Observatorio Sectorial de CaixaBank: una mirada a la evolución de la economía española desde sus sectores de actividad

En este Focus presentamos las principales conclusiones del Observatorio Sectorial, una nueva publicación de CaixaBank Research en la que ofrecemos un análisis claro y detallado de la evolución de la economía española desde el punto de vista de sus sectores de actividad.

En este Focus presentamos las principales conclusiones del Observatorio Sectorial, una nueva publicación de CaixaBank Research en la que ofrecemos un análisis claro y detallado de la evolución de la economía española desde el punto de vista de sus sectores de actividad. Para ello, hemos desarrollado una nueva herramienta, el Indicador Sectorial de CaixaBank Research, que permite seguir la evolución de 24 sectores en los ámbitos de la actividad, el sector exterior y el mercado laboral. Dicho indicador permite visualizar el estado de salud de los distintos sectores en España y su posición en el ciclo, lo que facilita conocer sus perspectivas de forma individualizada.1

- 1. Para un mayor detalle de la metodología empleada para la construcción de este indicador, véase el recuadro metodológico que aparece en el Observatorio Sectorial 2024 (https://www.caixabankresearch.com/es/analisis-sectorial/observatorio-sectorial/indicador-sectorial-caixabank-research).

Gracias al nuevo indicador, observamos que los fuertes shocks que sufrió la economía española entre 2020 y 2023 han tenido un impacto muy dispar sobre los distintos sectores, lo cual aumentó la dispersión de la evolución de la actividad:

- La pandemia de COVID-19 en 2020 provocó una caída de la actividad económica fuerte y generalizada, siendo especialmente intensa en los sectores más dependientes de la interacción social: ocio y entretenimiento, restauración y alojamiento. Posteriormente, la rápida e intensa recuperación generó incrementos de la actividad muy elevados.

- Los cuellos de botella en las cadenas de valor globales que se sucedieron a partir de 2021 perjudicaron a la industria manufacturera, especialmente al sector del automóvil.

- La guerra en Ucrania y la crisis energética en 2022 dispararon los costes de producción, lo cual afectó de forma más severa a las ramas industriales más intensivas en el uso de energía: el sector agroalimentario (primario e industria transformadora), la industria extractiva, la auxiliar de la construcción, el textil y el calzado, la papelera y la refinería fueron las ramas que más sufrieron.

- Finalmente, el aumento de los tipos de interés desde mediados de 2022 perjudicó a aquellos sectores más dependientes de la financiación externa, como el sector inmobiliario y algunas ramas industriales.

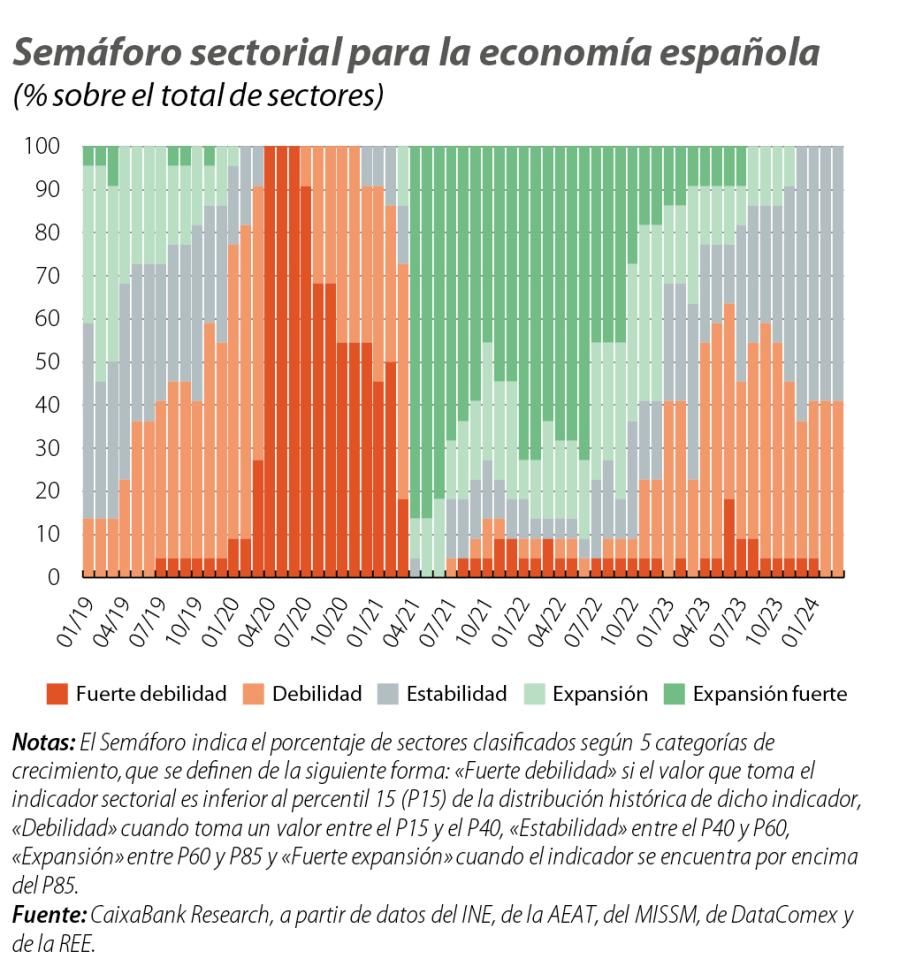

A medida que estos shocks se han ido absorbiendo, el comportamiento de los sectores está siendo cada vez más homogéneo. Nuestro Semáforo sectorial muestra que, en los primeros meses de 2024, alrededor de un 60% de los sectores están manteniendo un crecimiento estable.2 Además, el análisis de los indicadores por ámbitos (actividad, mercado laboral y sector exterior) nos permite concluir que la fortaleza del mercado laboral es el principal factor que explica la resiliencia de forma generalizada en todos los sectores y que, en cambio, el apoyo del sector exterior se fue desvaneciendo a partir de mediados de 2023 y apenas se observan signos de mejora en los datos más recientes.

- 2.

El Semáforo sectorial es un gráfico en el que los sectores de actividad se clasifican en cinco categorías según la intensidad de su ritmo de crecimiento. En concreto, un sector se encuentra en fuerte debilidad si el valor que toma el indicador sectorial es inferior al percentil 15 (P15) de la distribución histórica de dicho indicador; debilidad cuando toma un valor entre el P15 y el P40; estabilidad entre el P40 y P60; expansión entre P60 y P85, y fuerte expansión cuando el indicador se encuentra por encima del P85.

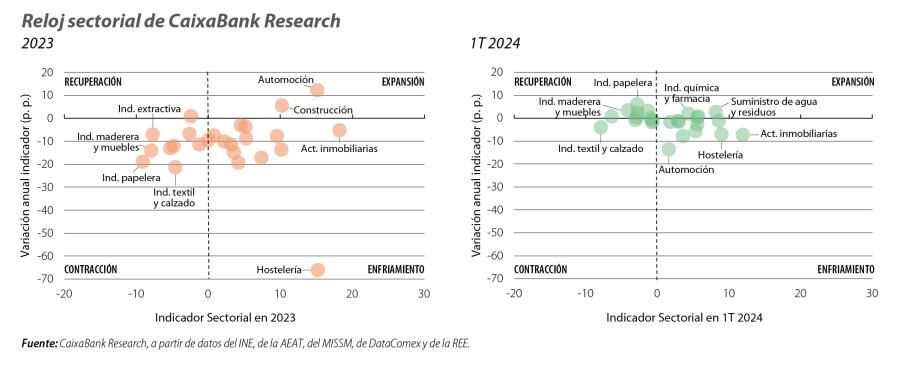

Entrando en el detalle de los sectores de actividad, el Reloj sectorial de CaixaBank Research nos permite situar en qué momento del ciclo se encuentra cada sector. En concreto, el Reloj muestra el nivel del indicador en el eje horizontal y su variación en el último año en el eje vertical. De esta manera, los cuadrantes resultantes informan sobre la posición actual del sector y su tendencia reciente: expansión (indicador en positivo y crecimiento en el último año), enfriamiento (indicador en positivo, pero descenso en el último año), contracción (indicador en negativo y en descenso en el último año) y recuperación (indicador en negativo, pero creciendo en el último año). Comparando el Reloj de 2023 con el de los primeros meses de 2024, podemos observar en qué momento del ciclo se sitúan los sectores y cuál es su tendencia reciente:

- En los primeros meses de 2024, los sectores se agrupan cerca del origen de coordenadas, lo que indica una menor dispersión entre sectores.

- Industria química y farmacéutica, el suministro de agua, el comercio minorista y las actividades profesionales y administrativas mejoran y pasan al cuadrante de expansión.

- También mejoran muchas industrias, lastradas por el repunte de los costes de los últimos años, que se sitúan en el cuadrante de recuperación (industria maderera, papelera, extractiva, refinería y auxiliar de la construcción).

- Actividades inmobiliarias, fabricación de material de transporte y hostelería pasa al cuadrante de enfriamiento, aun manteniéndose entre los sectores que mejor se están comportando.

- Continúan en el cuadrante de contracción el sector agroalimentario y la industria textil y del calzado, y se les une el comercio mayorista.

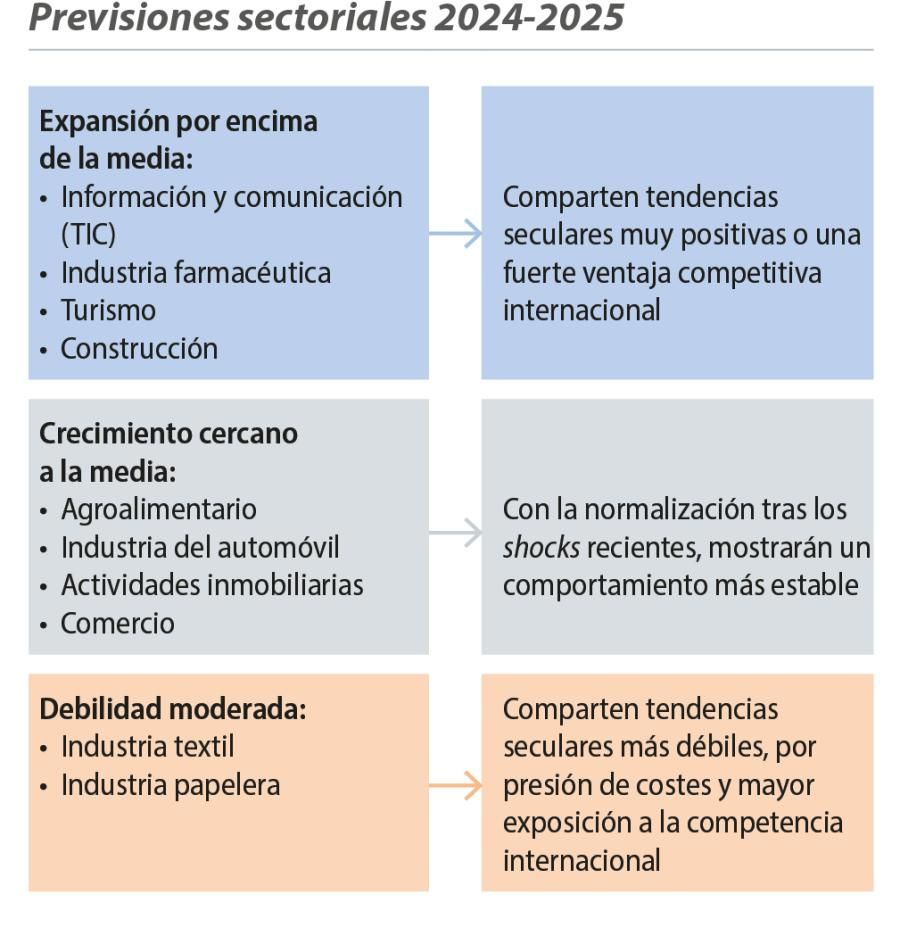

Las perspectivas de la economía española para el bienio 2024-2025 son positivas, aunque se anticipa una ligera moderación del crecimiento del PIB, que pasará de un 2,5% en 2023 a un 2,4% en 2024, para luego consolidarse en un 2,3% en 2025, según las últimas previsiones de CaixaBank Research. En este escenario, prevemos que la dispersión del ritmo de crecimiento entre sectores seguirá reduciéndose de forma gradual, a medida que el impacto del aumento de los costes de producción y de los tipos de interés se vaya diluyendo. De hecho, no esperamos contracciones en el VAB de ninguno de los sectores analizados, estando los distintos ritmos de crecimiento marcados por las tendencias de medio y largo plazo.

Entre los sectores para los que esperamos un mayor ritmo de crecimiento en el bienio 2024-2025 destacan los ligados a la transición digital (como las tecnologías de la información y la comunicación, y los servicios profesionales) o sectores en los que España despunta por su elevada competitividad (como el farmacéutico o el turístico). Al otro extremo, la industria textil y la papelera son los sectores que mostrarían un crecimiento más moderado.

- 1. Para un mayor detalle de la metodología empleada para la construcción de este indicador, véase el recuadro metodológico que aparece en el Observatorio Sectorial 2024 (https://www.caixabankresearch.com/es/analisis-sectorial/observatorio-sectorial/indicador-sectorial-caixabank-research).

- 2.

El Semáforo sectorial es un gráfico en el que los sectores de actividad se clasifican en cinco categorías según la intensidad de su ritmo de crecimiento. En concreto, un sector se encuentra en fuerte debilidad si el valor que toma el indicador sectorial es inferior al percentil 15 (P15) de la distribución histórica de dicho indicador; debilidad cuando toma un valor entre el P15 y el P40; estabilidad entre el P40 y P60; expansión entre P60 y P85, y fuerte expansión cuando el indicador se encuentra por encima del P85.