Observatori Sectorial de CaixaBank: una mirada a l’evolució de l’economia espanyola des dels seus sectors d’activitat

En aquest Focus presentem les principals conclusions de l’Observatori Sectorial, una nova publicació de CaixaBank Research en què oferim una anàlisi clara i detallada de l’evolució de l’economia espanyola des del punt de vista dels seus sectors d’activitat.

En aquest Focus presentem les principals conclusions de l’Observatori Sectorial, una nova publicació de CaixaBank Research en què oferim una anàlisi clara i detallada de l’evolució de l’economia espanyola des del punt de vista dels seus sectors d’activitat. Amb aquesta finalitat, hem desenvolupat una nova eina, l’Indicador Sectorial de CaixaBank Research, que permet seguir l’evolució de 24 sectors en els àmbits de l’activitat, el sector exterior i el mercat laboral. Aquest indicador permet visualitzar l’estat de salut dels diferents sectors a Espanya i la seva posició en el cicle, la qual cosa facilita conèixer les seves perspectives de manera individualitzada.1

- 1Per a més detalls sobre la metodologia utilitzada per a la construcció d’aquest indicador, vegeu el requadre metodològic que apareix a l’Observatori Sectorial 2024 (https://www.caixabankresearch.com/es/analisi-sectorial/observatori-sectorial/indicador-sectorial-caixabankresearch).

De la dispersió de l’activitat arran de la pandèmia...

Gràcies al nou indicador, observem que els forts xocs que va patir l’economia espanyola entre el 2020 i el 2023 han tingut un impacte molt dispar sobre els diferents sectors, la qual cosa va augmentar la dispersió de l’evolució de l’activitat:

- La pandèmia de COVID-19 el 2020 va provocar una caiguda de l’activitat econòmica forta i generalitzada, especialment intensa als sectors més dependents de la interacció social: l’oci i entreteniment, la restauració i l’allotjament. Amb posterioritat, la ràpida i intensa recuperació va generar increments de l’activitat molt elevats.

- Els colls d’ampolla en les cadenes globals de valor que es van succeir a partir del 2021 van perjudicar la indústria manufacturera, en especial el sector de l’automòbil.

- La guerra a Ucraïna i la crisi energètica el 2022 van disparar els costos de producció, la qual cosa va afectar de forma més severa les branques industrials més intensives en l’ús d’energia: el sector agroalimentari (primari i indústria transformadora), la indústria extractiva, l’auxiliar de la construcció, el tèxtil i el calçat, la paperera i el refinatge van ser les branques que més van patir..

- Finalment, l’augment dels tipus d’interès des de mitjan 2022 va perjudicar els sectors més dependents del finançament extern, com el sector immobiliari i algunes branques industrials.

... a una homogeneïtzació progressiva del comportament sectorial

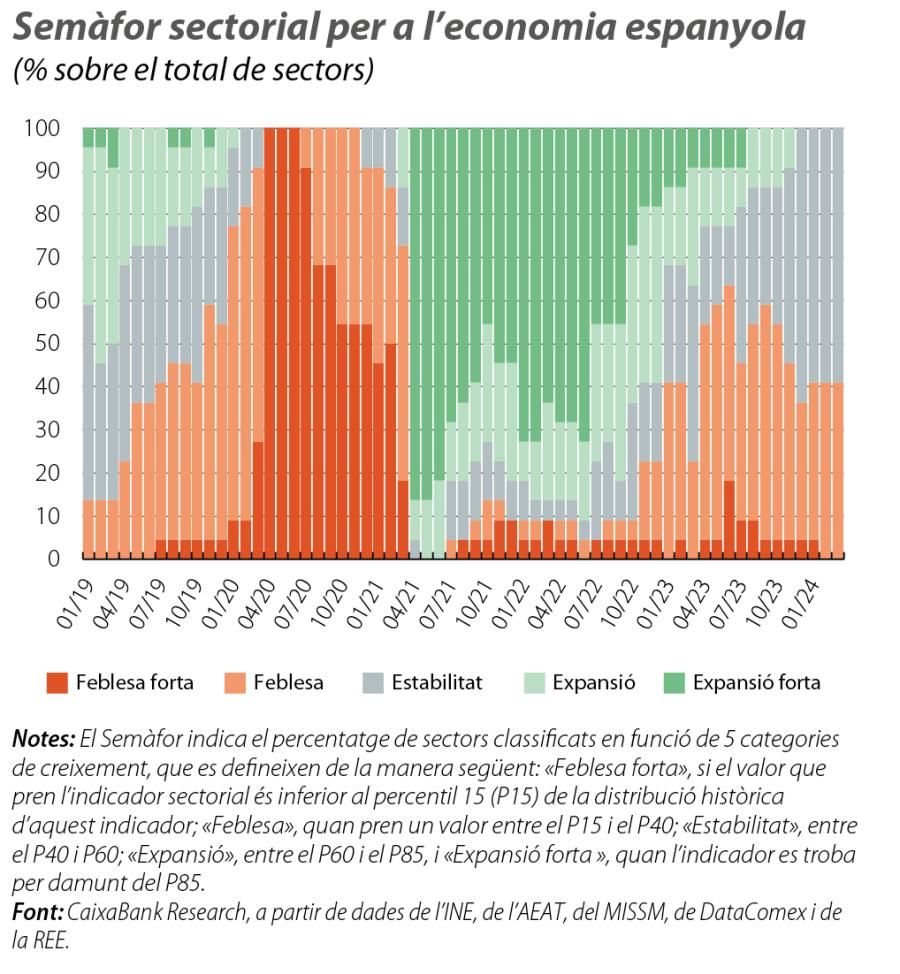

A mesura que aquests xocs s’han anat absorbint, el comportament dels sectors és cada vegada més homogeni. El nostre Semàfor sectorial mostra que, en els primers mesos del 2024, al voltant del 60% dels sectors estan mantenint un creixement estable.2 A més a més, l’anàlisi dels indicadors per àmbits (l’activitat, el mercat laboral i el sector exterior) ens permet concloure que la fortalesa del mercat laboral és el principal factor que explica la resiliència de forma generalitzada a tots els sectors i que, en canvi, el suport del sector exterior es va anar esvaint a partir de mitjan 2023 i amb prou feines s’observen signes de millora en les dades més recents.

- 2El Semàfor sectorial és un gràfic en què els sectors d’activitat es classifiquen en cinc categories en funció de la intensitat del seu ritme de creixement. En concret, un sector es troba en feblesa forta si el valor que pren l’indicador sectorial és inferior al percentil 15 (P15) de la distribució històrica d’aquest indicador; en feblesa, quan pren un valor entre el P15 i el P40; en estabilitat, entre el P40 i el P60; en expansió, entre el P60 i el P85, i en expansió forta, quan l’indicador es troba per damunt del P85.

En quin moment del cicle es troba cada sector?

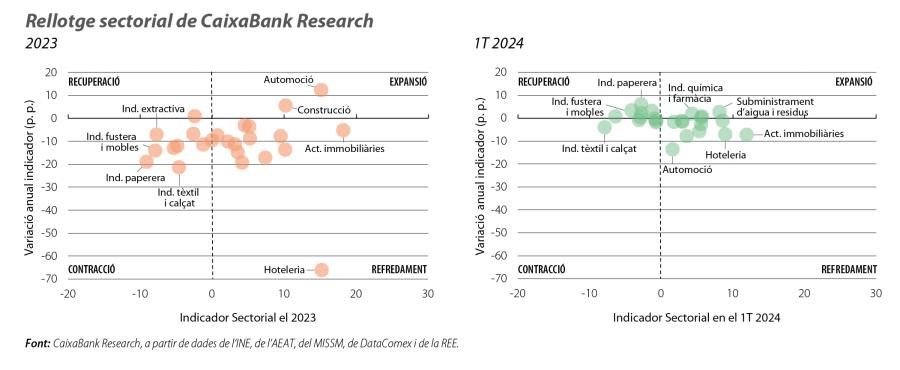

Entrant en el detall dels sectors d’activitat, el Rellotge sectorial de CaixaBank Research ens permet situar en quin moment del cicle es troba cada sector. En concret, el Rellotge mostra el nivell de l’indicador a l’eix horitzontal i la seva variació en l’últim any a l’eix vertical. D’aquesta manera, els quadrants resultants informen sobre la posició actual del sector i la seva tendència recent: expansió (indicador en positiu i creixement en l’últim any), refredament (indicador en positiu, però descens en l’últim any), contracció (indicador en negatiu i en descens en l’últim any) i recuperació (indicador en negatiu, però creixent en l’últim any). Comparant el Rellotge del 2023 amb el dels primers mesos del 2024, podem observar en quin moment del cicle se situen els sectors i quina és la seva tendència recent:

- En els primers mesos del 2024, els sectors s’agrupen a la vora de l’origen de coordenades, la qual cosa indica una menor dispersió entre sectors.

- La indústria química i farmacèutica, el subministrament d’aigua, el comerç al detall i les activitats professionals i administratives milloren i passen al quadrant d’expansió.

- També milloren moltes indústries, llastades pel repunt dels costos dels últims anys, que se situen al quadrant de recuperació (la indústria fustera, la paperera, l’extractiva, el refinatge i l’auxiliar de la construcció).

- Les activitats immobiliàries, la fabricació de material de transport i l’hoteleria passen al quadrant de refredament i, fins i tot, es mantenen entre els sectors que s’estan comportant millor.

- Continuen al quadrant de contracció el sector agroalimentari i la indústria tèxtil i del calçat, i se’ls uneix el comerç a l’engròs.

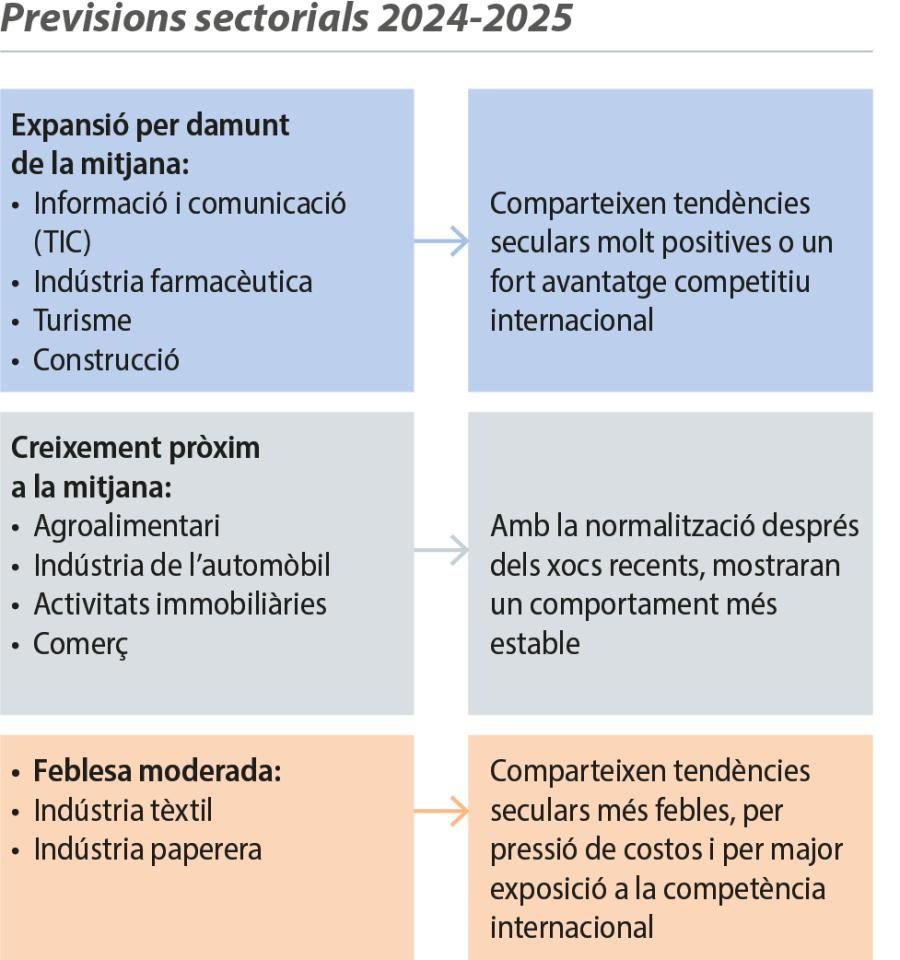

Perspectives de l’economia espanyola en clau sectorial: què esperem el 2024 i el 2025

Les perspectives de l’economia espanyola per al bienni 2024-2025 són positives, tot i que s’anticipa una lleugera moderació del creixement del PIB, que passarà del 2,5% el 2023 al 2,4% el 2024, per consolidar-se després en el 2,3% el 2025, segons les últimes previsions de CaixaBank Research. En aquest escenari, preveiem que la dispersió del ritme de creixement entre sectors es continuarà reduint de manera gradual, a mesura que l’impacte de l’augment dels costos de producció i dels tipus d’interès es vagi diluint. De fet, no esperem contraccions en el VAB de cap dels sectors analitzats, i els diferents ritmes de creixement estan marcats per les tendències a mitjà i a llarg termini.

Entre els sectors per als quals esperem un major ritme de creixement en el bienni 2024-2025, destaquen els vinculats a la transició digital (com les tecnologies de la informació i la comunicació, i els serveis professionals) o els sectors en què Espanya despunta per la seva elevada competitivitat (com el farmacèutic o el turístic). A l’altre extrem, la indústria tèxtil i la paperera són els sectors que mostrarien un creixement més moderat.