Crecimiento sectorial generalizado tras superar los 'shocks' de los últimos años

Nuestro Indicador Sectorial recoge una mejora generalizada entre sectores en 2024, especialmente significativa en algunas ramas manufactureras, como la industria química, la farmacéutica y la papelera, beneficiadas por el descenso de la factura energética y la mejora de las exportaciones. Por el contrario, el sector de la automoción se ha desacelerado de forma muy marcada a lo largo de este año, después de la recuperación experimentada en 2023.

La economía española ha vuelto a sorprender positivamente en 2024 el Indicador Sectorial de CaixaBank Research recoge una aceleración de la actividad hacia tasas en torno al 3,0% interanual en el tramo final del año. La mejora es bastante generalizada entre sectores, pero ha sido especialmente significativa en algunas ramas manufactureras, como la industria química, la farmacéutica y la papelera, beneficiadas por el descenso de la factura energética y la mejora en las exportaciones. Por el contrario, el sector de la automoción se ha desacelerado de forma muy marcada a lo largo de este año, después de la recuperación experimentada en 2023. Dentro de los servicios, los relacionados con el turismo siguen creciendo de forma robusta, pero a menor ritmo que en 2023, a causa de la normalización de las tasas de crecimiento una vez superados los efectos de la pandemia. También destacan positivamente las actividades inmobiliarias, que encabezan el ranking de sectores gracias a la robustez de la demanda de vivienda. En balance, la economía española muestra un crecimiento vigoroso, con una reducción del número de sectores en situación de debilidad y un aumento de los sectores en expansión.

La economía española vuelve a sorprender positivamente en 2024

A medida que nos acercamos al final de 2024, podemos afirmar que este ha sido un buen año para la economía española, gracias a una inflación y unos tipos de interés que, aunque todavía elevados, han disminuido progresivamente, y a la buena marcha del sector exterior, impulsado por el turismo y los servicios no turísticos.1 El PIB de España ha crecido a tasas muy dinámicas, por encima del 3,0% interanual en el 2T y el 3T, frente a los registros más cercanos al 2,0% observados a mediados de 2023. Los indicadores disponibles para el 4T apuntan a que el dinamismo se mantiene en el tramo final del año, tal y como recoge el Indicador Sectorial de CaixaBank Research.2,3 En conjunto, según el último escenario de CaixaBank Research, la economía española crecerá en torno al 2,8% en 2024, un avance superior en más de 1 punto a lo que se esperaba a principios de año.4

- 1Véase «Nuevo escenario económico: se revisa al alza la previsión de crecimiento del PIB en España» del Informe Mensual de octubre de 2024.

- 2El Indicador Sectorial de CaixaBank Research es una herramienta que aglutina información de distintos indicadores de actividad, del mercado laboral y del sector exterior, y que permite analizar la evolución de la economía desde una perspectiva sectorial. Para profundizar en la construcción de este indicador y qué sectores están incluidos, consultar «Nota metodológica: Indicador Sectorial de CaixaBank Research» publicado en el Observatorio Sectorial de mayo de 2024.

- 3Cabe recordar que nuestro Indicador Sectorial no recoge la actividad de los sectores financiero, Administraciones públicas, educación y actividades sanitarias. Excluidos estos sectores, la economía se habría acelerado desde el 2,0% en el 3T 2023 hasta el 3,5% registrado en el 3T 2024.

- 4Tras la publicación del dato del PIB del 3T 2024 (avance del 0,8% intertrimestral, superior a nuestra previsión), hay riesgos alcistas tanto sobre la previsión de crecimiento de 2024 como en la de 2025.

El Indicador Sectorial CaixaBank Research recoge una aceleración de la actividad en el segundo semestre de 2024 hacia tasas en torno al 3,0% interanual

¿Con qué intensidad están creciendo los diferentes sectores de la economía española?

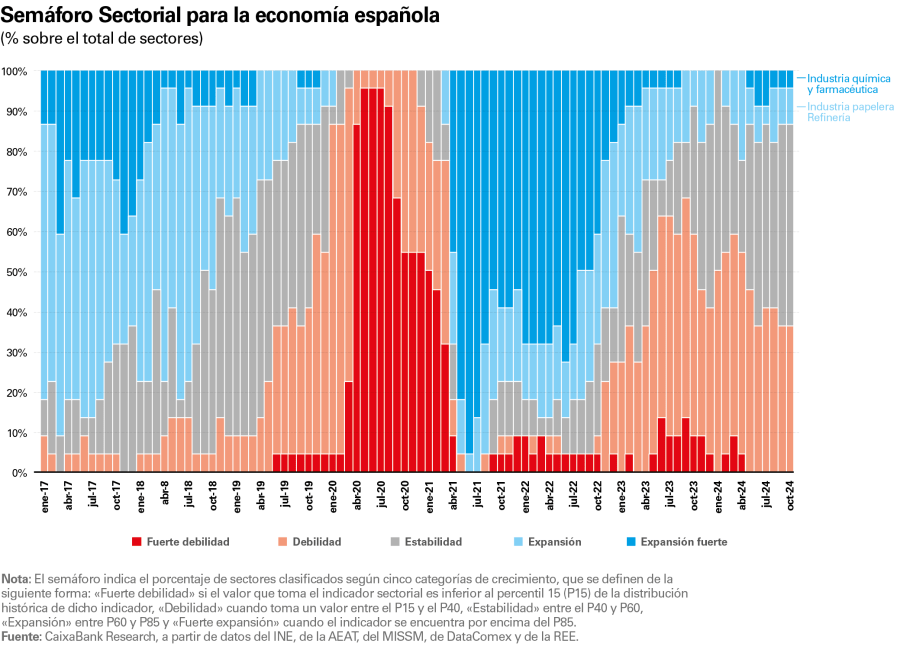

El Semáforo Sectorial nos resume de forma gráfica la intensidad del ritmo de crecimiento (o contracción) de los diferentes sectores de la economía española.5 A partir del gráfico que se reproduce a continuación, se pueden extraer varias conclusiones sobre el estado de salud de la economía española.

- 5En concreto, un sector se encuentra en «fuerte debilidad» si el valor que toma el indicador sectorial es inferior al percentil 15 (P15) de la distribución histórica de dicho indicador; «debilidad» cuando toma un valor entre el P15 y el P40; «estabilidad» entre el P40 y P60; «expansión» entre P60 y P85, y «fuerte expansión» cuando el indicador se encuentra por encima del P85.

En primer lugar, observamos que el número de sectores que atraviesan por dificultades se reduce gradualmente: mientras que, en la segunda mitad de 2023, más del 55% de los sectores considerados mostraban signos de debilidad, a finales de 2024 solo el 36% de ellos se encuentran en situación de debilidad y no existen sectores que estén sufriendo una fuerte debilidad.

En segundo lugar, aumenta el número de sectores que se hallan en una situación estacionaria o de estabilidad. A finales de 2024, el 50% figuran en la categoría de estabilidad, cuando en la segunda mitad de 2023 apenas 1 de cada 4 sectores se encontraban en ese momento del ciclo.

En tercer lugar, vuelven a aparecer sectores en situación de expansión fuerte, lo que señala que la posición cíclica de algunos sectores ha mejorado de forma significativa en este 2024. A continuación, observaremos qué sectores corresponden a cada una de estas dinámicas.

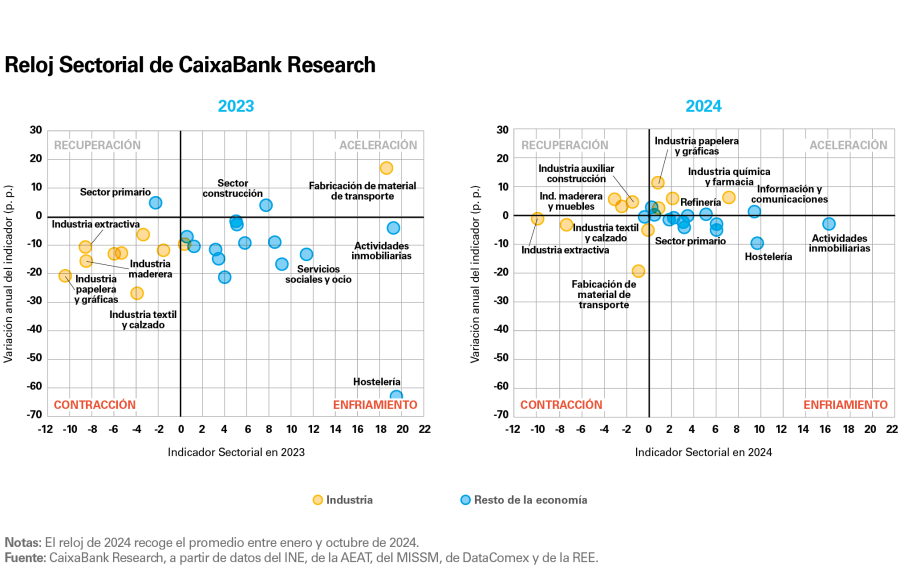

Reloj Sectorial de CaixaBank Research: ¿en qué momento del ciclo se encuentra cada sector?

Para analizar qué sectores han impulsado el crecimiento de la economía española durante el año 2024, y aquellos que han enfrentado mayores desafíos, acudimos al Reloj Sectorial de CaixaBank Research y comparamos la situación en 2023 con lo que llevamos de 2024 (datos hasta octubre en el momento de cierre de este informe).

En primer lugar, destacamos que no se observan grandes variaciones anuales en lo que llevamos de 2024, sino que la mayor parte de sectores se acercan de forma gradual al eje horizontal del Reloj Sectorial, dibujando unos movimientos mucho más suaves que los que experimentaron durante el año 2023. Esto refleja que, tras la absorción de los múltiples shocks que han venido afectando a la economía española desde la pandemia, los grandes «efectos escalón» también han ido desapareciendo y las variaciones de la actividad sectorial a lo largo del año han sido más moderadas.

En segundo lugar, la mejora respecto a 2023 es clara: solo 3 sectores (fabricación de material de transporte, industria textil y extractiva) se encuentran en contracción, cuando en 2023 eran 8 sectores (1 de cada 3). Además, hay 7 sectores que actualmente se encuentran en situación de expansión, cuando en 2023 solo había 2 (construcción y fabricación de material de transporte).

Los sectores manufactureros registran las mayores mejoras, destacando de forma muy positiva la industria química, la farmacéutica y la papelera

A grandes rasgos, las mayores mejoras en el indicador se producen en los sectores manufactureros, destacando de forma muy positiva la industria química y farmacéutica (segundo sector con mayor crecimiento según nuestro indicador, solo por detrás de las actividades inmobiliarias) y la papelera (beneficiada por la reducción de costes y por el aumento de la demanda de embalajes de materiales más sostenibles). Por el contrario, la industria textil y la de fabricación de material de transporte son, junto con la industria extractiva, los sectores que se encuentran en situación contractiva. Llama especialmente la atención el caso de la fabricación de automóviles, que se recuperó con fuerza en 2023 tras el severo impacto de la pandemia y los múltiples lastres posteriores, por lo que se produce un leve efecto escalón que explica parte de la debilidad que ahora observamos.6

El sector de la construcción sigue registrando un crecimiento firme, y muestra cierta mejora en el segundo semestre de 2024 gracias a la estabilización de los costes de producción y la reducción de los costes de financiación, que están apoyando una cierta reactivación de la oferta de vivienda, tal y como muestran los visados de obra nueva (+14,6% interanual entre enero y julio de 2024).

Los sectores de servicios, en términos generales, mantienen una señal positiva en nuestro indicador (es decir, están creciendo), aunque están moderando su ritmo de crecimiento tras el fuerte crecimiento registrado en 2023. El ejemplo más claro es el sector hostelería, que se recuperó de forma significativa durante 2022 y, sobre todo, 2023, y ahora sigue siendo uno de los sectores más dinámicos de la economía española, aunque las tasas de crecimiento se han normalizado en 2024 una vez el impulso pospandemia se va disipando.

- 6En este Observatorio Sectorial dedicamos el artículo «El sector de automoción en España: el reto de mantener la competitividad en el nuevo ecosistema global» para profundizar en la coyuntura actual del sector, así como los retos a los que se enfrenta en los próximos años.

¿Qué factores explican el comportamiento de los diferentes sectores?

Para entender el comportamiento de la economía por el lado de la oferta, es necesario recordar los factores que condicionaron la evolución de los distintos sectores de actividad en los últimos años: deterioro de las cadenas globales de oferta (en 2021 y en determinados periodos de 2022, afectando especialmente al sector del automóvil), la crisis energética (provocada por la guerra en Ucrania, que afectó a las ramas manufactureras más intensivas en energía), la situación de sequía, que afectó de forma muy significativa a la producción agraria, y el endurecimiento de las condiciones financieras (subidas de tipos de interés en 2022-2023 por parte del BCE, que afectaron especialmente a los sectores más dependientes del crédito, como la construcción y las actividades inmobiliarias, y los más intensivos en inversión en equipo). Actualmente, todos estos factores se han ido disipando, de modo que su impacto está cambiando de signo. Es decir, aquellos sectores que estuvieron más penalizados son ahora los que, en términos generales, están creciendo con mayor vigor.

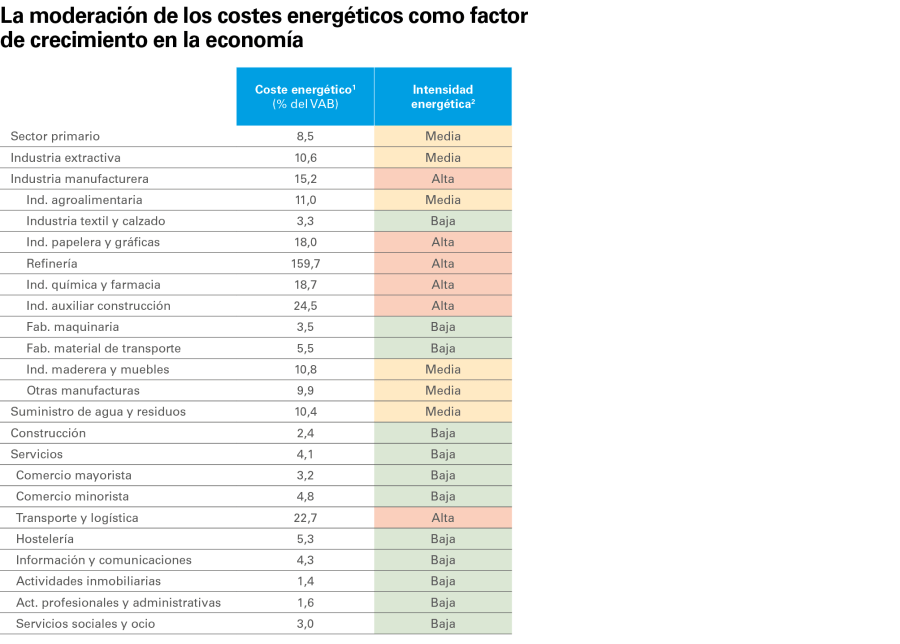

Un elemento clave para explicar el buen comportamiento de la economía española es la moderación de la factura energética desde los máximos registrados en verano de 2022: de los 16 sectores que han experimentado un aumento en su crecimiento en términos interanuales en los últimos 12 meses, 12 son intensivos en energía.7 Tal y como se resume en el siguiente gráfico, en el caso de los sectores más intensivos en gasto energético, el indicador sectorial aumentó en cerca de 6 p. p. en los últimos 12 meses. Por el contrario, el indicador descendió en algo más de 1 p. p. en los menos intensivos.

La moderación de los costes energéticos como factor de crecimiento en la economía

- 7Definimos la intensidad en gasto energético como el consumo energético como porcentaje del VAB de ese sector. En este caso, se consideran intensivos en energía aquellos sectores que superan el percentil 50 de la distribución para el total de sectores de la economía española.

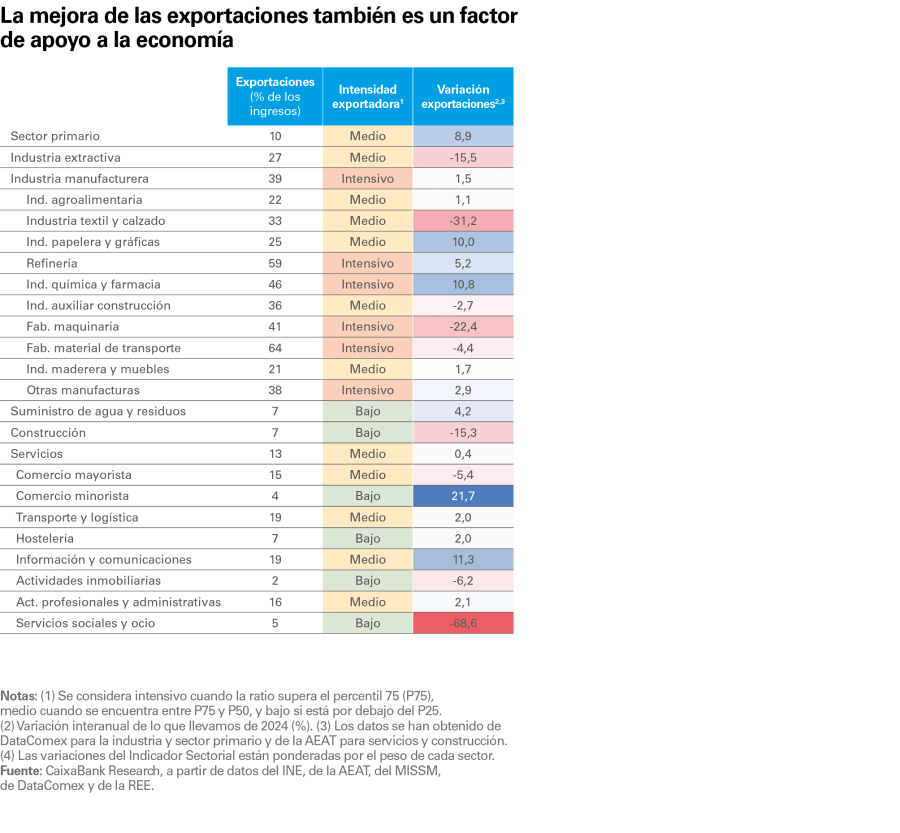

Otro factor que podría estar impulsando a determinados sectores de la economía española es el buen comportamiento reciente de las exportaciones de bienes y servicios: de hecho, los 16 sectores cuya tasa interanual en el Indicador Sectorial ha experimentado un aumento en los últimos 12 meses son especialmente dependientes de los ingresos por exportaciones.8 Cabe señalar que la mayor parte de los sectores dependientes de las ventas al exterior han registrado un incremento en las exportaciones en lo que llevamos de año, con la excepción de la industria extractiva, la fabricación de maquinaria y de materiales de transporte, precisamente los sectores manufactureros que peor se están comportando en los últimos meses. Por su parte, el siguiente gráfico recoge cómo los sectores más dependientes de las ventas al exterior han mejorado más a lo largo de los últimos 12 meses. Por el contrario, el indicador se redujo significativamente en las ramas de actividad menos dependientes de las ventas al exterior.9

- 9Definimos la intensidad exportadora de un sector de actividad como el valor de las ventas al exterior en porcentaje de las ventas totales del sector. En este caso, se consideran dependientes de las exportaciones aquellos sectores que superan el percentil 50 de la distribución para el total de sectores de la economía española.

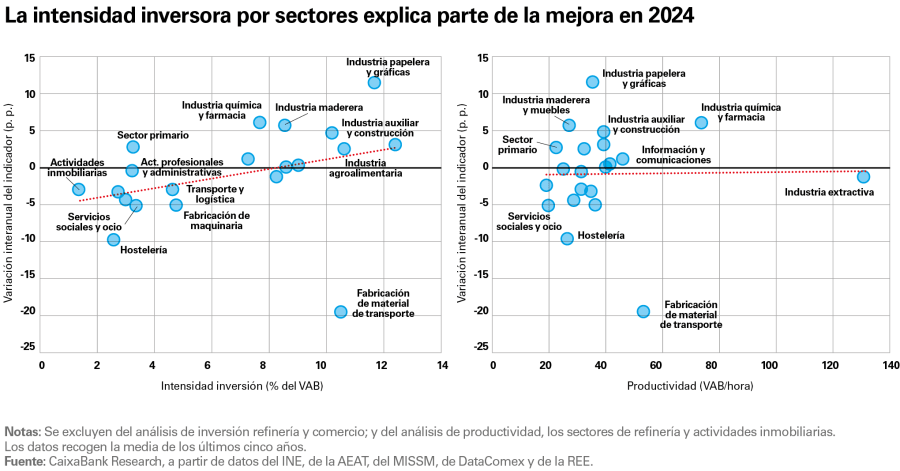

El impacto del proceso de endurecimiento de la política monetaria a través de las agresivas subidas de tipos de interés entre 2022 y 2023 sobre los diferentes sectores de la economía española podría establecerse a través de aquellos sectores más intensivos en inversión en equipo. En la actualidad, aquellos sectores más intensivos (inversión en equipo como porcentaje del VAB para cada sector), tales como la industria agroalimentaria, la papelera y de artes gráficas, o la auxiliar de la construcción, son algunas de las ramas industriales que más han mejorado en lo que llevamos de año (la única gran excepción es la fabricación de material de transporte). En los servicios, destaca el transporte y la logística como la rama más intensiva en capital, siendo uno de los sectores que permanecen en un nivel más elevado en nuestro indicador, gracias a las tendencias seculares positivas que le caracterizan (beneficiado por el impulso en el comercio online).10

También se observa una cierta relación positiva entre los sectores que se muestran más dinámicos y los más productivos. Como se puede ver en el gráfico siguiente, hay sectores que han mejorado mucho recientemente y mantienen una productividad por encima de la media (la industria química y farmacéutica sería el caso más claro). Sin embargo, también hay otros con una productividad elevada y que han empeorado (de nuevo, destaca la fabricación de materiales de transporte). En los servicios, la información y las telecomunicaciones es el sector más productivo, pero apenas ha mejorado en los últimos 12 meses, si bien se mantiene en un nivel elevado en el indicador gracias a las nuevas tendencias de digitalización.11

- 10Se excluye del análisis de intensidad inversora a los sectores de refinería y comercio mayorista y minorista, en todos los casos por ausencia de datos.

- 11Se excluyen del análisis de productividad los sectores de refinería, por ausencia de datos, y de actividades inmobiliarias, pues incluye alquileres imputados y distorsiona significativamente el dato.

Este crecimiento robusto y transversal de los sectores de actividad en 2024 los sitúa en un buen punto de partida de cara al próximo año. Para 2025, se espera que la economía española siga creciendo de forma dinámica, aunque a un ritmo más moderado en comparación con los años anteriores, y con diferencias entre sectores de actividad, tal y como descubriremos en el próximo artículo de este Observatorio Sectorial.