Perspectives de l'economia espanyola en clau sectorial 2024-2025

El 2025, esperem que els sectors primari, manufacturer i turístic continuïn creixent, però a un ritme més moderat que el 2024, i que les TIC, els serveis professionals, la indústria farmacèutica, la construcció i l’immobiliari s’enforteixin. Algunes branques industrials, com la tèxtil i la paperera, podrien alentir el ritme de creixement.

El 2024, l’economia espanyola ha experimentat un creixement generalitzat, una tendència positiva que preveiem que es mantindrà en els sectors econòmics al llarg del 2025. Enguany han destacat, en especial, els sectors que s’han anat recuperant de diferents xocs: el sector primari, de la sequera; el manufacturer, de la crisi energètica, i el turístic, convergint cap a la seva tendència preCOVID. De cara al 2025, tot i que anticipem una fortalesa continuada en aquests sectors, preveiem un lleuger alentiment del seu ritme de creixement a mesura que els efectes d’aquests xocs s’esvaeixin per complet. D’altra banda, sectors amb tendències seculars més positives, com les tecnologies de la informació i la comunicació, els serveis professionals i la indústria farmacèutica, s’enfortiran; també ho faran els més sensibles a la baixada de tipus d’interès, com la construcció i l’immobiliari. Malgrat que l’economia mostra una fortalesa de base àmplia, hi ha algunes branques industrials, com la tèxtil i la paperera, on la pressió dels costos i l’elevat nivell de competència internacional podrien frenar-ne el ritme de creixement.

Tendències sectorials a Espanya: evolució recent i perspectives

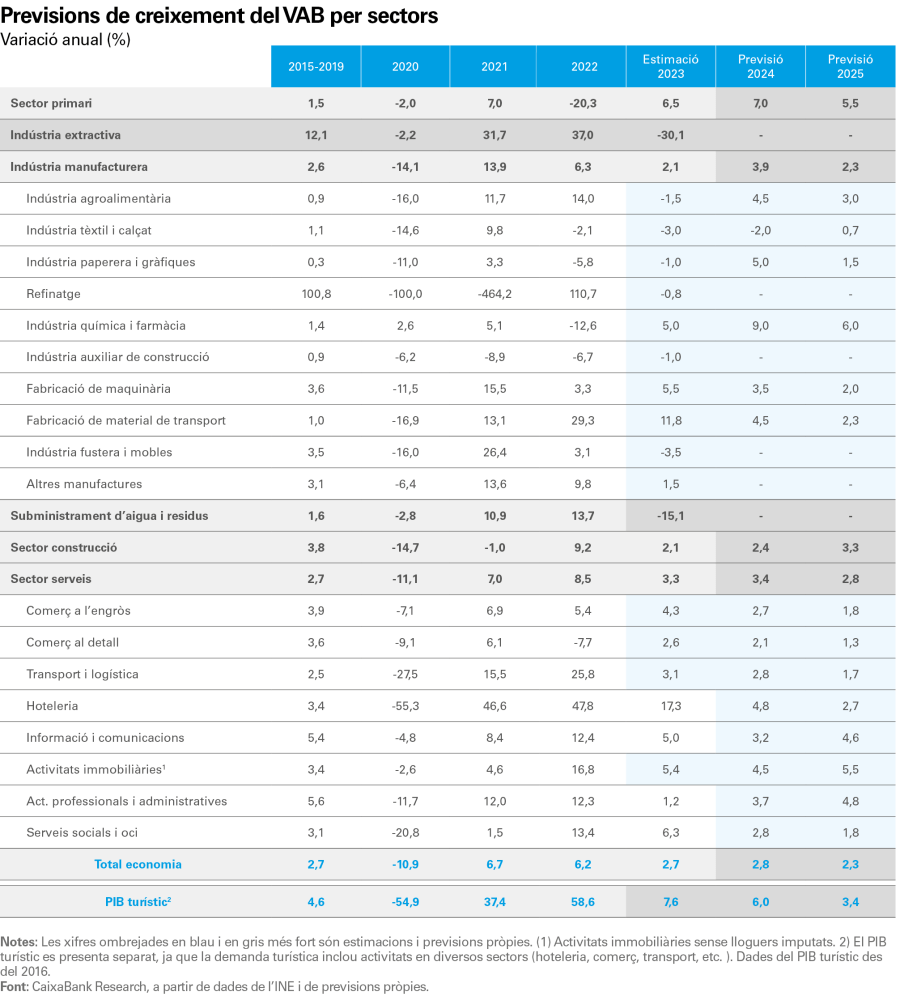

El 2024, CaixaBank Research preveu que l’economia espanyola creixerà el 2,8%, un ritme d’avanç robust i lleugerament superior al del 2023 (el +2,7%). Si analitzem la descomposició sectorial d’aquest creixement, observem un impuls generalitzat a la majoria de sectors i un rendiment particularment alt dels sectors que han patit xocs en els últims anys, tal com s’ha analitzat en el primer article d’aquest informe. Per al conjunt de l’any 2024, destaquem, a la banda alta, el sector turístic, que, amb un creixement previst del 6%, continuarà la recuperació i s’acostarà a la seva tendència preCOVID. També destaquem la indústria manufacturera, amb un creixement sòlid del 3,9%, impulsat pel bon funcionament de les indústries particularment afectades pel xoc de la pandèmia, com la fabricació de materials de transport (el +4,5%), i d’algunes de les més afectades pel xoc energètic, com la paperera i la química i farmacèutica. Addicionalment, es preveu que el VAB del sector primari augmentarà el 7,0% el 2024 i consolidarà la seva recuperació després del fort descens registrat el 2022 (el –20,3%), gràcies a la millora de les condicions climàtiques i a la reducció dels costos de producció. D’altra banda, els sectors que creixen de manera més feble han patit tendències de llarg termini menys positives, com la indústria tèxtil (–2,0%), o han vist reduït el seu creixement per la seva sensibilitat als tipus d’interès elevats, com el sector de la construcció (el +2,4%).

Les perspectives de l’economia espanyola per al 2025 són positives, malgrat que anticipem una lleugera moderació del creixement del PIB, que passarà del +2,8% el 2024 al +2,3% el 2025, segons les últimes previsions de CaixaBank Research. En aquest escenari, tot i que preveiem una fortalesa continuada als sectors que van liderar el creixement el 2024, com el primari (el +5,5%), el manufacturer (el +2,3%) i el turístic (el +3,4%), aquests creixements reflecteixen un cert alentiment a mesura que els efectes dels xocs previs es van esvaint per complet. D’altra banda, s’enfortiran els sectors amb tendències seculars més positives, com les tecnologies de la informació i la comunicació (el +4,6%) i les activitats professionals i administratives (el +4,8%). A més a més, sectors més sensibles a la baixada de tipus d’interès, com la construcció (el +3,3%) i les activitats immobiliàries (el +5,5%), experimentaran una acceleració, impulsats per una major activitat inversora i per una millora de les condicions de finançament. Malgrat que l’economia mostra una fortalesa de base àmplia, algunes branques industrials, com la tèxtil i la indústria extractiva, podrien veure frenat el seu creixement a causa de la pressió dels costos i de l’elevada competència internacional. En conjunt, no preveiem creixements negatius per al VAB de cap dels sectors analitzats el 2025.

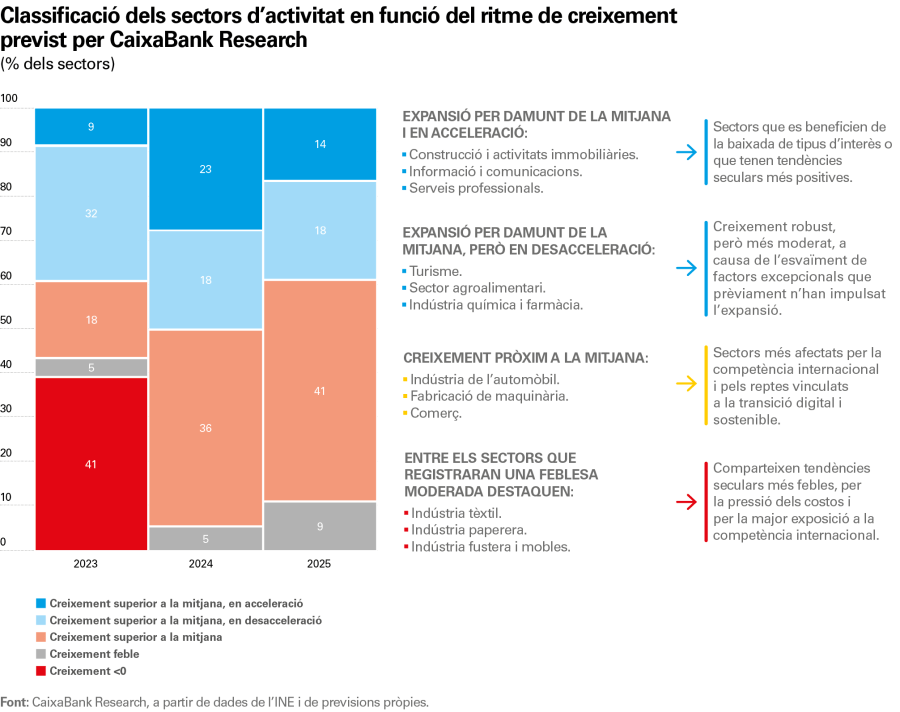

Atès el ritme de creixement esperat per al bienni 2024-2025, classifiquem els sectors en quatre grans grups: 1) sectors amb un creixement elevat i en acceleració; 2) sectors amb un creixement elevat, però en desacceleració; 3) sectors amb un creixement al voltant de la mitjana, i 4) sectors amb un creixement més feble.

Les baixades de tipus i l’esvaïment de xocs seran els determinants clau del rendiment dels sectors de l’economia espanyola

1) Sectors amb un creixement elevat i en acceleració

Aquests sectors presenten un alt potencial de creixement, amb tendències seculars positives, o són sectors particularment sensibles als tipus d’interès i que es beneficiaran del seu descens. Entre aquests sectors destaquen:

Tecnologies de la informació i la comunicació (TIC): impulsades per la digitalització i per l’adopció de noves tecnologies, les TIC es beneficien d’un creixement estructural positiu (el +5,4% de mitjana entre el 2015 i el 2019). El 2024, el creixement d’aquest sector (el +3,2%) s’ha situat per sota de la seva mitjana històrica, però preveiem que, el 2025, el creixement d’aquest sector s’aproximarà al seu creixement a llarg termini amb el +4,6%.

Activitats professionals i administratives: la complexitat creixent dels negocis i la necessitat de serveis especialitzats impulsen la demanda en aquest sector. La consultoria, l’assessoria i els serveis administratius tenen una tendència secular positiva, i, després d’un 2024 en què han crescut el 3,7%, preveiem que s’acceleraran al 4,8% el 2025.

Construcció: el 2023, el sector de la construcció va avançar el 2,1%, una taxa inferior a la del conjunt de l’economia. Malgrat el fort desajustament entre l’oferta (al voltant de les 110.000 unitats per any) i la demanda (creació de 265.400 llars netes el 2023, segons l’EPA, pel notable increment dels fluxos migratoris), el sector es va veure llastat per l’augment de costos de finançament i de construcció. Amb la baixada de tipus, el sector es veurà impulsat pels menors costos de finançament, i preveiem que s’accelerarà al 2,4% el 2024 i fins al 3,3% el 2025. Així i tot, preveiem que el desajustament entre l’oferta i la demanda persistirà, sobretot a causa de factors que limiten l’oferta, com la falta de disponibilitat del sòl. El desplegament dels fons NGEU contribuirà a impulsar el sector, tot i que, segons l’AIReF, el nivell de contractes formalitzats i de subvencions concedides és superior per a les partides de desenvolupament d’infraestructures de mobilitat sostenible (entre el 72% i el 92%) que per a la de la rehabilitació urbana (el 23%).

Activitats immobiliàries: després d’un 2022 pròsper (el 16,2%), el sector immobiliari es va desaccelerar amb força el 2023 (el 5,4%) a conseqüència de les pujades de tipus. Amb l’inici de les baixades de tipus, el 2024 ha estat un any de transició per a un sector que preveiem que haurà crescut el 4,5%. A mesura que els tipus continuïn baixant el 2025, preveiem que el sector s’accelerarà fins al 5,5%, una xifra superior al conjunt de l’economia espanyola.

2) Sectors amb un creixement elevat, però en desacceleració

Aquests sectors continuen mostrant un creixement robust, tot i que el seu ritme s’està moderant a causa de l’esvaïment de factors excepcionals que prèviament en van impulsar l’expansió:

Sector primari: després d’una fortíssima caiguda el 2022 (el –20,3%), el sector està experimentant una forta recuperació, impulsada per la millora en les condicions climàtiques i per la reducció dels costos de producció. El 2023, el sector es va recuperar el 6,5% i, per al 2024, preveiem un creixement del 7,0%, que anirà seguit d’un lleuger alentiment del 5,5% el 2025, a mesura que s’esvaeixi l’impuls pel final de la sequera. La indústria agroalimentària mantindrà una tendència de recuperació, d’acord amb l’evolució de la producció del sector primari i amb el descens dels preus dels seus inputs. A mitjà termini, l’evolució del sector estarà altament supeditada a la capacitat d’adaptació al canvi climàtic.

Indústria manufacturera: la indústria manufacturera va mostrar un creixement moderat el 2023 (el +2,1%), afectada per la pujada de costos energètics posterior a la invasió russa d’Ucraïna i per la pujada de tipus. El 2024, el sector s’ha reactivat, i preveiem que creixerà el 3,9%, impulsat per la millora de la competitivitat de la indústria espanyola en relació amb l’europea. En comparació amb la situació prèvia al 2022, els costos energètics a Espanya s’han situat en un nivell més baix en relació amb els competidors europeus, a causa de la menor exposició al gas rus i de l’elevat pes de les renovables en la generació d’electricitat a Espanya. De cara al 2025, preveiem un creixement del VAB manufacturer del 2,3%, pròxim al del conjunt de l’economia espanyola.

Pel que fa a les manufactures, destaca l’avanç de la indústria química, que es beneficia de l’avantatge competitiu en inputs energètics, i de la farmacèutica, amb tendències seculars positives i amb un nivell elevat de competitivitat internacional i d’especialització. Preveiem que la indústria farmacèutica continuarà guanyant pes a mitjà i a llarg termini i que serà un motor de les exportacions i de la inversió en R+D.

Les manufactures creixen sòlidament, gràcies a la millora dels preus dels inputs energètics en relació amb els principals competidors europeus

Turisme i hoteleria: el sector turístic ha estat un motor clau en la recuperació postCOVID 2019 i supera clarament les cotes prepandèmia. El 2024, preveiem que creixerà el 6,0% i que se situarà l’11,5% per damunt del nivell del 2019. De cara al 2025, preveiem un alentiment al 3,4%, a mesura que el sector s’alineï amb la seva tendència històrica i que els factors de recuperació postCOVID perdin intensitat. Així i tot, creixerà a un ritme més dinàmic que el conjunt de l’economia. El factor clau que explica aquesta fortalesa inclou la recuperació del poder adquisitiu dels principals països emissors de turistes a Espanya, gràcies a un descens de la inflació i a un increment moderat dels salaris. Addicionalment, la major estabilitat geopolítica d’Espanya en relació amb la de països competidors també continuarà jugant a favor del sector.

3) Sectors amb un creixement al voltant de la mitjana

Aquests sectors presenten un ritme de creixement similar al conjunt de l’economia, i en destaquem:

Comerç a l’engròs: impulsat per les perspectives de consum favorables, a causa del descens de la inflació, de l’augment dels ingressos i de la creació d’ocupació, preveiem que el sector creixerà el 2,7% el 2024 i l’1,8% el 2025. El consum privat real mostra senyals positius i dona suport al creixement del sector. D’aquesta manera, preveiem que creixerà el 2,5% tant el 2024 com el 2025, per damunt de l’1,7% registrat el 2023. Aquestes dinàmiques propícies faran costat al sector del comerç, per al qual anticipem taxes de creixement positives, lleugerament per sota de la mitjana de l’economia.

Fabricació de maquinària: la fabricació de maquinària va patir una caiguda important durant la pandèmia per la disrupció de les cadenes globals de valor i després per l’augment dels costos de producció. El 2023, el sector va créixer amb força (el +5,5%). Preveiem que ho continuarà fent (el +3,5% el 2024 i el +2,0% el 2025), tot i que l’increment de la competència global l’impulsarà cap a creixements més pròxims al del conjunt de l’economia.

Indústria automobilística: entre el 2021 i el 2023, la indústria automobilística va experimentar taxes de creixement robustes, després de la forta caiguda registrada el 2020. Malgrat que hi ha factors que donaran suport a la demanda (i que examinem al tercer article d’aquest informe, com l’envellit parc automobilístic i l’alt nivell d’automatització d’Espanya, segona a Europa després d’Alemanya), el sector també s’enfronta a desafiaments importants. En el context de la transició cap a vehicles elèctrics, el sector s’enfronta a un elevat nivell de competència internacional, provinent, en particular, de la Xina. El balanç d’aquests factors serà un creixement del sector pròxim al del conjunt de l’economia. És crucial que el sector s’adapti a aquests canvis i que s’aconsegueixi una posició en l’ecosistema de la producció de vehicles elèctrics d’alt valor afegit. Per enfortir les seves perspectives, serà clau desplegar la infraestructura de recàrrega i estimular la presència d’Espanya en tota la cadena de valor a través del PERTE VEC.

4) Sectors amb un creixement més feble

Malgrat que, en el nostre escenari central, no pronostiquem fortes caigudes en cap sector d’activitat considerat, hi ha sectors per als quals preveiem un creixement netament inferior a la mitjana de l’economia. Pel que fa a les manufactures, els sectors relativament més febles són branques industrials com la tèxtil i la paperera, que presenten tendències seculars negatives a causa del nivell de competència internacional i de la pressió de costos estructurals relativa a aquests competidors. Aquestes branques es mantenen substancialment per sota dels nivells d’activitat del 2019. En el cas de la indústria tèxtil, preveiem un creixement negatiu el 2024, seguit d’un creixement pròxim a zero el 2025. En el cas de la paperera, després d’un 2022 i d’un 2023 de decreixement, anticipem una reactivació el 2024 vinculada als preus energètics, que tendirà a esvair-se el 2025.

Pel que fa als serveis, el comerç al detall s’enfronta a desafiaments significatius malgrat l’expansió econòmica general. La intensa competència del comerç electrònic i els canvis en els hàbits de consum, accelerats per la pandèmia, són un vent en contra per al sector. Amb un creixement del 2,1% el 2024 i de l’1,3%, preveiem que serà el component del sector serveis amb un creixement més feble.

La intensa competència del comerç electrònic i els canvis en els hàbits de consum són un vent en contra per al comerç al detall

La visió sectorial i l’informe Draghi

A grans trets, el pla Draghi analitza la situació de sectors claus de l’economia europea, com l’automòbil, el farmacèutic i, al si del tecnològic, les tecnologies verdes en el marc del repte de mantenir la competitivitat en el segle xxi. Draghi destaca el desafiament que representen la dependència de les energies fòssils, generalment importades, i la fragmentació dels mercats de capitals a Europa. Subratlla la necessitat que el continent impulsi la seva competitivitat mitjançant la integració dels mercats de capitals, majors nivells d’inversió pública a escala europea i una acceleració de la transició climàtica.

Una lectura sectorial de l’estat de l’economia espanyola mostra que, malgrat que Espanya comparteix molts dels desafiaments platejats per Draghi —especialment en relació amb el sector automobilístic i amb la fragmentació dels mercats de capitals—, el país està en una posició relativament millor pel que fa al repte energètic. Per a Draghi, una font de l’estancament recent de l’economia europea, i en particular de les manufactures, són els elevats costos energètics. En aquest àmbit, Espanya es desmarca, ja que gaudeix d’uns costos energètics baixos en comparació amb els dels competidors europeus, i això està impulsant les manufactures. Tanmateix, això no ens ha de fer caure en la complaença: és crucial que Espanya continuï invertint en energies renovables, un sector en què les condicions climàtiques favorables ens atorguen un avantatge competitiu i, potencialment, poden obrir el camí a una nova indústria d’exportacions.

L’informe Draghi destaca el desafiament d’augmentar la competitivitat i la necessitat d’inversió per adaptar sectors claus de l’economia

Un dels desafiaments més importants subratllats per l’informe Draghi, i que afecta de ple l’economia espanyola, és el de la indústria automobilística. Tot i que ha mostrat signes de recuperació després del xoc energètic i de la crisi de subministraments, s’enfronta a una pressió creixent per la transició cap a la mobilitat elèctrica i pel fort increment de la competència d’altres grans productors, com la Xina. El pla Draghi emfatitza que, perquè el sector automotriu europeu i espanyol sigui competitiu a nivell global, és fonamental afrontar aquesta transició. Això requerirà no solament un augment de la inversió en R+D, sinó també un marc regulador que promogui de forma simultània la innovació i la competitivitat.