El descens dels tipus d’interès reactiva la inversió en immobiliari comercial

Les valoracions dels actius immobiliaris comercials es van recuperar de manera significativa al llarg del 2024, impulsades pel gir en la política monetària i pel descens dels tipus d’interès de mercat. La inversió al sector va créixer al voltant del 20% anual, i els segments living, hoteler i retail van registrar un dinamisme especial. De cara al 2025, tot sembla indicar que la major part de les revaloracions ja hauran tingut lloc, atès que els tipus d’interès ja es troben en nivells pròxims al nou equilibri. Així i tot, el sector continuarà atraient oportunitats d’inversió. Espanya s’està posicionant entre les destinacions més atractives per a la inversió internacional en immobiliari comercial, gràcies a uns fonamentals macroeconòmics sòlids que mantindran el seu atractiu al llarg d’enguany.

Les valoracions dels actius del mercat immobiliari comercial estan inversament relacionades amb l’evolució dels tipus d’interès de mercat, ja que una pujada d’aquests últims resta atractiu a aquesta mena d’inversions en relació amb altres alternatives amb menys risc. En aquest sentit, al llarg del 2022 i del 2023, vam ser testimonis d’un descens generalitzat de les valoracions i, sobretot, del nombre d’operacions al sector.13 Després del gir en matèria de política monetària que va tenir lloc al llarg del 2024 i del canvi d’expectatives en els tipus d’interès de mercat, el sector ha experimentat una reactivació de l’activitat inversora i una recuperació de les valoracions força generalitzada entre els diferents tipus d’actiu.

- 13Per a una anàlisi més detallada del comportament de les valoracions dels actius de l’immobiliari comercial, vegeu l’article «El mercat immobiliari comercial adopta una posició d’‘esperar i veure’ davant l’escenari econòmic actual», a l’Informe Sectorial Immobiliari del 1S 2023.

La inversió en immobiliari comercial va repuntar el 2024, gràcies, sobretot, a l’enorme interès pels segments living, hoteler i de locals comercials

Segons els índexs de preus dels immobles comercials del Banc d’Espanya, la millora més clara de les valoracions dels actius s’ha produït als segments prime (el +18% des dels mínims registrats en el 2T 2023) i de les naus industrials (el +4% des dels mínims recents del 4T 2023), és a dir, en els actius associats al sector logístic. Pel que fa a la inversió, les dades que ofereixen les principals consultores immobiliàries recullen un repunt al voltant del 10%-20% anual el 2024, aproximadament el doble del que va créixer al conjunt de la UE i per damunt dels volums d’inversió mitjana dels cinc últims anys. Destaca el creixent atractiu dels actius living, hoteler i retail (l’actiu amb un major creixement el 2024).

Les valoracions i la inversió en actius de l’immobiliari comercial es reactiven després del gir en la política monetària

Què podem esperar per a l’immobiliari comercial espanyol el 2025?

Les projeccions per al 2025 indiquen un mercat immobiliari comercial en expansió, amb augments en les valoracions, en les transaccions i en la inversió. Un mercat que rebrà el suport de la reducció dels tipus d’interès (tot i que els tipus de mercat ja han avançat la major part de les baixades), d’unes condicions econòmiques favorables (s’espera que l’economia espanyola creixi per damunt del potencial, gràcies al dinamisme de la demanda interna) i d’una demanda sostinguda, en especial als segments amb millors fonamentals macroeconòmics.

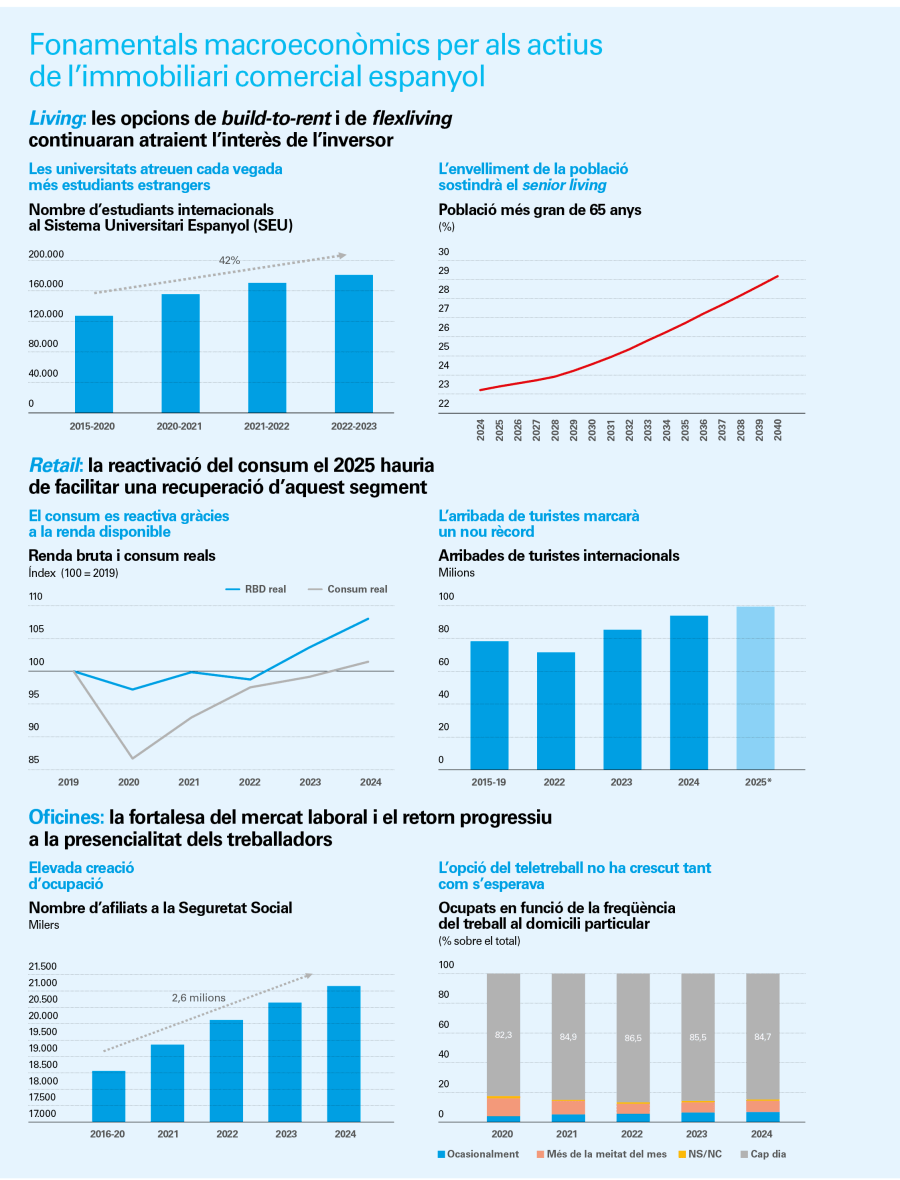

Els segments living, hoteler i logístic són els que presenten uns fonamentals més favorables a curt i a mitjà termini

El segment living continuarà generant un gran interès, impulsat per la demanda d’habitatge. En particular, el segment build-to-rent i les noves formes de flexliving (coliving, residències d’estudiants i senior living, entre d’altres) han guanyat protagonisme a causa de la limitada oferta d’habitatge a Espanya i d’uns fonaments de mercat favorables. Factors com el fort creixement demogràfic (de mitjana, la població va augmentar en mig milió d’habitants a l’any entre el 2022 i el 2024), l’augment dels estudiants internacionals, atrets per la qualitat de l’oferta educativa (increment del 40% en relació amb el període prepandèmia), i l’envelliment poblacional (els més grans de 65 anys superaran el 25% de la població espanyola a partir del 2030) afavoriran l’expansió d’aquest segment a mitjà i a llarg termini.

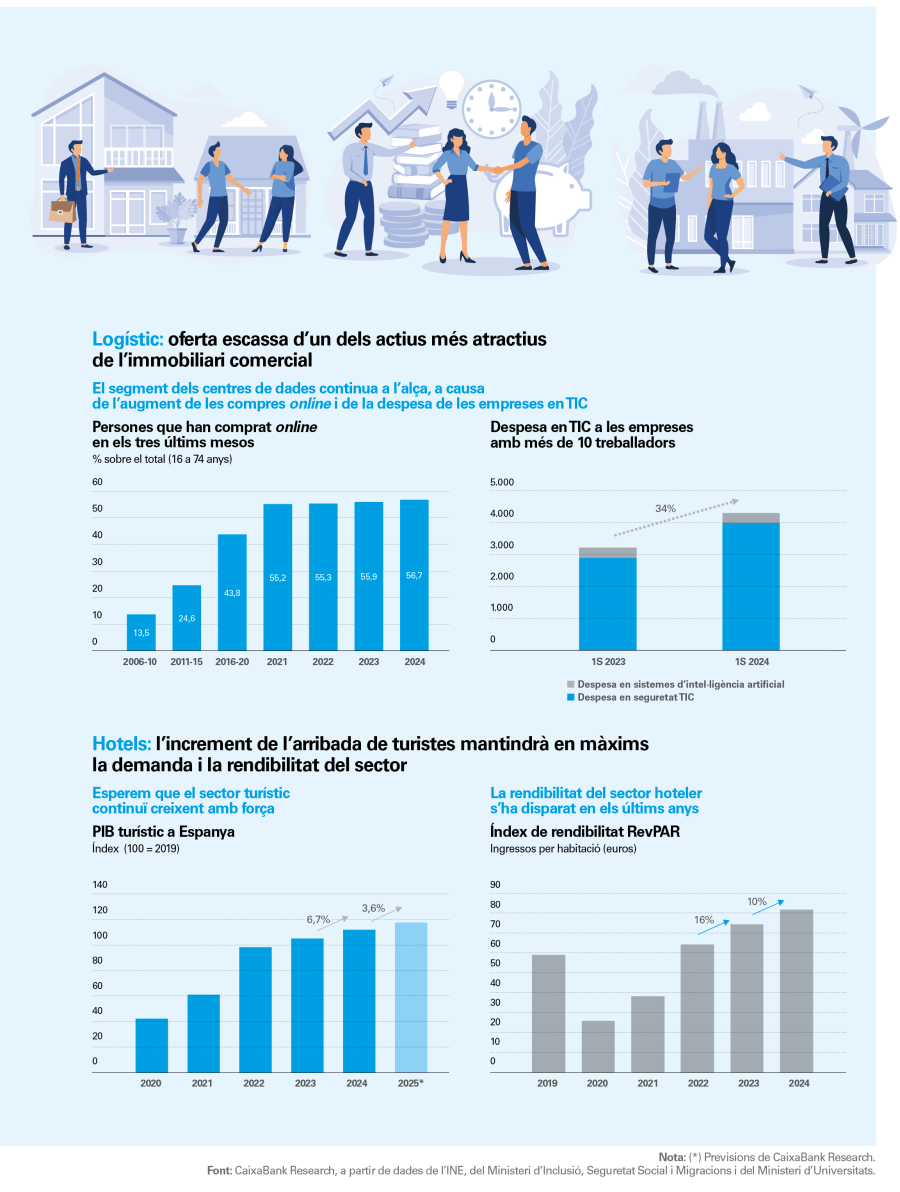

Al sector hoteler, les expectatives d’un increment del nombre d’arribades de turistes internacionals (que assoliran els 98,5 milions el 2025, segons les nostres estimacions, el 5% més que el 2024) permeten pensar que el sector hoteler gaudirà d’un altre any amb una demanda al voltant de màxims. A més a més, la rendibilitat del sector ha mostrat un creixement sòlid en els últims anys: l’índex RevPAR està registrant increments de dos dígits consecutius, la qual cosa reflecteix l’excel·lent moment que travessa la indústria hotelera espanyola.

El segment logístic, que engloba les naus industrials i els centres de dades, continua sent un dels actius més atractius, gràcies a la tendència secular favorable dels sectors relacionats amb el comerç online, amb la logística i amb la inversió en TIC i en IA. D’una banda, les últimes enquestes disponibles posen de manifest que les compres online són habituals per a més del 55% de la població espanyola (entre el 2005 i el 2015, les feien menys del 25%).14 De l’altra, la despesa en eines TIC per part de les empreses ha crescut el 34% només en l’últim any. En balanç, el relaxament de les condicions monetàries, juntament amb una forta demanda i amb un alt interès inversor, contrasta amb una oferta encara limitada a Espanya, la qual cosa en reforça l’atractiu a mitjà i a llarg termini.

Pel que fa al segment retail, els fonaments suggereixen que les seves valoracions es podrien continuar acostant als nivells previs a la pandèmia. En concret, el consum privat mantindrà un to positiu a curt termini, afavorit per la baixada dels tipus d’interès, per la moderació de la inflació i per la recuperació de la renda disponible de les llars. A més a més, el mercat laboral espanyol continua donant mostres d’una notable robustesa, després d’haver creat més de 2,5 milions de llocs de treball des de l’esclat de la pandèmia. En aquest sentit, esperem que es prolongui l’interès per les operacions i per la inversió als centres comercials, un dels actius que millor es va comportar el 2024 després d’anys perjudicat pels dubtes postpandèmia.

Les oficines són un altre dels actius de l’immobiliari comercial que encara no ha recuperat les valoracions prepandèmia i que es podria veure beneficiat per aquesta fortalesa del mercat laboral i per una menor adopció del teletreball en comparació amb les expectatives després de la crisi sanitària. Segons l’enquesta de població activa (EPA), només el 6,9% dels ocupats van treballar de manera ocasional des del seu domicili el 2024 (el 4,0% el 2020). És més, el 85% dels ocupats no van teletreballar cap dia. En qualsevol cas, malgrat que moltes empreses estan impulsant el retorn a la presencialitat, el model híbrid i la demanda creixent de flexibilitat per part dels empleats s’han consolidat com la nova norma i continuaran definint l’evolució d’aquest segment.

- 14Aquestes dades procedeixen de l’Enquesta sobre Equipament i Ús de Tecnologies de la Informació i Comunicació (TIC) a les Llars de l’INE i recull els usos de la tecnologia per a la cohort de població de 16 a 74 anys.

Les oficines encara no han recuperat les valoracions prepandèmia i es podrien veure beneficiades per la fortalesa del mercat laboral i per una menor adopció del teletreball