Creixement sectorial generalitzat després de superar els xocs dels últims anys

El nostre Indicador Sectorial recull una millora generalitzada entre sectors el 2024, especialment significativa en algunes branques manufactureres, com ara la indústria química, la farmacèutica i la paperera, beneficiades pel descens de la factura energètica i per la millora de les exportacions. Per contra, el sector de l’automoció s’ha desaccelerat de forma notable al llarg d’aquest any, després de la recuperació experimentada el 2023.

L’economia espanyola ha tornat a sorprendre positivament el 2024, i, de fet, l’Indicador Sectorial de CaixaBank Research recull una acceleració de l’activitat cap a taxes properes al 3,0% interanual en el tram final de l’any. La millora és força generalitzada entre sectors, però ha estat especialment significativa en algunes branques manufactureres, com la indústria química, la farmacèutica i la paperera, beneficiades pel descens de la factura energètica i per la millora en les exportacions. En canvi, el sector de l’automoció s’ha desaccelerat de forma molt marcada al llarg d’enguany, després de la recuperació experimentada el 2023. Pel que fa als serveis, els relacionats amb el turisme continuen creixent de manera robusta, però a un ritme inferior al del 2023, a causa de la normalització de les taxes de creixement un cop superats els efectes de la pandèmia. També destaquen positivament les activitats immobiliàries, que encapçalen el rànquing de sectors gràcies a la fortalesa de la demanda d’habitatge. En balanç, l’economia espanyola mostra un creixement vigorós, amb una reducció del nombre de sectors en situació de feblesa i amb un augment dels sectors en expansió.

L’economia espanyola torna a sorprendre positivament el 2024

A mesura que ens acostem al final del 2024, podem afirmar que ha estat un bon any per a l’economia espanyola, gràcies a una inflació i a uns tipus d’interès que, tot i que encara són elevats, han disminuït de forma progressiva i a la bona marxa del sector exterior, impulsat pel turisme i pels serveis no turístics.1 El PIB d’Espanya ha crescut a taxes molt dinàmiques, per damunt del 3,0% interanual en el 2T i el 3T, en relació amb els registres més pròxims al 2,0% observats cap a la meitat del 2023. Els indicadors disponibles per al 4T apunten al fet que el dinamisme es manté en el tram final de l’any, tal com ho recull l’Indicador Sectorial de CaixaBank Research.2,3 En conjunt, segons l’últim escenari de CaixaBank Research, l’economia espanyola creixerà al voltant del 2,8% el 2024, un avanç superior en més d’1 punt al que s’esperava al començament de l’any.4

- 1Vegeu l’article «Nou escenari econòmic: es revisa a l’alça la previsió de creixement del PIB a Espanya», a l’Informe Mensual de l’octubre del 2024.

- 2L’Indicador Sectorial de CaixaBank Research és una eina que aglutina informació de diferents indicadors d’activitat, del mercat laboral i del sector exterior i que permet analitzar l’evolució de l’economia des d’una perspectiva sectorial. Per aprofundir en la construcció d’aquest indicador i en quins sectors estan inclosos, podeu consultar la «Nota metodològica: Indicador Sectorial de CaixaBank Research», publicada a l’Observatori Sectorial del maig del 2024.

- 3Cal recordar que el nostre Indicador Sectorial no recull l’activitat dels sectors financer, Administracions públiques, educació i activitats sanitàries. Sense aquests sectors, l’economia s’hauria accelerat des del 2,0% del 3T 2023 fins al 3,5% registrat en el 3T 2024.

- 4Després de la publicació de la dada del PIB del 3T 2024 (avanç del 0,8% intertrimestral, superior a la nostra previsió), hi ha riscos alcistes tant sobre la previsió de creixement del 2024 com del 2025.

L’Indicador Sectorial de CaixaBank Research recull una acceleració de l’activitat en el segon semestre del 2024 cap a taxes properes al 3,0% interanual

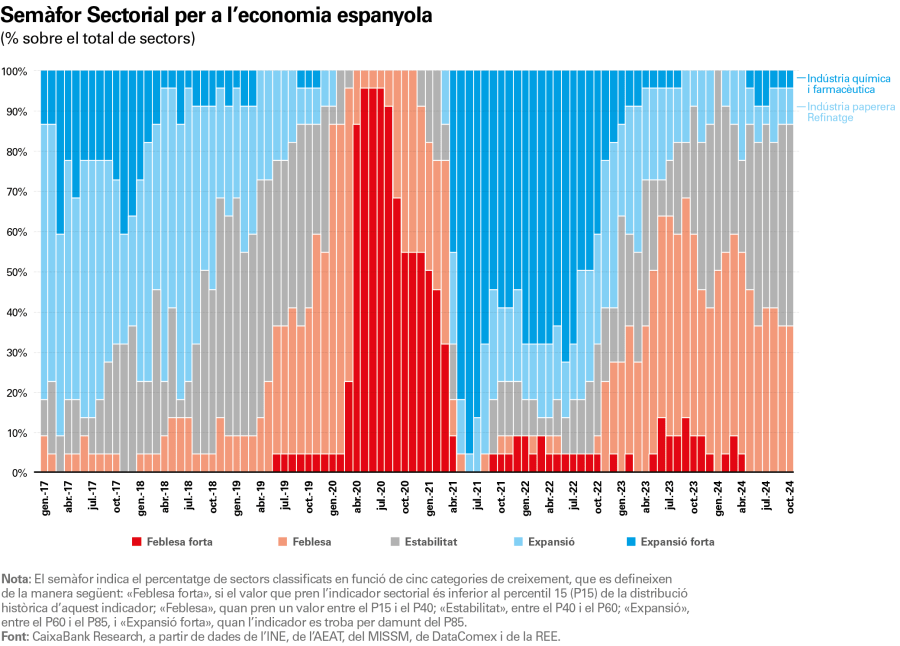

Amb quina intensitat estan creixent els diferents sectors de l’economia espanyola?

El Semàfor Sectorial ens resumeix de manera gràfica la intensitat del ritme de creixement (o de contracció) dels diferents sectors de l’economia espanyola.5 A partir del gràfic que es reprodueix tot seguit, es poden extreure diverses conclusions sobre l’estat de salut de l’economia espanyola.

- 5En concret, un sector es troba en «feblesa forta» si el valor que pren l’indicador sectorial és inferior al percentil 15 (P15) de la distribució històrica d’aquest indicador; en «feblesa», quan pren un valor entre el P15 i el P40; en «estabilitat», entre el P40 i el P60; en «expansió», entre el P60 i el P85, i en «expansió forta», quan l’indicador es troba per damunt del P85.

En primer lloc, observem que el nombre de sectors que passen per dificultats es redueix de forma gradual: mentre que, en la segona meitat del 2023, més del 55% dels sectors considerats mostraven signes de feblesa, al final del 2024, només el 36% es troben en situació de feblesa i no hi ha sectors que estiguin patint una feblesa forta.

En segon lloc, augmenta el nombre de sectors que es troben en una situació estacionària o d’estabilitat. Al final del 2024, el 50% dels sectors figuren en la categoria d’estabilitat, quan, en la segona meitat del 2023, amb prou feines 1 de cada 4 sectors es trobava en aquest moment del cicle.

En tercer lloc, tornen a aparèixer sectors en situació d’expansió forta, la qual cosa indica que la posició cíclica d’alguns sectors ha millorat de manera significativa enguany. Tot seguit, observarem quins sectors corresponen a cada dinàmica.

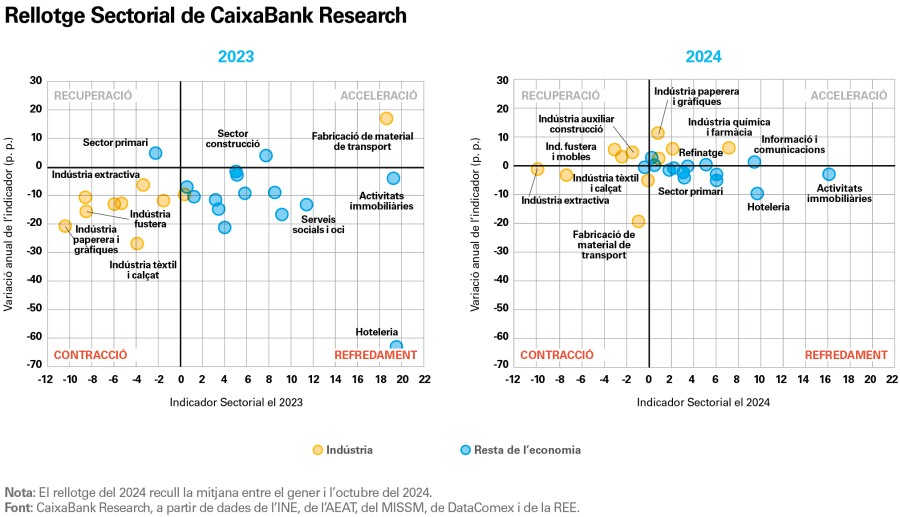

Rellotge Sectorial de CaixaBank Research: en quin moment del cicle es troba cada sector?

Per analitzar quins sectors han impulsat el creixement de l’economia espanyola durant el 2024 i quins s’han enfrontat a més reptes, utilitzem el Rellotge Sectorial de CaixaBank Research i comparem la situació del 2023 amb la del 2024 (amb dades fins a l’octubre en el moment de tancar aquest informe).

En primer lloc, destaquem que no s’observen grans variacions anuals el 2024, ja que la major part de sectors s’acosten de manera gradual a l’eix horitzontal del Rellotge Sectorial i dibuixen uns moviments molt més suaus que el 2023. Això reflecteix que, un cop absorbits els múltiples xocs que han afectat l’economia espanyola des de la pandèmia, els grans «efectes graó» també han anat desapareixent i les variacions de l’activitat sectorial al llarg de l’any han estat més moderades.

En segon lloc, la millora en relació amb el 2023 és clara: només 3 sectors (fabricació de material de transport, indústria tèxtil i extractiva) es troben en contracció, quan, el 2023, eren 8 sectors (1 de cada 3). A més a més, hi ha 7 sectors que, en l’actualitat, es troben en situació d’expansió, quan, el 2023, només n’hi havia 2 (construcció i fabricació de material de transport).

Els sectors manufacturers registren les millores més grans, i destaquen de forma molt positiva la indústria química, la farmacèutica i la paperera

A grans trets, les millores més grans en l’indicador es produeixen als sectors manufacturers, on destaquen de forma molt positiva la indústria química i farmacèutica (segon sector amb un major creixement segons el nostre indicador, només per darrere de les activitats immobiliàries) i la paperera (beneficiada per la reducció dels costos i per l’augment de la demanda d’embalatges de materials més sostenibles). En canvi, la indústria tèxtil i la de fabricació de material de transport són, juntament amb la indústria extractiva, els sectors que es troben en situació contractiva. Crida especialment l’atenció el cas de la fabricació d’automòbils, que es va recuperar amb força el 2023 després del sever impacte de la pandèmia i dels múltiples llastos posteriors, de manera que es produeix un lleuger efecte graó que explica una part de la feblesa que observem ara.6

El sector de la construcció continua registrant un creixement ferm i mostra una certa millora en el segon semestre del 2024, gràcies a l’estabilització dels costos de producció i a la reducció dels costos de finançament, que estan donant suport a una certa reactivació de l’oferta d’habitatge, tal com ho mostren els visats d’obra nova (el +14,6% interanual entre el gener i el juliol del 2024).

Els sectors de serveis, en termes generals, mantenen un senyal positiu en el nostre indicador (és a dir, estan creixent), tot i que estan moderant el ritme de creixement després del fort creixement registrat el 2023. L’exemple més clar és el sector de l’hoteleria, que es va recuperar de manera significativa durant el 2022 i, sobretot, el 2023 i ara continua sent un dels sectors més dinàmics de l’economia espanyola, tot i que les taxes de creixement s’han normalitzat el 2024 a mesura que s’ha anat esvaint l’impuls postpandèmia.

- 6En aquest Observatori Sectorial, dediquem l’article «El sector de l’automoció a Espanya: el repte de mantenir la competitivitat en el nou ecosistema global» a aprofundir en la conjuntura actual del sector i en els reptes als quals s’enfrontarà en els propers anys.

Quins factors expliquen el comportament dels diferents sectors?

Per entendre el comportament de l’economia pel costat de l’oferta, és necessari recordar els factors que han condicionat l’evolució dels diferents sectors d’activitat en els últims anys: deteriorament de les cadenes globals d’oferta (el 2021 i en determinats períodes del 2022, va afectar, en especial, el sector de l’automòbil), la crisi energètica (provocada per la guerra a Ucraïna, que va afectar les branques manufactureres més intensives en energia), la situació de sequera (que va afectar de forma molt significativa la producció agrària), i l’enduriment de les condicions financeres (pujades de tipus d’interès el 2022-2023 per part del BCE, que van afectar, en especial, els sectors més dependents del crèdit, com la construcció i les activitats immobiliàries, i els més intensius en inversió en equipament). En l’actualitat, tots aquests factors s’han anat esvaint, de manera que el seu impacte està canviant de signe. És a dir, els sectors més penalitzats són ara els que, en termes generals, creixen amb més vigor.

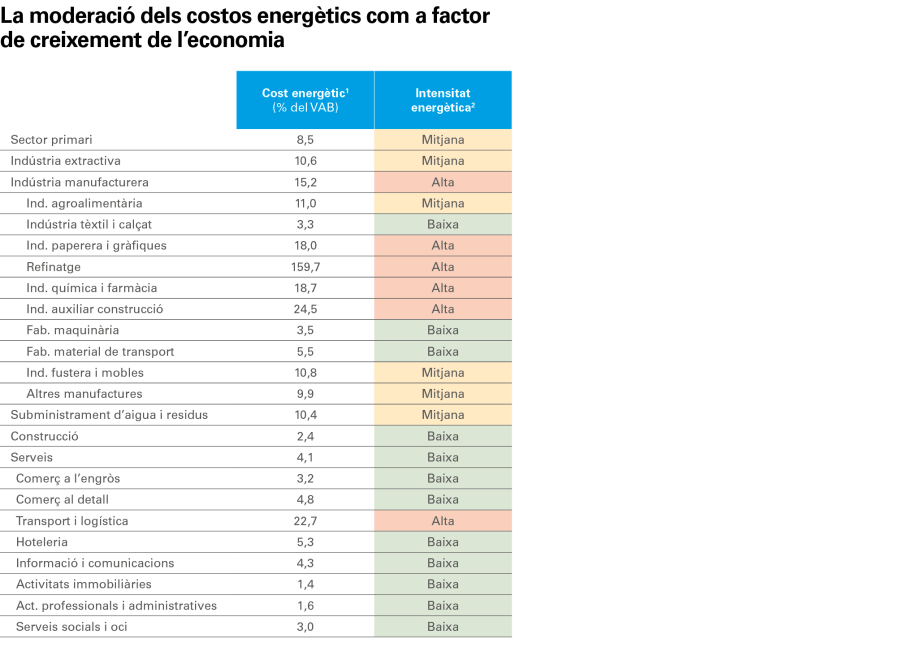

Un element clau per explicar el bon comportament de l’economia espanyola és la moderació de la factura energètica des dels màxims registrats a l’estiu del 2022: dels 16 sectors que han experimentat un augment en el seu creixement en termes interanuals en els 12 últims mesos, 12 són intensius en energia.7 Tal com es resumeix al gràfic següent, en el cas dels sectors més intensius en despesa energètica, l’indicador sectorial ha augmentat gairebé en 6 p. p. en els 12 últims mesos. En canvi, l’indicador va recular una mica més d’1 p. p. en els menys intensius.

La moderació dels costos energètics com a factor de creixement de l’economia

- 7Definim la intensitat en despesa energètica com el consum energètic com a percentatge del VAB d’aquest sector. En aquest cas, es consideren intensius en energia els sectors que superen el percentil 50 de la distribució per al total de sectors de l’economia espanyola.

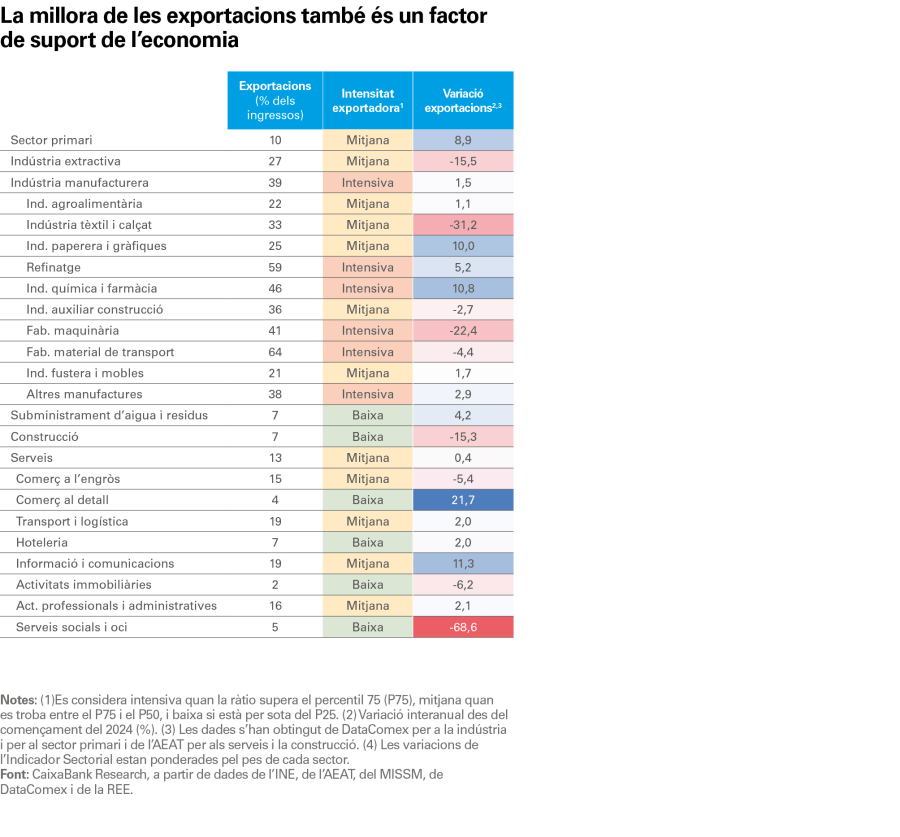

Un altre factor que podria estar impulsant determinats sectors de l’economia espanyola és el bon comportament recent de les exportacions de béns i de serveis: de fet, els 16 sectors amb una taxa interanual en augment en els 12 últims mesos, segons l’Indicador Sectorial, són especialment dependents dels ingressos per exportacions.8 Cal assenyalar que la major part dels sectors dependents de les vendes a l’exterior han registrat un increment en les exportacions des de l’inici d’enguany, amb l’excepció de la indústria extractiva i de la fabricació de maquinària i de materials de transport, precisament els sectors manufacturers que pitjor s’estan comportant en els últims mesos. Per la seva banda, el gràfic següent recull com els sectors més dependents de les vendes a l’exterior han millorat més al llarg dels 12 últims mesos. En canvi, l’indicador es va reduir de manera significativa a les branques d’activitat menys dependents de les vendes a l’exterior.9

- 8Definim la intensitat exportadora d’un sector d’activitat com el valor de les vendes a l’exterior en percentatge de les vendes totals del sector. En aquest cas, es consideren dependents de les exportacions els sectors que superen el percentil 50 de la distribució per al total de sectors de l’economia espanyola.

- 9Cal assenyalar que s’ha exclòs d’aquesta anàlisi el sector de fabricació de materials de transport perquè en distorsiona les conclusions: en el cas de l’economia espanyola, es tracta de la branca més intensiva en exportacions i travessa per una conjuntura especialment negativa, a causa dels problemes de subministrament, de l’increment dels costos, dels canvis en la demanda i de les noves regulacions mediambientals, entre altres factors, que han obligat a un profund canvi de model de negoci a aquest sector.

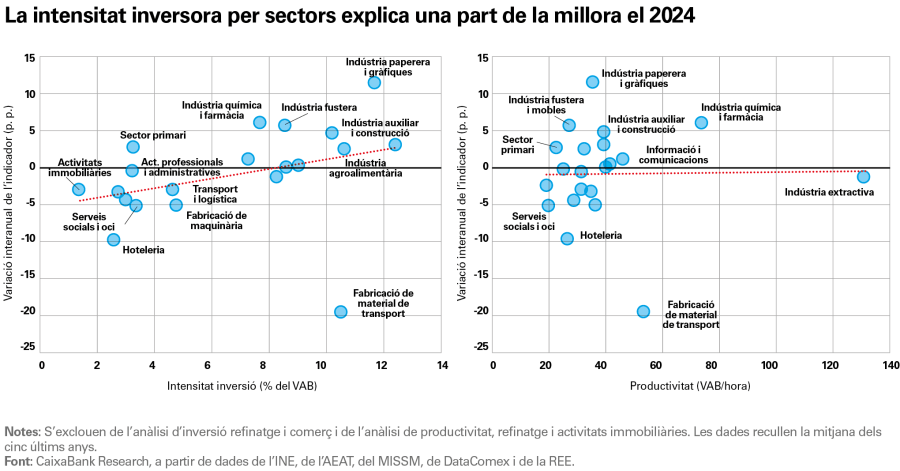

L’impacte del procés d’enduriment de la política monetària a través de les agressives pujades de tipus d’interès entre el 2022 i el 2023 sobre els diferents sectors de l’economia espanyola es podria establir mitjançant els sectors més intensius en inversió en equipament. En l’actualitat, els sectors més intensius (inversió en equipament com a percentatge del VAB per a cada sector), com la indústria agroalimentària, la paperera i d’arts gràfiques, o l’auxiliar de la construcció, són algunes de les branques industrials que han millorat més des de l’inici d’enguany (l’única gran excepció és la fabricació de material de transport). Als serveis, el transport i la logística és la branca més intensiva en capital i es manté en el nivell més elevat en el nostre indicador, gràcies a les tendències seculars positives que el caracteritzen (beneficiat per l’impuls del comerç online).10

També s’observa una certa relació positiva entre els sectors que es mostren més dinàmics i els més productius. Com es pot veure al gràfic següent, hi ha sectors que han millorat molt recentment i que mantenen una productivitat per damunt de la mitjana (la indústria química i farmacèutica seria el cas més clar). No obstant això, també n’hi ha d’altres amb una productivitat elevada i que han empitjorat (de nou, destaca la fabricació de materials de transport). Als serveis, la informació i les comunicacions és el sector més productiu, però amb prou feines ha millorat en els 12 últims mesos, tot i que es manté en un nivell elevat en l’indicador, gràcies a les noves tendències de digitalització.11

- 10S’exclouen de l’anàlisi d’intensitat inversora els sectors de refinatge i de comerç a l’engròs i al detall, en tots els casos per absència de dades.

- 11S’exclouen de l’anàlisi de productivitat els sectors de refinatge, per absència de dades, i d’activitats immobiliàries, perquè inclou lloguers imputats i distorsiona significativament la dada.

Aquest creixement robust i transversal dels sectors d’activitat el 2024 els situa en un bon punt de partida de cara a l’any vinent. Per al 2025, s’espera que l’economia espanyola continuï creixent de manera dinàmica, tot i que a un ritme més moderat en comparació amb els anys anteriors i amb diferències entre sectors d’activitat, tal com ho descobrirem al pròxim article d’aquest Observatori Sectorial.