Els preus de l’habitatge a Europa es reactiven pel gir en la política monetària

L’inici del procés de normalització de la política monetària per part del BCE ha provocat una acceleració dels preus de l’habitatge, en especial als mercats amb un fort desajustament entre una oferta insuficient i una demanda dinàmica. Entre les economies on els preus reals han augmentat amb més força en l’últim any i mig, i on els mercats residencials presenten indicadors d’una sobrevaloració més significativa, destaquen Portugal, Bulgària, Hongria, els Països Baixos i Estònia. En canvi, els mercats de grans economies com Alemanya, Suècia, França i Luxemburg continuen sobrevalorats, però han corregit el fort creixement de preus que van experimentar en les dècades prèvies a la pandèmia i han reduït els senyals de sobreescalfament.

El preu de l’habitatge torna a créixer en termes reals a la UE

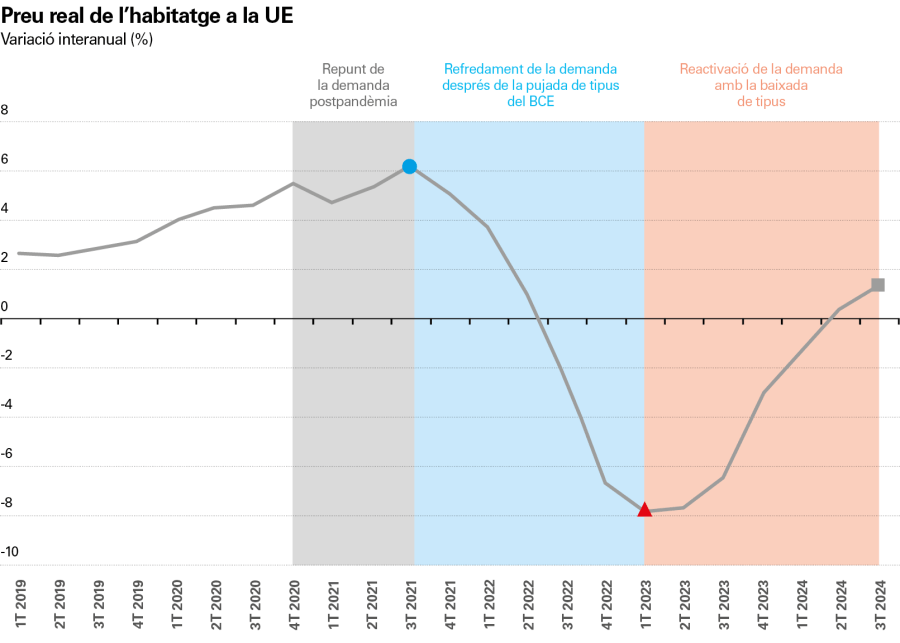

L’evolució del preu de l’habitatge al conjunt de la UE en l’últim lustre ha estat condicionada per la política monetària. Un cop superades les fases més restrictives de la pandèmia el 2020, el preu de l’habitatge va iniciar una forta tendència alcista, impulsat per la demanda embassada, per l’estalvi forçós, per les noves necessitats residencials de la població i pels baixos tipus d’interès, de manera que el creixement interanual del preu de l’habitatge va assolir el 6% en termes reals en els primers mesos del 2022. A partir del juliol del 2022, l’agressiva pujada dels tipus d’interès per part del BCE i de la resta de bancs centrals de la regió per fer front a l’augment de la inflació va provocar una correcció significativa del preu de l’habitatge a la UE en termes reals (vegeu el gràfic de la pàgina 19).

L’agressiva pujada dels tipus d’interès a partir del juliol del 2022 per part del BCE i de la resta de bancs centrals per fer front a l’augment de la inflació va provocar una correcció significativa del preu de l’habitatge a la UE

Amb l’inici del procés de normalització dels tipus d’interès al llarg del 2024,9 la demanda d’habitatge es va reactivar i el preu de l’habitatge va tornar a repuntar. Així, en el 2T 2024, es van anotar una altra vegada taxes interanuals lleugerament positives en termes reals. En el balanç del lustre 2020-2024, el preu de l’habitatge per al conjunt de la UE es troba només el 2,0% per damunt del 4T 2019 en termes reals, però el 26% en termes nominals, la qual cosa reflecteix l’elevada inflació d’aquest període.

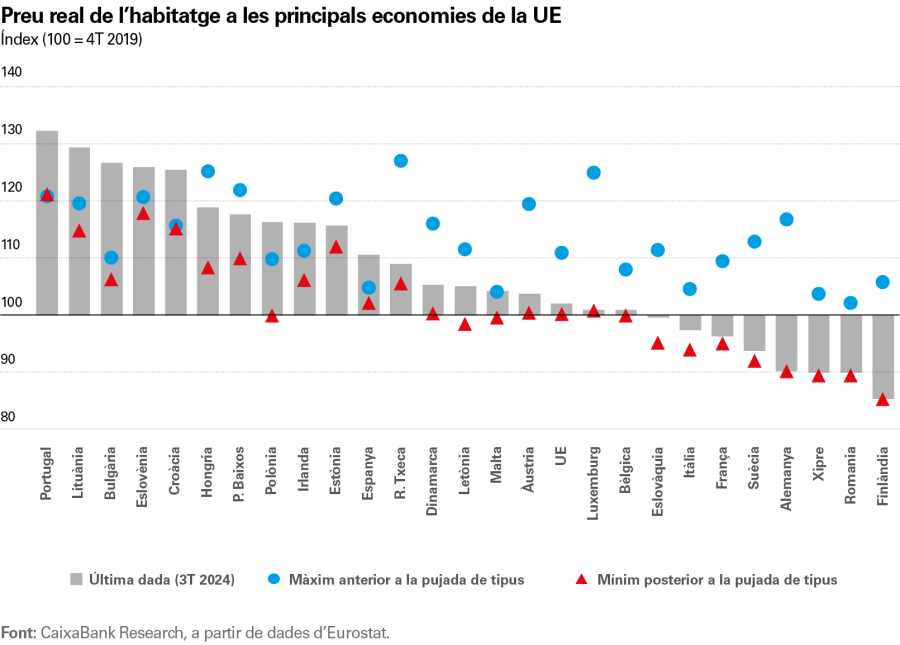

Cal assenyalar que hi ha una marcada heterogeneïtat entre països. Al gràfic de la pàgina següent, comparem l’evolució del preu real de l’habitatge en relació amb el 4T 2019 per països (barra grisa) i marquem el repunt dels preus després de la pandèmia (cercle blau) i el mínim assolit com a resposta a la pujada de tipus d’interès a partir de la segona meitat del 2022 (triangle vermell). Els països estan ordenats en funció de l’increment acumulat en relació amb el 4T 2019 (l’última dada disponible és del 3T 2024). D’aquesta manera, és possible establir tres grans grups de països en funció del comportament dels seus preus reals.

- 9El BCE ha retallat els tipus d’interès en sis ocasions des del 2024, de manera que el tipus de referència depo en el moment de tancar aquest informe se situa en el 2,50%, en relació amb el 4,0% del final del 2023. Per a una anàlisi més en profunditat de les nostres perspectives de política monetària a la regió per als propers mesos, vegeu l’Observatori de Bancs Centrals.

Amb l’inici del procés de normalització dels tipus d’interès al llarg del 2024, la demanda d’habitatge es va reactivar i el preu de l’habitatge va tornar a repuntar

El preu de l’habitatge es reactiva després de la baixada de tipus del BCE

En primer lloc, a l’esquerra del gràfic, podem diferenciar un grup de països on l’habitatge s’ha revalorat amb més força des del 4T 2019 i on se superen, en molts casos, els màxims anteriors a la pujada de tipus d’interès. Entre aquests països, destaquen Portugal, Lituània, Bulgària, Eslovènia i Croàcia, amb un creixement del preu real de l’habitatge acumulat entre el 4T 2019 i el 3T 2024 superior al 25%.

Portugal, Lituània, Bulgària, Eslovènia i Croàcia són les economies que han experimentat un major creixement en els preus de l’habitatge des de la pandèmia

En la situació contrària es troba un segon grup de països, representats més a la dreta del gràfic, entre els quals destaquen Finlàndia, Alemanya, Suècia, França i Itàlia, amb uns mercats residencials molt més grans i rellevants per al conjunt de la regió. Es tracta d’economies on els preus es mantenen al voltant dels mínims registrats després de la pujada de tipus d’interès del 2022-2023. Llevat del cas d’Itàlia, són mercats on l’habitatge s’havia revalorat de manera significativa després de la dècada anterior a la pandèmia i on els preus s’han corregit de manera notable arran de la pujada de tipus del 2022. En conseqüència, l’alerta per la forta revaloració de l’habitatge s’està moderant. Un exemple clar és el d’Alemanya, on el preu de l’habitatge real va registrar un augment del 17% en dos anys (entre el 4T 2019 i el 4T 2021), però després va baixar el 23% fins al 3T 2024. En balanç del lustre, el preu de l’habitatge real a Alemanya ha reculat prop del 10%.

Finalment, el gros de les economies de la UE (entre elles l’espanyola) es troba en una situació intermèdia, amb uns preus que creixen amb força després del relaxament de les condicions monetàries, però amb un augment acumulat des del 4T 2019 moderat. En aquest grup intermedi, també es troben alguns mercats residencials que han dut a terme una correcció important després de la forta revaloració de l’habitatge en períodes anteriors, com ara els de la República Txeca, Estònia, Àustria o Luxemburg, on els preus havien crescut el 20%-30% des del 2019. Així i tot, com veurem tot seguit, el BCE assenyala que més de tres quartes parts dels mercats residencials de la UE estan sobrevalorats.

El BCE assenyala que el 80% dels mercats residencials de la UE estan sobrevalorats

El BCE publica trimestralment les seves estimacions de sobrevaloració i infravaloració dels preus residencials a les economies de la UE, basant-se en quatre mètodes de valoració diferents: la relació preu-lloguer, la relació preu-ingrés i dues tècniques basades en models.10

Segons aquestes estimacions, més del 80% de les economies de la regió presenten en l’actualitat un mercat residencial sobrevalorat. Després de l’auge immobiliari de mitjan anys 2000, la crisi financera global primer i la crisi de deute sobirà a Europa després van reduir de forma dràstica el percentatge de mercats residencials sobrevalorats i el van situar tot just en el 20%-30%. No obstant això, des del 2018, els mercats de la regió han tornat a registrar fortes revaloracions. Un cop exclòs l’inusual repunt del 2020, influït pels efectes de la pandèmia, el nombre de mercats residencials sobrevalorats ha tornat a assolir nivells similars als de mitjan 2000.

Luxemburg, Estònia, Grècia i Portugal són les economies amb uns mercats residencials més sobrevalorats (entre el 20% i el 30%). En canvi, Romania, Finlàndia, Itàlia, Xipre i Irlanda són els únics mercats que, en l’actualitat, estan infravalorats, segons les estimacions del BCE.

- 10Per realitzar les anàlisis d’aquest article, s’ha optat per la valoració mitjana d’aquests quatre mètodes. Per a més detalls sobre les estimacions de sobre/infravaloració del BCE, vegeu el Requadre 3 de Financial Stability Review del BCE (juny del 2011) i/o el Requadre 3 de Financial Stability Review del BCE (novembre del 2015).

Luxemburg, Estònia, Grècia i Portugal són els mercats residencials de la regió que ofereixen més senyals de sobreescalfament en l’actualitat, segons el BCE

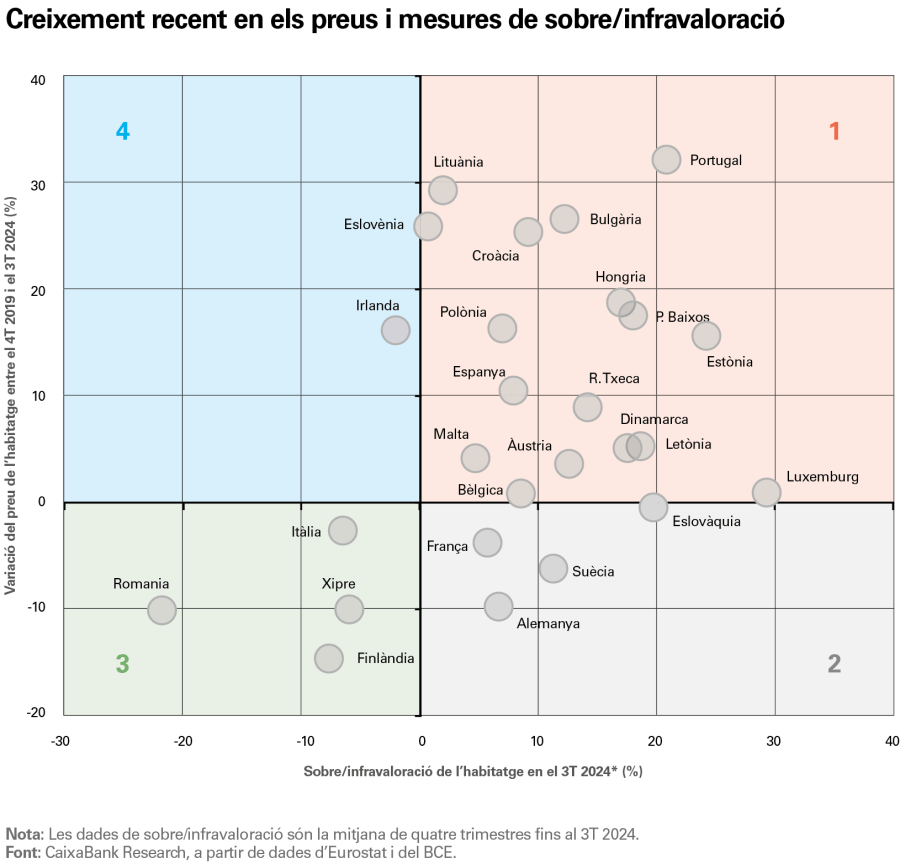

Si comparem aquestes mesures de sobrevaloració o d’infravaloració amb l’evolució recent dels preus de l’habitatge, podem obtenir conclusions rellevants sobre la situació actual dels mercats residencials. El gràfic següent resumeix aquesta informació i permet identificar quatre grans grups de països.

El quadrant 1 agrupa els mercats residencials amb els majors increments de preus des del 4T 2019, així com els més sobrevalorats segons les mètriques del BCE. Destaquen els casos de Portugal, de Bulgària, d’Hongria, dels Països Baixos i d’Estònia. En aquest grup, també es troba el mercat espanyol, tot i que sense destacar ni pel creixement dels preus ni pel nivell de sobrevaloració, ja que se situa més a prop de l’origen de coordenades del gràfic.

A l’extrem oposat, el quadrant 3 agrupa els països on els preus de l’habitatge han disminuït des de l’inici de la pandèmia i els mercats on, segons les estimacions del BCE, estan infravalorats. En aquest grup, es troben Finlàndia, Romania, Xipre i Itàlia.

En una posició intermèdia es troben els països situats als altres dos quadrants. Al quadrant 2, figuren Alemanya, Suècia, França i Luxemburg,11 mercats on els preus van augmentar de manera significativa en la prepandèmia i que, segons el BCE, estan sobrevalorats. No obstant això, els seus preus s’han corregit recentment i se situen per sota dels nivells del 4T 2019. Finalment, al quadrant 4, apareix només Irlanda, un país en què els preus estan creixent amb força, tot i que el BCE considera que el seu mercat continua infravalorat.

- 11Malgrat que Luxemburg apareix al quadrant 1, s’inclou també en aquest grup: es tracta del mercat residencial més sobrevalorat de la UE, però els preus s’han corregit de manera significativa en els últims anys i, des del 4T 2019, amb prou feines han crescut el 0,5% real.

Quines economies europees presenten un risc sistèmic associat al seu mercat residencial?

Un cop observat el comportament recent dels preus i les mètriques de valoració, és necessari una última anàlisi per distingir quines economies han rebut alertes de risc sistèmic recentment a causa del comportament del seu mercat residencial i per valorar si les polítiques macroprudencials posades en marxa fins al moment han tingut algun efecte.

La sobrevaloració de determinats mercats residencials europeus en els últims anys ha encès algunes alertes. A Europa, la Junta Europea de Risc Sistèmic (JERS, o ESRB, per les sigles en anglès) és l’encarregada de la supervisió macroprudencial a la regió des de la crisi financera del 2008.12 Aquest organisme no solament monitora el comportament dels preus de l’habitatge, sinó que també té en compte l’endeutament de les llars, la seva capacitat per fer front al pagament de les hipoteques, el creixement del crèdit i el relaxament dels estàndards de concessió de préstecs.

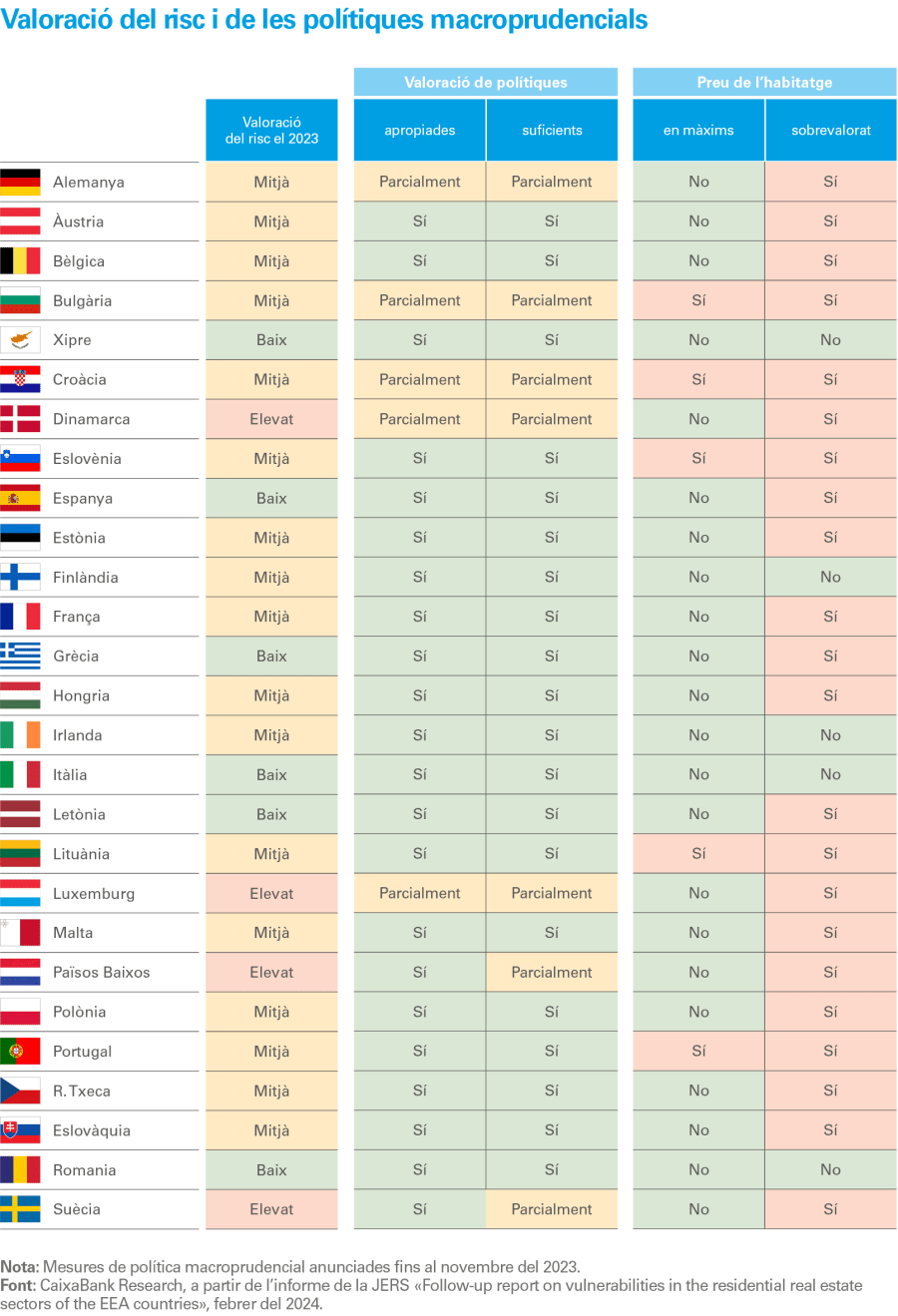

La taula que es reprodueix a la pàgina 25 tracta de recollir de forma resumida aquesta valoració del risc sistèmic per part de la JERS, fins a quin punt són apropiades les polítiques macroprudencials posades en marxa per aquests països fins ara i, finalment, com s’estan comportant els preus en l’actualitat.

- 12La JERS és una institució de la UE encarregada de la supervisió macroprudencial del sistema financer a la UE. Va ser creada el 2010 després de la crisi financera del 2008 per identificar i per mitigar els riscos sistèmics que puguin afectar l’estabilitat financera a Europa. Amb aquesta doble finalitat, la JERS supervisa i avalua els riscos en el sistema financer; emet advertiments i recomanacions als governs, als bancs centrals i als reguladors nacionals, i proposa mesures per enfortir l’estabilitat financera a la UE. La JERS no té poder coercitiu, però els seus advertiments i les seves recomanacions exerceixen una forta influència sobre la política econòmica i reguladora a la UE.

Dinamarca, Luxemburg, els Països Baixos i Suècia són les economies de la regió amb un major risc sistèmic associat al seu mercat residencial, segons la JERS

En la seva última avaluació del 2023, la JERS va constatar que Dinamarca, Luxemburg, els Països Baixos i Suècia eren les economies amb un major risc sistèmic a la regió. De fet, l’organisme ja havia emès un senyal d’alerta per a aquests països el 2016. Entre ells, el cas més preocupant és el dels Països Baixos, a causa del fort creixement recent dels seus preus (el +17% des del 4T 2019, tot i que no estan en màxims) i de la seva posició com un dels mercats més sobrevalorats de la regió (el 18%). A més a més, la JERS considera insuficients les mesures macroprudencials que el país ha adoptat fins ara. En canvi, la resta dels països sota alerta no presenten en l’actualitat un augment significatiu en els preus reals de l’habitatge ni una sobrevaloració excessiva dels seus mercats, la qual cosa suggereix que ja han començat a corregir els seus desequilibris.

A l’altre extrem es troben economies com Xipre, Grècia, Itàlia, Letònia, Romania i Espanya, on la JERS considera que el risc sistèmic és baix i on, quan s’han aplicat, les polítiques macroprudencials són adequades i suficients. A més a més, cap d’aquests països destaca per una acceleració significativa dels preus de l’habitatge ni per comptar amb mercats residencials especialment sobrevalorats.

Portugal, Bulgària, Hongria i Estònia encara no han rebut alertes, però el comportament actual dels seus mercats residencials exigeix un monitoratge especial

Finalment, hi ha algunes economies a la regió que requeriran un seguiment continu en els propers anys. Portugal, Bulgària, Hongria i Estònia són considerades per la JERS com economies de risc sistèmic mitjà, amb polítiques macroprudencials que, fins ara, han estat adequades i suficients. No obstant això, en els últims trimestres, s’ha accelerat el creixement dels preus de l’habitatge i els seus mercats residencials ja es consideren especialment sobrevalorats, segons les estimacions del BCE.