Les polítiques de Trump, el principal interrogant dels escenaris econòmics globals

Ens dirigim cap a un context amb aranzels més elevats i en què, probablement, es produirà una certa reconfiguració en les cadenes globals de valor per tractar de compensar, en la mesura que sigui possible, la pèrdua d’atractiu del mercat nord-americà. En conseqüència, anem cap a un món més fragmentat, amb menys creixement econòmic i amb risc d’inflacions més elevades.

L’elaboració d’escenaris en economia dista molt de ser una ciència exacta, i les previsions que s’elaboren sempre estan subjectes a un cert marge d’error. No obstant això, el context actual és especialment desafiador, ja que aquest segon mandat de Trump sembla més impredictible i genera més incertesa econòmica i més volatilitat financera. De fet, en menys d’un mes, Trump ha signat més de 60 ordres executives, el triple que les signades en els 100 primers dies del primer mandat i gairebé el doble que Biden en el mateix interval de temps, mesures que s’han centrat, sobretot, en el control de la immigració i en l’increment d’aranzels.

Trump utilitza els aranzels com a eina de negociació i segueix un patró similar al del primer mandat: anuncia mesures contundents, signa l’ordre executiva i després n’ajorna l’aplicació per obrir negociacions, que, en alguns casos, poden comportar la reducció o l’eliminació de l’aranzel inicial. Així, a l’hora de tancar aquest informe, tenim damunt la taula 20 p. p. addicionals sobre els productes originaris de la Xina, que ha respost amb un aranzel del 10%-15% sobre els productes energètics, els automòbils i diversos productes agrícoles; una pujada de 25 p. p. en l’aranzel sobre les importacions procedents de Mèxic i del Canadà i de 10 p. p. sobre l’energia canadenca; el 25% sobre l’acer i l’alumini, i aranzels recíprocs en estudi sobre la UE i altres economies (ha esmentat el 25% a la UE «de manera general»), i anuncia un aranzel sobre totes les importacions agrícoles des del 2 d’abril. Així mateix, va anunciar que l’exempció duanera a tots els enviaments procedents de la Xina per un valor inferior a 800 dòlars continuarà vigent fins que es desenvolupin els sistemes adequats per processar i per recaptar els ingressos per aranzels.

Per tant, ens dirigim cap a un context amb aranzels més elevats i en què, probablement, es produirà una certa reconfiguració en les cadenes globals de valor per tractar de compensar, en la mesura que sigui possible, la pèrdua d’atractiu del mercat nord-americà. En conseqüència, anem cap a un món més fragmentat, amb menys creixement econòmic i amb risc d’inflacions més elevades. En l’elaboració dels nous escenaris, hem suposat una situació de guerra comercial continguda en què no hi ha una escalada i en què les noves regles del joc queden ja definides cap a la meitat d’enguany.

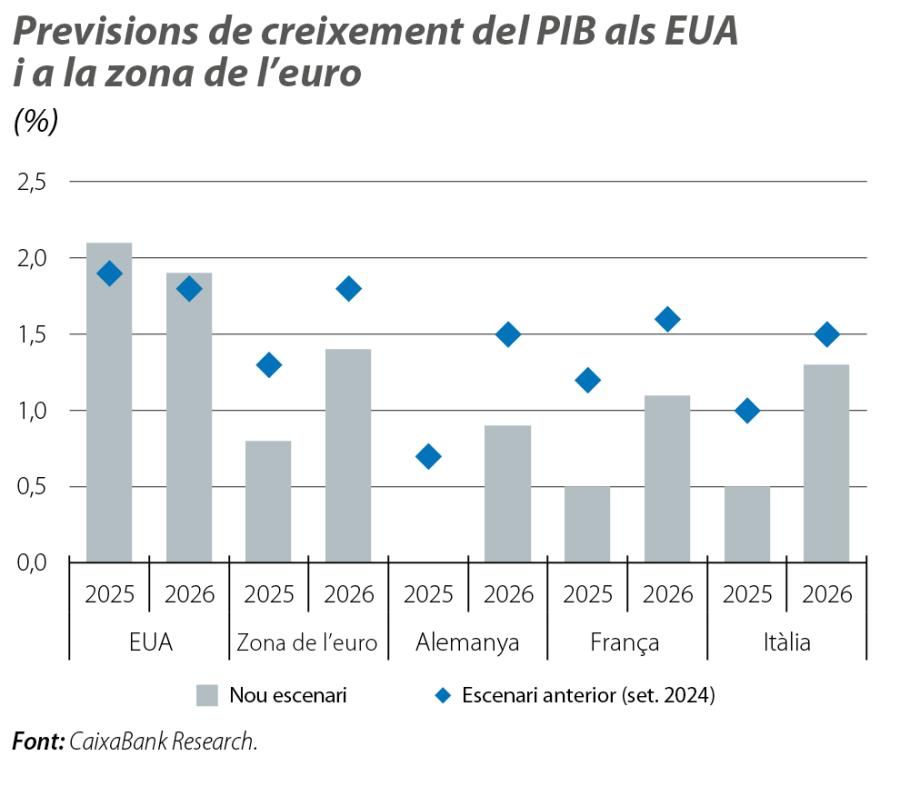

La zona de l’euro va tancar el 2024 gairebé estancada (el 0,1% intertrimestral en el 4T 2024). En aquest sentit, destaquen negativament les caigudes del PIB a Alemanya i a França. Els primers indicadors del 2025 apunten a una certa estabilització de l’activitat, però no es pot esperar un repunt significatiu a curt termini (vegeu la Conjuntura internacional en aquest mateix informe). Per tant, la zona de l’euro té una posició de partida força feble per superar els importants reptes que afronta i que no se centren, únicament, en l’impacte d’una pujada d’aranzels per part dels EUA. També cal tenir en compte factors de caire intern que poden llastar l’evolució de l’activitat a les grans economies de la regió durant la primera meitat de l’any. D’una banda, a França, persisteix la inestabilitat política, i no es pot descartar la possibilitat de noves eleccions legislatives aquest estiu. D’altra banda, a Alemanya, les eleccions del 23 de febrer han donat la victòria al CDU/CSU (el 28,5% dels vots), que podria formar un govern de coalició amb l’SPD (el 16,4%). No obstant això, el bon resultat de l’Afd (el 21%) i de l’esquerra radical Die Linke (el 9%) els atorga escons suficients per bloquejar canvis en la «frenada del deute», que exigeix l’aprovació dels dos terços de la Cambra. Tot això mentre es continua avançant en la consolidació fiscal i es progressa en els objectius de l’anomenada Brúixola de la Competitivitat, presentada al febrer per la Comissió Europea, sobre les recomanacions de l’informe Draghi, i es fa front a la necessitat d’incrementar de forma substancial la despesa en defensa, ara que ja sembla clar que Europa no pot dependre només de l’OTAN per garantir la seva seguretat. En conseqüència, de cara al 2025, s’estima un creixement del 0,8% i, de cara al 2026, de l’1,4%, 0,5 p. p. i 0,4 p. p. menys, respectivament, que les previsions anteriors. Caldrà esperar a veure si es produeix una resposta pel costat fiscal que pugui estimular l’activitat en els propers trimestres.

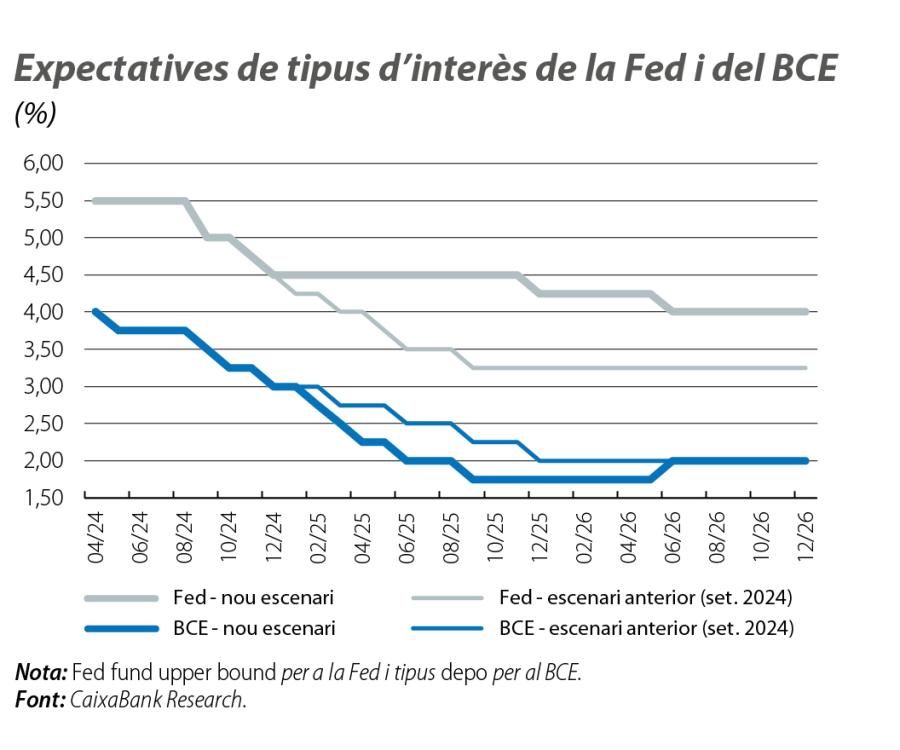

Per la seva banda, l’impacte sobre la inflació no està tan clar. La imposició d’aranzels recíprocs als EUA representa un risc a l’alça sobre els preus, que es pot veure compensat per la feblesa de la demanda interna, per la limitada capacitat per traslladar la pujada d’aranzels als preus finals i per la possible redirecció dels fluxos comercials de la Xina cap a la zona de l’euro. Per tant, mantenim gairebé sense canvis l’escenari per a la inflació, la qual cosa condiciona també els modestos ajustos en les nostres expectatives per als tipus d’interès del BCE. Així, després de la retallada de 25 p. b. aprovada al gener, esperem que el tipus depo se situï en la zona baixa (l’1,75%) del rang considerat com a neutral abans de tornar al 2% el 2026.

El funcionament de l’economia nord-americana ha sorprès a l’alça en els dos últims anys, però això podria canviar en els propers anys. L’agenda de l’Administració Trump, dissenyada per Make America Great Again, podria tenir l’efecte contrari al buscat. La pretensió de retallar de forma considerable la dimensió del sector públic pot provocar un cert xoc de demanda per la pèrdua de llocs de treball, per la reducció de la despesa pública i per l’augment de la incertesa vinculada a la retallada de programes socials, i tot això, sumat al xoc d’oferta que es pugui generar per les mesures restrictives en matèria d’immigració i per les pujades aranzelàries, tindrà un impacte negatiu sobre el creixement i incrementa el risc que vegem inflacions més elevades. Així i tot, la inèrcia positiva de l’economia encara es mantindrà durant la primera meitat de l’any, i no serà fins a la segona meitat del 2025 i el començament del 2026 quan l’impacte de les mesures sobre el creixement es faci sentir amb més intensitat. Això explica que anticipem un creixement del PIB del 2,1% el 2025 i de l’1,9% el 2026, lleugerament per damunt de les previsions anteriors. No obstant això, aquestes bones perspectives amaguen que, sense les mesures de Trump, el creixement mitjà dels dos anys podria haver estat gairebé 0,5 p. p. superior. Pel que fa a la inflació general, estimem que assolirà el 3,1% enguany i el 2,7% el 2026, gairebé 0,2 p. p. i 0,4 p. p. per damunt, respectivament, del nivell que assoliria sense l’agenda Trump.

Aquesta inflació més elevada, en un context de relatiu dinamisme de l’economia, explica el substancial ajust que duem a terme en les expectatives de tipus d’interès de la Fed, amb una senda de descensos molt menys agressiva i més progressiva que l’esperada fins ara. Així, anticipem una única retallada a final d’enguany de 25 p. b., que situaria la banda superior del tipus dels fed funds en el 4,25%, nivell en què es mantindrien gairebé fins a la meitat del 2026, quan podrien baixar uns altres 25 p. b., fins al 4,0%, nivell en què romandrien la resta de l’any.

El 2024, l’economia xinesa va aconseguir complir per la mínima l’objectiu d’un creixement del 5,0%, però les expectatives per a enguany són una mica més pessimistes. La nova Administració Trump té com un dels seus objectius reduir el dèficit comercial amb la Xina i, per aconseguir-ho, ja ha iniciat el cicle de pujades d’aranzels sobre les seves importacions que va prometre durant la campanya electoral. En resposta al renovat proteccionisme dels EUA, la Xina ha aprovat ja aranzels sobre determinats productes, amb l’automotriu i l’energètic com els sectors més afectats, amb l’afegit de les restriccions a les exportacions de minerals crítics. A més a més, les autoritats xineses han iniciat una investigació antimonopoli contra Google i han afegit empreses nord-americanes a la seva llista d’entitats no fiables, la qual cosa suggereix que es preparen per adoptar noves represàlies si fracassen les pròximes negociacions bilaterals en matèria d’aranzels. Atesa la feblesa que presentarà la seva demanda externa, les autoritats xineses ja han mostrat el seu compromís per continuar donant suport al creixement enguany. En aquest sentit, encara hi ha molta incertesa sobre la magnitud de l’estímul fiscal, i caldrà esperar la conclusió de les «Dues Sessions» de començament de març per saber-ne més detalls, però tot apunta al fet que dependrà de com evolucionin les negociacions amb els EUA.

El que sembla clar és que l’impacte de la guerra comercial en curs provocarà una desacceleració de l’economia, i anticipem un creixement del 4,2% el 2025 i del 3,9% el 2026, la qual cosa implica, de mitjana, un creixement gairebé 0,5 p. p. inferior al que s’hauria assolit sense aquesta intensificació del proteccionisme global.