El nou marc de governança econòmica de la UE

En aquest article analitzem què cal esperar dels comptes públics europeus en els propers anys, arran de l’entrada en vigor del nou marc de governança econòmica de la Unió Europea.

El 30 d’abril del 2024, va entrar finalment en vigor el nou marc de governança econòmica de la UE1 a partir de les propostes realitzades per la Comissió el 2023.2 Les noves regles fiscals continuen mantenint el 3% de dèficit públic i el 60% de deute públic com a llindars de referència, però busquen simplificar les normes pressupostàries, donant orientació sobre un únic indicador fiscal definit sobre la despesa primària neta (vegeu l’Annex tècnic), i donar més flexibilitat als Estats membres mitjançant l’elaboració dels plans a mitjà termini, que es converteixen en la pedra angular del nou marc de governança econòmica. Què podem esperar dels comptes públics europeus en els propers anys?

Llum verda de la Comissió als primers plans fiscals sota les noves regles

El 21 de juny del 2024, la Comissió va remetre als Estats membres una orientació preliminar per a l’elaboració dels plans estructurals pressupostaris a mitjà termini, amb la inclusió del marc de projeccions de deute a mitjà termini i de les principals hipòtesis pressupostàries, macroeconòmiques i financeres.3 Sobre la base d’aquesta informació, la Comissió va enviar als 16 països amb deute i/o amb dèficit per damunt dels llindars4 una trajectòria pluriennal de referència per a la despesa primària neta, així com la senda associada al saldo estructural primari, mentre que, per a la resta d’Estats membres, incloïa informació tècnica amb el valor mínim requerit per al saldo estructural primari al final del pla. En els dos casos, la informació remesa incloïa tant un escenari d’ajust sense extensió de quatre anys com un d’alternatiu amb una extensió de tres anys.

Després d’aquesta orientació preliminar, la Comissió i les autoritats nacionals van mantenir diàlegs tècnics previs a l’elaboració dels plans, que, d’acord amb la regulació, s’havien d’enviar, com a màxim, el 20 de setembre del 2024 i havien de contenir, entre altres elements, la següent informació:5 (i) la senda de despesa neta pluriennal i la justificació d’una possible desviació a l’alça sobre l’enviada per la Comissió; (ii) les hipòtesis macroeconòmiques i pressupostàries subjacents i la justificació de les desviacions en relació amb el marc de projeccions; (iii) les mesures fiscals-estructurals planificades; (iv) la coherència amb les recomanacions específiques per país del Consell i amb les prioritats comunes de la UE, així com la complementarietat amb el Pla de Recuperació i Resiliència i amb la resta de fons europeus, i v) si és el cas, els compromisos i l’impacte de les reformes i de les inversions que justifiquen una extensió del període d’ajust de tres anys.

El 26 de novembre del 2024, la Comissió va publicar l’anomenat paquet de tardor del Semestre Europeu 2025, en el qual recollia l’estat de situació del nou marc de governança econòmica.6 Dels 27 Estats membres, cinc no havien enviat els plans estructurals pressupostaris a mitjà termini, a causa de la celebració d’eleccions o de la formació de nous governs, inclosos tres països amb deute i/o amb dèficit per damunt dels llindars (Alemanya, Bèlgica i Àustria). Dels que sí que els havien enviat, la Comissió ha recomanat al Consell adoptar els plans de 20 Estats membres, mentre que continuava avaluant el d’Hongria i recomanava que els Països Baixos remetessin un pla revisat alineat amb la informació tècnica rebuda.7 Cinc dels països amb deute i/o amb dèficit per damunt dels llindars han sol·licitat l’extensió del període d’ajust de tres anys addicionals (Itàlia, França, Espanya, Romania i Finlàndia). Finalment, dels 17 països de la zona de l’euro que han d’enviar anualment l’esborrany del pressupost per al proper exercici, tres no l’havien enviat (Espanya, Bèlgica i Àustria), mentre que nou d’ells no estaven completament o parcialment alineats amb les recomanacions fiscals i amb la implementació dels plans a mitjà termini.

El següent pas és l’escrutini per part del Consell de les recomanacions de la Comissió,8 amb una atenció especial als Estats membres amb deute i/o amb dèficit per damunt dels llindars que, en els plans, han recollit un increment mitjà anual de la despesa primària per damunt de l’orientació rebuda,9 així com a la rellevància de les reformes i de les inversions que han inclòs els països que han sol·licitat una extensió del període d’ajust. En cas de discrepància, el Consell recomanarà la revisió dels plans a mitjà termini enviats o la fixació d’una senda de despesa en línia amb l’orientació rebuda de la Comissió. Amb posterioritat, de cara al paquet de primavera del Semestre Europeu 2025, els països membres hauran de remetre el primer informe anual sobre el progrés en la implementació dels plans a mitjà termini.

- 3Recollides a les previsions de primavera del 2024 de la Comissió: European Economic Forecast, primavera del 2024.

- 4Alemanya, Àustria, Bèlgica, Xipre, Eslovàquia, Eslovènia, Espanya, Finlàndia, França, Grècia, Hongria, Itàlia, Malta, Polònia, Portugal i Romania.

- 5El 21 de juny del 2024, es va publicar una guia orientativa sobre com presentar la informació en els plans: Notice – Guidance to Member States on the Information Requirements for the Medium-Term Fiscal-Structural Plans and for the Annual Progress Reports.

- 6«Communication from the Commission to the European Parliament, the Council and the European Central Bank 2025 European Semester: bringing the new economic governance framework to life».

- 7Només dos països (Dinamarca i Malta) van remetre els plans dins el termini del 20 de setembre del 2024. A partir de la recepció, la Comissió té sis setmanes per avaluar-los (amb la possibilitat d’extensió de dues setmanes addicionals). En el cas d’Hongria, el pla va ser remès el 4 de novembre.

- 8La regulació contempla un termini de sis setmanes des de la recomanació de la Comissió.

- 9Vegeu la taula 2 de l’Annex II a «Communication from the Commission to the European Parliament, the Council and the European Central Bank 2025 European Semester: bringing the new economic governance framework to life».

Quin ajust fiscal es recull als plans a mitjà termini? Perspectives i riscos

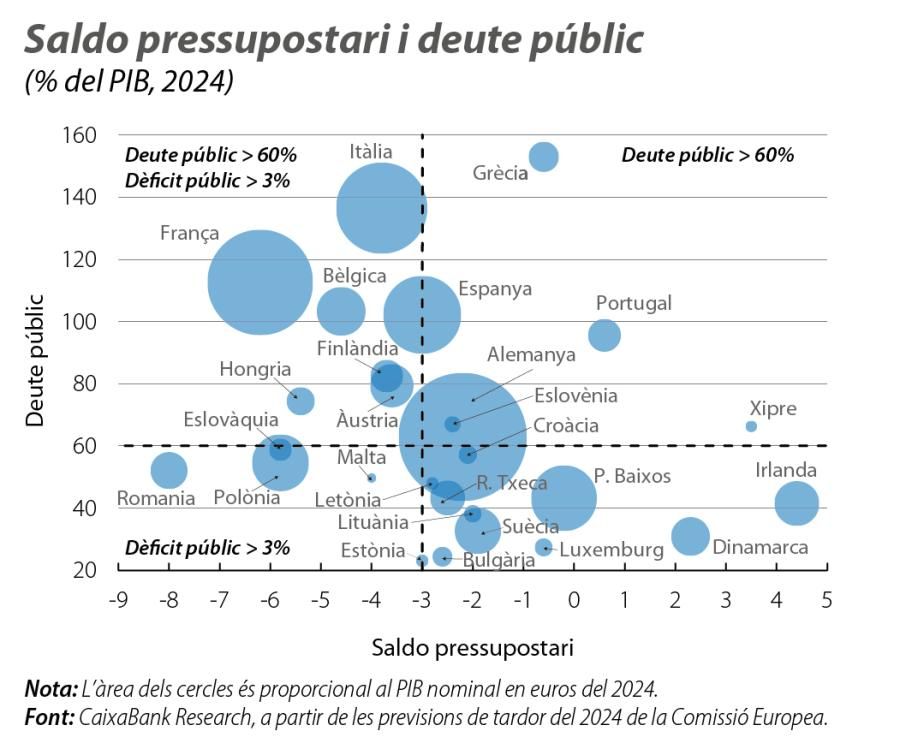

La situació de les finances públiques a la UE és compromesa després dels xocs acumulats des de la Gran Crisi Financera del 2009: la crisi del deute sobirà a la zona de l’euro fins al 2012, la pandèmia del 2020 i la invasió d’Ucraïna i la crisi energètica des del 2022. El primer gràfic mostra que la gran majoria d’Estats membres de la UE presenten deute i/o dèficit per damunt dels llindars, incloses economies sistèmiques com Itàlia, França i Espanya, que presenten nivells d’endeutament públic molt elevats (per damunt del llindar del 90% definit per la Comissió).

La correcció dels desequilibris fiscals és, sens dubte, un dels principals reptes de política econòmica per a la UE, tal com ho reflecteixen els esforços de consolidació inclosos en els plans a mitjà termini. Per il·lustrar-ho, ateses les dificultats interpretatives sobre la trajectòria del nou indicador fiscal de referència, preferim recollir un resum de les sendes esperades en el saldo estructural primari. Per fer-ho, prenem les xifres comunicades orientativament per la Comissió el 21 de juny del 2024, que, en contrast amb els plans enviats per cada Estat membre, presenten l’avantatge d’utilitzar una metodologia més homogènia per estimar el PIB potencial.

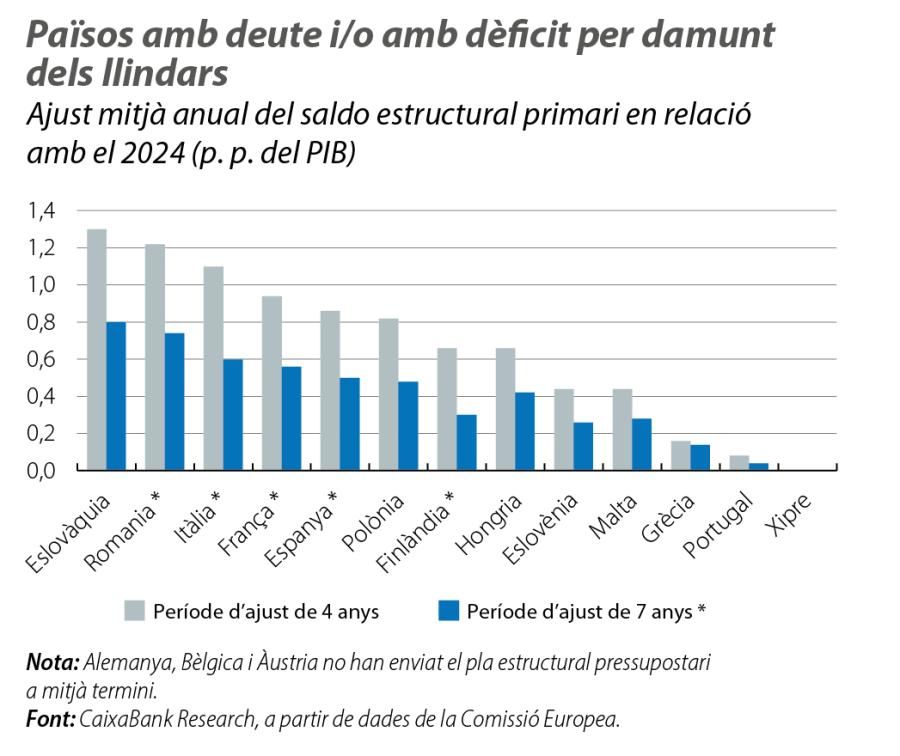

Sense disposar de les dades d’Alemanya, de Bèlgica i d’Àustria, el segon gràfic mostra l’ajust mitjà anual indicat per la Comissió en relació amb els valors estimats del 2024 tant sota la hipòtesi d’un període d’ajust de quatre anys com per a l’escenari amb l’extensió de tres anys. Entre els països que no han sol·licitat l’extensió del període d’ajust, destaca l’ajust d’1,3 p. p. per any a Eslovàquia, de 0,8 p. p. a Polònia i de 0,7 p. p. a Hongria; l’ajust és més moderat a Eslovènia i a Malta i reduït a Grècia, a Portugal i a Xipre. I, entre els països que sí que han sol·licitat una extensió de tres anys, el major ajust se situa en 0,7 p. p. anuals a Romania, seguit de 0,6 p. p. a Itàlia i a França, de 0,5 p. p. a Espanya i de 0,3 p. p. a Finlàndia. Ponderant pel PIB nominal dels països disponibles i considerant els diferents períodes d’ajust, l’increment anual esperat del saldo estructural primari s’aproximarà als 0,6 p. p. en els quatre propers anys. Un esforç de consolidació no menor per a aquestes economies.

El compliment dels ajustos previstos no està exempt de reptes, incloses les dificultats polítiques internes per aprovar els pressupostos que acompanyin la implementació dels plans a mitjà termini, com en el cas de França, on la falta de suports parlamentaris ha conduït a una moció de confiança i a la sortida del Govern. El complex escenari geopolític també planteja dubtes derivats de les necessitats creixents de despesa per cobrir les prioritats comunes de la UE, principalment les vinculades a l’autonomia estratègica i a la política de seguretat i defensa, així com per finançar el salt competitiu recollit a l’informe Draghi.10 I, recuperant lliçons del passat, amb un baix creixement potencial de partida i amb l’esgotament progressiu de l’impuls dels fons NGEU, caldrà filar molt prim perquè l’efecte contractiu dels ajustos fiscals plantejats no acabi viciant l’objectiu inicial de reducció del deute públic. Tot plegat en un context en què els mercats financers ja han recollit –ara com ara, de manera moderada– nous episodis de diferenciació entre els títols sobirans dels Estats membres.

- 10Vegeu el Focus «Draghi proposa una política industrial europea com a motor davant els reptes de les properes dècades», a l’IM10/2024.

Annex tècnic

Les noves regles fiscals defineixen un indicador únic de despesa primària neta,1 sobre el qual la Comissió remet als Estats membres amb deute i/o amb dèficit per damunt dels llindars una trajectòria pluriennal de referència i una informació tècnica a la resta de països. Aquest és el punt de partida perquè els Governs nacionals elaborin un pla estructural pressupostari a mitjà termini amb mesures d’ajust a quatre anys vista,2 amb la possibilitat d’una extensió de tres anys addicionals si incorporen reformes i inversions per impulsar el creixement econòmic i per donar suport a les prioritats comunes de la UE.3

La trajectòria de referència per a l’indicador de despesa primària neta ve determinada per la necessitat de garantir que el deute es trobi en una trajectòria clarament descendent després del període d’ajust o que es mantingui en nivells prudents, fins i tot en escenaris adversos. A més a més, també ha d’assegurar que el dèficit es redueixi i es mantingui per sota del 3% del PIB, considerant els costos associats a l’envelliment després del període d’ajust. De manera operativa, això es tradueix en la necessitat de complir una sèrie de requisits.

Pel costat del deute públic, el primer requisit és que la ràtio sobre el PIB ha de disminuir de manera contínua en els 10 anys posteriors al període d’ajust en l’escenari central de creixement, d’inflació i de tipus d’interès, així com en tres escenaris de risc definits per la Comissió, que consideren, respectivament, un major cost de finançament, un menor saldo estructural primari i un diferencial menys favorable entre creixement i cost de finançament.4 El segon criteri per al deute públic és que, en un entorn d’incertesa sobre l’escenari central, després de cinc anys, la ràtio sobre el PIB ha de ser igual o inferior al valor al final del període d’ajust amb una probabilitat, almenys, del 70%. I, finalment, el ritme anual de reducció de la ràtio sobre el PIB ha de ser, almenys, de 0,5 p. p. si se situa entre el 60% i el 90% i d’1 p. p. si supera el 90%.

I, pel costat del dèficit públic, el primer criteri, ja vigent en el marc de governança anterior, consisteix en un ajust anual d’almenys 0,5 p. p. per any si el dèficit supera el 3% del PIB,5 mentre que el segon requisit estableix per als països amb un dèficit estructural superior a l’1,5% del PIB un ajust anual del saldo estructural primari de 0,4 p. p. si el període d’ajust és de quatre anys o de 0,25 p. p. en cas de l’extensió de tres anys.

En definitiva, les noves regles fiscals defineixen un indicador únic de referència en termes de despesa primària neta, que contribueix, efectivament, a simplificar l’orientació pressupostària dels Estats membres, al mateix temps que manté el rigor analític necessari per avaluar la sostenibilitat del deute públic. No obstant això, la revisió de les normes també comporta algunes dificultats. La principal és que les lectures de política econòmica sobre la senda de despesa primària neta no són immediates i és difícil interpretar la magnitud dels ajustos fiscals requerits i l’impacte d’aquests ajustos sobre el creixement econòmic.

Alguns aspectes de la metodologia són també millorables, com, per exemple, els criteris per a la definició dels escenaris de risc, que són una mica arbitraris tant en la magnitud de l’estrès (la mateixa per a tots els països, incloses les desviacions en el saldo estructural primari independentment de l’ajust que calgui realitzar) com en el moment en què tenen lloc (al final del període d’ajust) i en la seva durada (uns són temporals, com la pujada de tipus d’interès, i altres són permanents).

- 1Definit per la regulació com la despesa pública una vegada deduïts: (i) el pagament d’interessos, (ii) les mesures discrecionals d’ingressos, (iii) la despesa vinculada a programes de la UE completament finançats per ingressos provinents de fons de la UE, (iv) la despesa nacional per al cofinançament de programes finançats per la UE, (v) els elements cíclics de la despesa en prestacions per atur, i (vi) les mesures de despeses i d’ingressos associats a esdeveniments únics o temporals.

- 2Quatre o cinc anys en funció de la durada del període legislatiu a cada Estat membre.

- 3Entre elles, la transició verda i digital, la seguretat energètica, l’autonomia estratègica, l’estratègia de seguretat i defensa, els reptes demogràfics, els objectius d’ocupació i la resiliència i la convergència socioeconòmiques.

- 4Vegeu el «Debt Sustainability Monitor 2023».

- 5L’ajust fa referència al saldo estructural primari entre el 2025 i el 2027 i al saldo estructural total a partir del 2028.