El nuevo marco de gobernanza económica de la UE

En este artículo analizamos qué cabe esperar de las cuentas públicas europeas en los próximos años, a raíz de la entrada en vigor del nuevo marco de gobernanza económica de la Unión Europea.

El 30 de abril de 2024 entró finalmente en vigor el nuevo marco de gobernanza económica de la UE1 sobre la base de las propuestas realizadas por la Comisión en 2023.2 Las nuevas reglas fiscales siguen manteniendo el 3% de déficit público y el 60% de deuda pública como umbrales de referencia, pero buscan simplificar las normas presupuestarias dando orientación sobre un único indicador fiscal definido sobre el gasto primario neto (véase el Anexo técnico) y dar mayor flexibilidad a los Estados miembros a través de la elaboración de los planes a medio plazo, que se convierten en la piedra angular del nuevo marco de gobernanza económica. ¿Qué podemos esperar de las cuentas públicas europeas en los próximos años?

Luz verde de la Comisión a los primeros planes fiscales bajo las nuevas reglas

El 21 de junio de 2024, la Comisión remitió a los Estados miembros orientación preliminar para la elaboración de sus planes estructurales presupuestarios de medio plazo, incluido el marco de proyecciones de deuda a medio plazo y las principales hipótesis presupuestarias, macroeconómicas y financieras.3 Sobre la base de esta información, la Comisión envió a los 16 países con deuda y/o déficit por encima de los umbrales4 una trayectoria multianual de referencia para el gasto primario neto, así como la senda asociada para el saldo estructural primario, mientras que para el resto de los Estados miembros incluía información técnica con el valor mínimo requerido para el saldo estructural primario al término del plan. En ambos casos la información remitida incluía tanto un escenario de ajuste sin extensión durante cuatro años como uno alternativo con extensión de tres años.

Tras esta orientación preliminar, la Comisión y las autoridades nacionales mantuvieron diálogos técnicos previos a la elaboración de los planes, que, de acuerdo con la regulación, debían enviarse como máximo el 20 de septiembre de 2024 y contener, entre otros elementos, la siguiente información:5 (i) la senda de gasto neto plurianual y la justificación de una posible desviación al alza sobre la enviada por la Comisión, (ii) las hipótesis macroeconómicas y presupuestarias subyacentes y la justificación de desviaciones respecto al marco de proyecciones, (iii) las medidas fiscales-estructurales planificadas, (iv) la coherencia con las recomendaciones específicas por país del Consejo y con las prioridades comunes de la UE, así como la complementariedad con el Plan de Recuperación y Resiliencia y el resto de fondos europeos, y v) en su caso, los compromisos e impacto de reformas e inversiones que respaldan una extensión del periodo de ajuste por tres años.

El 26 de noviembre de 2024, la Comisión publicó el denominado paquete de otoño del Semestre Europeo 2025, en el que recogía el estado de situación del nuevo marco de gobernanza económica.6 De los 27 Estados miembros, cinco no habían enviado sus planes estructurales presupuestarios de medio plazo debido a la celebración de elecciones o la formación de nuevos gobiernos, incluyendo tres países con deuda y/o déficit por encima de los umbrales (Alemania, Bélgica y Austria). De los que sí lo habían enviado, la Comisión ha recomendado al Consejo adoptar los planes de 20 Estados miembros, mientras que continuaba evaluando el de Hungría y recomendaba que Países Bajos remitiera un plan revisado alineado con la información técnica recibida.7 Cinco de los países con deuda y/o déficit por encima de los umbrales han solicitado la extensión del periodo de ajuste por tres años adicionales (Italia, Francia, España, Rumanía y Finlandia). Finalmente, de los 17 países de la eurozona que deben enviar anualmente el borrador del presupuesto para el próximo ejercicio, tres no lo habían mandado (España, Bélgica y Austria), mientras que nueve de ellos no estaban completa o parcialmente alineados con las recomendaciones fiscales y la implementación de los planes de medio plazo.

El siguiente paso es el escrutinio por parte del Consejo de las recomendaciones de la Comisión,8 con especial atención a los Estados miembros con deuda y/o déficit por encima de los umbrales que en sus planes han recogido un incremento medio anual del gasto primario por encima de la orientación recibida,9 así como de la relevancia de las reformas e inversiones que han incluido aquellos que han solicitado una extensión en el periodo de ajuste. En caso de discrepancia, el Consejo recomendará la revisión de los planes de medio plazo enviados o la fijación de una senda de gasto en línea con la orientación recibida de la Comisión. Posteriormente, de cara al paquete de primavera del Semestre Europeo 2025, los países miembros tendrán que remitir el primer informe anual sobre el progreso en la implementación de los planes de medio plazo.

- 3Recogidas en las previsiones de primavera de 2024 de la Comisión: European Economic Forecast. Primavera de 2024.

- 4Alemania, Austria, Bélgica, Chipre, Eslovaquia, Eslovenia, España, Finlandia, Francia, Grecia, Hungría, Italia, Malta, Polonia, Portugal y Rumanía.

- 5El 21 de junio de 2024 se publicó una guía orientativa sobre cómo presentar la información en los planes: Notice – Guidance to Member States on the Information Requirements for the Medium-Term Fiscal-Structural Plans and for the Annual Progress Reports.

- 6«Communication from the Commission to the European Parliament, the Council and the European Central Bank 2025 European Semester: bringing the new economic governance framework to life».

- 7Solo dos países (Dinamarca y Malta) remitieron sus planes dentro del plazo de 20 de septiembre de 2024. A partir de la recepción, la Comisión cuenta con seis semanas para su evaluación (con posibilidad de extensión de dos semanas adicionales). En el caso de Hungría, el plan fue remitido el 4 de noviembre.

- 8La regulación contempla un plazo de seis semanas desde la recomendación de la Comisión.

- 9Véase la tabla 2 del Anexo II en «Communication from the Commission to the European Parliament, the Council and the European Central Bank 2025 European Semester: bringing the new economic governance framework to life».

¿Qué ajuste fiscal se recoge en los planes de medio plazo? Perspectivas y riesgos

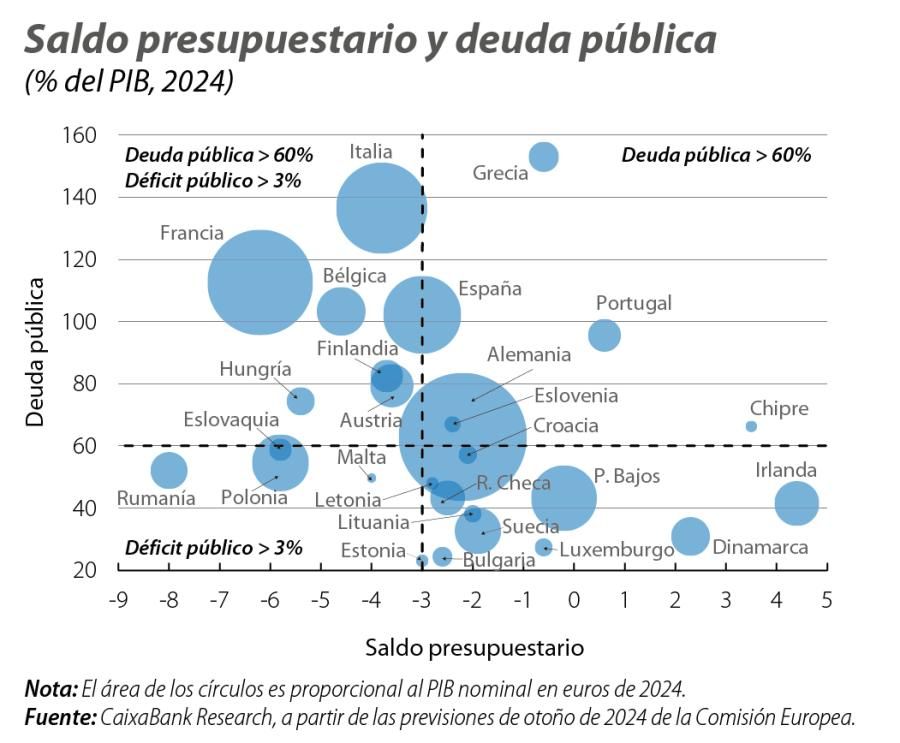

La situación de las finanzas públicas en la UE es comprometida tras los shocks acumulados desde la Gran Crisis Financiera en 2009, pasando por la crisis de deuda soberana en la eurozona hasta 2012, la pandemia de 2020 y la invasión de Ucrania y la crisis energética desde 2022. El primer gráfico muestra cómo la gran mayoría de Estados miembros de la UE presentan deuda y/o déficit por encima de los umbrales, incluyendo economías sistémicas como Italia, Francia y España, que presentan niveles de endeudamiento público muy elevados (por encima del umbral del 90% definido por la Comisión).

La corrección de desequilibrios fiscales es, sin duda, uno de los retos principales de política económica para la UE, tal y como reflejan los esfuerzos de consolidación incluidos en los planes de medio plazo. Para ilustrarlo, dadas las dificultades interpretativas sobre la trayectoria del nuevo indicador fiscal de referencia, preferimos recoger un resumen de las sendas esperadas en el saldo estructural primario. Tomamos para ello las cifras comunicadas orientativamente por la Comisión el 21 de junio de 2024, que, en contraste con los planes enviados por cada uno de los Estados miembros, presenta la ventaja de utilizar una metodología más homogénea para estimar el PIB potencial.

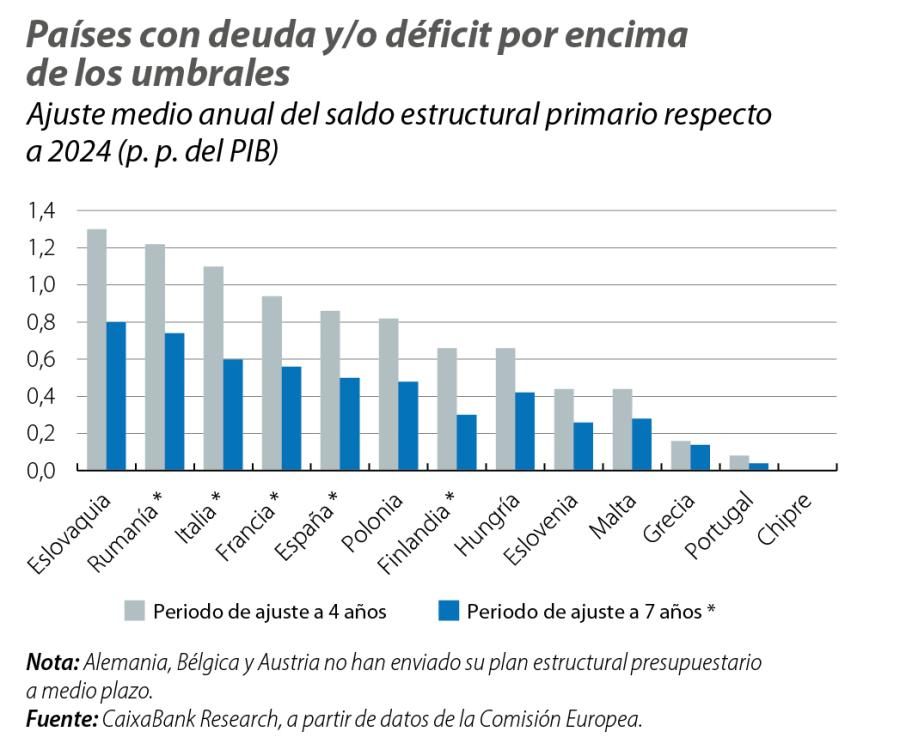

A falta de conocer los datos para Alemania, Bélgica y Austria, el segundo gráfico muestra el ajuste promedio anual indicado por la Comisión respecto a los valores estimados de 2024 tanto bajo la hipótesis de un periodo de ajuste de cuatro años como para el escenario considerando la extensión por tres años. Entre los países que no han solicitado extensión del periodo de ajuste, destaca el ajuste de 1,3 p. p. por año en Eslovaquia, 0,8 p. p. en Polonia y 0,7 p. p. en Hungría, siendo más moderado en Eslovenia y Malta y reducido en Grecia, Portugal y Chipre. Y entre los países que sí han solicitado una extensión por tres años, el mayor ajuste se sitúa en 0,7 p. p. anuales en Rumanía, seguido de 0,6 p. p. en Italia y Francia, 0,5 p. p. en España y 0,3 p. p. en Finlandia. Ponderando por el PIB nominal de los países disponibles y considerando los diferentes periodos de ajuste, el incremento anual esperado del saldo estructural primario será cercano a 0,6 p. p. en los próximos cuatro años. Un esfuerzo de consolidación no menor para estas economías.

El cumplimiento con los ajustes previstos no está exento de retos, incluyendo las dificultades políticas internas para aprobar los presupuestos que acompañen la implementación de los planes de medio plazo, como en el caso de Francia, donde la falta de apoyos parlamentarios ha conducido a una moción de confianza y a la salida del Gobierno. El complejo escenario geopolítico también plantea dudas derivadas de las crecientes necesidades de gasto para dar cobertura a las prioridades comunes de la UE, principalmente las vinculadas a la autonomía estratégica y la política de seguridad y defensa, así como para financiar el salto competitivo recogido en el informe Draghi.10 Y recuperando lecciones del pasado, con un bajo crecimiento potencial de partida y el agotamiento progresivo del impulso de los fondos NGEU, se tendrá que hilar muy fino para que el efecto contractivo de los ajustes fiscales planteados no termine viciando el objetivo inicial de reducción de la deuda pública. Todo ello en un contexto en el que los mercados financieros ya han recogido –de forma moderada por el momento– nuevos episodios de diferenciación entre los títulos soberanos de los Estados miembros.

- 10Véase el Focus «Draghi propone una política industrial europea como motor frente a los retos de las próximas décadas» en el IM10/2024.

Anexo técnico

Las nuevas reglas fiscales definen un indicador único de gasto primario neto1 sobre el que la Comisión remite a los Estados miembros con deuda y/o déficit por encima de los umbrales una trayectoria multianual de referencia e información técnica al resto de países. Este es el punto de partida para que los Gobiernos nacionales elaboren un plan estructural presupuestario de medio plazo con medidas de ajuste a cuatro años,2 con posibilidad de extensión por tres años adicionales si incorporan reformas e inversiones para impulsar el crecimiento económico y apoyar las prioridades comunes de la UE.3

La trayectoria de referencia para el indicador de gasto primario neto viene determinada por la necesidad de garantizar que la deuda se encuentre en una trayectoria claramente descendente después del periodo de ajuste o se mantenga en niveles prudentes, incluso en escenarios adversos. Además, también debe asegurar que el déficit se reduzca y se mantenga por debajo del 3% del PIB, considerando los costes asociados al envejecimiento después del periodo de ajuste. De forma operativa, esto se traduce en la necesidad de cumplir con una serie de requisitos.

Por el lado de la deuda pública, el primer requisito es que la ratio sobre PIB tiene que disminuir de forma continua en los 10 años posteriores al periodo de ajuste en el escenario central de crecimiento, inflación y tipos de interés, así como en tres escenarios de riesgo definidos por la Comisión, que consideran, respectivamente, un mayor coste de financiación, un menor saldo estructural primario y un diferencial menos favorable entre crecimiento y coste de financiación.4 El segundo criterio para la deuda pública es que, en un entorno de incertidumbre sobre el escenario central, tras cinco años, la ratio sobre PIB debe ser igual o menor que el valor al término del periodo de ajuste con una probabilidad de, al menos, el 70%. Y, finalmente, el ritmo anual de reducción de la ratio sobre PIB debe ser al menos de 0,5 p. p. si se sitúa entre el 60% y el 90% y de 1 p. p. si es mayor del 90%.

Y por el lado del déficit público, el primer criterio, ya vigente en el marco de gobernanza anterior, consiste en un ajuste anual de al menos 0,5 p. p. por año si el déficit supera el 3% del PIB,5 mientras que el segundo requisito establece para los países con un déficit estructural superior al 1,5% del PIB un ajuste anual del saldo estructural primario de 0,4 p. p. si el periodo de ajuste es de cuatro años o de 0,25 p. p. en caso de extensión por tres años.

En definitiva, las nuevas reglas fiscales definen un indicador único de referencia en términos de gasto primario neto, que contribuye efectivamente a simplificar la orientación presupuestaria a los Estados miembros, al tiempo que mantiene el necesario rigor analítico para evaluar la sostenibilidad de la deuda pública. Sin embargo, la revisión de las normas también comporta algunas dificultades. La principal es que las lecturas de política económica sobre la senda de gasto primario neto no son inmediatas y resulta difícil interpretar la magnitud de los ajustes fiscales requeridos y el impacto de estos en el crecimiento económico.

Algunos aspectos de la metodología son también mejorables, como, por ejemplo, los criterios para la definición de los escenarios de riesgo, que resultan algo arbitrarios tanto en la magnitud del estrés (la misma para todos los países, incluidas las desviaciones en el saldo estructural primario independientemente del ajuste a realizar) como en el momento en el que tienen lugar (al término del periodo de ajuste) y en su duración (unos son temporales, como la subida de tipos de interés, y otros permanentes).

- 1Definido por la regulación como el gasto público una vez deducidos:

(i) el pago de intereses, (ii) las medidas discrecionales de ingresos, (iii) el gasto vinculado a programas de la UE completamente financiados por ingresos provenientes de fondos de la UE, (iv) el gasto nacional para la cofinanciación de programas financiados por la UE, (v) los elementos cíclicos del gasto en prestaciones por desempleo y (vi) las medidas de gastos e ingresos asociados a eventos únicos o temporales. - 2Cuatro o cinco años dependiendo de la duración del periodo legislativo en cada Estado miembro.

- 3Entre ellas, la transición verde y digital, la seguridad energética, la autonomía estratégica, la estrategia de seguridad y defensa, los retos demográficos, los objetivos de empleo y la resiliencia y convergencia socioeconómica.

- 4Véase el «Debt Sustainability Monitor 2023».

- 5El ajuste se refiere al saldo estructural primario entre 2025 y 2027, y al saldo estructural total a partir de 2028.