La resiliència de l’economia espanyola el 2023: una visió sectorial a partir del nou Indicador Sectorial de CaixaBank Research

Segons el nou Indicador Sectorial de CaixaBank Research, les branques més intensives en energia de la indústria manufacturera i el sector agroalimentari són les que més van patir l’any 2023. A la banda oposada, hi trobem l’hostaleria i la automoció, que van mantenir una bona evolució.

En aquest article, presentem l’Indicador Sectorial de CaixaBank Research, una nova eina que aglutina informació de diferents indicadors d’activitat, del mercat laboral i del sector exterior i que permet analitzar l’evolució de l’economia des d’una perspectiva sectorial. Segons el nou indicador, les branques més intensives en energia de la indústria manufacturera i el sector agroalimentari són les que més van patir el 2023, en especial en els trimestres centrals de l’any. Al costat oposat, es troben l’hoteleria i l’automoció, que van mantenir una bona evolució. En els últims mesos, observem un punt d’inflexió i un comportament cada vegada més homogeni entre les diferents branques d’activitat, a mesura que els sectors superen els múltiples esculls que han aparegut en els últims anys i s’encaminen cap a un creixement més estable i sostenible.

Breu balanç de l’economia espanyola el 2023: un comportament millor del que s’esperava

L’economia espanyola es va desaccelerar el 2023, però va tancar l’any anotant un creixement del 2,5%, la qual cosa va agafar per sorpresa el consens d’analistes, que havia pronosticat un creixement de l’1,0% al començament de l’any. En termes interanuals, l’economia va passar de créixer el 4,1% en el 1T, una dada afectada per l’efecte base de la pandèmia (es compara amb un primer trimestre del 2022 en què els efectes de la pandèmia encara eren notables sobre els sectors vinculats al turisme), al 2,0% en el 4T 2023.1 Aquest alentiment, inferior a l’esperat, es va produir en un context advers, caracteritzat per la feblesa de la demanda externa, per una inflació encara elevada, per l’impacte de l’augment dels tipus d’interès i per les conseqüències del xoc energètic derivat de la guerra a Ucraïna. Tot això va condicionar el conjunt del teixit productiu.

El raonablement bon comportament de l’economia espanyola en aquest entorn desfavorable s’explica per tres factors principals: la bona marxa del mercat laboral (el nombre d’ocupats va créixer en 783.000 persones el 2023), que va estimular el consum privat; un sector exterior que va resistir força bé en el primer semestre de l’any (malgrat que es va desaccelerar de manera significativa en la segona meitat), i l’impuls de la despesa pública (que va aportar

0,8 p. p. al creixement del PIB el 2023). Aquesta última dada és significativa, ja que, si excloem els sectors d’activitat vinculats al sector públic,2 observem que el refredament de l’activitat va ser força més intens, ja que va passar de créixer a un ritme del 4,2% interanual al final del 2022 a l’1,7% en el 4T 2023.

Així ho corrobora el nou Indicador Sectorial de CaixaBank Research,3 que, durant el primer semestre del 2023, captura un alentiment del ritme de creixement dels 24 sectors d’activitat que aglutina, tal com es recull al gràfic següent. No obstant això, el mateix indicador assenyala que l’alentiment podria haver tocat fons en el 3T 2023 i que l’activitat hauria guanyat un cert vigor en el 4T i en els primers mesos del 2024, d’acord amb la informació disponible, encara parcial.

- 1En termes trimestrals, l’economia només va perdre una mica de vigor en el 3T (el 0,4% intertrimestral, en relació amb la mitjana del 0,5% del primer semestre) i es va tornar a accelerar en l’últim tram de l’any (el 0,6% intertrimestral en el 4T).

- 2S’exclouen de l’anàlisi l’Administració pública i defensa, educació i activitats sanitàries i també sectors altament regulats (sectors energètic i financer).

- 3Per a més detalls sobre la construcció de l’indicador sectorial, vegeu el requadre «Nota metodològica de l’Indicador Sectorial de CaixaBank Research», en aquest mateix article.

L’Indicador Sectorial de CaixaBank Research assenyala que l’alentiment podria haver tocat fons en el 3T 2023 i que el ritme de creixement s’hauria estabilitzat en el 4T i en el 1T 2024

Comportaments dispars en el ritme de creixement dels sectors d’activitat a Espanya

A més d’aquesta primera lectura del comportament agregat de l’economia espanyola, l’Indicador Sectorial de CaixaBank Research permet també caracteritzar el comportament de cada sector d’activitat de l’economia espanyola. Van evolucionar de manera similar al llarg del 2023 o, en canvi, van seguir trajectòries diferenciades? Per respondre aquesta pregunta, ens fixem en la dispersió de l’indicador, és a dir, en el rang de valors (mínim i màxim) i en el valor mitjà que pren l’indicador entre els 24 sectors d’activitat analitzats a cada moment del temps (vegeu el gràfic següent).

Al gràfic es pot veure clarament com els forts xocs externs que va patir l’economia espanyola entre el 2020 i el 2022 van provocar un repunt notable de la dispersió entre sectors. En primer lloc, el 2020, la pandèmia de COVID-19 va ocasionar una forta caiguda de l’activitat econòmica de forma generalitzada (l’indicador sectorial pren valors negatius per a tots els sectors), caiguda especialment intensa en els sectors més dependents de la interacció social (oci i entreteniment, restauració i allotjament). Aquest efecte es va revertir amb força en els anys posteriors, la qual cosa va provocar increments de l’activitat molt elevats en termes interanuals. En segon lloc, els colls d’ampolla en les cadenes globals de valor que es van succeir a partir del 2021 van perjudicar la indústria manufacturera, més dependent dels fluxos comercials i de la importació d’inputs (com, per exemple, els xips). El 2022, la guerra a Ucraïna i la crisi energètica van disparar els costos de producció i van afectar de forma més severa els sectors més intensius en energia. Finalment, des de mitjan 2023, l’augment dels tipus d’interès va perjudicar els sectors més dependents del finançament extern, com el sector immobiliari i algunes branques industrials.

No obstant això, l’absorció gradual d’aquests xocs al llarg del 2023 ha permès que l’evolució dels diferents sectors sigui cada vegada més homogènia. Aquesta tendència cap a una dispersió menor s’observa, sobretot, en els últims mesos del 2023 i en els primers del 2024, la qual cosa reflecteix que l’economia tendeix cap a un cicle de creixement més estable, similar al del període prepandèmic 2015-2019.

El semàfor sectorial: amb quina intensitat creixen els diferents sectors d’activitat?

Una altra manera de caracteritzar l’evolució dels sectors és mitjançant el semàfor sectorial, un gràfic en què els sectors es classifiquen en cinc categories en funció de la intensitat del seu ritme de creixement/contracció.4 D’aquesta manera, es poden extreure conclusions sobre el grau de sincronització del creixement/desacceleració dels diferents sectors d’activitat de l’economia espanyola.

- 4En concret, un sector es troba en «feblesa forta» si el valor que pren l’indicador sectorial és inferior al percentil 15 (P15) de la distribució històrica d’aquest indicador; en «feblesa», quan pren un valor entre el P15 i el P40; en «estabilitat», entre el P40 i el P60; en «expansió», entre el P60 i el P85, i en «expansió forta», quan l’indicador es troba per damunt del P85.

Els forts xocs que va patir l’economia espanyola entre el 2020 i el 2022 van tenir un impacte molt dispar sobre els diferents sectors, la qual cosa va augmentar la dispersió en l’evolució de l’activitat entre sectors. A mesura que aquests xocs es van absorbint, el comportament dels sectors és cada vegada més homogeni

El gràfic mostra d’una forma molt visual l’impacte de la pandèmia sobre la nostra economia: l’activitat va patir un deteriorament profund entre el març i l’abril del 2020, quan tots els sectors d’activitat van passar a mostrar una feblesa forta. De llavors ençà, la recuperació ha estat evident, amb taxes de creixement molt elevades. Si ens fixem en l’evolució més recent, a partir de l’abril del 2023, es va produir un cert refredament de l’activitat: el percentatge de sectors amb un creixement feble o molt feble va arribar a representar el 60% del total (el pitjor registre des del 2020). Aquest refredament es va concentrar en diferents branques que componen la indústria manufacturera, sobretot les més afectades per l’alça en els costos de producció, per l’augment dels costos de finançament i pel descens de la demanda externa. En concret, el sector agroalimentari (primari i indústria transformadora), la indústria extractiva, l’auxiliar de la construcció, la tèxtil i calçat, la paperera i el refinatge van ser les branques que es van comportar pitjor.

El lleuger refredament en els trimestres centrals del 2023 es va concentrar en el sector agroalimentari i en la indústria manufacturera, especialment afectats pel descens de la demanda externa i pels elevats costos de producció

En tot cas, aquest deteriorament va ser puntual: es va concentrar en els trimestres centrals del 2023 i no es va estendre al conjunt de l’economia. En els mesos més recents, s’observa una millora clara dels sectors que van patir més, i ja no n’hi ha cap que es trobi en situació de feblesa forta. Rere aquesta millora es percep un senyal incipient de reactivació a la indústria manufacturera i al sector agroalimentari, que esperem que es consolidi al llarg del 2024, tal com veurem de forma detallada al pròxim article d’aquest Informe Sectorial.

En els primers mesos del 2024, al voltant del 60% dels sectors mantenen un creixement estable. En altres paraules, igual que al gràfic de dispersió, s’observa que l’economia tendeix cap a taxes de creixement més constants, després de diversos anys de fortes distorsions (pandèmia, problemes en les cadenes de subministraments, conflictes geopolítics, crisi energètica, etc.), on convivien sectors creixent amb força i sectors en situació de contracció.

Activitat, mercat laboral i sector exterior: els pilars que expliquen l’evolució dels diferents sectors d’activitat

L’Indicador Sectorial de CaixaBank Research es calcula a partir d’indicadors provinents de diferents àmbits que es poden agrupar en tres grans pilars: activitat, mercat laboral i sector exterior. L’anàlisi de la contribució d’aquests tres pilars a l’indicador permet aprofundir en els factors que expliquen el comportament de l’economia al llarg del cicle. En primer lloc, destaca el paper que ha tingut la fortalesa del mercat laboral espanyol de forma generalitzada en tots els sectors d’activitat, un pilar que sosté l’indicador sectorial en terreny positiu des del 2T 2023.

En segon lloc, observem el canvi de tendència dels indicadors d’activitat a partir de l’abril del 2023, de forma generalitzada entre indicadors i sectors, quan aquest pilar va deixar de contribuir positivament a l’indicador. En qualsevol cas, aquests indicadors d’activitat s’han recuperat i, en els mesos més recents, han tornat a aportar a l’indicador. Finalment, el pilar del sector exterior també es va anar deteriorant des del mes d’abril, però amb prou feines mostra signes de millora en les dades més recents. La millora del creixement dels nostres principals socis comercials el 2024 hauria de propiciar que el sector exterior millori.

Si repliquem la idea del semàfor per als diferents pilars, també podem extreure conclusions interessants que ens donen més detalls sobre el comportament dels sectors.

El semàfor del mercat laboral5 mostra que només quatre dels sectors analitzats exhibeixen en l’actualitat un creixement feble en els indicadors relacionats amb el mercat de treball: sector primari, indústria extractiva, tèxtil i calçat, i fustera. En canvi, gairebé la meitat dels sectors es troben en l’actualitat en una fase d’expansió a través d’aquest pilar, i són els sectors de transport i logística, hoteleria, i informació i telecomunicacions els que es comporten millor.

- 5El gràfic mostra el percentatge de sectors classificats en funció de cinc categories de creixement, que es defineixen de la manera següent: «feblesa forta», si el valor que pren l’indicador sectorial és inferior al percentil 15 (P15) de la distribució històrica d’aquest indicador; «feblesa», quan pren un valor entre el P15 i el P40; «estabilitat», entre el P40 i el P60; «expansió», entre el P60 i el P85, i «expansió forta», quan l’indicador es troba per damunt del P85.

El semàfor de l’activitat mostra un deteriorament important d’aquest pilar el 2023, quan prop del 60% dels sectors es trobaven en situació de feblesa. La situació contrasta de manera significativa amb la fortíssima expansió registrada el 2021 i el 2022 (anys d’intensa reactivació de l’economia després de l’impacte de la pandèmia). Aquest pitjor comportament el 2023 respon, bàsicament, al deteriorament a la indústria manufacturera i al sector agroalimentari.

Finalment, el semàfor del sector exterior ha vingut restant al conjunt de l’activitat des del 2022, i el seu deteriorament es va intensificar el 2023. El llast que representa per al conjunt de l’economia és molt significatiu: prop del 70% dels sectors recullen un deteriorament en els fluxos comercials, especialment intens en la indústria extractiva, la paperera i la de tèxtil i calçat. A l’article «Quins sectors estan patint més pel refredament dels fluxos comercials?», d’aquest informe, analitzem com la demanda externa ha estat un fre per al conjunt de l’economia i quins sectors s’han vist més perjudicats per aquest descens en els fluxos comercials.

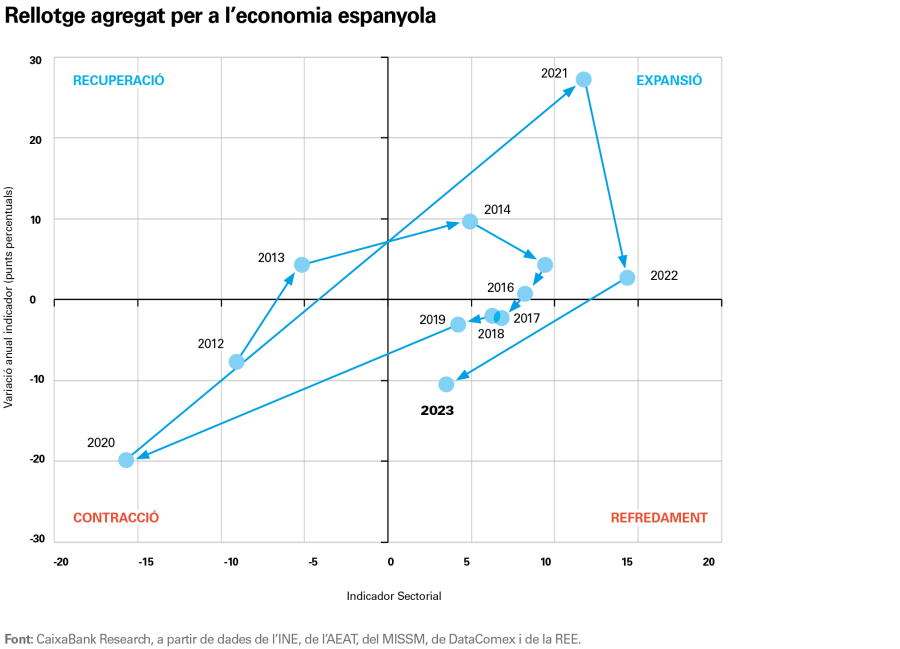

El rellotge sectorial de CaixaBank Research: en quina posició del cicle es troben els diferents sectors d’activitat?

Una última anàlisi d’aquest article consisteix a situar els diferents sectors en el moment del cicle econòmic en què es troben. Per aquest motiu, el rellotge sectorial de CaixaBank Research considera, d’una banda, el nivell de l’indicador (eix horitzontal) i, de l’altra, la seva variació en l’últim any (eix vertical). Els quadrants resultants informen sobre la posició actual del sector i la seva tendència recent: expansió (indicador en positiu i creixement en l’últim any), refredament (indicador en positiu, però descens en l’últim any), contracció (indicador en negatiu i en descens en l’últim any), i recuperació (indicador en negatiu, però creixent en l’últim any).

En primer lloc, examinarem el comportament agregat dels sectors al llarg del temps per observar com l’economia espanyola s’ha anat movent al llarg del cicle. En aquest «rellotge agregat» (vegeu el gràfic a la pàgina següent), es posa de manifest el fort efecte que va tenir la pandèmia sobre l’economia espanyola: el 2020, l’economia es va situar en una posició clarament contractiva i, a continuació, va passar directament a una fase molt expansiva el 2021, sense passar per la fase de recuperació. Això és degut a la pròpia naturalesa de la crisi sanitària: enfonsament generalitzat de l’economia en un primer moment, a causa d’unes restriccions de mobilitat i de negoci sense precedents, per passar a una fase de forta acceleració quan es van aixecar aquestes restriccions. Aquest pas tan immediat reflecteix que amb prou feines es va destruir capacitat productiva en l’economia espanyola durant les fases més dures de la crisi.

El 2022, l’economia va continuar creixent amb força (l’indicador es troba per damunt dels nivells del 2021), tot i que la comparativa amb l’extraordinari 2021 fa que es mogui cap al quadrant de refredament. El 2023, el refredament de l’activitat va ser més evident (recula l’indicador, encara que continua en positiu), i la comparativa amb l’any anterior és desfavorable, motiu pel qual se situa clarament a la zona de refredament. També s’acosta a l’origen de coordenades del rellotge, la qual cosa assenyala un comportament cada vegada més estable.

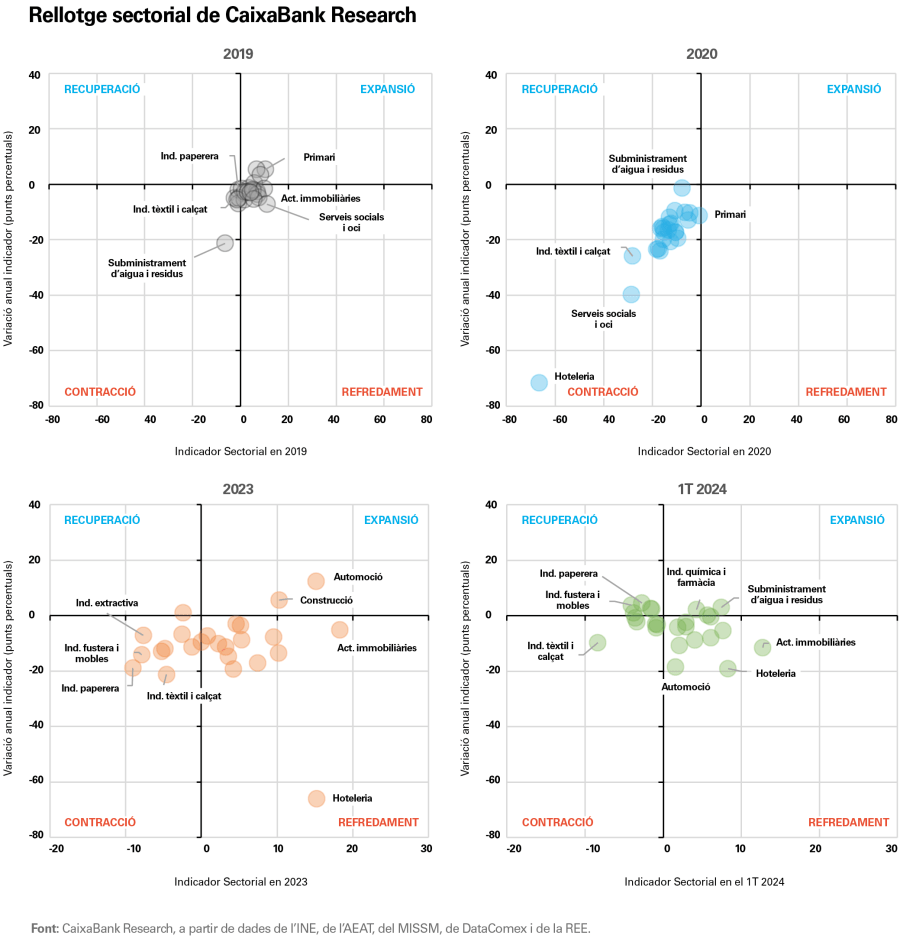

Tot seguit, la comparativa del rellotge en diferents moments del temps i per als diferents sectors d’activitat ens permet veure l’evolució dels sectors al llarg dels quadrants. Per aquest motiu, mostrem com s’han mogut pel cicle els diferents sectors des del 2019 (situació prepandèmia), el 2020 (per observar els efectes de la pandèmia), el 2023 i l’últim mes disponible.

El rellotge sectorial de CaixaBank Research ens permet situar cada sector en el moment del cicle en què es troba (expansió, refredament, contracció i recuperació) i veure els moviments al llarg del temps

El rellotge sectorial del 2019 reflecteix molt bé la situació prepandèmica, quan l’economia es trobava en una situació estacionària, amb creixements pròxims al potencial i amb un comportament dels sectors molt homogeni (dispersió baixa, amb la major part de sectors prop de l’origen de coordenades del rellotge). Només cal destacar la situació de feblesa de la indústria tèxtil, de la paperera i del subministrament d’aigua.

Per la seva banda, el rellotge sectorial del 2020 mostra els efectes de la pandèmia, quan el col·lapse de l’economia va situar tots els sectors en el quadrant de contracció. No obstant això, s’observa una força dispersió entre sectors, i els més afectats són els més dependents de la interacció social (hoteleria i serveis socials i oci) i, una mica menys, les activitats considerades essencials (entre les quals destaca el sector primari). Cal assenyalar que, el 2021 i el 2022, amb la finalització de les restriccions a la mobilitat, la situació de l’hoteleria i l’oci es va revertir i van passar a ser els sectors que van impulsar més l’economia espanyola.

El rellotge sectorial del 2023 recull una dispersió elevada entre sectors, pel fet que els factors que han caracteritzat l’escenari el 2022 i el 2023 han afectat de forma molt diferent les diverses branques de l’economia. La indústria manufacturera s’ha vist especialment perjudicada pel repunt en els costos de producció, sobretot les més intensives en energia (destaquen negativament la paperera, la fustera i l’extractiva). En canvi, destaquen positivament la fabricació de materials de transport, que es va reactivar després d’anys perjudicada pel descens de la demanda, per l’increment en els costos i pels problemes en les cadenes globals de valor. Crida l’atenció el cas de l’hoteleria, que continua sent un dels sectors de l’economia que es comporta millor, però que apareix al quadrant de refredament perquè la comparativa amb l’excepcional reactivació del sector el 2022 fa que l’indicador d’aquest sector hagi reculat en termes anuals.

El rellotge sectorial de CaixaBank Research dels primers mesos del 2024 assenyala una millora de la indústria química i farmacèutica, del subministrament d’aigua i del comerç al detall, que passen a situar-se en zona expansiva

El rellotge sectorial del 1T 2024 recull pocs canvis en relació amb el del 2023. En primer lloc, s’observa una menor dispersió entre sectors, que s’agrupen més a prop de l’eix del rellotge, i que no hi ha «efectes graó» tan significatius com el 2023, com en el cas de l’hoteleria.

En segon lloc, s’observen certes tendències positives: la indústria química i farmacèutica, el subministrament d’aigua i el comerç al detall milloren i se situen en el quadrant d’expansió. També milloren moltes indústries llastades pel repunt dels costos dels últims anys i que se situen ara al quadrant de recuperació (indústries fustera, paperera, extractiva, auxiliar de la construcció), així com el sector primari. Activitats immobiliàries, fabricació de material de transport i hoteleria continuen entre els sectors que es comporten millor, tot i que es moderen en relació amb l’any passat (són al quadrant de refredament).

Finalment, romanen al quadrant de contracció la indústria agroalimentària (llastada pels costos) i la tèxtil i del calçat, mentre que empitjora i se situa en aquest quadrant el comerç a l’engròs.

Al següent article d’aquest informe, «Perspectives de l’economia espanyola en clau sectorial», analitzem on se situaran els diferents sectors d’activitat el 2024 i el 2025 segons les nostres previsions.