Sector immobiliari xinès: un diagnòstic actualitzat

Després d’anys de forta expansió, les autoritats xineses han decidit frenar el palanquejament excessiu al sector immobiliari. A partir de l’estiu del 2020, es van imposar nous límits a l’accés al crèdit per part de les promotores i el sector va entrar en una fase prolongada d’ajust en la qual encara continua.

Després d’anys de forta expansió, les autoritats xineses han decidit frenar el palanquejament excessiu al sector immobiliari. Preocupaven, d’una banda, els riscos financers derivats d’una bombolla immobiliària incontrolada i, de l’altra, es tenien al cap les noves directrius de l’agenda de Prosperitat Compartida, que, al sector immobiliari, es van traduir en el mantra «les cases són per viure, no per especular». En aquest context, a partir de l’estiu del 2020, es van imposar nous límits a l’accés al crèdit per part de les promotores i el sector va entrar en una fase prolongada d’ajust en la qual encara continua.

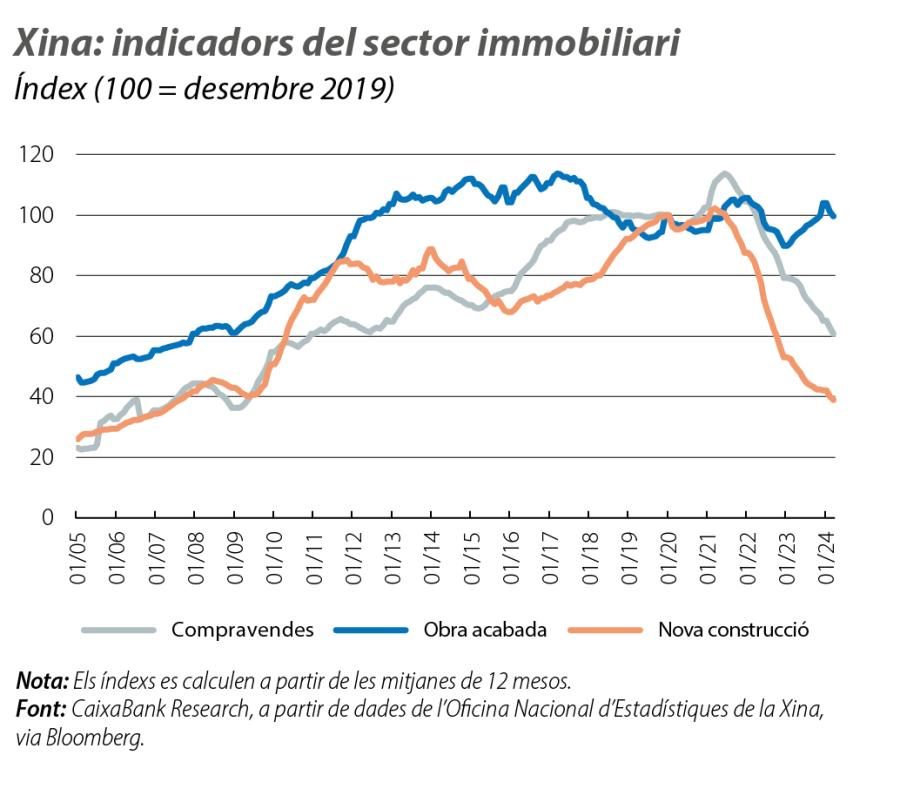

Una presa ràpida del pols suggereix que aquest ajust està sent vertiginós, principalment des del 2021, quan va esclatar la crisi del gegant immobiliari Evergrande, que va desencadenar un intens escrutini del sector per part dels inversors i va comportar una crisi de confiança entre els compradors i temors de contagi al sector financer. Les compravendes s’han enfonsat gairebé el 50% des del seu pic i la construcció d’obra nova va caure el 60%, cap a nivells pròxims als postcrisi financera (vegeu el primer gràfic).

En aquest entorn, el paper central de l’immobiliari com a vehicle d’estalvi ha portat a un «efecte riquesa» negatiu important entre les llars xineses. A més a més, en tant que l’immobiliari ha estat un dels principals motors de l’economia xinesa en l’última dècada, la seva feblesa ha reduït les perspectives de creixement del gegant asiàtic i ha degenerat en una crisi de confiança. Atès aquest escenari, i en un context d’alentiment estructural del gegant asiàtic, les autoritats han relaxat les regulacions a partir de la segona meitat del 2022.

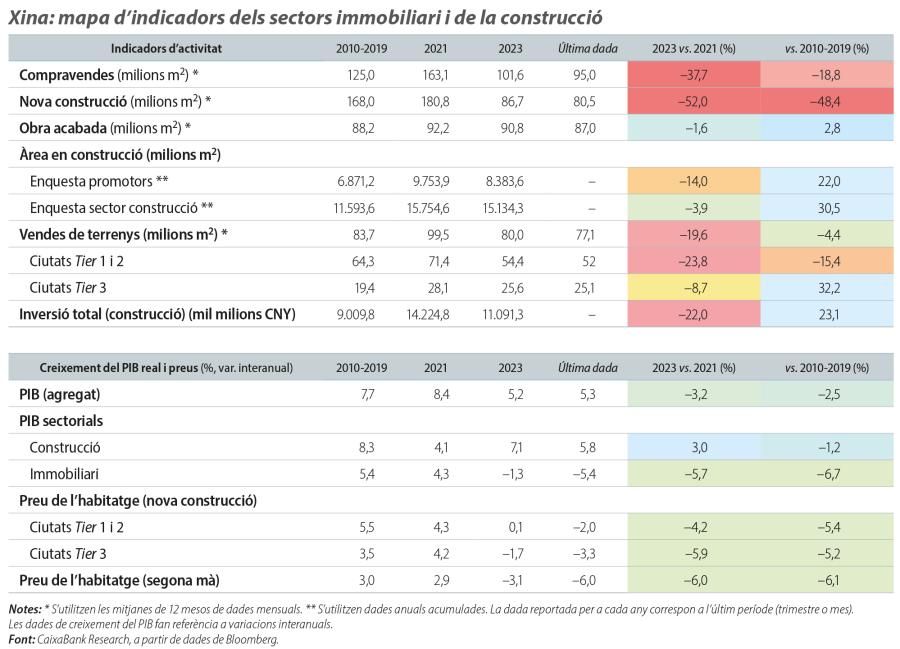

En concret, el 2023, es van relaxar els límits a la concessió de noves hipoteques i a la compra d’habitatge i es van introduir diversos mecanismes d’incentius perquè les promotores acabin projectes ja en curs.1 En conjunt, aquestes polítiques han comportat un repunt de l’obra acabada, mentre que, pel que fa a l’ajust en nova construcció, sembla que s’ha estabilitzat en els últims mesos.2 D’altra banda, si analitzem les dades de l’àrea total en construcció, s’observa que les caigudes d’activitat estan sent molt més modestes que al sector immobiliari. L’àrea total en construcció per promotors d’habitatge ha caigut el 14% des del 2021, mentre que l’àrea total en construcció, que inclou també les infraestructures, la construcció en zones rurals o l’habitatge social, ha caigut només el 4%. Així mateix, tot i que l’activitat residencial en zones urbanes ha caigut de manera significativa en els últims anys, l’activitat del conjunt de la construcció mostra encara un ajust moderat, en part per l’acció directa de les autoritats i la seva inversió en infraestructures i en habitatge social i per les mesures fiscals de suport a la inversió no residencial.

- 1. El model de finançament més comú, basat en prevendes, va fer que aquest element fos clau en la intervenció al sector immobiliari, en particular com a instrument per garantir la pau social, atès que, en cas d’incompliment per part de les grans promotores, moltes famílies es veurien en situació de gran vulnerabilitat. En l’últim mes, les autoritats xineses han anunciat una altra bateria de mesures de suport, amb incentius als Governs locals perquè comprin estoc d’habitatges no venuts pels promotors i el destinin a habitatge social. S’estima que, entre habitatge acabat i per acabar, els promotors poden tenir entre 1.000 i 2.000 milions de m² d’habitatge no venut als seus balanços.

- 2. En els 12 últims mesos, s’han construït, de mitjana, 80 milions de m² d’habitatge nou al mes i s’han acabat al voltant d’uns 90 milions de m² mensuals. Això contrasta amb la mitjana del 2010-2019, de 170 milions de m² d’habitatge nou construït a l’any, i iguala els 90 milions de m² d’obra acabada.

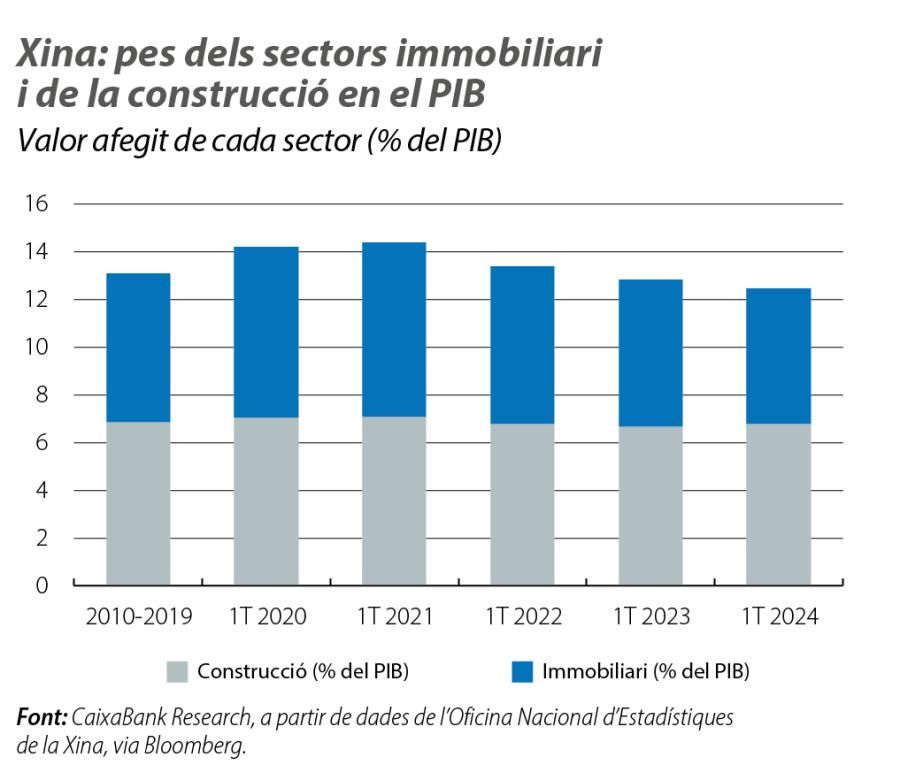

Aquesta dicotomia entre el fort ajust pel costat de la demanda i l’ajust molt més moderat pel costat de l’oferta evidencia que encara passarà un temps fins que la crisi de l’immobiliari es pugui donar per resolta. Així, l’alentiment ha estat molt més fort a l’immobiliari que al sector de la construcció. El 2022 i el 2023, el sector immobiliari va registrar creixements interanuals negatius (del –3,9% i del –1,3%, respectivament), en relació amb un creixement mitjà del 5,4% entre el 2010 i el 2019. Així, l’immobiliari va passar d’una contribució directa positiva mitjana de 0,3 p. p. al creixement del PIB entre el 2010 i el 2019 a una contribució negativa de –0,3 p. p. el 2022 i de –0,1 p. p. el 2023 (la contribució de la construcció va passar dels +0,6 p. p. als 0,2 i als 0,5 p. p. el 2022 i el 2023, respectivament), de manera que l’immobiliari ha anat perdent pes relatiu en l’economia (vegeu el segon gràfic).3

- 3. La «construcció» inclou tota l’activitat relacionada amb la construcció (o amb la demolició) d’habitatges, d’espais d’ús comercial i d’infraestructures. L’«immobiliari» incorpora tots els serveis relacionats amb l’habitatge, com els serveis de compra, de lloguer, de manteniment o de consultoria.

Les dades més recents d’activitat apunten al fet que la fase més aguda de la crisi immobiliària podria haver quedat enrere, però queda un llarg camí per recórrer. En aquest context, és important subratllar quatre elements clau per monitorar l’evolució futura del sector.

En primer lloc, amb la demanda en mínims històrics, a mesura que es vagi esgotant l’estoc d’habitatge per acabar, l’ajust en l’activitat de construcció s’intensificarà, un ajust que es podria veure reforçat per l’alentiment que s’espera en la inversió en infraestructures i al sector industrial. En segon lloc, la rigidesa observada en els preus fins a la data (els preus de l’habitatge nou han caigut el 6% o menys des del 2021 a les ciutats més grans), malgrat que pugui haver limitat el contagi al sector bancari, fa que l’ajust en les compravendes sigui més fort i prolongat. En aquest sentit, caigudes més grans en preus d’ara endavant podrien assenyalar la voluntat de les autoritats xineses d’accelerar el procés d’ajust, però amb riscos afegits per al sector bancari i per a les expectatives de les llars. En tercer lloc, la comparativa internacional suggereix que els desequilibris del sector immobiliari acostumen a provocar correccions llargues, tant en termes de durada com en magnitud.4 A més a més, malgrat que el pes del sector de la construcció en el PIB de la Xina no sigui gaire alt en comparació amb el d’altres grans economies, l’ajust limitat observat fins a la data i el seu important poder d’arrossegament fan pensar que el sector continuarà actuant com un fre per al creixement a mitjà termini. En quart lloc, és important subratllar que la situació és molt diferent entre regions. Per exemple, l’enquesta trimestral d’empreses de construcció mostra que, mentre que l’àrea total en construcció a Pequín ha pujat el 15% des del 2021, les caigudes superen el 15% en altres grans ciutats, com Hubei o

Chongqing. Així mateix, l’impacte sobre les finances locals varia de manera significativa entre províncies, i la capacitat fiscal per respondre a una crisi prolongada al sector serà també molt diferent.

Sembla que les autoritats xineses són capaces de canviar el paradigma al sector immobiliari i d’estabilitzar la primera fase de la crisi. L’ajust pel costat de la demanda ha estat ràpid, i s’ha evitat una paralització total pel costat de l’oferta. Però aquesta gestió també està retardant la resolució d’un problema de caràcter estructural. La Xina ha passat de gairebé no tenir un mercat d’habitatge privat, al començament dels anys vuitanta, a un índex de propietat d’habitatge del 90% en l’actualitat, un dels més elevats del món, però també amb un dels majors índexs d’habitatges deshabitats, pròxim al 20%. La següent fase de l’ajust serà llavors un repte més fonamental: oferta = demanda.

- 1. El model de finançament més comú, basat en prevendes, va fer que aquest element fos clau en la intervenció al sector immobiliari, en particular com a instrument per garantir la pau social, atès que, en cas d’incompliment per part de les grans promotores, moltes famílies es veurien en situació de gran vulnerabilitat. En l’últim mes, les autoritats xineses han anunciat una altra bateria de mesures de suport, amb incentius als Governs locals perquè comprin estoc d’habitatges no venuts pels promotors i el destinin a habitatge social. S’estima que, entre habitatge acabat i per acabar, els promotors poden tenir entre 1.000 i 2.000 milions de m² d’habitatge no venut als seus balanços.

- 2. En els 12 últims mesos, s’han construït, de mitjana, 80 milions de m² d’habitatge nou al mes i s’han acabat al voltant d’uns 90 milions de m² mensuals. Això contrasta amb la mitjana del 2010-2019, de 170 milions de m² d’habitatge nou construït a l’any, i iguala els 90 milions de m² d’obra acabada.

- 3. La «construcció» inclou tota l’activitat relacionada amb la construcció (o amb la demolició) d’habitatges, d’espais d’ús comercial i d’infraestructures. L’«immobiliari» incorpora tots els serveis relacionats amb l’habitatge, com els serveis de compra, de lloguer, de manteniment o de consultoria.