Sector inmobiliario chino: un diagnóstico actualizado

Tras años de fuerte expansión, las autoridades han decidido poner un freno al apalancamiento excesivo en el sector inmobiliario. A partir del verano de 2020 se impusieron nuevos límites al acceso al crédito por parte de las promotoras y el sector entró en una fase prolongada de ajuste en la que todavía sigue.

Tras años de fuerte expansión, las autoridades han decidido poner un freno al apalancamiento excesivo en el sector inmobiliario. Preocupaban, por un lado, los riesgos financieros derivados de una burbuja inmobiliaria incontrolada y, por otro, se tenían en mente las nuevas directrices de la agenda de Prosperidad Compartida, que en el sector inmobiliario se tradujeron en el mantra «las casas son para vivir, no para especular». En este contexto, a partir del verano de 2020 se impusieron nuevos límites al acceso al crédito por parte de las promotoras y el sector entró en una fase prolongada de ajuste en la que todavía sigue.

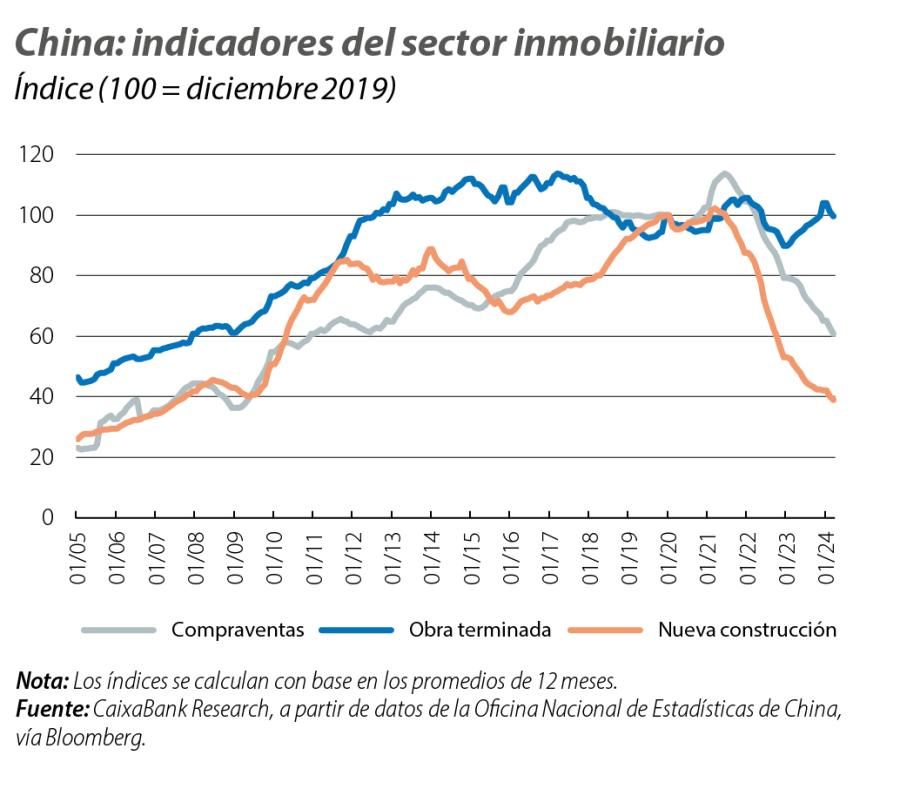

Una toma rápida del pulso sugiere que este ajuste está siendo vertiginoso, principalmente desde el 2021, cuando estalló la crisis del gigante inmobiliario Evergrande, que desencadenó un intenso escrutinio al sector por parte de los inversores y llevó a una crisis de confianza entre los compradores y a temores de contagio al sector financiero. Las compraventas se han desplomado prácticamente un 50% desde su pico y la construcción de obra nueva cayó un 60%, hacia niveles cercanos a los poscrisis financiera (véase el primer gráfico).

En este entorno, el papel central del inmobiliario como vehículo de ahorro ha llevado a un «efecto riqueza» negativo importante entre los hogares chinos. Además, en tanto que el inmobiliario fue uno de los principales motores de la economía china en la última década, su debilidad ha mermado las perspectivas de crecimiento del gigante asiático y ha degenerado en una crisis de confianza. Con este escenario, y en un contexto de ralentización estructural del gigante asiático, las autoridades fueron relajando regulaciones a partir de la segunda mitad de 2022.

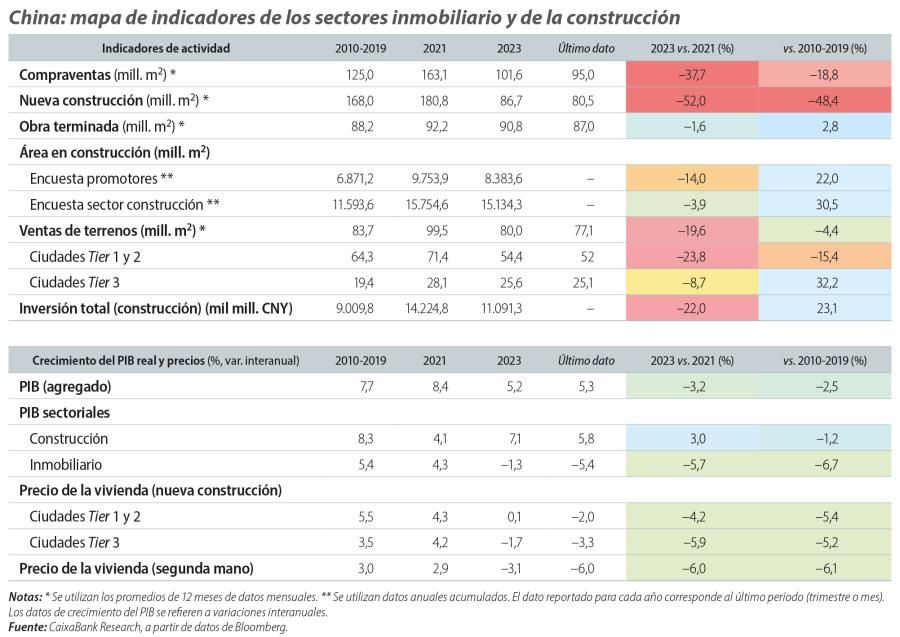

En concreto, en 2023 se relajaron límites a la concesión de nuevas hipotecas y la compra de vivienda, y se introdujeron varios mecanismos de incentivos para que las promotoras terminen proyectos ya en curso.1 En conjunto, estas políticas han llevado a un repunte de la obra terminada, mientras que el ajuste en nueva construcción parece haberse estabilizado en los últimos meses.2 Por otra parte, si analizamos los datos del área total en construcción, se observa cómo las caídas de actividad están siendo mucho más modestas que en el sector inmobiliario. El área total en construcción por promotores de vivienda ha caído un 14% desde 2021, mientras que el área total en construcción que incluye también infraestructuras, construcción en zonas rurales o vivienda social ha caído solamente un 4%. Asimismo, si bien la actividad residencial en zonas urbanas ha caído significativamente en los últimos años, la actividad del conjunto de la construcción muestra todavía un ajuste moderado, en parte por la acción directa de las autoridades y su inversión en infraestructuras y vivienda social, y las medidas fiscales de apoyo a la inversión no residencial.

- 1. El modelo de financiación más común, basado en preventas, hizo que este elemento fuera clave en la intervención en el sector inmobiliario, en particular como instrumento para garantizar la paz social, dado que, en caso de incumplimiento por parte de grandes promotoras, muchas familias se verían en situación de gran vulnerabilidad. En el último mes, las autoridades anunciaron otra batería de medidas de apoyo, con incentivos a los Gobiernos locales para que compren stock de viviendas no vendido por los promotores y lo destinen a vivienda social. Se estima que, entre vivienda terminada y por terminar, los promotores puedan tener entre 1.000 y 2.000 millones de m2 de vivienda no vendida en sus balances.

- 2. En los últimos 12 meses, se han construido, en promedio, 80 millones de m2 de vivienda nueva al mes, mientras que se han terminado alrededor de unos 90 millones de m2 mensuales. Esto contrasta con el promedio de 2010-2019, de 170 millones de m2 de vivienda nueva construida al año, e igualmente de 90 millones de m2 de obra terminada.

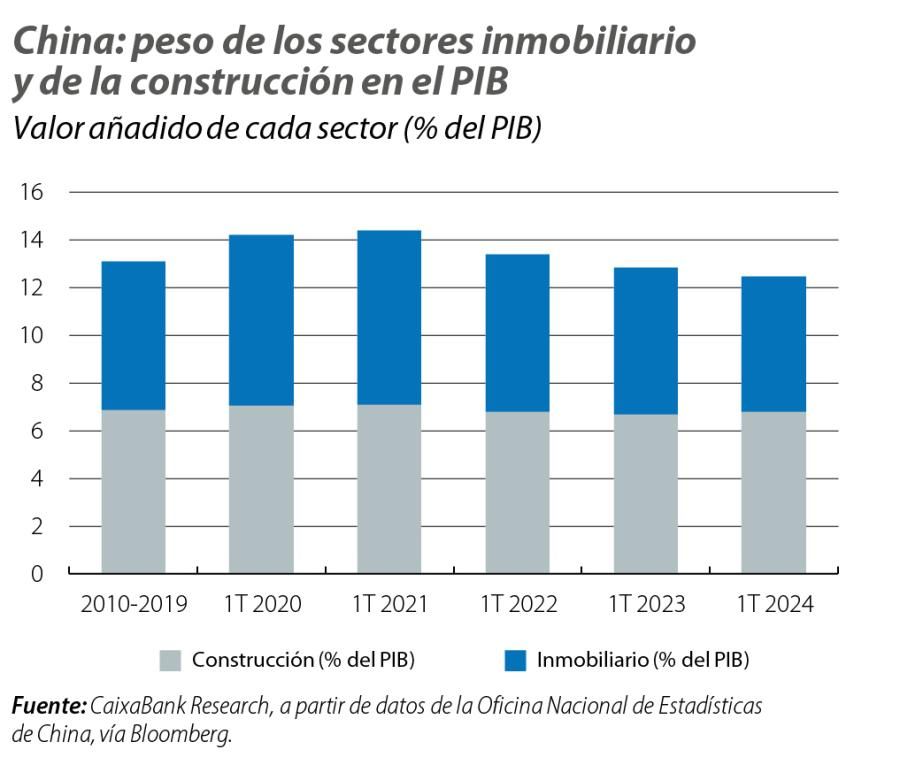

Esta dicotomía entre el fuerte ajuste por el lado de la demanda y el ajuste mucho más moderado del lado de la oferta es ilustrativa de que aún pasará un tiempo hasta que la crisis del inmobiliario pueda darse por resuelta. Así, la ralentización ha sido mucho más fuerte en el inmobiliario que en el sector de la construcción. En 2022 y 2023, el sector inmobiliario registró crecimientos interanuales negativos (del –3,9% y del –1,3%, respectivamente), frente a un crecimiento promedio del 5,4% entre 2010 y 2019. Así, el inmobiliario pasó de una contribución directa positiva de 0,3 p. p. al crecimiento del PIB promedio entre 2010 y 2019 a una contribución negativa de –0,3 p. p. en 2022 y del –0,1 p. p. en 2023 (la contribución de la construcción pasó de los +0,6 p. p. a 0,2 y 0,5 p. p., en 2022 y 2023, respectivamente), con lo que el inmobiliario ha ido perdiendo peso relativo en la economía (véase el segundo gráfico).3

- 3. La «construcción» incluye toda actividad relacionada con la construcción (o demolición) de viviendas, espacios de uso comercial e infraestructuras. El «inmobiliario» incorpora todos los servicios relacionados con la vivienda, como servicios de compra, alquiler, mantenimiento o consultoría.

Los datos más recientes de actividad apuntan a que la fase más aguda de la crisis inmobiliaria podría haber quedado atrás, pero queda un largo recorrido. En este contexto, es importante subrayar cuatro elementos clave para monitorear la evolución futura del sector.

En primer lugar, con la demanda en mínimos históricos, una vez se vaya agotando el stock de vivienda por terminar, el ajuste en la actividad de construcción se intensificará, un ajuste que podría verse reforzado por la ralentización que se espera en la inversión en infraestructuras y en el sector industrial. En segundo lugar, la rigidez observada en precios hasta la fecha (los precios de la vivienda nueva han caído un 6% o menos desde 2021 en las mayores ciudades), aunque pueda haber limitado el contagio al sector bancario, hace que el ajuste en las compraventas sea más fuerte y prolongado. En este sentido, unas mayores caídas en precios en adelante podrían señalar la voluntad de las autoridades para acelerar el proceso de ajuste, pero con riesgos añadidos para el sector bancario y las expectativas de los hogares. En tercer lugar, la comparativa internacional sugiere que los desequilibrios del sector inmobiliario acostumbran a provocar correcciones largas, tanto en términos de duración como en magnitud.4 Además, a pesar de que el peso del sector de la construcción en el PIB de China no sea demasiado alto en comparación con otras grandes economías, el ajuste limitado observado hasta la fecha y su importante poder de arrastre hacen pensar que el sector seguirá actuando como un freno al crecimiento a medio plazo. En cuarto lugar, es importante subrayar que la situación es muy distinta entre regiones. Por ejemplo, la encuesta trimestral de empresas de construcción muestra que, mientras el área total en construcción en Beijing ha subido un 15% desde 2021, las caídas superan el 15% en otras grandes ciudades, como Hubei o Chongqing. Asimismo, el impacto en las finanzas locales varía significativamente entre provincias y la capacidad fiscal para responder a una crisis prolongada en el sector será también muy distinta.

Las autoridades parecen estar siendo capaces de cambiar el paradigma en el sector inmobiliario y estabilizar la primera fase de la crisis. El ajuste del lado de la demanda ha sido rápido, y se ha evitado una paralización total del lado de la oferta. Pero esta gestión también está retrasando la resolución a un problema de carácter estructural. China ha pasado de prácticamente no tener un mercado de vivienda privado, a comienzos de los años 1980, a un índice de propiedad de vivienda del 90% actualmente, uno de los más elevados del mundo, pero también con uno de los mayores índices de viviendas deshabitadas, cercano al 20%. La siguiente fase del ajuste presentará entonces un reto más fundamental: oferta = demanda.

- 4. China lleva tres años de ajuste, con una caída acumulada de precios del 10%. Aunque las experiencias son muy distintas, otros ejemplos históricos con desequilibrios significativos han sufrido ajustes más largos. Por ejemplo, los ajustes poscrisis financiera en España y EE. UU. duraron entre 5 y 7 años, con caídas de precios acumuladas superiores al 30%, mientras que en Japón el ajuste inmobiliario llegó a durar prácticamente dos décadas, con una caída acumulada de precios cercana al 50%. Además, en el caso chino, hay también que resaltar las diferencias significativas entre las ciudades Tier 1, donde hubo un repunte de precios significativo con respecto al crecimiento de los ingresos en el periodo 2010-2019, y las ciudades Tier 3, donde el incremento de precios en el periodo 2010-2019 fue significativamente inferior al de ciudades Tier 1 y 2, y el problema parece centrarse en el exceso crónico de oferta.

- 1. El modelo de financiación más común, basado en preventas, hizo que este elemento fuera clave en la intervención en el sector inmobiliario, en particular como instrumento para garantizar la paz social, dado que, en caso de incumplimiento por parte de grandes promotoras, muchas familias se verían en situación de gran vulnerabilidad. En el último mes, las autoridades anunciaron otra batería de medidas de apoyo, con incentivos a los Gobiernos locales para que compren stock de viviendas no vendido por los promotores y lo destinen a vivienda social. Se estima que, entre vivienda terminada y por terminar, los promotores puedan tener entre 1.000 y 2.000 millones de m2 de vivienda no vendida en sus balances.

- 2. En los últimos 12 meses, se han construido, en promedio, 80 millones de m2 de vivienda nueva al mes, mientras que se han terminado alrededor de unos 90 millones de m2 mensuales. Esto contrasta con el promedio de 2010-2019, de 170 millones de m2 de vivienda nueva construida al año, e igualmente de 90 millones de m2 de obra terminada.

- 3. La «construcción» incluye toda actividad relacionada con la construcción (o demolición) de viviendas, espacios de uso comercial e infraestructuras. El «inmobiliario» incorpora todos los servicios relacionados con la vivienda, como servicios de compra, alquiler, mantenimiento o consultoría.

- 4. China lleva tres años de ajuste, con una caída acumulada de precios del 10%. Aunque las experiencias son muy distintas, otros ejemplos históricos con desequilibrios significativos han sufrido ajustes más largos. Por ejemplo, los ajustes poscrisis financiera en España y EE. UU. duraron entre 5 y 7 años, con caídas de precios acumuladas superiores al 30%, mientras que en Japón el ajuste inmobiliario llegó a durar prácticamente dos décadas, con una caída acumulada de precios cercana al 50%. Además, en el caso chino, hay también que resaltar las diferencias significativas entre las ciudades Tier 1, donde hubo un repunte de precios significativo con respecto al crecimiento de los ingresos en el periodo 2010-2019, y las ciudades Tier 3, donde el incremento de precios en el periodo 2010-2019 fue significativamente inferior al de ciudades Tier 1 y 2, y el problema parece centrarse en el exceso crónico de oferta.