Inflació a la Xina: cap on reptarà la serp?

En aquest article analitzem quins factors expliquen el recent cicle de baixa inflació a la Xina i quins riscos podrien transformar-lo en una crisi deflacionista.

Mentre que la majoria de les economies avançades i emergents han fet front a un període d’inflació elevada en els dos últims anys, a la Xina, la inflació es va mantenir pròxima a zero. La inflació nucli, que exclou els components més volàtils, com els aliments i l’energia, s’ha apropat al 0,5%, no gaire lluny de la mitjana registrada des del 2005 (prop de l’1%), però amb una dinàmica persistent de descens des del 2018. Què explica el cicle recent d’inflació baixa i quins factors de risc podrien transformar-lo en una crisi deflacionista?

Una relació entre oferta i demanda

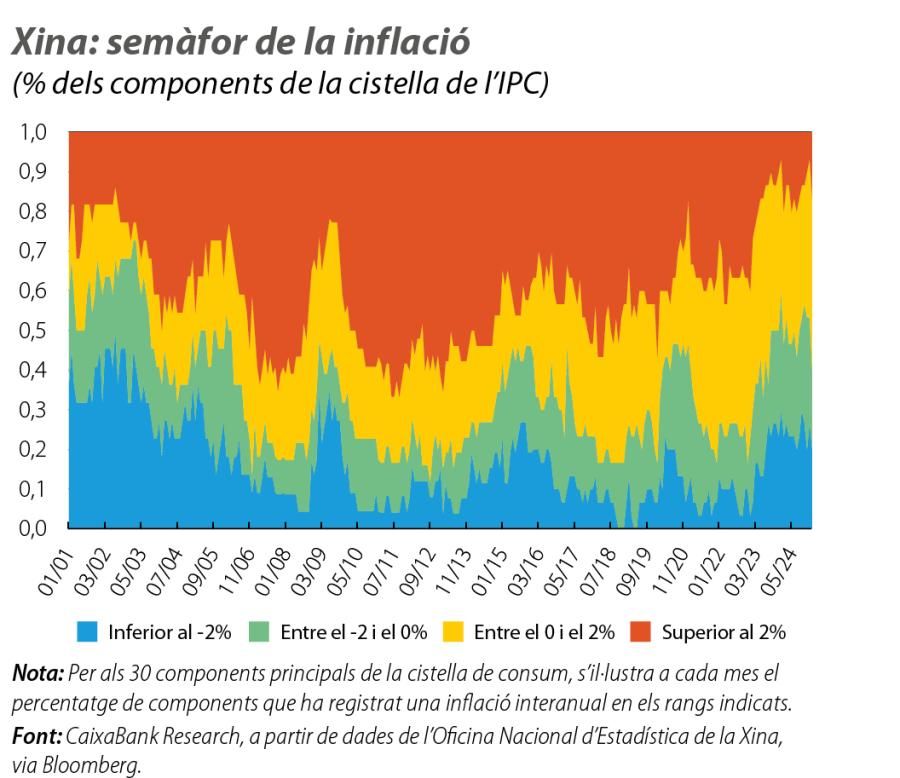

En els dos últims anys, el 50% dels components de la cistella de consum van mantenir una inflació mitjana negativa (el 23% per sota del –2%), i només el 10% ha registrat una inflació superior al 2% (vegeu el primer gràfic).1 Entre els símptomes més visibles de la moderació recent de la inflació al gegant asiàtic, trobem les caigudes persistents dels preus dels aliments, dels béns duradors, dels automòbils i dels lloguers.2 En el cas dels aliments, malgrat les caigudes de preus de diversos productes (com la carn, l’oli i els ous) i el seu pes elevat a la cistella de consum, és probable que aquestes caigudes es reverteixin, atesa l’elevada volatilitat d’aquests components. D’altra banda, les caigudes de preus dels lloguers són un símptoma més de la crisi del sector immobiliari que assola el país des del 2021. Atès que costarà absorbir l’excés de capacitat en aquest sector, continuarà exercint pressió a la baixa sobre la inflació en els propers anys, per via directa (per les caigudes de preus dels lloguers i de l’habitatge) o per via indirecta (per una menor demanda de béns duradors relacionats amb l’habitatge i pels efectes de confiança o de riquesa).

- 1En un episodi deflacionista anterior, el 2009, la inflació nucli es va situar en el –1%. Més del 30% de la cistella de consum va mantenir llavors una inflació superior al 2% (principalment, béns i serveis essencials, com l’alimentació, i relacionats amb l’habitatge), mentre que la inflació dels serveis es va situar en el –1% durant el període (en relació amb un percentatge proper a l’1% des del 2023).

- 2Per exemple, també s’han observat caigudes de preus significatives en equipament de comunicacions, tot i que han estat més reduïdes que les registrades històricament (el –2% en els dos últims anys, en relació amb gairebé el –10% des del 2001).

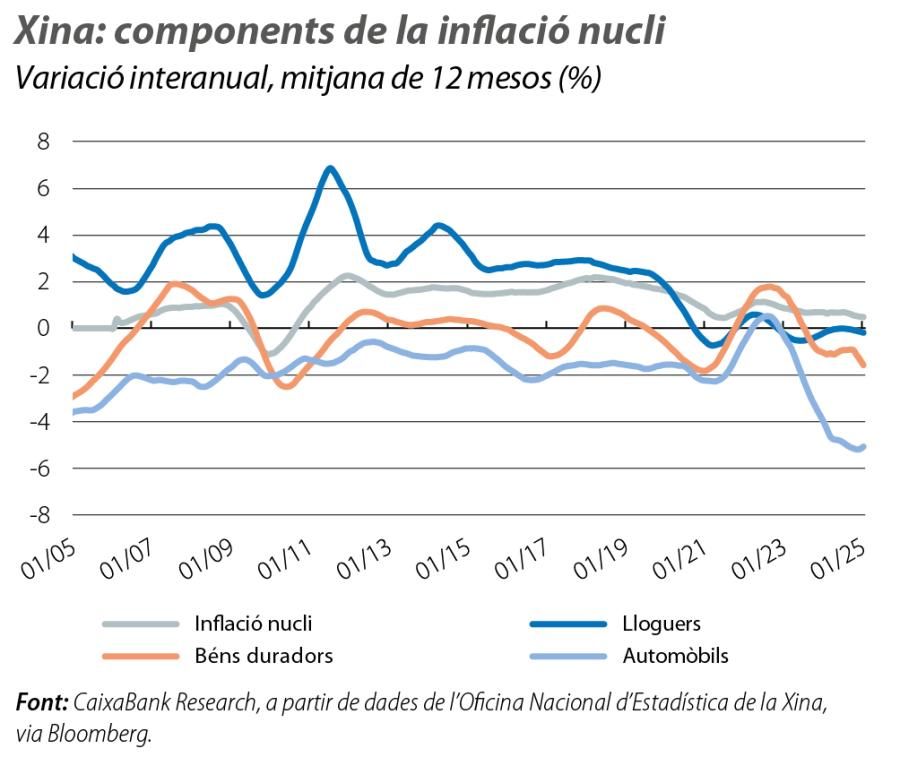

Destaca també el sector de l’automòbil (vegeu el segon gràfic), que acumula un període de dos anys amb una deflació pròxima al 5% (en relació amb una mitjana històrica del –2%), en un context de millora de la productivitat al sector, de forta competència i d’alentiment de la demanda de cotxes, un cas il·lustratiu dels factors estructurals que expliquen l’actual cicle d’inflació baixa.3 Tenint en compte tot això, hi ha elements que conviden a pensar que les pressions a la baixa sobre la inflació dels últims anys no estan tan cenyides per sectors i que l’economia xinesa s’està enfrontant a un excés crònic d’oferta (o de falta de demanda).

- 3En concret, les vendes de vehicles bàsics de passatgers han augmentat prop del 2% el 2023 i el 2024, en relació amb un creixement mitjà històric pròxim al 4% anual, mentre que les vendes de SUV han augmentat prop del 15%, en relació amb una mitjana històrica superior al 30%. En conjunt, aquestes dues categories representen més del 80% de la demanda total d’automòbils.

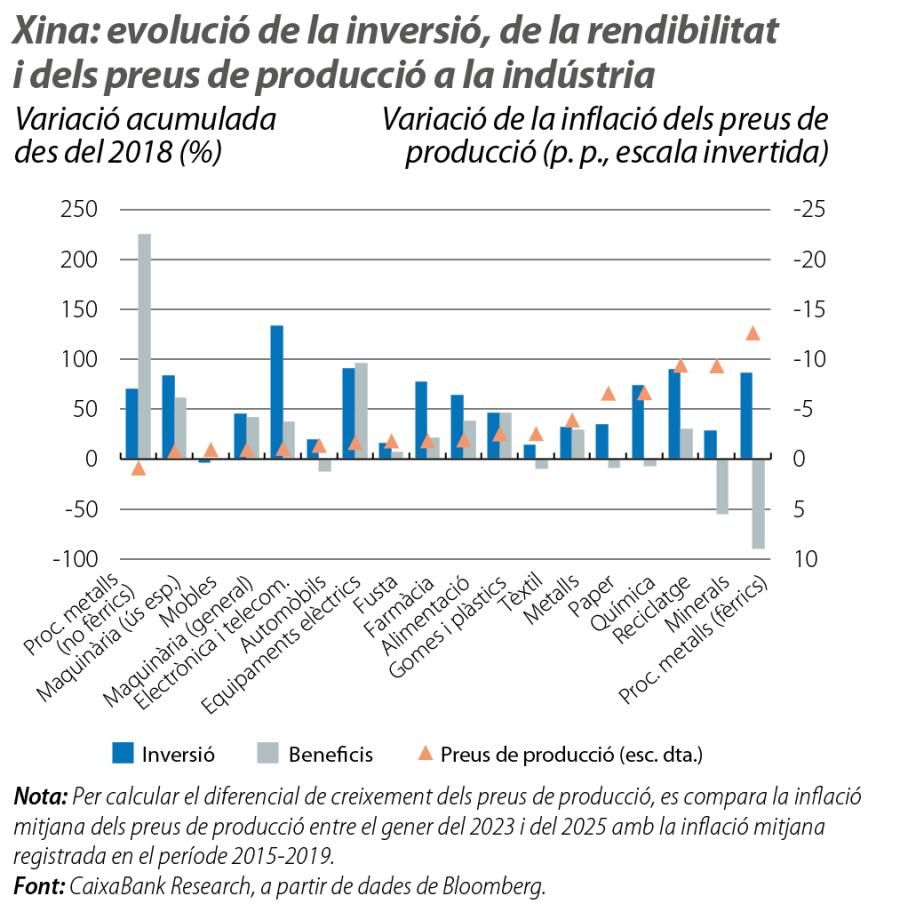

Per analitzar de manera més sistemàtica el fenomen de l’excés de capacitat a la indústria, contrastem l’evolució de la inversió amb la dels preus de producció. Tot i que hi ha una correlació negativa entre les dues variables, és a dir, a més inversió acumulada en els últims anys més caigudes de la inflació dels preus de producció, la situació és diferent per sectors. D’una banda, sectors com l’automòbil, la maquinària o el tèxtil mostren fluxos d’inversió moderats i caigudes també moderades de preus, mentre que els sectors d’equipaments elèctrics i d’electrònica presenten fluxos d’inversió entre els més elevats, però amb caigudes de preus de producció moderades. Això convida a pensar que aquest és un fenomen multidimensional. En sectors tecnològicament més avançats, el repunt de la inversió es pot explicar, senzillament, per les necessitats d’inversió més elevades i per una demanda més exigent i dinàmica.4 D’altra banda, en sectors com els metalls i la indústria química, que acoblen inversions acumulades elevades amb caigudes significatives de preus, el cas sembla diferent.

En el cas d’alguns d’aquests sectors, al binomi d’inversions elevades i caigudes significatives de preus, s’afegeix una caiguda sostinguda de la rendibilitat (vegeu el tercer gràfic). Aquest és el cas de la indústria química, de la paperera o del tèxtil i de l’automòbil, i els casos més extrems es troben als sectors de minerals i de processament de metalls fèrrics. Al primer, s’ha registrat un creixement acumulat de la inversió del 30%, amb unes caigudes de preus del 9% i de beneficis superiors al 50%. Al segon, la inversió gairebé s’ha duplicat, i s’han registrat caigudes de preus superiors al 10% i de beneficis pròximes al 90%. D’altra banda, és destacable que sectors com els productes elèctrics, l’electrònica o la maquinària hagin registrat augments de rendibilitat en el mateix període.

- 4A més a més, alguns d’aquests sectors estan inclosos al pla Made in China 2025, que busca desenvolupar determinades indústries considerades estratègiques. Així mateix, en els casos de sectors com l’electrònica o com els aparells elèctrics, aquest esforç concertat d’inversió ha anat acompanyat d’importants guanys en quotes de mercat globals en els últims anys (és el cas, per exemple, dels components relacionats amb les energies verdes).

Inflació o deflació a la Xina: aquesta vegada és diferent?

L’actual cicle deflacionista a la Xina té, així, alguns matisos rellevants. Malgrat que sembla que els problemes de sobrecapacitat de la indústria estan concentrats en alguns sectors de l’economia, com la indústria química i de metalls, aquests tenen importants ramificacions en altres sectors d’activitat. D’altra banda, en sectors com el tèxtil o de béns de consum durador (com el sector de l’automòbil), l’episodi de caiguda de preus es podria explicar més aviat per l’estancament de la demanda interna.

Així mateix, malgrat estiguin localitzats, els problemes crònics de sobrecapacitat en indústries a l’inici de la cadena de valor continuaran pressionant els preus «aigües avall», és a dir, als sectors que utilitzen aquests productes com inputs de producció. Igualment, la crisi del sector immobiliari continuarà exercint una pressió negativa sobre els preus i sobre la demanda dels consumidors xinesos.5 En aquest sentit, és probable que, a la Xina, la inflació es mantingui en nivells pròxims a zero en els propers anys.

Però és aquest un cicle deflacionista més o l’economia xinesa pot entrar en una fase de «japonització»? Aquest procés fa referència a una fase prolongada de baix creixement econòmic i de baixa inflació, que, en el cas del Japó, des del final dels anys vuitanta, va tenir l’origen en l’esclat d’una bombolla immobiliària i en les taxes de fertilitat molt baixes, dos factors en comú amb el moment actual de l’economia xinesa. En aquesta equació, el factor determinant serà l’evolució de la demanda interna. Des del procés d’obertura del gegant asiàtic en els anys noranta, el desequilibri entre oferta i demanda a la Xina ha estat absorbit per la resta del món, una «compensació» que, fins i tot, s’ha intensificat en els últims anys, amb guanys de quota de mercat global per part de la Xina, ancorats en una competitivitat-preu molt elevada. Davant una nova escalada de tensions comercials, aquest cop la tasca principal se situarà a l’altre costat de la muralla. El model econòmic xinès podrà adaptar-s’hi?

- 5Per a més detalls, vegeu el Focus «Què passa amb els consumidors xinesos?», a l’IM07/2024.

Geopolítica

Analitzem les principals tendències geopolítiques i com influeixen en els mercats financers i en l'economia.