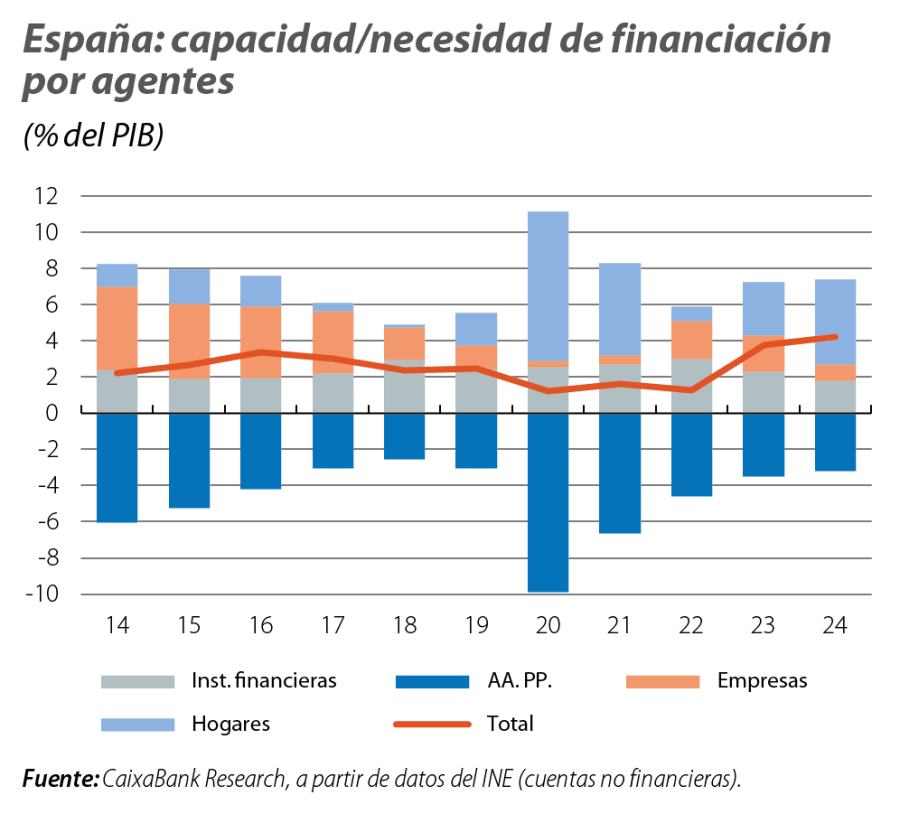

La elevada capacidad de financiación sigue facilitando la corrección del endeudamiento externo de la economía española

La economía española sigue corrigiendo el endeudamiento externo, uno de sus principales desequilibrios macroeconómicos y elemento de vulnerabilidad ante posibles shocks en los mercados financieros. A esta corrección está contribuyendo la capacidad de financiación que viene generando, de forma ininterrumpida, los últimos 13 años y que en 2024 alcanzó un nuevo máximo histórico (4,2% del PIB vs. 3,7% el año anterior). Por agentes, esta elevada capacidad procedió, fundamentalmente, del sector privado no financiero, tanto empresas (0,9% del PIB) como, sobre todo, hogares (4,7%): en el primer caso, la cifra es muy inferior a la de 2023 (2,0%) o al promedio del periodo prepandemia (3,2% en 2014-2019); por el contrario, los hogares registran una mejoría frente al 3,0% de 2023 o el 1,2% de 2014-2019.1

- 1. La capacidad de financiación refleja la diferencia positiva entre el ahorro y la inversión. En el caso de los hogares, la mejora en los últimos años se debe al notable aumento del ahorro, más transferencias netas de capital, de 4,4 puntos de PIB desde el promedio 2014-2019, más que suficiente para financiar la inversión, que también crece, aunque algo menos (1,6 puntos). En el caso de las empresas, a la debilidad de la inversión (pierde 1,6 puntos de PIB) se añade una notable caída del ahorro (–3,6 puntos).

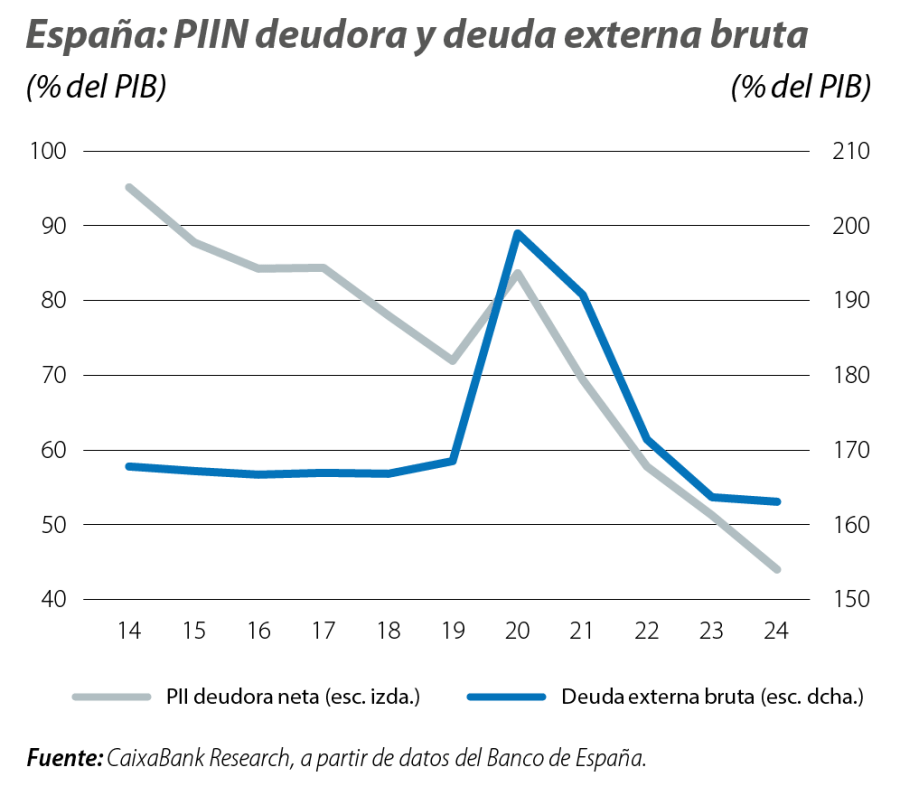

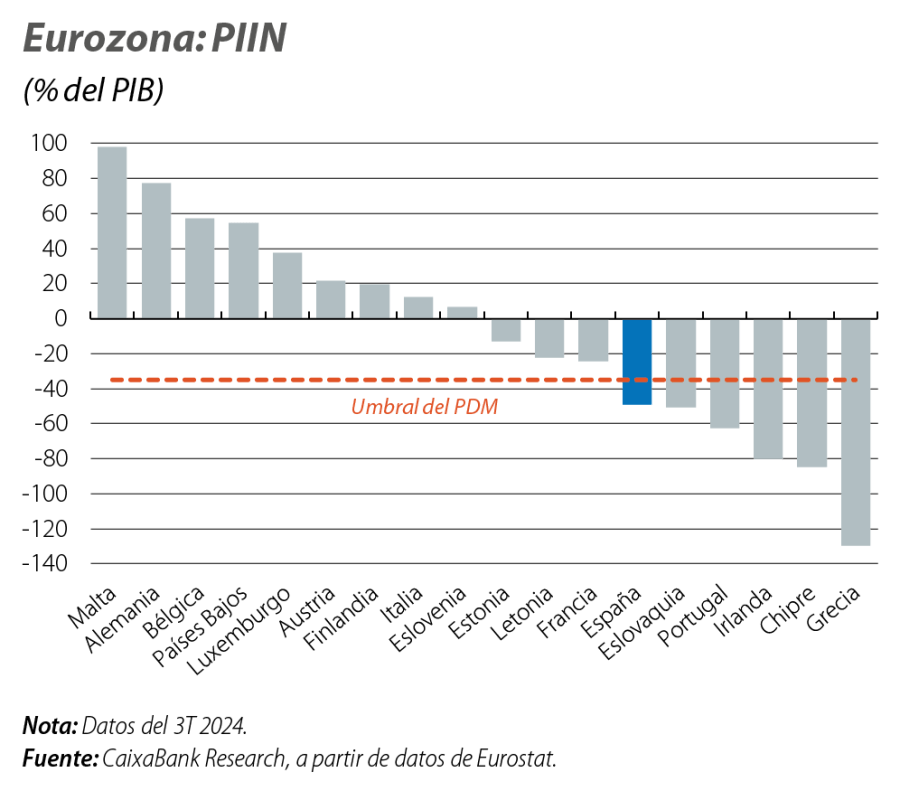

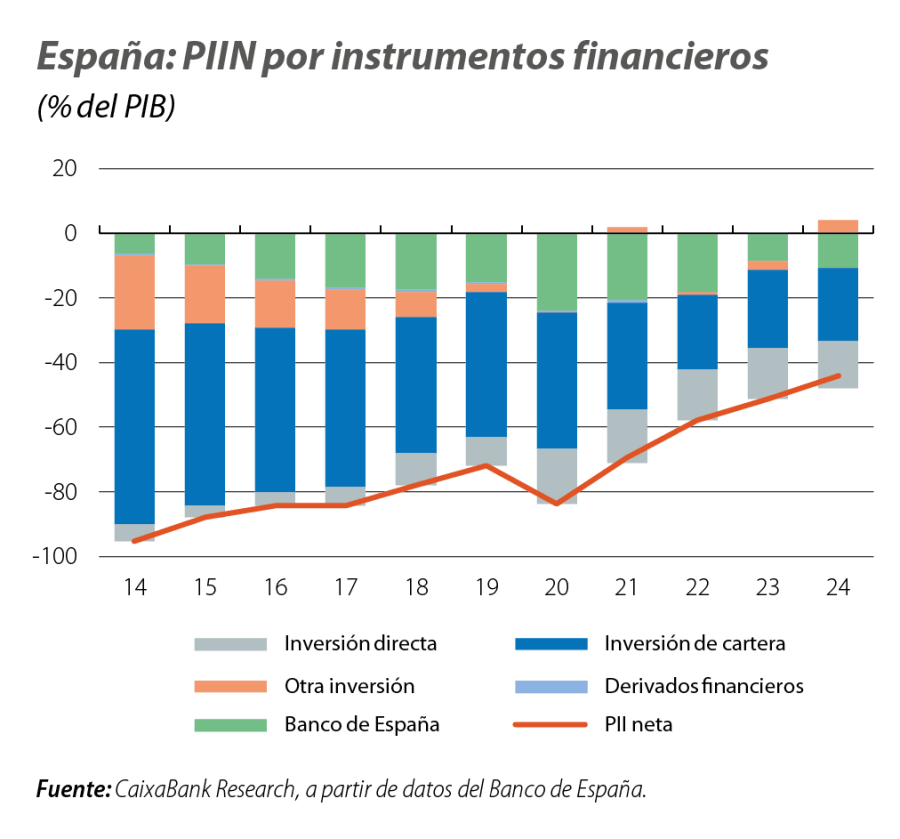

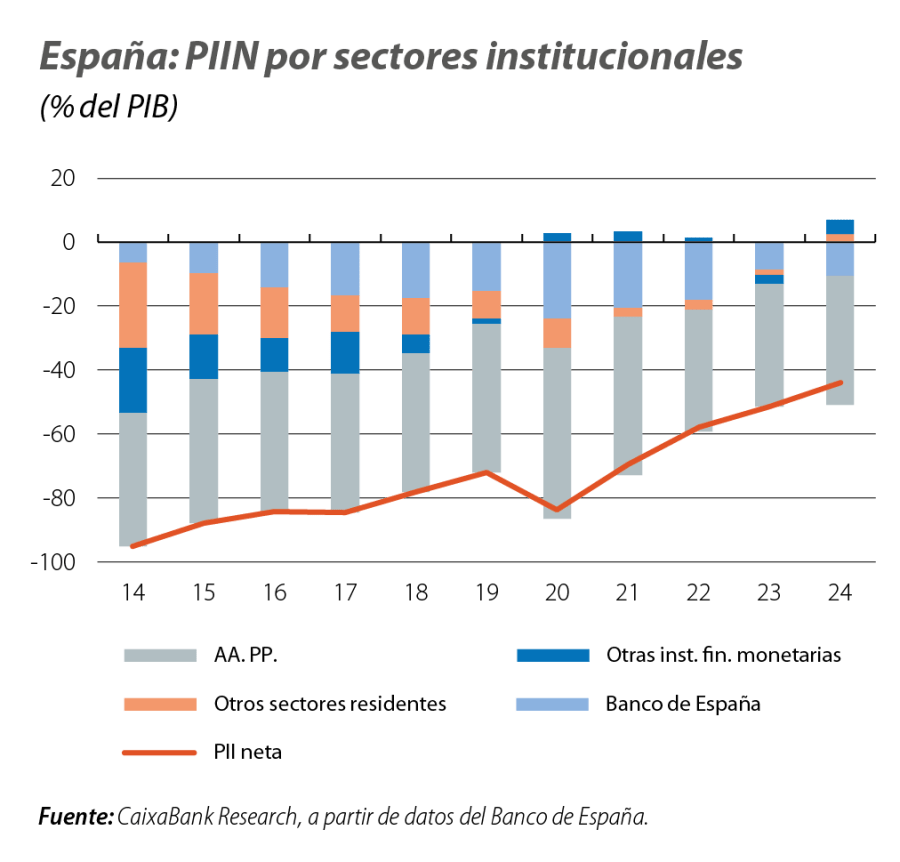

Como resultado de lo anterior, en 2024 la posición de inversión internacional neta (PIIN), que mide el saldo de los activos y pasivos financieros frente al resto del mundo, arrojó un saldo deudor (negativo) equivalente al 44,0% del PIB, lo que supone una notable reducción respecto al año anterior (51,3%) y el registro más bajo desde 2001. A pesar del fuerte ajuste realizado en los últimos años (–53,2 puntos desde el máximo de 2009), sigue siendo un nivel que supera el umbral de alerta fijado por la Comisión Europea (35,0%) en el procedimiento de desequilibrio macroeconómico (PDM)2 (véase el tercer gráfico).

- 2. Mecanismo de supervisión para prevenir y corregir los desequilibrios macroeconómicos potencialmente peligrosos que puedan afectar negativamente a la estabilidad económica en los países de la UE.

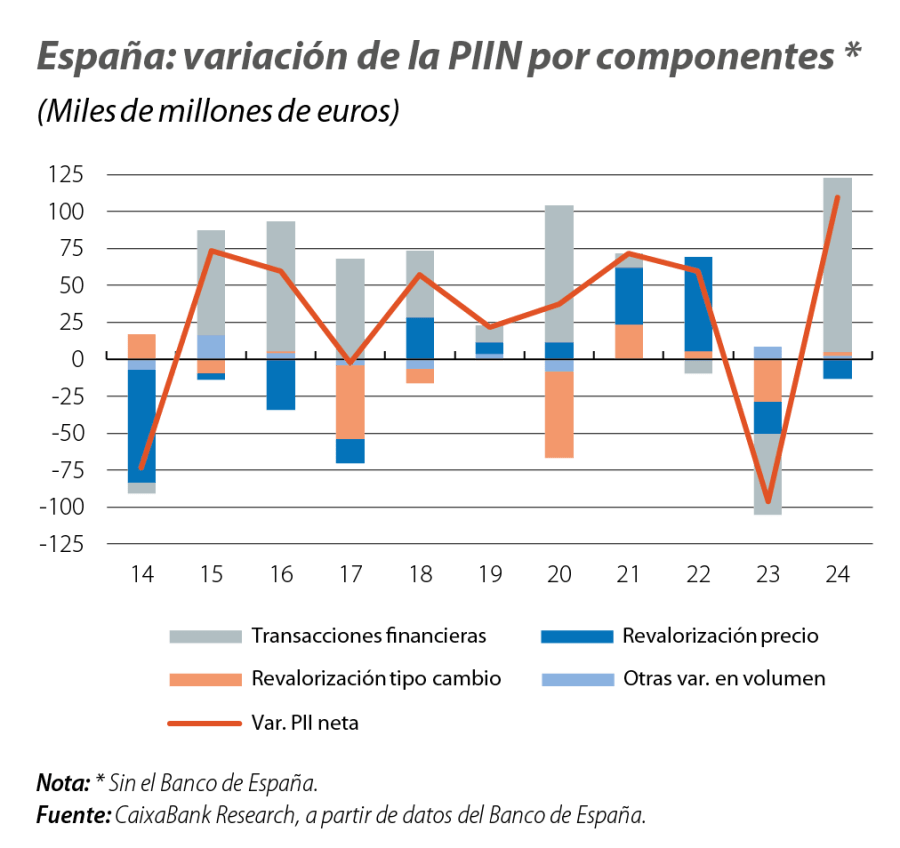

Excluido el Banco de España, la PIIN deudora retomó en 2024 la senda descendente interrumpida el año anterior y se redujo en 109.710 millones de euros hasta un total de 530.408 millones: hay que retroceder hasta 2012 para encontrar un descenso de mayor cuantía. Esta mejoría procedió tanto de una revalorización neta positiva por variaciones en los tipos de cambio (el efecto de la depreciación del euro fue algo más intenso en los activos que en los pasivos) y en los precios (dado su mayor volumen, la bajada de precios impactó en mayor medida en los pasivos) como, sobre todo, de las transacciones financieras netas con el exterior (las transacciones netas positivas en el activo fueron superiores a las del pasivo, véase el cuarto gráfico).

Por instrumentos financieros, todos mejoraron su saldo en 2024, sobre todo la otra inversión,3 que pasa del –2,8% al 3,8% del PIB, máximo desde 1995, gracias, fundamentalmente, a las transacciones financieras con el exterior (al aumento de los activos se añadió una fuerte caída de los pasivos). Por su parte, se redujeron ligeramente los saldos deudores, tanto de la inversión directa4 (–14,6% vs. –15,6% del PIB) como de la inversión de cartera (–22,7% vs. –24,3% del PIB), gracias, en ambos casos, a las transacciones positivas (los activos crecieron más que los pasivos), que contrarrestaron ampliamente el impacto negativo de los precios.

Por sectores, el pasado año solo las Administraciones públicas empeoraron su PIIN, al pasar del –38,1% al –40,2% del PIB, el peor registro desde 2021. Por el contrario, mejoraron notablemente su posición, tanto los otros sectores residentes (OSR)5 como, especialmente, las instituciones financieras monetarias sin el Banco de España (OIFM):6 en ambos casos, pasaron de un saldo deudor a uno acreedor, hasta el 2,5% y el 4,3% del PIB, respectivamente (desde el –1,8% y el –2,8% el año anterior), que son las cifras más altas de la serie. En el caso de los OSR, además, es la primera vez que esto sucede: hogares y empresas han pasado a ser acreedores netos frente al exterior. O, lo que es lo mismo, tienen más activos que pasivos. Esto es fruto, sobre todo, del ahorro generado por el sector privado no financiero en los últimos años, que se ha destinado, por un lado, a reducir el endeudamiento (desapalancamiento), pero también a la adquisición de activos en el exterior (inversión). El lado menos favorable de este fenómeno es que esa inversión no se realiza en España, con lo que se pierde el efecto positivo que tendría sobre la actividad, el empleo, la innovación, la productividad o la confianza empresarial.

- 1. La capacidad de financiación refleja la diferencia positiva entre el ahorro y la inversión. En el caso de los hogares, la mejora en los últimos años se debe al notable aumento del ahorro, más transferencias netas de capital, de 4,4 puntos de PIB desde el promedio 2014-2019, más que suficiente para financiar la inversión, que también crece, aunque algo menos (1,6 puntos). En el caso de las empresas, a la debilidad de la inversión (pierde 1,6 puntos de PIB) se añade una notable caída del ahorro (–3,6 puntos).

- 2. Mecanismo de supervisión para prevenir y corregir los desequilibrios macroeconómicos potencialmente peligrosos que puedan afectar negativamente a la estabilidad económica en los países de la UE.

- 3. Fundamentalmente préstamos, repos y depósitos.

- 4. Acciones y otras formas de participación, beneficios reinvertidos, inversiones en inmuebles y financiación entre empresas relacionadas.

- 5. Hogares, empresas e instituciones financieras no monetarias (IFNM), que incluyen, entre otros, empresas de seguros y fondos de pensiones.

- 6. Entidades de crédito, fondos del mercado monetario, entidades de dinero electrónico y establecimientos financieros de crédito.