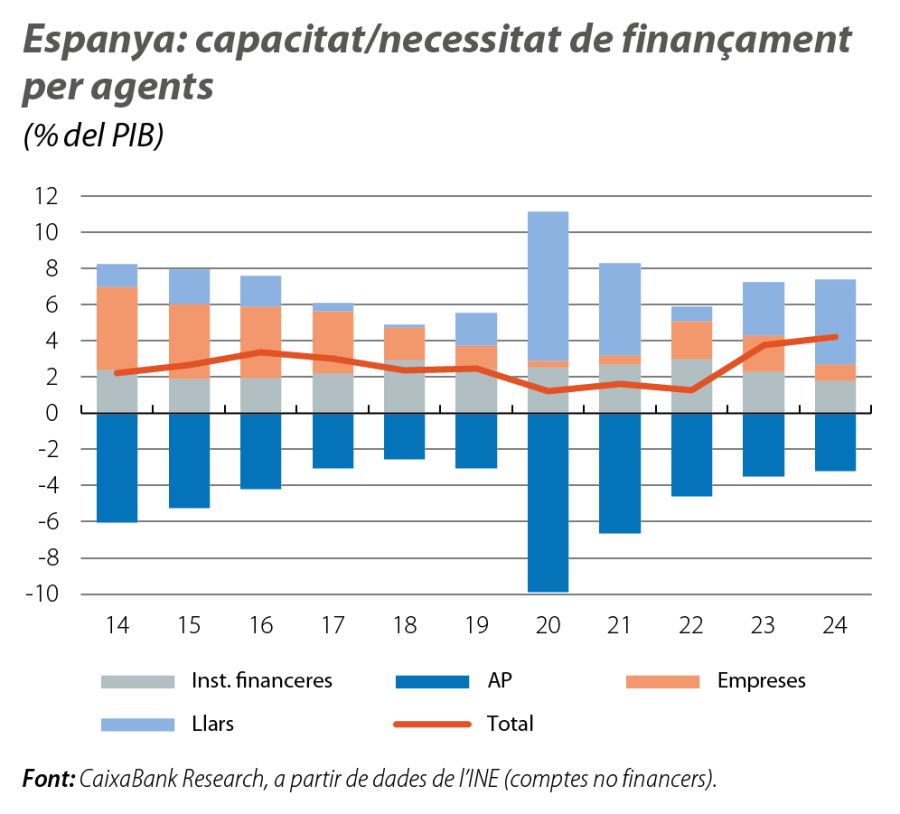

L’elevada capacitat de finançament continua facilitant la correcció de l’endeutament extern de l’economia espanyola

L’economia espanyola continua corregint l’endeutament extern, un dels seus principals desequilibris macroeconòmics i element de vulnerabilitat davant possibles xocs als mercats financers. A aquesta correcció està contribuint la capacitat de finançament que ha generat, de manera ininterrompuda, en els 13 últims anys i que, el 2024, va assolir un nou màxim històric (el 4,2% del PIB vs. el 3,7% de l’any anterior). Per agents, aquesta elevada capacitat va procedir, fonamentalment, del sector privat financer, tant de les empreses (el 0,9% del PIB) com, sobretot, de les llars (el 4,7%): en el primer cas, la xifra és molt inferior a la del 2023 (el 2,0%) o a la mitjana del període prepandèmia (el 3,2% el 2014-2019); en canvi, les llars registren una millora en relació amb el 3,0% del 2023 o l’1,2% del 2014-2019.1

- 1. La capacitat de finançament reflecteix la diferència positiva entre l’estalvi i la inversió. En el cas de les llars, la millora en els últims anys és deguda al notable augment de l’estalvi, més les transferències netes de capital, de 4,4 punts de PIB des de la mitjana del 2014-2019, més que suficient per finançar la inversió, que també creix, tot i que ho fa una mica menys (1,6 punts). En el cas de les empreses, a la feblesa de la inversió (perd 1,6 punts de PIB) s’afegeix una caiguda notable de l’estalvi (–3,6 punts).

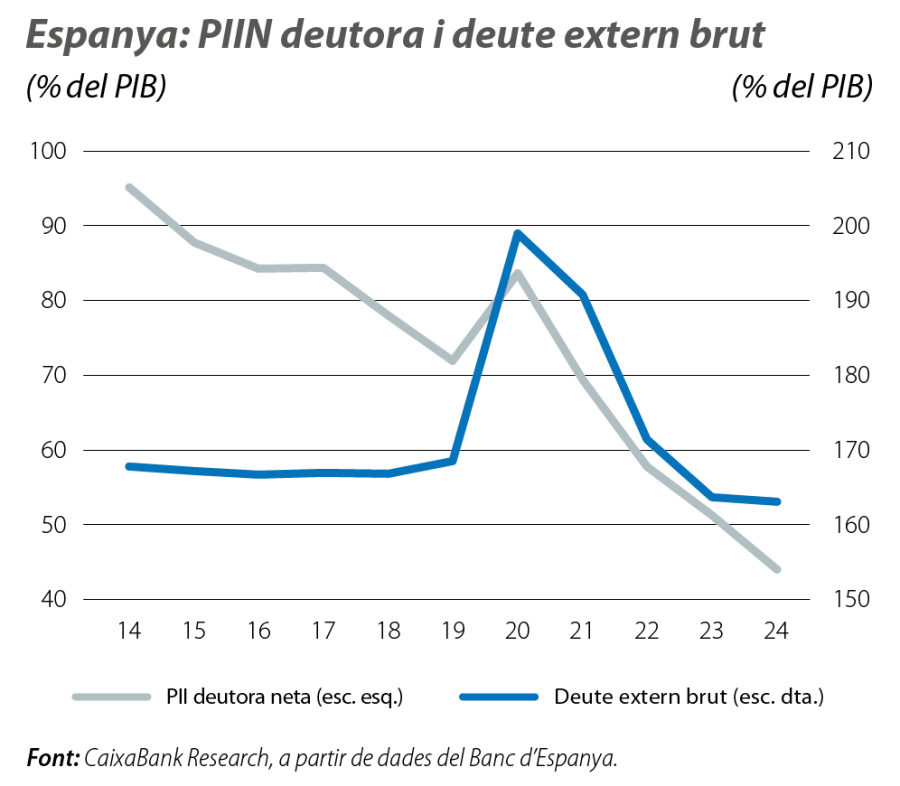

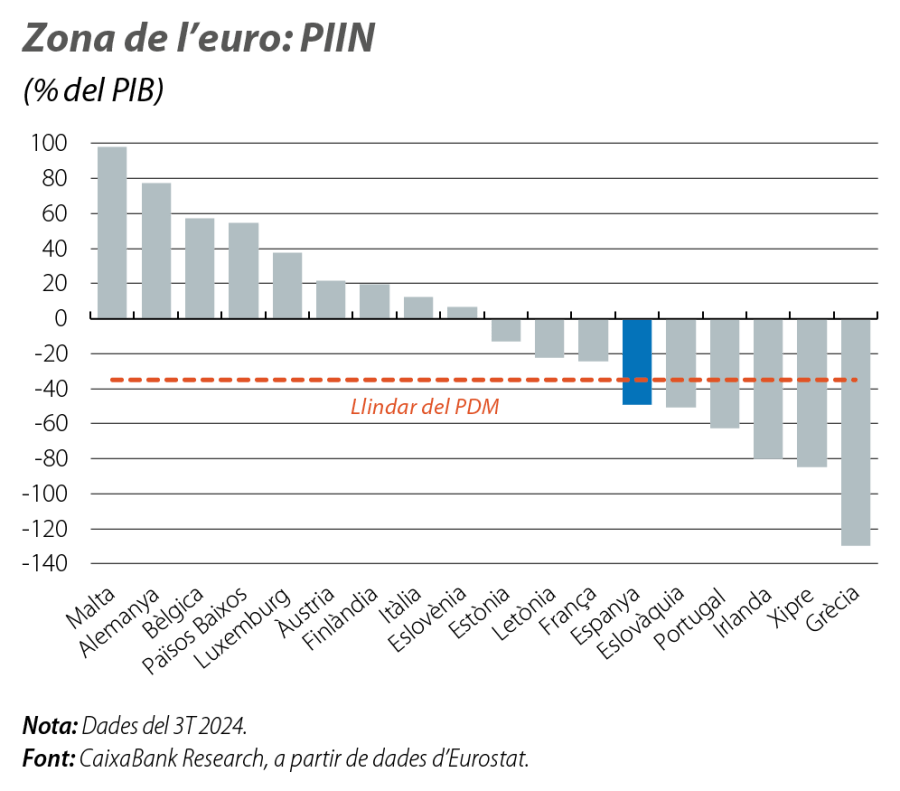

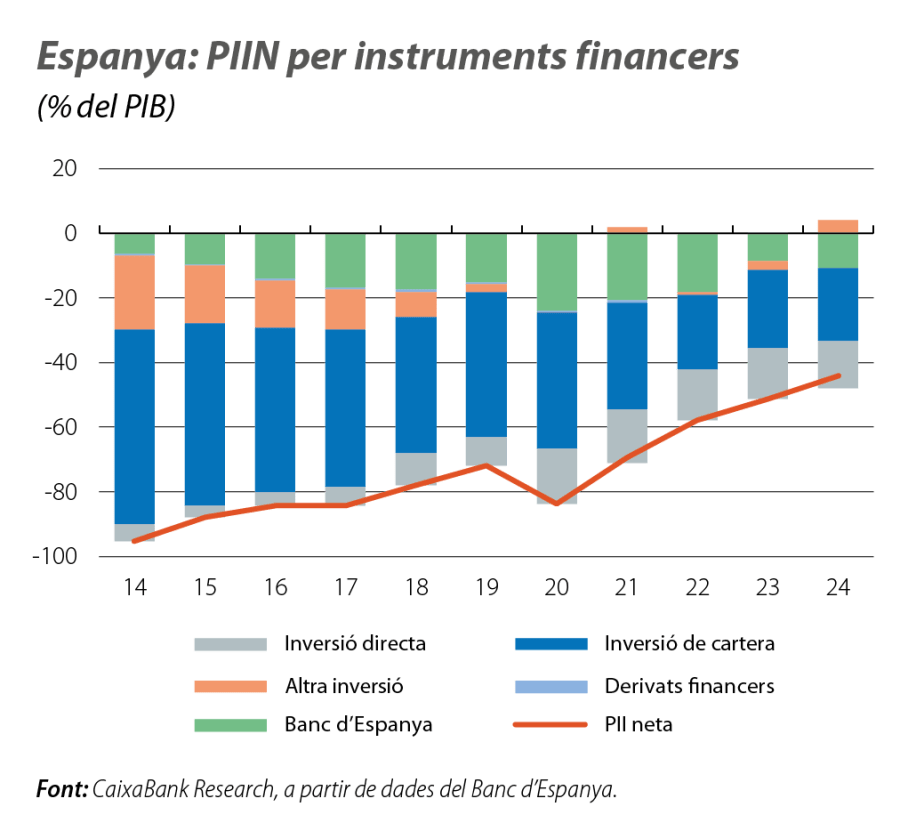

Arran d’això, el 2024, la posició d’inversió internacional neta (PIIN), que mesura el saldo dels actius i dels passius financers en relació amb la resta del món, va presentar un saldo deutor (negatiu) equivalent al 44,0% del PIB, la qual cosa representa una reducció notable en relació amb l’any anterior (el 51,3%) i el registre més baix des del 2001. Malgrat el fort ajust realitzat en els últims anys (–53,2 punts des del màxim del 2009), continua sent un nivell que supera el llindar d’alerta fixat per la Comissió Europea (el 35,0%) al procediment de desequilibri macroeconòmic (PDM)2 (vegeu el tercer gràfic).

- 2. Mecanisme de supervisió per prevenir i per corregir els desequilibris macroeconòmics potencialment perillosos que puguin afectar de forma negativa l’estabilitat econòmica als països de la UE.

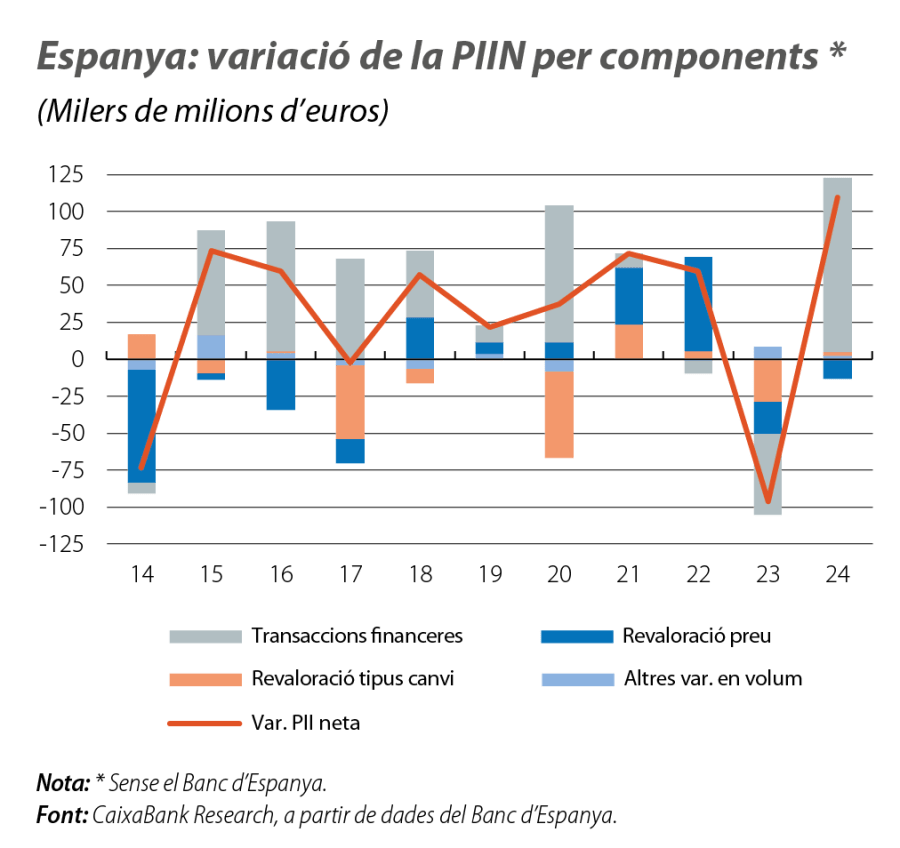

Un cop exclòs el Banc d’Espanya, la PIIN deutora va reprendre el 2024 la senda descendent interrompuda l’any anterior i es va reduir en 109.710 milions d’euros, fins a un total de 530.408 milions. Cal recular fins al 2012 per trobar un descens més quantiós. Aquesta millora va procedir tant d’una revaloració neta positiva per variacions en els tipus de canvi (l’efecte de la depreciació de l’euro va ser una mica més intens en els actius que en els passius) i en els preus (atès el seu major volum, la baixada de preus va impactar més en els passius), com, sobretot, de les transaccions financeres netes amb l’exterior (les transaccions netes positives en l’actiu van ser superiors a les del passiu; vegeu el quart gràfic).

Per instruments financers, tots van millorar el seu saldo el 2024, sobretot l’altra inversió,3 que passa del –2,8% al 3,8% del PIB, màxim des del 1995, gràcies, fonamentalment, a les transaccions financeres amb l’exterior (a l’augment dels actius es va afegir una forta caiguda dels passius). Per la seva banda, es van reduir lleugerament els saldos deutors, tant de la inversió directa4 (el –14,6% vs. el –15,6% del PIB) com de la inversió de cartera (el –22,7% vs. el –24,3% del PIB), gràcies, en els dos casos, a les transaccions positives (els actius van créixer més que els passius), que van contrarestar amb escreix l’impacte negatiu dels preus.

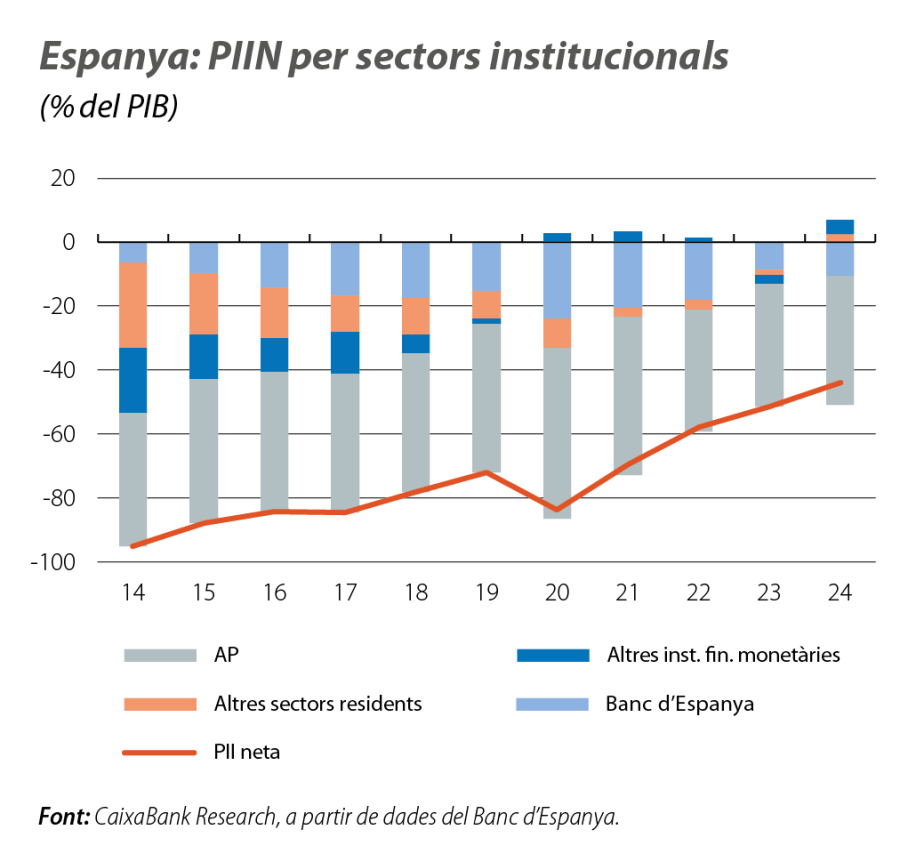

Per sectors, l’any passat, només les Administracions públiques van empitjorar la seva PIIN, ja que van passar del –38,1% al –40,2% del PIB, el pitjor registre des del 2021. En canvi, tant els altres sectors residents (OSR)5 com, especialment, les institucions financeres monetàries sense el Banc d’Espanya (OIFM)6 van millorar de forma notable la seva posició: en els dos casos, van passar d’un saldo deutor a un de creditor, fins al 2,5% i el 4,3% del PIB, respectivament (des del –1,8% i des del –2,8% de l’any anterior), que són les xifres més altes de la sèrie. En el cas dels OSR, a més a més, és la primera vegada que això succeeix: les llars i les empreses han passat a ser creditors nets enfront de l’exterior. O, el que és el mateix, tenen més actius que passius. Això és fruit, sobretot, de l’estalvi generat pel sector privat no financer en els últims anys, que s’ha destinat, d’una banda, a reduir l’endeutament (despalanquejament) i, de l’altra, a l’adquisició d’actius a l’exterior (inversió). El costat menys favorable d’aquest fenomen és que aquesta inversió no es realitza a Espanya, de manera que es perd l’efecte positiu que tindria sobre l’activitat, l’ocupació, la innovació, la productivitat o la confiança empresarial.

- 1. La capacitat de finançament reflecteix la diferència positiva entre l’estalvi i la inversió. En el cas de les llars, la millora en els últims anys és deguda al notable augment de l’estalvi, més les transferències netes de capital, de 4,4 punts de PIB des de la mitjana del 2014-2019, més que suficient per finançar la inversió, que també creix, tot i que ho fa una mica menys (1,6 punts). En el cas de les empreses, a la feblesa de la inversió (perd 1,6 punts de PIB) s’afegeix una caiguda notable de l’estalvi (–3,6 punts).

- 2. Mecanisme de supervisió per prevenir i per corregir els desequilibris macroeconòmics potencialment perillosos que puguin afectar de forma negativa l’estabilitat econòmica als països de la UE.

- 3. Fonamentalment préstecs, repos i dipòsits.

- 4. Accions i altres formes de participació, beneficis reinvertits, inversions en immobles i finançament entre empreses relacionades.

- 5. Llars, empreses i institucions financeres no monetàries (IFNM), que inclouen, entre d’altres, empreses d’assegurances i fons de pensions.

- 6. Entitats de crèdit, fons del mercat monetari, entitats de diners electrònics i establiments financers de crèdit.