Inflación en China: ¿hacia dónde reptará la serpiente?

En este artículo analizamos qué factores explican el reciente ciclo de baja inflación en China y qué riesgos podrían transformarlo en una crisis deflacionista.

Mientras que la mayoría de las economías avanzadas y emergentes han enfrentado un periodo de elevada inflación en los últimos dos años, en China esta se mantuvo cercana a cero. La inflación núcleo, que excluye componentes más volátiles como los alimentos y la energía, se ha situado cerca del 0,5%, no tan lejos del promedio registrado desde 2005 (cerca del 1%), pero con una dinámica persistente de descenso desde 2018. ¿Qué está detrás del reciente ciclo de baja inflación y qué factores de riesgo podrían transformarlo en una crisis deflacionista?

Una relación entre oferta y demanda

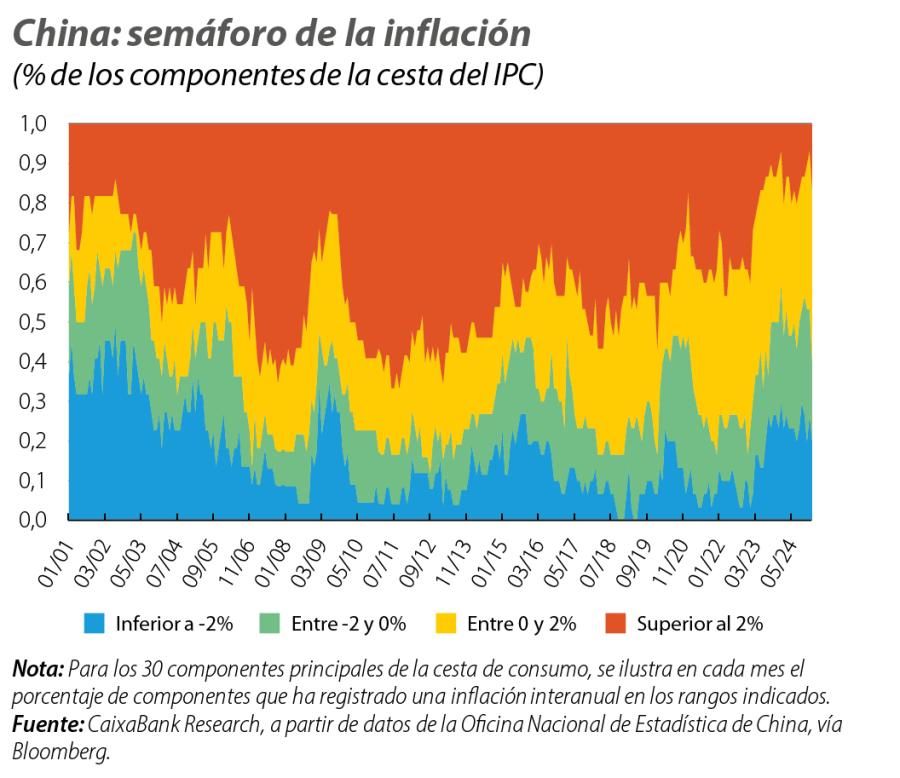

En los últimos dos años, el 50% de los componentes de la cesta de consumo mantuvieron una inflación promedio negativa (el 23% por debajo del –2%) y solamente el 10% ha registrado una inflación superior al 2% (véase el primer gráfico).1 Entre los síntomas más visibles de la reciente moderación de la inflación en el gigante asiático, encontramos las persistentes caídas de precios de alimentos, bienes duraderos, automóviles y alquileres.2 En el caso de los alimentos, a pesar de las caídas de precios de varios productos (como la carne, el aceite y los huevos) y de su elevado peso en la cesta de consumo, es probable que estas caídas se reviertan dada la elevada volatilidad de estos componentes. Por otro lado, las caídas de precios de alquileres son un síntoma más de la crisis del sector inmobiliario que asola el país desde 2021. Dado que costará absorber el exceso de capacidad en este sector, seguirá ejerciendo presión a la baja sobre la inflación en los próximos años, sea por vía directa (por caídas de precios de alquileres y de la vivienda) o indirecta (por menor demanda de bienes duraderos relacionados con la vivienda y efectos de confianza o riqueza).

- 1En un episodio deflacionista anterior, en 2009, la inflación núcleo se situó en el –1%. Más del 30% de la cesta de consumo mantuvo entonces una inflación superior al 2% (principalmente bienes y servicios esenciales, como la alimentación, y relacionados con la vivienda), mientras que la inflación de los servicios se situó en el –1% en el periodo (frente a cerca del 1% desde 2023).

- 2Por ejemplo, también se han observado caídas de precios significativas en equipos de comunicaciones, si bien estas han sido más reducidas que las registradas históricamente (–2% los dos últimos años frente casi al –10% desde 2001).

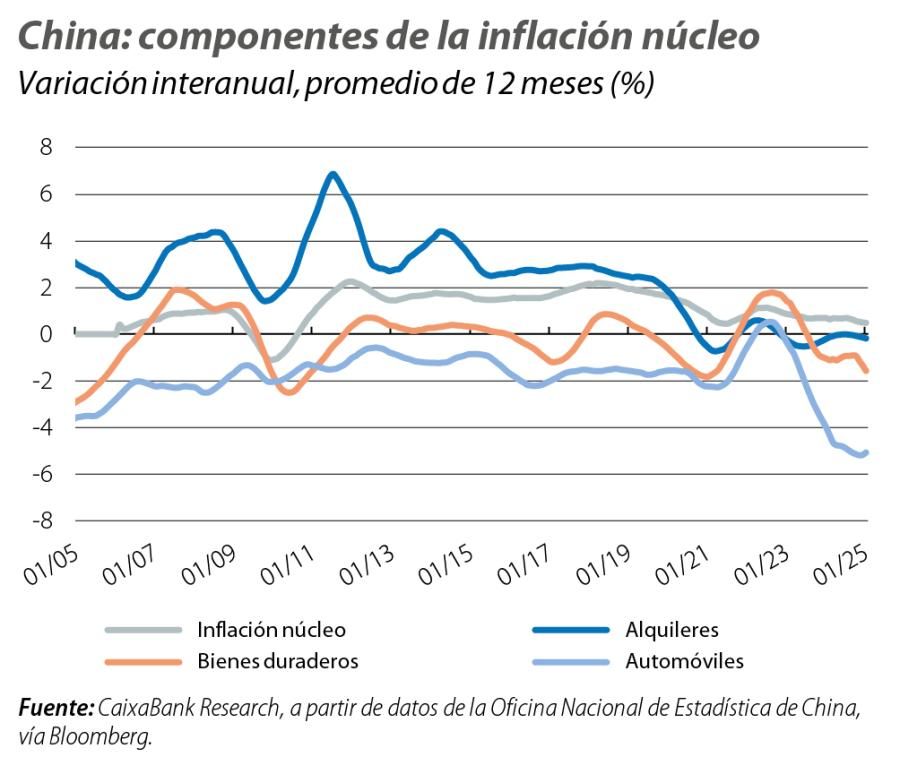

Destaca también el sector automóvil (véase el segundo gráfico), que acumula un periodo de dos años con deflación cercana al 5% (frente a un promedio histórico del –2%), en un contexto de mejoras de productividad en el sector, fuerte competencia y en el que la demanda de coches se ha ralentizado, un caso ilustrativo de los factores estructurales que están detrás del actual ciclo de baja inflación.3 Con todo esto, hay elementos que invitan a pensar que las presiones a la baja sobre la inflación de los últimos años no están tan ceñidas por sectores y que la economía china se está enfrentando a un exceso crónico de oferta (o falta de demanda).

- 3En concreto, las ventas de vehículos básicos de pasajeros han aumentado cerca del 2% en 2023 y 2024, frente a un crecimiento promedio histórico cercano al 4% anual, mientras que las ventas de SUV han aumentado cerca de un 15%, frente a un promedio histórico superior al 30%. En conjunto, estas dos categorías representan más del 80% de la demanda total de automóviles.

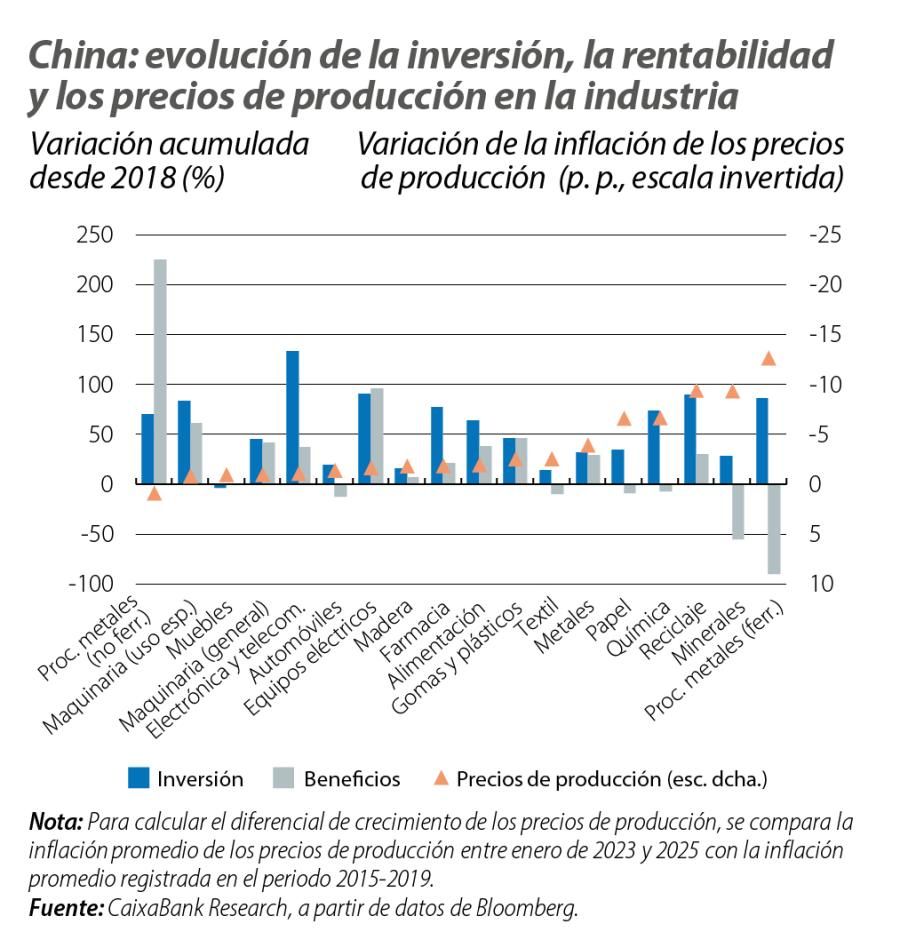

Para analizar de manera más sistemática el fenómeno del exceso de capacidad en la industria, contrastamos la evolución de la inversión con la de los precios de producción. Si bien existe una correlación negativa entre las dos variables, es decir, a mayor inversión acumulada en los últimos años mayores caídas de la inflación de los precios de producción, la situación es distinta por sectores. Por un lado, sectores como el automóvil, la maquinaria o los textiles muestran flujos de inversión moderados y caídas también moderadas de precios, mientras que los sectores de equipos eléctricos y electrónica presentan flujos de inversión entre los más elevados, pero con caídas de precios de producción moderadas. Esto invita a pensar que este es un fenómeno multidimensional. En sectores tecnológicamente más avanzados, el repunte de la inversión puede sencillamente venir explicado por necesidades de inversión más elevadas y una demanda más exigente y dinámica.4 Por otro lado, en sectores como los metales y la industria química, que acoplan inversiones acumuladas elevadas con caídas significativas de precios, el caso parece ser distinto.

En el caso de algunos de estos sectores, al binomio de elevadas inversiones y caídas significativas de precios, se añade una caída sostenida de la rentabilidad (véase el tercer gráfico). Este es el caso de la industria química, papelera o del textil y del automóvil, y los casos más extremos se encuentran en los sectores de minerales y procesamiento de metales ferrosos. En el primero, se ha registrado un crecimiento acumulado de la inversión del 30%, con unas caídas de precios del 9% y de beneficios superiores al 50%. En el segundo, la inversión se ha prácticamente duplicado, y se han registrado caídas de precios superiores al 10% y de beneficios cercanos al 90%. Por otro lado, es destacable que sectores como los productos eléctricos, la electrónica o la maquinaria hayan registrado aumentos de rentabilidad en el mismo periodo.

- 4Además, algunos de estos sectores están incluidos en el plan Made in China 2025, que busca desarrollar determinadas industrias consideradas estratégicas. Asimismo, en los casos de sectores como la electrónica o los aparatos eléctricos, este esfuerzo concertado de inversión ha venido acompañado de importantes ganancias en cuotas de mercado globales en los últimos años (es el caso, por ejemplo, de los componentes relacionados con las energías verdes).

Inflación o deflación en China: ¿esta vez es diferente?

El actual ciclo deflacionista en China tiene así algunos matices relevantes. A pesar de que los problemas de sobrecapacidad de la industria parecen estar concentrados en algunos sectores de la economía, como la industria química y de metales, estos tienen importantes ramificaciones a otros sectores de actividad. Por otro lado, en sectores como el textil, o de bienes de consumo duradero (como el sector automóvil), el episodio de caída de precios podrá explicarse más bien por el estancamiento de la demanda interna.

Asimismo, a pesar de localizados, los problemas crónicos de sobrecapacidad en industrias al inicio de la cadena de valor seguirán presionando los precios «aguas abajo», es decir, en los sectores que utilizan estos productos como insumos de producción. Igualmente, la crisis del inmobiliario seguirá ejerciendo una presión negativa sobre precios y sobre la demanda de los consumidores chinos.5 En este sentido, es probable que la inflación en China se mantenga en niveles cercanos a cero en los próximos años.

¿Pero es este un ciclo deflacionista más o puede la economía china entrar en una fase de «japonización»? Este proceso se refiere a una fase prolongada de bajo crecimiento económico y baja inflación, que en el caso de Japón desde finales de los años ochenta tuvo origen en el estallido de una burbuja inmobiliaria y tasas de fertilidad muy bajas, dos factores en común con el momento actual de la economía china. En esta ecuación, el factor determinante será la evolución de la demanda interna. Desde el proceso de apertura del gigante asiático en los años noventa, el desequilibrio entre oferta y demanda en China se ha absorbido por el resto del mundo, una «compensación» que se ha incluso intensificado en los últimos años, con ganancias de cuota de mercado global por parte de China, ancladas en una competitividad-precio muy elevada. Ante una nueva escalada de tensiones comerciales, esta vez la labor principal estará del otro lado de la muralla. ¿Podrá el modelo económico chino adaptarse?

- 5Para más detalles, véase el Focus «¿Qué pasa con los consumidores chinos?» en el IM07/2024.

Geopolítica

Investigamos las principales tendencias geopolíticas y cómo influyen en los mercados financieros y en la economía.