Els límits del deute

En els propers anys, les sendes de tipus d’interès i de creixement del PIB nominal dibuixaran un entorn en què no serà tan fàcil recuperar espai fiscal sense un esforç proactiu dels Governs.

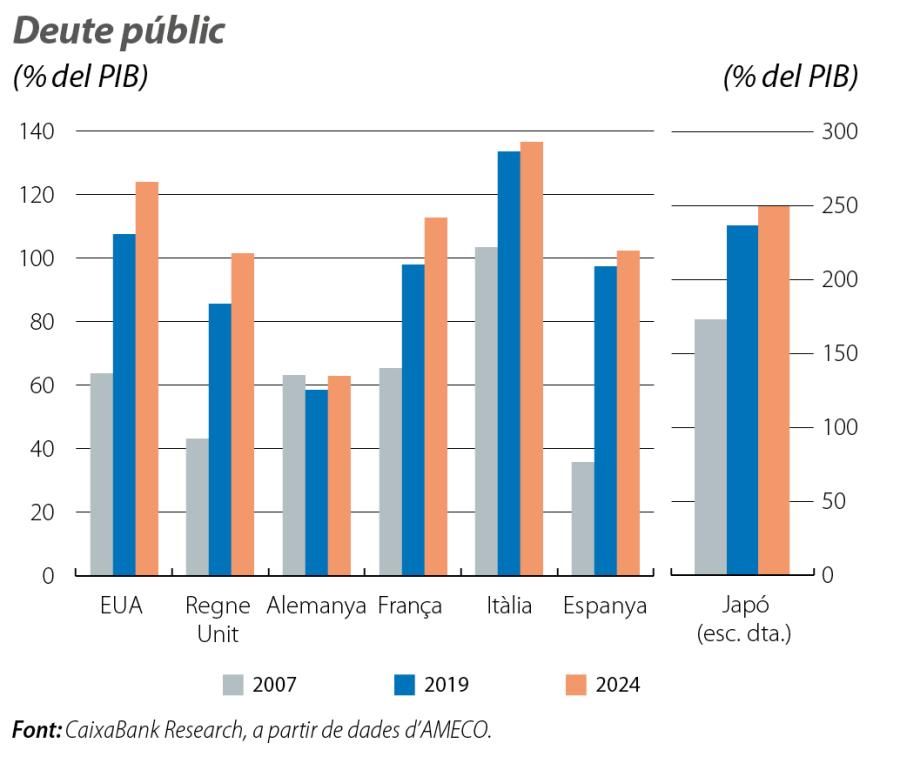

Un cop consolidada la normalització postpandèmica i acostant-nos al final de la crisi inflacionista, estan reemergint tant la preocupació sobre els nivells de deute públic (vegeu el primer gràfic) com les crides a un reajustament dels comptes públics i a la reconstrucció de matalassos que donin marge d’acció a la política fiscal quan sigui necessari.

No obstant això, la recuperació del marge fiscal troba en l’entorn actual obstacles rellevants. D’una banda, i més enllà de la distensió cíclica de la política monetària, es preveu que, a mitjà termini, els tipus d’interès fluctuïn al voltant de nivells una mica més alts que els anticipats fa uns anys,1 la qual cosa incrementaria el cost mitjà del deute públic. De l’altra, el potencial de creixement econòmic a mitjà termini està envoltat d’incerteses, des de l’interrogant que plantegen la intel·ligència artificial i els seus efectes sobre la productivitat agregada fins a les conseqüències d’un món menys globalitzat i/o més fragmentat en àrees econòmiques. A més a més, l’envelliment poblacional, la geopolítica (amb les necessitats associades a la despesa en defensa) i les inversions per a la transició energètica i per a l’adaptació al canvi climàtic exerciran una pressió creixent sobre els comptes públics. I, a tot això, s’afegeix la pròpia inèrcia de la despesa pública per raons d’«economia política».

Tots aquests ingredients es poden aplicar als quatre grans factors que delimiten l’evolució del deute públic: el nivell de deute de partida, els pagaments d’interessos, el saldo públic primari2 i el creixement del PIB. Així, podem veure fins a quin punt és ample o estret el camí per reconstruir els matalassos fiscals sota diferents escenaris econòmics. Ho farem amb un exercici senzill de sensibilitat de les dinàmiques del deute.3,4

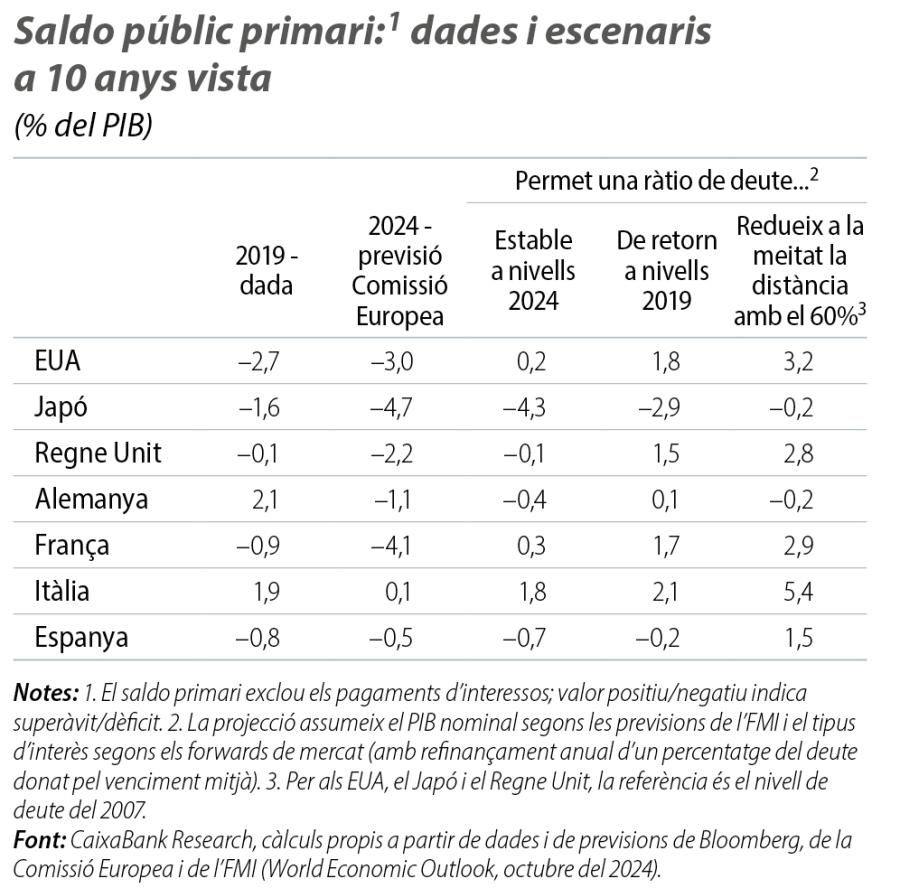

En primer lloc, acollint-nos a la relativa moderació del creixement nominal del PIB que dibuixen les últimes previsions de l’FMI i al suau però progressiu augment dels interessos del deute que anticipen els mercats financers, a la primera taula, recollim el saldo primari mínim que, si es manté de forma sostinguda durant 10 anys, permet arribar a diferents nivells de deute.5 Això suggereix que, en relació amb el 2024, és necessari un cert ajust fiscal per estabilitzar el deute o per corregir-lo suaument a les principals economies, tot i que l’esforç seria moderat (saldos semblants als del 2019) en la majoria dels casos. No obstant això, una recuperació més substancial del marge de maniobra fiscal sí que exigiria un esforç fiscal rellevant i clarament superior al realitzat el 2015-2019.

- 1Per exemple, al final del 2019, els forwards de mercat per al 2030 apuntaven a un tipus sobirà espanyol a 10 anys al voltant del 2%, mentre que ara el situen prop del 4%. Aquest increment és generalitzat entre les grans economies i reflecteix un canvi de visió sobre el nivell estructural al qual s’haurien de consolidar els tipus d’interès a llarg termini. Vegeu, per exemple, Schnabel, I. (2024), «R(ising) star?», discurs a ECB and its Watchers XXIV Conference.

- 2És a dir, el saldo fiscal (ingressos fiscals totals menys despesa pública total) sense els pagaments nets d’interessos.

- 3L’evolució de la ràtio de deute sobre el PIB, d, ve donada per:

\({{d_t}_+}_1=d_t+\frac{{i_t}_{{}_+1}-g_{{}_t+1}}{1+{{g_t}_+}_1}d_t-b{{{}_t}_+}_1\)

on i és el tipus d’interès nominal mitjà del deute, g és el creixement del PIB nominal, i b és el saldo públic primari. - 4L’exercici no té en compte les retroalimentacions entre saldo fiscal, PIB i tipus d’interès. Però, en realitat, si una economia imposa una senda de, per exemple, saldo fiscal, això afectarà les seves sendes de PIB i de tipus.

- 5Per a cada país, simulem la ràtio de deute entre el 2025 i el 2034 a partir de l’equació de la nota 3. Les previsions de creixement del PIB nominal (g) procedeixen del World Economic Outlook de l’FMI de l’octubre del 2024 (assumim que el ritme de creixement del 2029, últim any disponible, es manté el 2030-2034). El tipus d’interès del deute evoluciona a mesura que els refinançaments s’actualitzen amb el tipus sobirà mitjà projectat pels forwards de mercat al final de novembre del 2024.

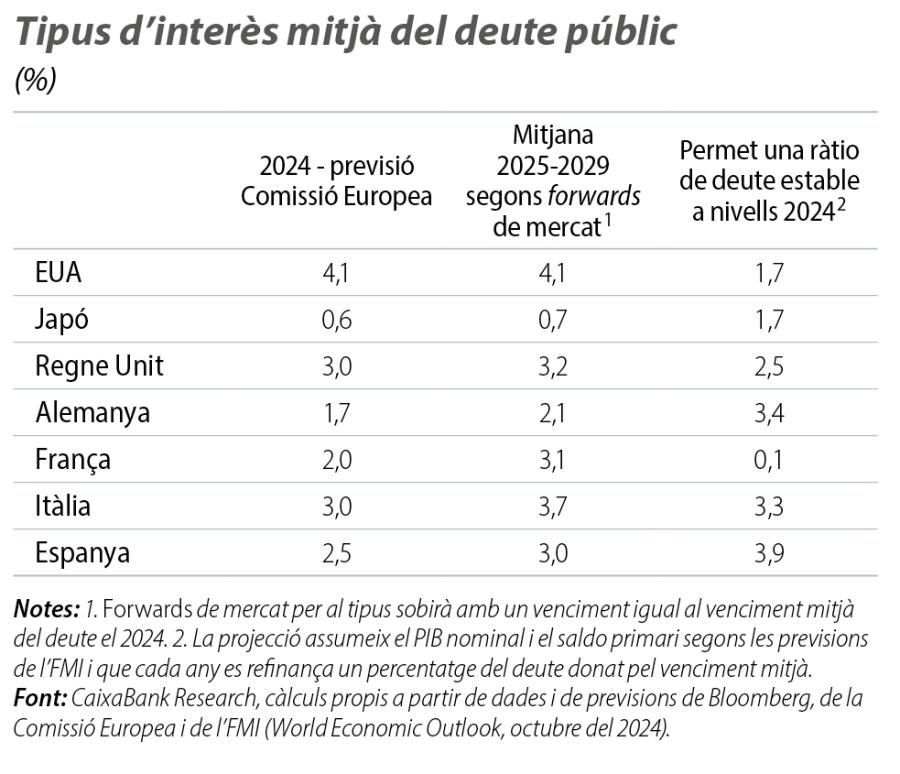

En la mateixa línia, si assumim que el saldo primari i el PIB nominal evolucionen segons les últimes previsions de l’FMI, la segona taula ens mostra el llindar del cost mitjà a partir del qual es desestabilitzarien les dinàmiques de deute. Aquest exercici mostra que l’FMI manté una visió positiva per als comptes públics a Espanya i a Alemanya, atès que la senda fiscal que preveu l’FMI dona marge a la reducció del deute, fins i tot amb uns tipus d’interès que acabin sent superiors als previstos pel mercat. No obstant això, la visió de l’FMI per a la resta de grans economies avançades és menys favorable, en especial per als casos de França i dels EUA, on les sendes fiscals previstes per l’FMI només permetrien estabilitzar el deute si els tipus d’interès acabessin sent molt inferiors al nivell anticipat pels mercats.

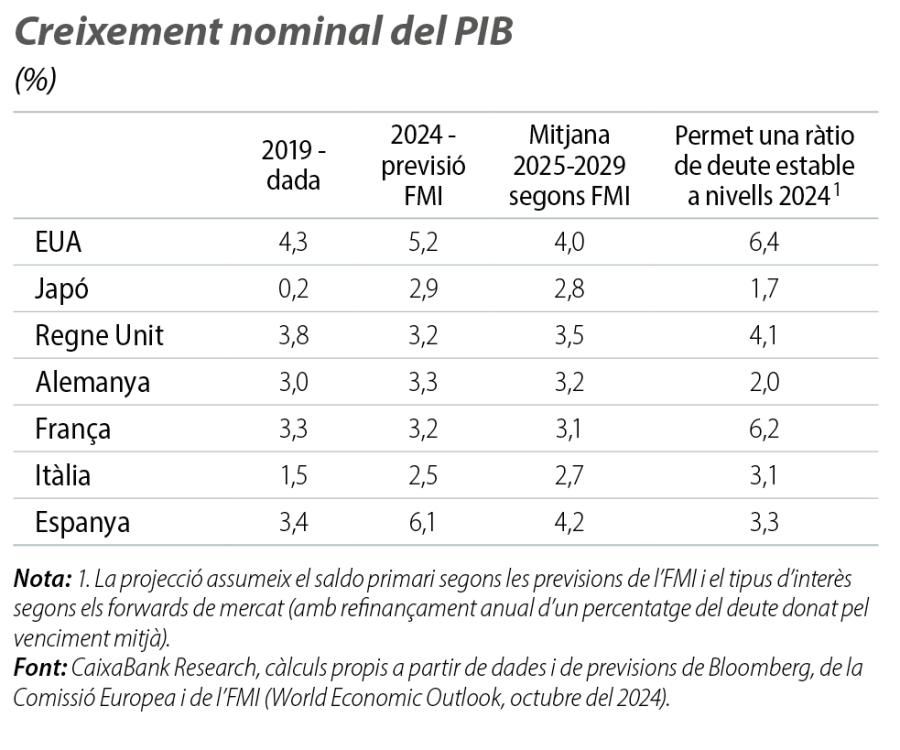

Finalment, la tercera taula mostra el creixement del PIB nominal mínim per evitar un desequilibri de les dinàmiques del deute si es complissin les sendes de saldo fiscal primari previstes per l’FMI i l’evolució dels tipus d’interès projectada pels mercats financers. Igual que la segona taula, aquest exercici reflecteix la visió positiva que l’FMI té per a Espanya i per a Alemanya, mentre que, de nou, les sendes fiscals dels EUA i de França requeririen una acceleració notable del PIB nominal per mantenir estable el deute.

Aquests tres exercicis també evidencien les particularitats del Japó. A diferència de la resta de grans economies, les dinàmiques de deute del Japó continuen comptant amb el marge d’uns tipus d’interès baixos, i, segons l’FMI, és el país per al qual es preveu una major redinamització del creixement del PIB nominal, la qual cosa li donaria un suport extra per recuperar espai fiscal. Malgrat aquests vents de cua, però, la seva ràtio de deute és molt superior a la de la resta d’economies.

En definitiva, la simulació d’escenaris per a les dinàmiques de deute confirma que, en els propers anys, les sendes de tipus d’interès i de creixement del PIB nominal dibuixaran un entorn en què no serà tan fàcil recuperar espai fiscal sense un esforç proactiu dels Governs.