Mesurant el marge de maniobra fiscal de Trump 2.0

El preocupant dèficit públic i un deute públic en augment qüestionen la capacitat de la nova Administració per implementar les propostes fiscals promeses en campanya.

Un punt de partida inquietant

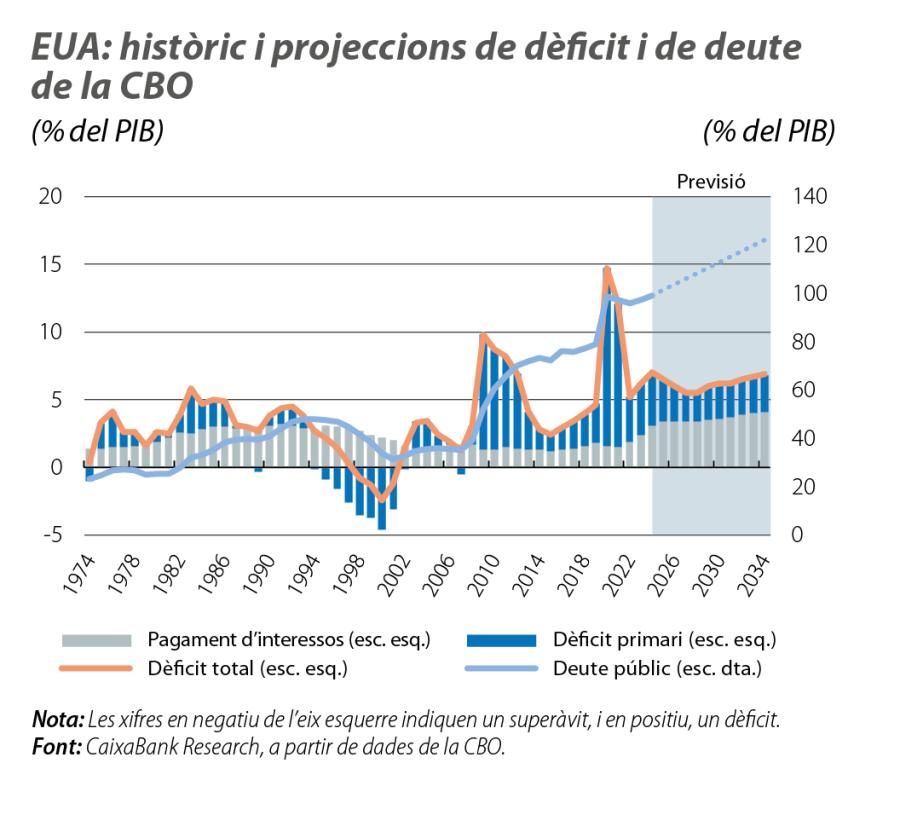

L’exercici fiscal del Govern federal del 20241 va tancar amb un dèficit públic d’1,8 bilions de dòlars: el 6,4% del PIB, amb un increment de 138.000 milions de dòlars en relació amb l’any anterior (el 6,2% del PIB). En perspectiva històrica, és una xifra molt elevada. El dèficit mitjà dels 50 últims anys és del 3,8% del PIB, i, des del 1946, només s’ha superat el registre del 2024 en sis anys: del 2009 al 2012, durant la Gran Recessió, i del 2020 al 2021, durant els anys de la pandèmia, dos períodes de recessió amb una taxa d’atur elevada. Però, el 2024, la taxa mitjana d’atur va ser del 4,0% i el PIB va créixer a ritmes robustos, la qual cosa fa que cridi més l’atenció la situació actual. I les perspectives no són encoratjadores. És més, la Congressional Budget Office (CBO)2 estima que el dèficit total continuarà fluctuant entre el 5% i el 7% del PIB en la pròxima dècada, amb un augment del deute públic federal per damunt del 120%. I, en gran part, aquests dèficits es deterioraran per un increment del pagament d’interessos (la CBO projecta una reducció del dèficit primari, que exclou els pagaments d’interessos, del 4,0% actual al 2,7%).3

En aquest context, cal preguntar-se per l’impacte de les polítiques econòmiques de la nova Administració de la Casa Blanca sobre el dèficit. Sense detalls ni gran claredat sobre les mesures que es prendran (més enllà del que s’hagi dit durant campanya, caldrà ponderar la realitat de les negociacions al Congrés i la seva implementació final), encara és aviat per poder estimar l’impacte net de forma precisa. No obstant això, podem fer una anàlisi preliminar per comprendre les implicacions inicials.

- 1Els anys fiscals dels EUA van de l’1 d’octubre al 30 de setembre.

- 2La CBO és una agència no partidista del Congrés encarregada de proporcionar anàlisis econòmiques i pressupostàries.

- 3Les projeccions de la CBO s’elaboren sota el supòsit que, durant la propera dècada, tant els ingressos com les despeses mantindran les tendències marcades per les polítiques actuals i que la inflació i el creixement del PIB se situaran, de mitjana, en el 2,0% i en l’1,8%, respectivament. Per a més detalls, vegeu el Focus «Dèficit i deute en ascens: el futur de les finances públiques dels EUA», a l’IM09/2024.

Pel costat dels ingressos...

El Govern federal disposa de tres grans fonts d’ingressos: aproximadament, el 50% deriva de l’impost sobre la renda de les persones físiques; el 35%, dels impostos de contribució a la Seguretat Social i a Medicare, i l’11%, dels impostos de societats; el 4% restant inclou aranzels, impostos de successió i altres ingressos. La CBO estima que, cap al final del 2034, els ingressos augmentaran fins al 18% del PIB, des del 17,1% actual. Però aquesta projecció assumeix que, el 2025, expiren les reduccions d’impostos estipulades al Tax Cuts and Jobs Acts (TCJA) aprovat el 20174i que es tornarà a una recaptació amb tipus impositius més elevats. No obstant això, un dels grans bastions de la campanya de Trump va ser fer permanents les mesures del TCJA, la qual cosa afegiria entre 3,5 i 5,0 bilions de dòlars al dèficit5 en els 10 propers anys i aproparia el dèficit al 8% o al 9% del PIB (amb el deute per damunt del 130%). Si, a més a més, s’aproven altres mesures proposades durant la campanya, com les deduccions sobre els beneficis de la Seguretat Social, les propines i les hores extres de treball i com la retallada addicional del tipus impositiu de societats fins al 15%, les estimacions apunten a 3 bilions de dòlars extres de dèficit.

Al costat d’aquest deteriorament del dèficit, la principal nova font d’ingressos que va destacar durant la campanya electoral la nova Administració han estat els aranzels. Però la recaptació aranzelària es troba en magnituds molt inferiors al deteriorament projectat del dèficit. Per exemple, el 2024, el Govern amb prou feines va recaptar 80.000 milions de dòlars en aranzels, el 2% del total dels ingressos (en canvi, l’IRPF va ser de 530.000 milions de dòlars). Fins i tot en un cas extrem en què s’implantés un aranzel del 100% sobre totes les importacions de béns procedents de la Xina, els ingressos extres serien d’uns 400.000 milions de dòlars anuals, però només si se suposa que l’aranzel del 100% no provoca una caiguda en els volums d’importacions, quelcom molt improbable: amb aranzels tan elevats, és difícil que les importacions afectades representin un ingrés recurrent i estable amb el qual el Tresor pugui comptar. Anàlogament, un aranzel universal del 10% sobre totes les importacions de béns podria recaptar entre 3 i 4 bilions de dòlars en acumulat durant la dècada vinent, però assumint, de nou, que la demanda local és inelàstica als preus de les importacions i que no hi ha substitució ni caiguda en els volums d’importacions. A més a més, sorgeix la incògnita del propòsit del seu ús: els aranzels seran usats merament com una estratègia de negociació, i, per tant, com una eina temporal, o com una font recurrent i més permanent d’ingressos?

- 4El Tax Cuts and Jobs Acts va retallar el tipus impositiu de les societats del 35% al 21% i va reduir els tipus màxims de cada tram impositiu de l’impost sobre la renda personal.

- 5Vegeu «Tax Cuts and Jobs Act Expiration: Options for the Tax Code», Yale Budget Lab, 2024; «The 2024 Trump Campaign Policy Proposals: Budgetary, Economic and Distributional Effects», Penn Wharton Model, agost del 2024, i «Donald Trump Tax Plan Ideas: Details and Analysis», Tax Foundation, octubre del 2024.

... i pel costat de la despesa?

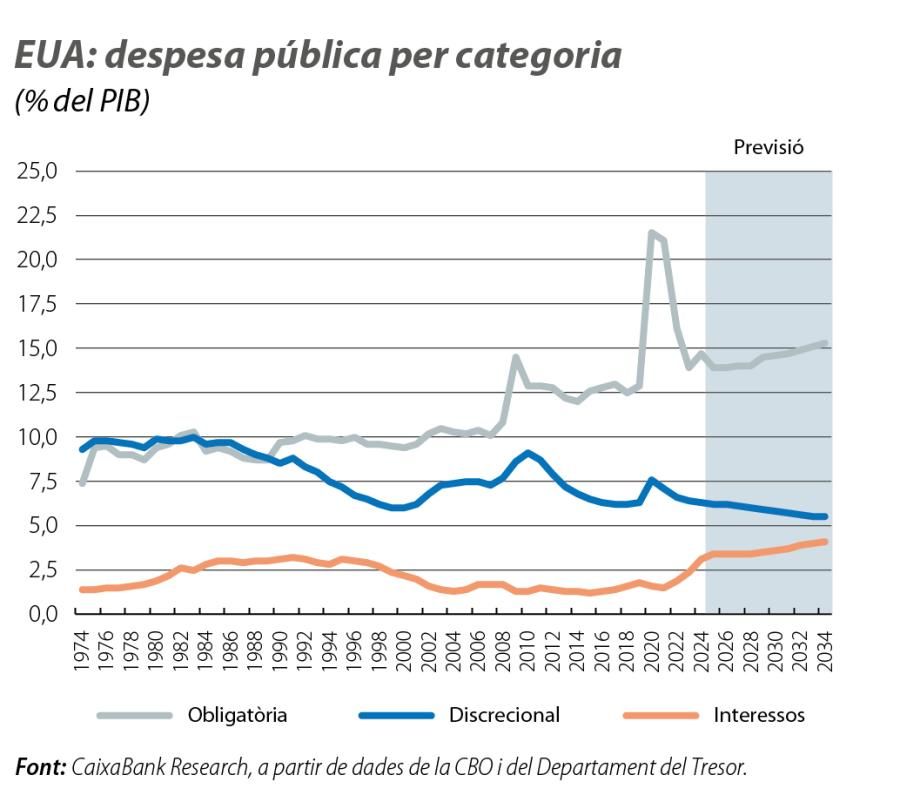

Una altra alternativa per evitar el deteriorament del dèficit vindria de les retallades de despesa. Amb aquesta finalitat, el president va crear l’agència DOGE (Departament d’Eficiència Governamental), liderada per Elon Musk, que va declarar la intenció de reduir la despesa en 2 bilions de dòlars en els 18 propers mesos. La despesa federal es divideix en tres categories. La primera categoria és la despesa «obligatòria» (el 60% del total), que inclou compromisos com la Seguretat Social i la sanitat, està estipulada per la legislació vigent i requereix canvis de lleis per poder-la retallar. És a dir, tant des d’un punt de vista legal com des d’una perspectiva de benestar (atès que inclou, principalment, beneficis de Seguretat Social i de sanitat), és complicat reduir-la. La segona categoria és la despesa discrecional, la que cada any es negocia al Congrés, i que, el 2024, va ser d’1,8 bilions de dòlars.6 No obstant això, no sembla que les despeses discrecionals siguin fàcils de retallar (aproximadament, el 50% són despesa en defensa), i, en qualsevol cas, estan en cotes històricament baixes i amb perspectives de disminuir sota les previsions de continuïtat de la CBO. I la tercera categoria és el pagament d’interessos del deute, i és on es concentra la gran part del deteriorament. El 2024, els pagaments d’interessos van augmentar fins als 949.000 milions de dòlars, una xifra superior a la despesa total en defensa (826.000 milions) o en Medicare (870.000 milions), i van representar gairebé el 15% de la despesa total. Amb tota probabilitat, els pagaments d’interessos continuaran augmentant. De fet, en l’escenari base de la CBO, amb un tipus d’interès al voltant del 4% i amb el dèficit primari passant del 4,0% actual al 2,7% el 2034, s’estima que el pagament d’interessos augmentarà fins als 1,7 bilions de dòlars (el 4% del PIB vs. el 3% actual). Estabilitzar la despesa en interessos exigiria un esforç fiscal clarament major i/o un escenari de tipus d’interès significativament més baixos: estimem que seria necessària una reducció del dèficit primari de fins a l’1,5% del PIB en 10 anys, o que els tipus d’interès convergeixin al seu nivell prepandèmia del 2%.7 Reduir-los requeriria un esforç fiscal superior o uns tipus d’interès encara més baixos.

En definitiva, el panorama fiscal amb què es troba Trump en iniciar el seu segon mandat és molt diferent del que es va trobar el 2017 (vegeu el primer gràfic). La visió panoràmica de l’estat actual dels comptes públics i de les grans propostes fiscals plantejades durant la campanya electoral per la nova Administració apunta a un augment sostingut del dèficit i, en conseqüència, del deute. Arran d’aquesta perspectiva, sorgeixen dubtes sobre la capacitat real que tindrà la nova Administració d’implementar les seves propostes fiscals.

- 6Cal observar que l’objectiu de retallada de la DOGE és superior a l’equivalent de la totalitat de la despesa discrecional.

- 7Aquestes estimacions es basen en la simulació de l’evolució del deute

\({{d_t}_+}_1=d_t+\frac{{i_t}_{{}_+1}-g_{{}_t+1}}{1+{{g_t}_+}_1}d_t-b{{{}_t}_+}_1\)

assumint un creixement nominal del PIB segons la CBO. En un cas, fixem l’evolució dels tipus d’interès segons les projeccions dels forwards de mercat de mitjan gener del 2025 i, en l’altre, fixem l’evolució del dèficit primari segons la CBO.