Enquesta Financera de les Famílies: Espanya no és un país per a joves

La bretxa generacional es va aguditzar en renda i en riquesa segons l'última Enquesta Financera de les Famílies publicada pel Banc d'Espanya: entre el 2001 i el 2021, la renda mitjana de les llars amb cap de família menor de 35 anys va baixar el 19,8% i la dels majors de 74 anys va pujar el 40,5%, i entre el 2002 i el 2022 la riquesa total neta de les llars menors de 35 anys va baixar el 72,7% i la dels majors de 74 anys va pujar el 98,7%.

Bretxa generacional: un fenomen que s’intensifica en renda i en riquesa

Aquesta primavera, el Banc d’Espanya ha publicat l’Enquesta Financera de les Famílies del 2022 (EFF 2022). Es tracta de la vuitena onada d’aquest estudi, que, a partir de poc més de 6.000 enquestes a llars, caracteritza la distribució de les principals variables de renda i de riquesa de les més de 18 milions de llars espanyoles.

A nivell agregat, la renda mitjana de les llars ha augmentat l’1,1% entre el 2019 i el 2021,1 i la riquesa neta,2 el 3,7% entre el 2020 i el 2022.3 Així les coses, el 2022, la renda mitjana per llar a Espanya era de 32.400 euros (mitjana de 43.100 euros), i la riquesa neta mitjana, el gros de la qual prové del valor dels actius reals,4 de 142.700 (mitjana de 309.000 euros).

- 1Les dades d’ingressos són de l’any anterior al de l’enquesta, i les de riquesa, del mateix any de l’enquesta. Així, per exemple, a l’EFF 2022, es pregunta per la riquesa del 2022 i per la renda del 2021, mentre que, a l’EFF 2020, es pregunta per la riquesa del 2020 i per la renda del 2019.

- 2Suma d’actius reals i d’actius financers restant els passius financers.

- 3Tots els imports d’aquest article són a preus constants del 2022, és a dir, corregits per la inflació.

- 4El 2022, el 83,8% de les llars posseïen actius reals, el valor mitjà dels quals era de 181.300 euros. D’altra banda, el 97,7% de les llars posseïen actius financers, el valor mitjà dels quals era de 16.200 euros.

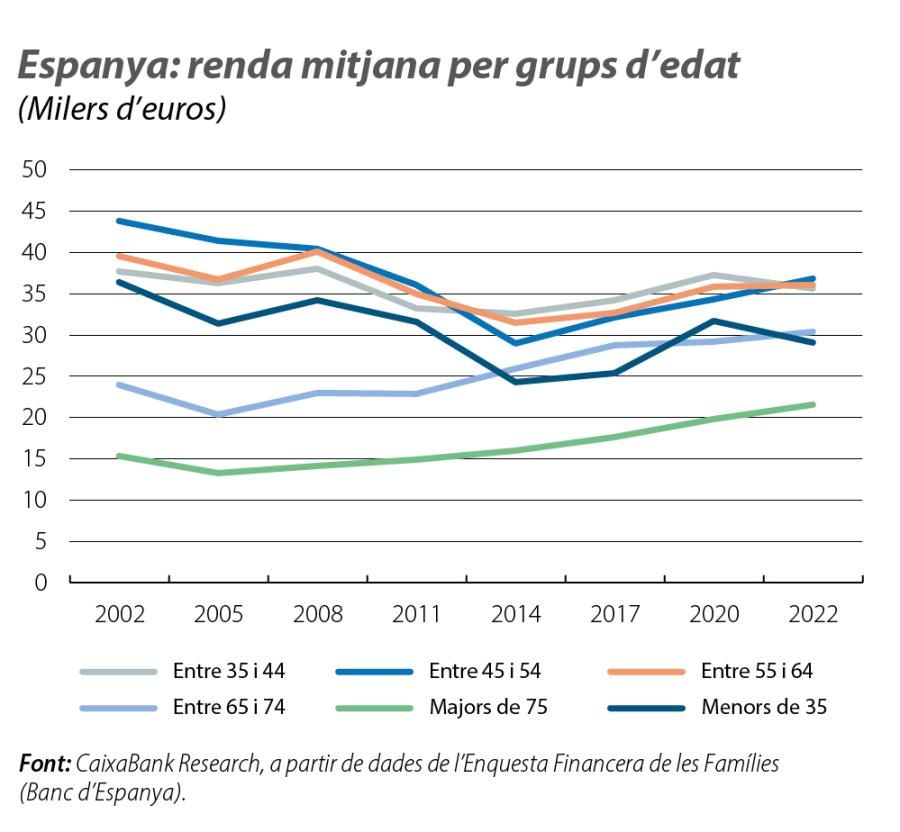

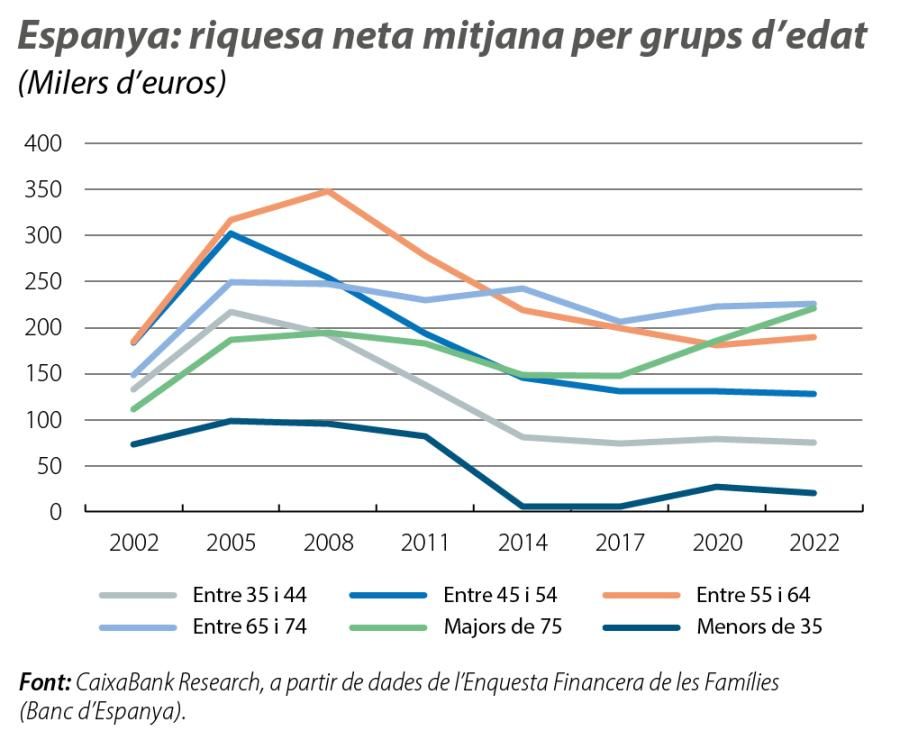

No obstant això, aquesta situació agregada encobreix notables diferències entre generacions. Segons les dades recollides per l’EFF, la bretxa generacional és una qüestió tant de renda com, sobretot, de riquesa: entre el 2001 i el 2021, la renda mitjana de les llars amb un cap de família menor de 35 anys (en euros del 2022) va baixar el 19,8%, mentre que la dels majors de 74 anys va pujar el 40,5%. Cal matisar, però, que els dos col·lectius disposen d’una renda mitjana inferior a la resta de llars i que les llars amb un cap de família més gran partien de la situació més precària i continuen sent les que tenen menys ingressos. Així mateix, la bretxa de riquesa entre les generacions més joves i les més grans també s’ha ampliat en les dues últimes dècades: la riquesa total neta de les llars menors de 35 anys va baixar el 72,7% entre el 2002 i el 2022, i la dels majors de 74 anys va pujar el 98,7%.

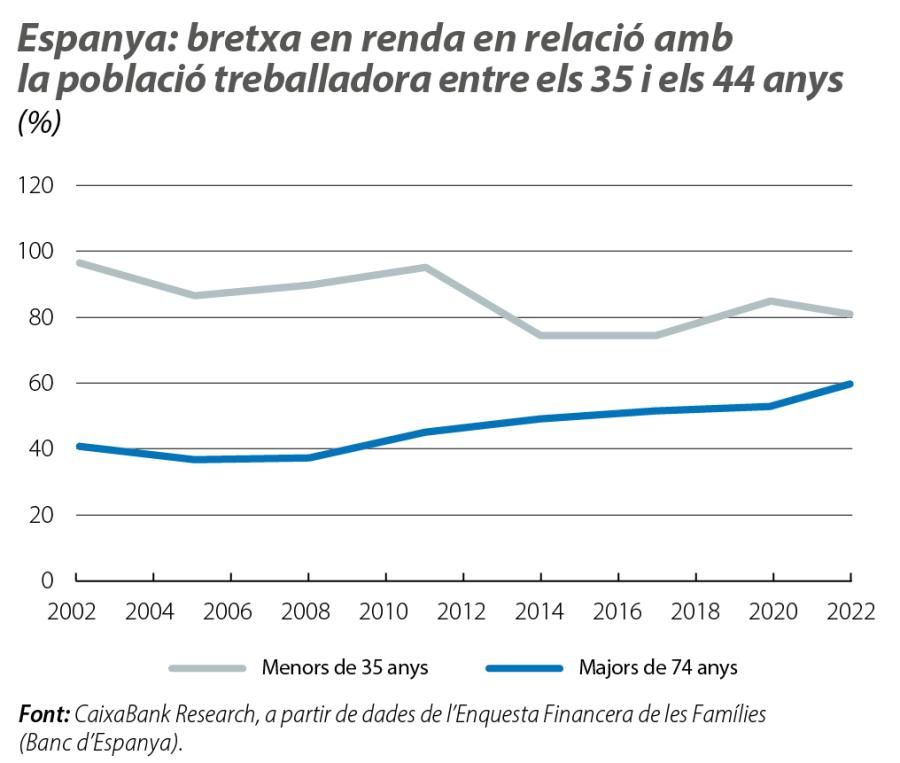

Una altra manera d’il·lustrar l’evolució de la bretxa generacional és analitzant la renda i la riquesa dels joves i dels més grans en relació amb el principal grup en edat de treballar (35-44 anys). Al tercer gràfic, s’observa que, des del 2002, i partint d’un nivell molt similar, els ingressos dels joves s’han allunyat en més de 14 punts dels de la població treballadora, mentre que els majors de 74 anys han reduït la seva bretxa en 20 punts. Fent un exercici semblant amb la riquesa neta, la ràtio dels joves en relació amb la població treballadora ha passat del 55% el 2002 al 26% el 2022, mentre que, per als més grans, ha passat del 84%... a gairebé triplicar el 2022 la riquesa de les llars entre els 35 i els 44 anys!

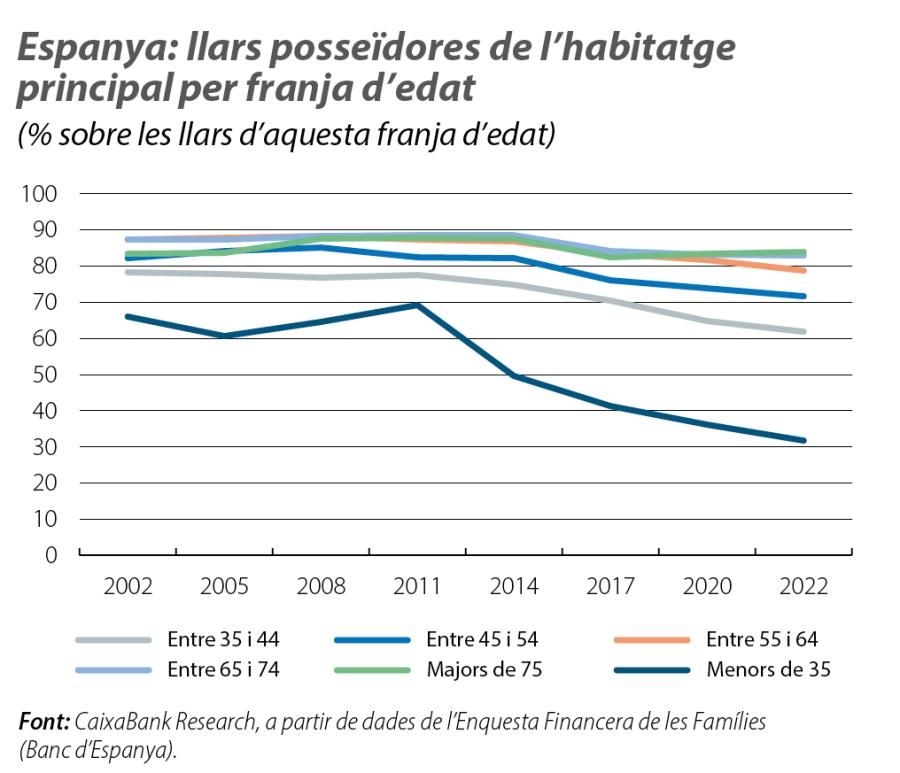

La propietat de l’habitatge, factor clau de l’augment de la bretxa generacional

La divergència entre joves i grans en riquesa neta s’explica, en bona part, per l’immobiliari: en els 20 últims anys, s’ha produït una reducció marcada en la proporció de joves que accedeixen a un habitatge en propietat –que ha reculat del 66% el 2002 al 31,8% el 2022–, i, al grup dels que han adquirit un habitatge, el seu valor mitjà en relació amb el dels més grans ha passat d’1,5 el 2002 a 1 el 2022, xifres que reflecteixen, possiblement, que els joves compren propietats més petites i en zones més barates que uns anys enrere.

Si ens centrem en els actius financers, també s’han produït alguns canvis destacables que agreugen la bretxa generacional i que apunten a una reduïda capacitat d’estalvi en els joves. Així, el 2002, l’import mitjà en comptes i en dipòsits utilitzables per realitzar pagaments dels joves era de 2.120 euros i, el 2022, era de 3.270 euros. En canvi, per als majors de 75 anys, ha passat de 2.650 a gairebé 15.000 euros. La participació dels joves en altres tipus d’actius financers, com fons d’inversió i plans de pensions o assegurances, també s’ha reduït de manera notable.5 Sigui com sigui, els actius financers representen només el 21% de la riquesa bruta total de les llars el 2022 (el 21% per als joves i el 28% per als majors de 74 anys), de manera que la dificultat per accedir a un habitatge en propietat és la principal causa de l’augment de la bretxa generacional.

- 5El 2002, el 5,5% de les llars joves posseïen fons d’inversió i el 18,6%, plans de pensions o assegurances, un percentatge que va caure fins al 4,9% i el 12,5%, respectivament, el 2022. Per la seva banda, el 2,6% de les llars de més de 75 anys tenien fons d’inversió i el 2,1%, plans de pensions o assegurances el 2002, un percentatge que va augmentar de manera meteòrica fins al 14,8% i el 12,1%, respectivament, el 2022.

Caiguda del deute pendent i de l’estrès financer de les llars: generalitzada i també per als joves

Pel costat dels passius, cal destacar que s’ha produït una caiguda generalitzada del deute de les llars a tots els segments, la qual cosa reflecteix el notable procés de despalanquejament de les famílies espanyoles des del 2010. Si ens centrem en el període més recent, el saldo viu mitjà en habitatge principal per a les llars endeutades s’ha reduït el 9,7% entre el 2020 i el 2022; en el cas d’altres propietats, ha reculat el 27,3%, i, per als préstecs al consum, ha caigut el 9,2%.6

Si observem la reducció del saldo viu de les llars amb deute per franges d’edat, observem que els joves són els que han reduït més l’import del deute mitjà en habitatge principal (el –14,2% entre el 2020 i el 2022), una reducció una mica per damunt de la de les famílies amb un cap de la llar entre els 35 i els 55 anys, però una mica per sota de la de les llars entre els 65 i els 74 anys. Atès que una menor proporció de llars joves posseeix un habitatge en propietat, també s’ha reduït la proporció que compta amb un deute hipotecari: només el 20,6% de les llars amb un cap de família menor de 35 anys ha contret un deute hipotecari per adquirir l’habitatge principal (–24,4 p. p. en relació amb el 2002). Així mateix, el nivell d’endeutament dels joves que s’endeuten sembla raonable en relació amb els seus ingressos (com veurem, els indicadors d’estrès financer dels joves són inferiors a la mitjana). No obstant això, una major proporció de llars joves tenen deutes relacionats amb préstecs al consum (el 28,5% el 2022, +5,2 p. p. en relació amb el 2002).

La disminució del nivell d’endeutament ha permès reduir la càrrega financera entre el 2020 i el 2022 malgrat l’augment dels tipus d’interès. En efecte, la càrrega financera mitjana, mesurada com els pagaments per servei del deute (amortització + interessos) entre els ingressos de les llars endeutades, ha disminuït de manera notable entre el 2020 i el 2022 i ha passat del 15,8% al 13,7%, el mínim de tota la sèrie històrica. La reducció de la càrrega financera ha estat, fins i tot, superior per a les llars menors de 35 anys (del 15,5% el 2020 al 12,1% el 2022).

Finalment, la proporció de llars que, de forma habitual, es consideren financerament vulnerables –llars amb càrregues financeres superiors al 40% de la renda bruta– també ha disminuït de manera important entre el 2020 i el 2022, del 10,5% al 8,1% del total de llars (el pic assolit durant la crisi financera va ser del 16,8%). En el cas dels joves, els vulnerables representen amb prou feines el 4,7% dels endeutats joves, malgrat que, de nou, cal recordar que només el 58% de llars amb un cap de família jove (les quals òbviament no inclouen els joves que viuen amb els pares) havien contret algun tipus de deute.

En definitiva, l’EFF 2022 apunta a un enfortiment de la posició financera de les famílies a nivell agregat, amb una disminució del nivell d’endeutament que ha permès reduir la càrrega financera. No obstant això, en temes distribucionals, la bretxa entre generacions continua augmentant, en especial pel que fa a la riquesa.

- 6Noti’s que la reducció de l’import del deute reflecteix tant les amortitzacions normals i anticipades del deute existent com l’import dels nous préstecs i crèdits. Les entrevistes de l’EFF 2022 es van realitzar entre el 2S 2022 i el 1S 2023, de manera que ja recullen parcialment l’impacte de les pujades de tipus d’interès.

Demografia

How does demographics affect economic growth, the reallocation of the model of production, the labour market and productivity?

Desigualtat i creixement inclusiu

Analitzem les causes i les conseqüències de la desigualtat i quines polítiques poden fomentar un creixement econòmic inclusiu que es distribueixi de manera equitativa en la societat.