El repunt de l’estalvi: magnitud, distribució i importància de la demografia

La taxa d’estalvi de les llars espanyoles continua sent molt elevada, però pot variar de forma substancial en funció del nivell de renda de les llars, de manera que és important analitzar com es distribueix segons el nivell d’ingressos i les edats. A tot això dediquem aquest article, fent servir dades internes anonimitzades i tècniques big data.

Les últimes dades reafirmen l’elevat estalvi

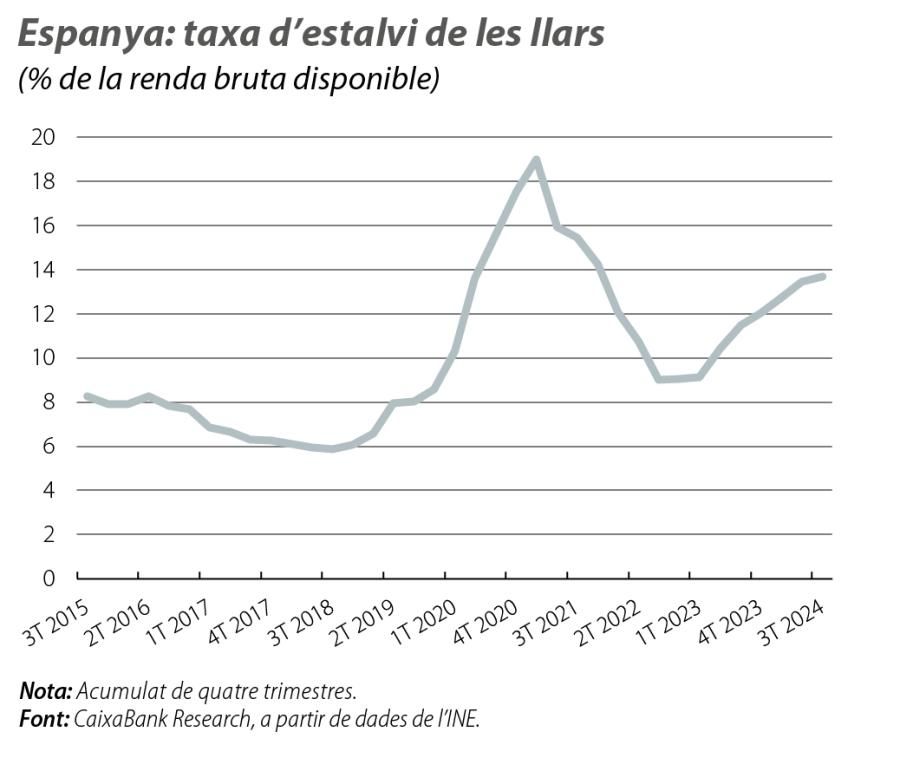

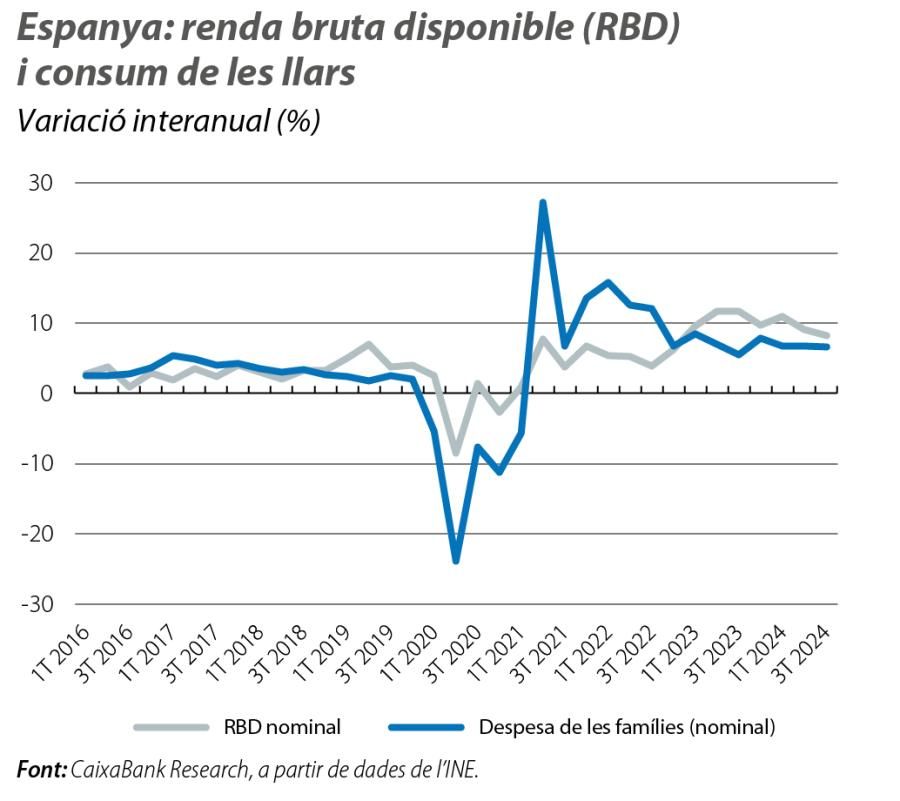

Les dades dels comptes no financers del 3T confirmen que la taxa d’estalvi de les llars espanyoles continua sent molt elevada: en l’acumulat dels quatre últims trimestres, ja assoleix el 13,7% de la renda bruta disponible (RBD), un augment notable, tant en relació amb un any enrere (l’11,5%) com en relació amb la mitjana històrica del 7,3% del 2015-2019. Això és el resultat d’un creixement molt dinàmic de l’RBD (nominal) en els tres primers trimestres del 2024, del 9,4% interanual i superior al de la despesa (nominal) de les famílies, del +6,7%. D’aquesta manera, en l’últim any i mig, la taxa d’estalvi ha repuntat en 4,6 punts i, des del final del 2019, en 5,1 punts.

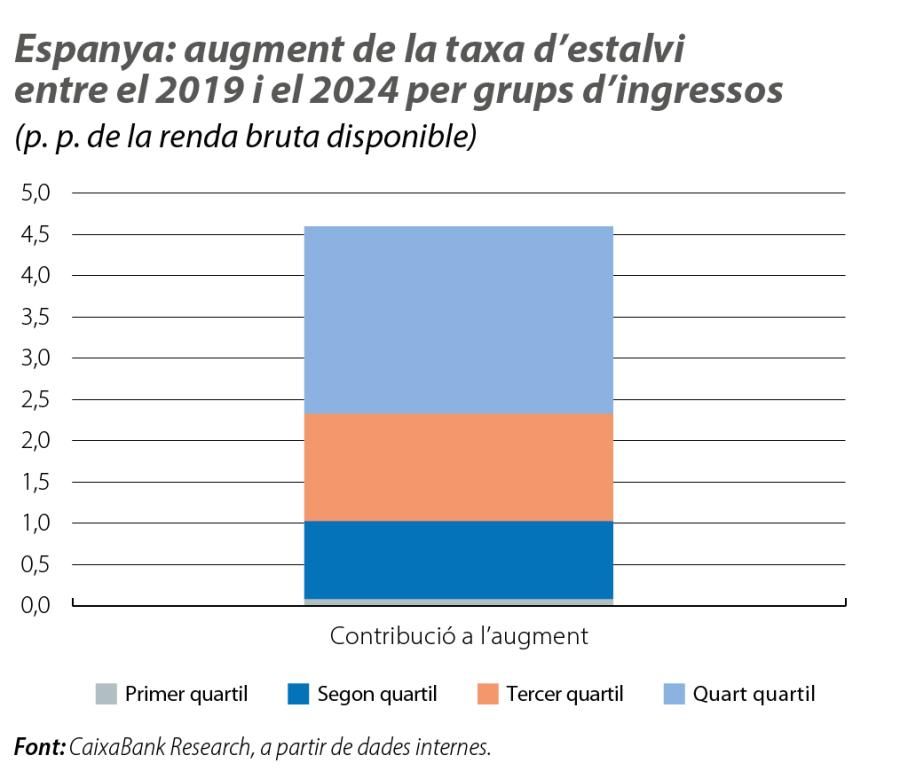

No obstant això, aquest augment de la taxa d’estalvi pot variar de forma substancial en funció del nivell de renda de les llars, de manera que és important analitzar com es distribueix en funció del nivell d’ingressos. Amb dades internes de CaixaBank degudament anonimitzades, observem un augment de la taxa d’estalvi de 4,6 punts entre el final del 2019 i el 2T 2024, molt similar als 4,8 punts observats en els comptes no financers en aquest mateix interval temporal. Menys del 2% del repunt és aportat per les llars del primer quartil de renda; el 21%, per les del segon quartil; el 28%, per les del tercer quartil, i un elevat 49% per les del quart quartil (vegeu el tercer gràfic). Aquest pes tan substancial del quart quartil, que és el que, d’altra banda, té més capacitat d’estalvi, és similar en magnitud a l’estimat pel Banc d’Espanya en les projeccions macroeconòmiques del setembre.

Hi ha factors estructurals que expliquen l’augment de l’estalvi? Una anàlisi per edats

La fortalesa de l’estalvi el 2024 reflecteix una miríada de factors, alguns conjunturals i altres més estructurals. Entre els conjunturals, destaquen els tipus d’interès alts, que incentiven l’estalvi financer en augmentar-ne el rendiment; sense anar més lluny, en el 2T, les famílies van adquirir actius financers per valor de 53.465 milions, gairebé el doble de la mitjana dels 2T del 2014-2019 (27.650 milions). Altres motius que expliquen el major estalvi poden ser també per destinar-lo a amortitzar deute, per uns nivells de confiança per sota de les mitjanes i potser, fins i tot, per una major prudència per part de les llars després dels xocs recents (COVID, energia i encariment dels aliments).

La taxa d’estalvi anirà reculant en els propers anys, gràcies a la millora en els factors cíclics propiciada per la reducció dels tipus d’interès i per la millora del clima de confiança. No obstant això, existeix una gran incertesa sobre la velocitat a la qual es reduirà la taxa d’estalvi. Si el repunt de l’estalvi que estem veient respon també a factors estructurals, llavors el descens de la taxa d’estalvi en els propers anys podria ser relativament suau i gradual.

Entre els factors estructurals, el que més s’ha destacat en el debat públic des d’un punt de vista teòric ha estat l’envelliment de la població.1 Això podria ser degut al fet que, en haver augmentat la longevitat, aquestes llars consideren que, en l’actualitat, han d’estalviar més de cara a les despeses sanitàries dels propers anys. En aquesta segona part de l’article, analitzem de manera empírica, gràcies a les dades internes i anonimitzades de CaixaBank, si es confirma que l’envelliment pot explicar una part de l’augment de la taxa d’estalvi agregada.

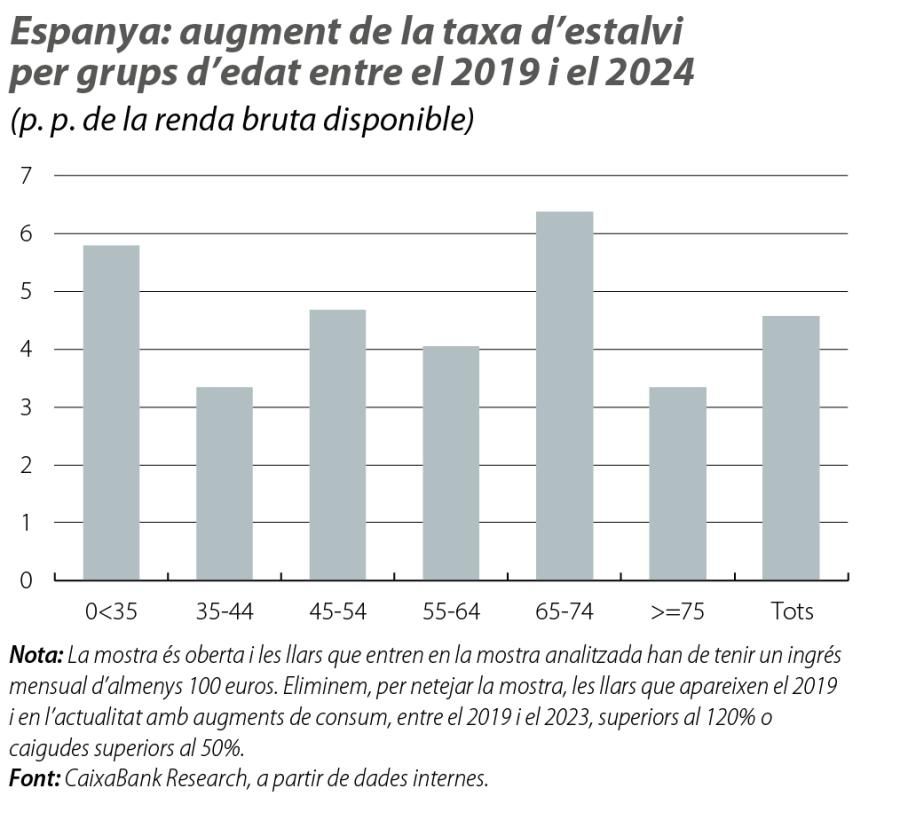

Doncs bé, segons les dades internes, són precisament les generacions entre els 65 i els 74 anys2 les que més han augmentat la taxa d’estalvi entre el juliol del 2023 i el juny del 2024 en relació amb el 2019, tal com s’observa al quart gràfic,3 mentre que el repunt de la taxa d’estalvi de les llars en edat de treballar és inferior a la mitjana (i una mica superior per als autònoms que per als treballadors per compte d’altri). En concret, el repunt en la taxa d’estalvi per a les cohorts entre els 65 i els 74 anys és el 32% superior a l’observat en la mitjana per a tota la mostra, que és de 4,6 p. p. Això fa pensar que els factors estructurals podrien estar jugant un paper rellevant a l’hora d’explicar l’augment de l’estalvi, de manera que, possiblement, contribuiran a suavitzar la velocitat a la qual es reduirà la taxa d’estalvi de les llars espanyoles a nivell agregat.

- 1L’AIReF també troba que les generacions més grans són les que han augmentat més l’estalvi. Vegeu el Requadre 2 de l’«Informe sobre la ejecución presupuestaria, deuda pública y regla de gasto 2024», publicat al juliol passat.

- 2En el cas de les llars formades per més d’una persona, agafem l’edat del membre de la llar amb més ingressos.

- 3La taxa d’estalvi és la suma de tots els ingressos menys totes les despeses en el numerador i la suma de tots els ingressos en el denominador. Hem agregat aquests conceptes entre el juliol del 2023 i el juny del 2024 i els hem comparat amb l’any 2019 per obtenir el repunt de la taxa d’estalvi entre aquests dos períodes. Per als ingressos, s’han tingut en compte les principals fonts d’ingressos: nòmines, prestacions d’atur, pensions públiques i ajuts públics. No hem inclòs els lloguers cobrats ni pagats. Pel que fa al consum, hem examinat els moviments amb targetes i les retirades d’efectiu dels caixers i hem inclòs també els rebuts domiciliats i les transferències de persones físiques a jurídiques.

Economia en temps real

Segueix l'evolució de l'economia espanyola a través dels nostres indicadors en temps real i dels articles que trobaràs recollits en aquesta secció.