Encuesta Financiera de las Familias: España no es país para jóvenes

La brecha generacional se agudiza en renta y en riqueza según la última Encuesta Financiera de las Familias publicada por el Banco de España: entre 2001 y 2021, la renta mediana de los hogares con cabeza de familia menor de 35 años bajó un 19,8% y la de los mayores de 74 años aumentó un 40,5%, y entre 2002 y 2022 la riqueza total neta de los hogares menores de 35 años bajó un 72,7% y la de los mayores de 74 años aumentó un 98,7%.

Brecha generacional: un fenómeno que se agudiza en renta y en riqueza

Esta primavera, el Banco de España ha publicado la Encuesta Financiera de las Familias de 2022 (EFF 2022). Se trata de la octava oleada de este estudio que, a partir de algo más de 6.000 encuestas a hogares, caracteriza la distribución de las principales variables de renta y riqueza de los más de 18 millones de hogares españoles.

A nivel agregado, la renta mediana de los hogares ha aumentado en un 1,1% entre 2019 y 20211 y la riqueza neta2 un 3,7% entre 2020 y 2022.3 Así las cosas, en 2022 la renta mediana por hogar en España era de 32.400 euros (media de 43.100 euros) y la riqueza neta mediana, cuyo grueso proviene del valor de los activos reales,4 de 142.700 (promedio de 309.000 euros).

- 1Los datos de ingresos son del año anterior al de la encuesta y los de riqueza, del mismo año de la encuesta. Así, por ejemplo, en la EFF 2022 se pregunta por la riqueza de 2022 y la renta de 2021, mientras que en la EFF 2020 se pregunta por la riqueza de 2020 y la renta de 2019.

- 2Suma de activos reales y activos financieros restando los pasivos financieros.

- 3Todos los importes de este artículo son a precios constantes de 2022, es decir, corregidos por la inflación.

- 4En 2022, un 83,8% de los hogares poseía activos reales y para estos el valor mediano era de 181.300 euros. Por otra parte, un 97,7% de los hogares poseía activos financieros y para estos el valor mediano era de 16.200 euros.

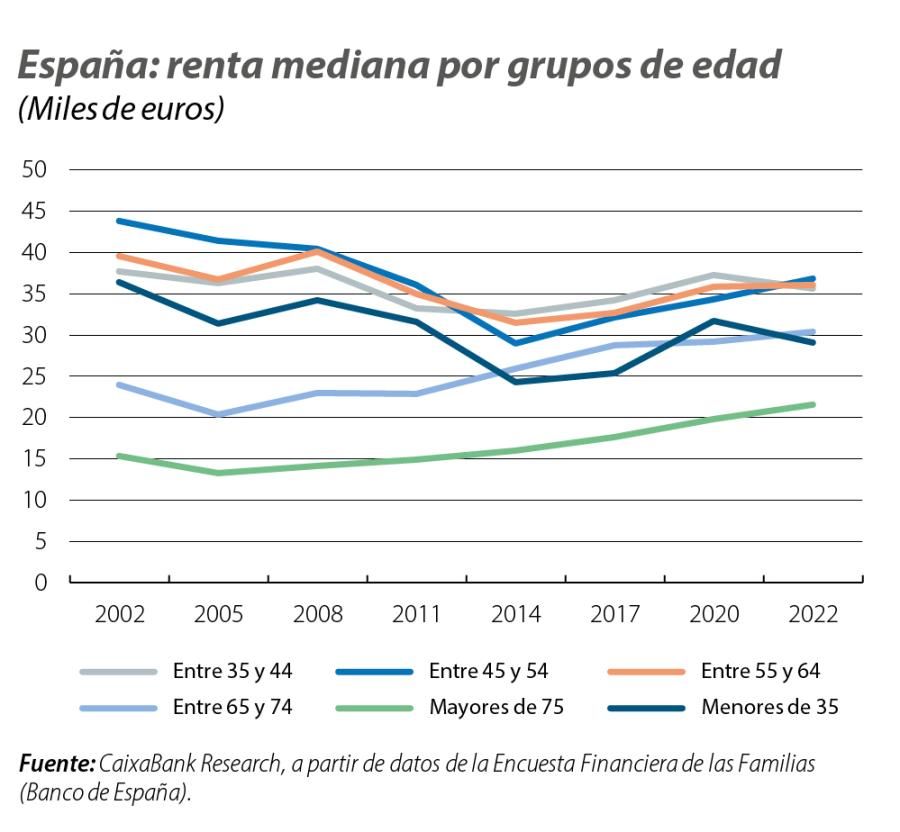

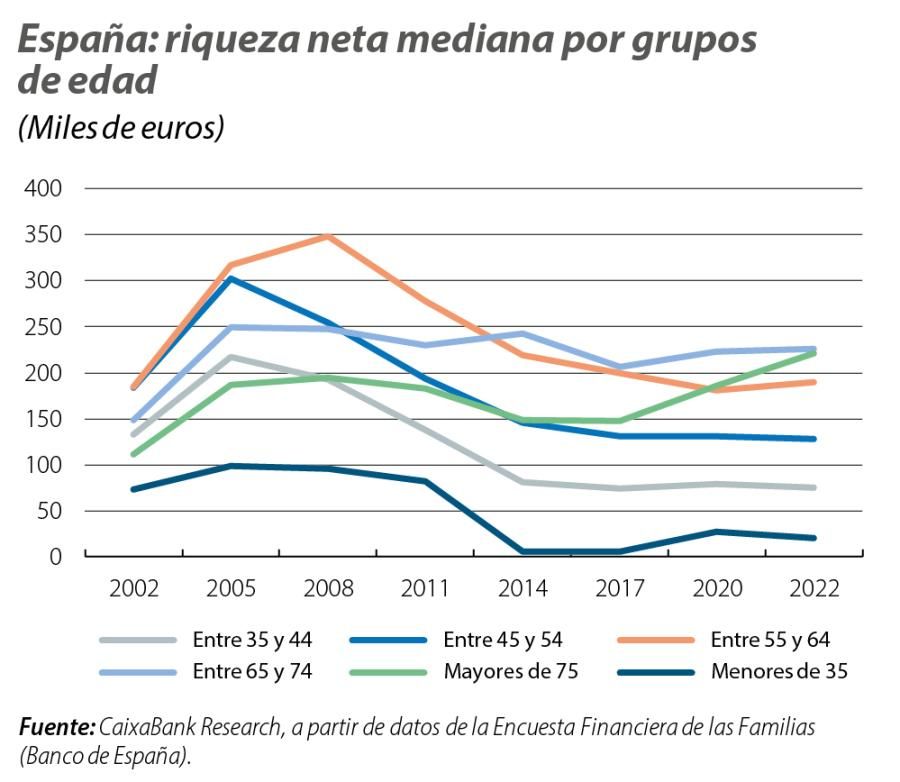

Sin embargo, esta situación agregada enmascara notables diferencias entre generaciones. Según los datos recogidos por las EFF, la brecha generacional es una cuestión tanto de renta como, sobre todo, de riqueza: entre 2001 y 2021, la renta mediana de los hogares con cabeza de familia menor de 35 años (a euros de 2022) bajó en un 19,8%, mientras que la de los mayores de 74 años subió un 40,5%. Cabe matizar, sin embargo, que ambos colectivos disponen de una renta mediana inferior al resto de hogares y que los hogares con cabeza de familia de mayor edad partían de la situación más precaria y siguen siendo los hogares con menores ingresos. Asimismo, la brecha de riqueza entre las generaciones más jóvenes y las de mayor edad también se ha ampliado en las dos últimas décadas: la riqueza total neta de los hogares menores de 35 años bajó un 72,7% entre 2002 y 2022 y la de los mayores de 74 años subió un 98,7%.

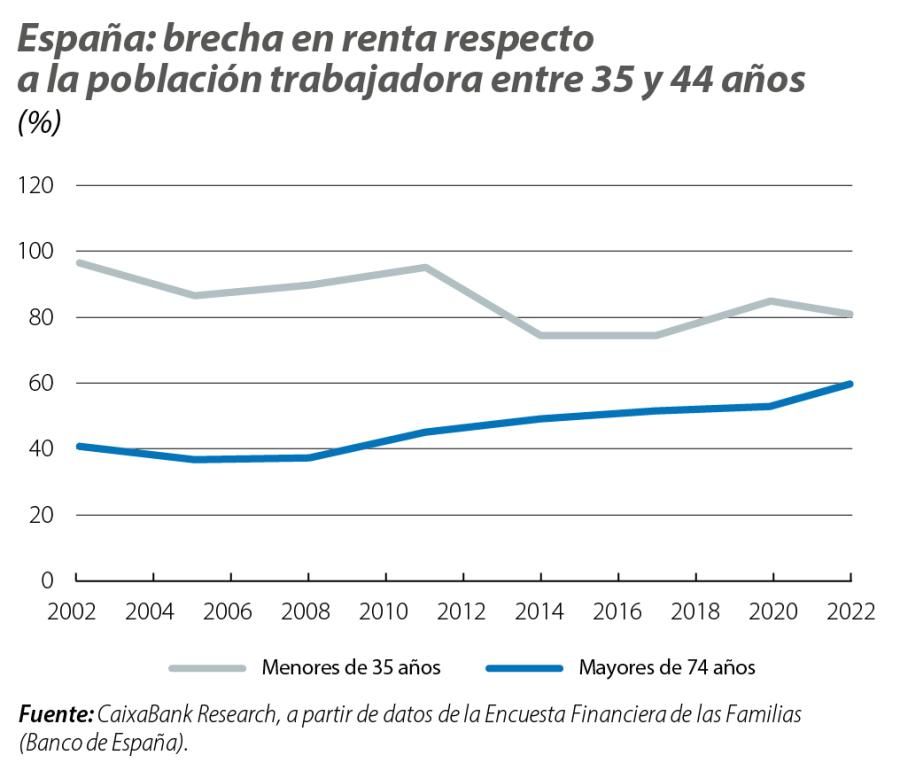

Otra forma de ilustrar la evolución de la brecha generacional es analizando la renta y la riqueza de los jóvenes y los más mayores en relación con el principal grupo en edad trabajadora (35-44 años). En el tercer gráfico se observa que los ingresos de los jóvenes se han alejado en más de 14 puntos desde 2002 respecto a la población trabajadora partiendo de un nivel muy similar, mientras que los mayores de 74 años han reducido su brecha en 20 puntos. Haciendo un ejercicio parecido con la riqueza neta, la ratio de los jóvenes respecto a la población trabajadora ha pasado del 55% en 2002 al 26% en 2022, mientras que para los mayores ha pasado del 84%... ¡a casi triplicar en 2022 la riqueza de los hogares entre 35 y 44 años!

La propiedad de la vivienda, factor clave del aumento de la brecha generacional

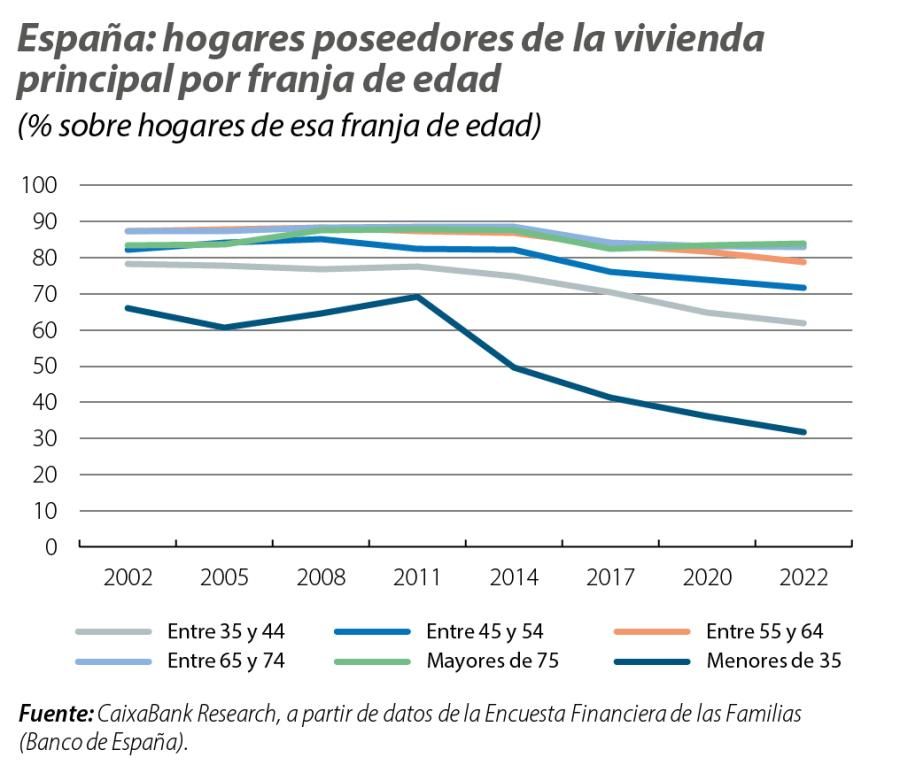

La divergencia entre jóvenes y mayores en riqueza neta se explica en buena parte por el inmobiliario: se ha producido en los últimos 20 años una reducción marcada en la proporción de jóvenes que acceden a una vivienda en propiedad –que ha descendido del 66% en 2002 al 31,8% en 2022– y dentro de los que han adquirido una vivienda, el valor mediano de la vivienda principal en relación con el de los mayores ha pasado de 1,5 en 2002 a 1 en 2022, reflejando posiblemente que los jóvenes compran propiedades más pequeñas y en zonas de menor precio que hace unos años.

Si nos centramos en los activos financieros, también se han producido algunos cambios destacables que ahondan en la brecha generacional y que apuntan a una reducida capacidad de ahorro en los jóvenes. Así, en 2002 el importe mediano en cuentas y depósitos utilizables para realizar pagos de los jóvenes era de 2.120 euros y en 2022 era de 3.270 euros. En cambio, para los mayores de 75 años ha pasado de 2.650 a casi 15.000 euros. La participación de los jóvenes en otros tipos de activos financieros, como fondos de inversión y planes de pensiones o seguros, también se ha reducido de forma notable.5 En todo caso, los activos financieros suponen solamente un 21% de la riqueza bruta total de los hogares en 2022 (21% para los jóvenes y 28% para los mayores de 74 años), por lo que la dificultad para acceder a una vivienda en propiedad es la principal causa del aumento de la brecha generacional.

- 5En 2002 un 5,5% de los hogares jóvenes poseían fondos de inversión y un 18,6%, planes de pensiones o seguros, un porcentaje que había caído hasta el 4,9% y el 12,5%, respectivamente, en 2022. Por su parte, un 2,6% de los hogares de más de 75 años tenían fondos de inversión y un 2,1%, planes de pensiones o seguros en 2002, un porcentaje que había aumentado de forma meteórica hasta el 14,8% y el 12,1%, respectivamente, en 2022.

Caída de la deuda pendiente y del estrés financiero de los hogares: generalizada y también para los jóvenes

Por el lado de los pasivos, cabe destacar que se ha producido una caída generalizada de la deuda de los hogares en todos los segmentos, lo que refleja el notable proceso de desapalancamiento de las familias españolas desde 2010. Si nos centramos en el periodo más reciente, el saldo vivo mediano en vivienda principal para los hogares endeudados se ha reducido un 9,7% entre 2020 y 2022, en el caso de otras propiedades ha descendido un 27,3% y para préstamos al consumo ha caído un 9,2%.6

Si miramos la reducción del saldo vivo de los hogares con deuda por franjas de edad, observamos que los jóvenes se encuentran entre los que más han reducido el importe de la deuda mediana en vivienda principal (–14,2% entre 2020 y 2022), una reducción algo mayor que para las familias con cabeza del hogar entre 35 y 55 años, pero algo menor que para los hogares entre 65 y 74 años. Dado que una menor proporción de hogares jóvenes posee una vivienda en propiedad, también se ha reducido la proporción que cuenta con deuda hipotecaria: solo un 20,6% de los hogares con cabeza de familia menor a 35 años ha contraído deuda hipotecaria para adquirir su vivienda principal (–24,4 p. p. respecto a 2002). Asimismo, el nivel de endeudamiento de los jóvenes que se endeudan parece razonable en relación con sus ingresos (como veremos, los indicadores de estrés financiero de los jóvenes son inferiores a la media). Sin embargo, una mayor proporción de hogares jóvenes tienen deudas relacionadas con préstamos al consumo (un 28,5% en 2022, +5,2 p. p. respecto a 2002).

La disminución del nivel de endeudamiento ha permitido reducir la carga financiera entre 2020 y 2022 a pesar del aumento de los tipos de interés. En efecto, la carga financiera mediana, medida como los pagos por servicio de la deuda (amortización + intereses) entre los ingresos de los hogares endeudados, ha disminuido de forma notable entre 2020 y 2022, pasando del 15,8% hasta el 13,7%, el mínimo de toda la serie histórica. La reducción de la carga financiera ha sido incluso superior para los hogares menores de 35 años (del 15,5% en 2020 al 12,1% en 2022).

Finalmente, la proporción de hogares que habitualmente se consideran financieramente vulnerables –aquellos con cargas financieras superiores al 40% de la renta bruta del hogar– también ha disminuido de forma importante entre 2020 y 2022, del 10,5% al 8,1% del total de hogares (el pico alcanzado en la crisis financiera fue del 16,8%). En el caso de los jóvenes, los vulnerables representan apenas el 4,7% de los endeudados jóvenes, aunque, de nuevo, cabe recordar que solo el 58% de hogares con cabeza de familia joven (los cuales obviamente no incluyen a jóvenes viviendo con sus progenitores) habían contraído algún tipo de deuda.

En definitiva, la EFF 2022 apunta a un fortalecimiento de la posición financiera de las familias a nivel agregado, con una disminución del nivel de endeudamiento que ha permitido reducir la carga financiera. Sin embargo, en temas distribucionales, la brecha entre generaciones continúa aumentando, especialmente en lo que se refiere a riqueza.

- 6

Nótese que la reducción del importe de la deuda refleja tanto las amortizaciones normales y anticipadas de la deuda existente como el importe de los nuevos préstamos y créditos. Las entrevistas de la EFF 2022 se realizaron entre el 2S 2022 y el 1S 2023, de forma que ya recoge parcialmente el impacto de las subidas de tipos de interés.

Demografía

¿De qué manera impacta la demografía en el crecimiento económico, la reasignación del modelo productivo, el mercado laboral o la productividad?

Desigualdad

Analizamos las causas y las consecuencias de la desigualdad y qué políticas pueden fomentar un crecimiento económico inclusivo que se distribuya de manera equitativa en la sociedad.