Els metalls poden guanyar més «lluentor»?

El preu dels metalls industrials ha repuntat d'un temps cap aquí a causa de la reactivació de l'activitat mundial i la persistència de limitacions en alguns subministraments. Continuaran pujant en el futur?

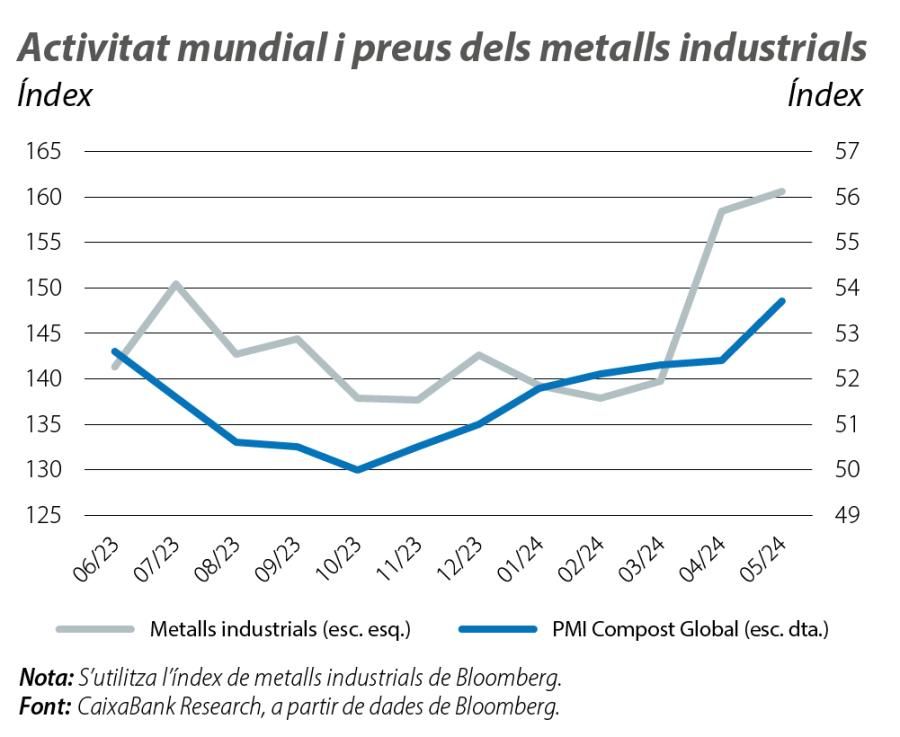

El 2023, el preu dels metalls industrials1 va experimentar una reculada de l’11% arran de la feblesa del creixement econòmic. No obstant això, des de l’inici d’enguany i, en concret, des del final de març, som testimonis d’un augment de la demanda de la majoria d’aquests metalls, focalitzat als sectors de l’automòbil i de les energies renovables, a mesura que l’activitat industrial s’ha anat dinamitzant a nivell mundial, en especial als països emergents. Aquest aspecte, unit a la persistència de limitacions en el subministrament d’alguns metalls clau, s’ha reflectit en el repunt dels preus de la majoria d’aquestes primeres matèries. Així, per exemple, dins el grup dels metalls no ferrosos, des de l’inici de l’any, el coure acumula un ascens del 15%; l’alumini, del 6%, i el níquel, del 5%. El sector també ha millorat la seva rendibilitat gràcies a l’abaratiment de l’energia i del transport, la qual cosa ha comportat la millora del sentiment inversor cap a aquests actius.

- 1. L’índex de metalls bàsics del Banc Mundial inclou l’alumini, el coure, el plom, el níquel, l’estany i el zinc.

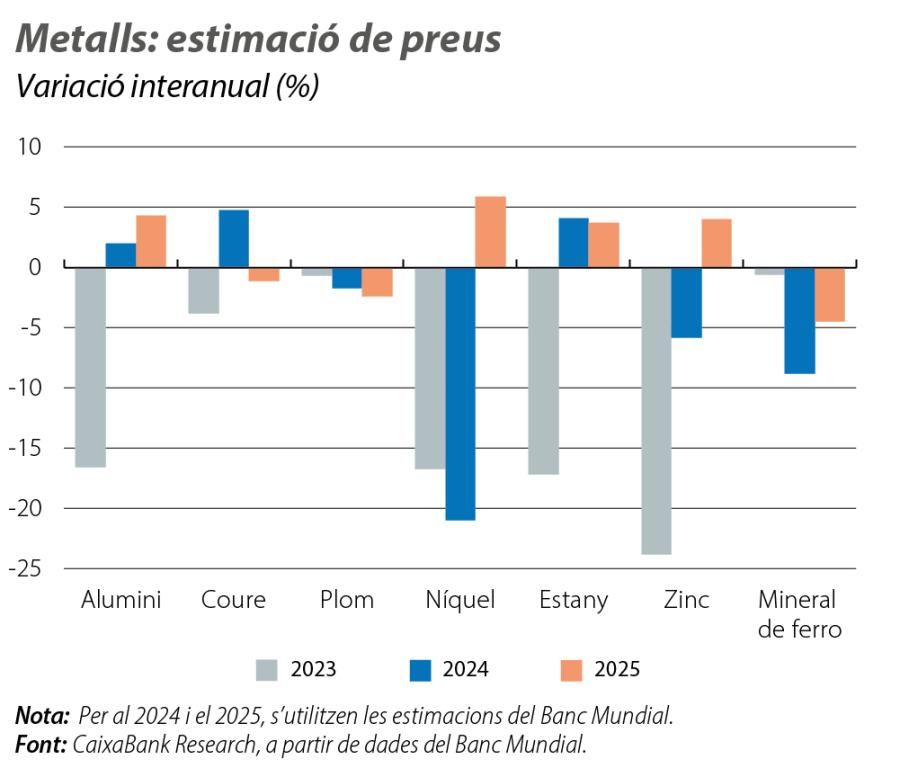

Si intentem dilucidar quin serà el comportament dels preus dels metalls industrials, a priori, sembla probable que la volatilitat en els preus es mantingui com la dinàmica predominant en els propers mesos, ateses les forces alcistes que discutim tot seguit, però també amb riscos a curt termini, com la persistència d’una política monetària restrictiva a nivell global o com els dubtes sobre la Xina. Pel costat de l’oferta, continuarà la pressió de les restriccions comercials, vinculades a la recent prohibició d’Occident sobre els metalls russos,2 que podria reduir l’oferta d’alumini i de coure a nivell mundial, i a la imposició de límits a l’exportació d’estany a Myanmar i a Indonèsia, dos països que, en conjunt, són responsables del 40% de la producció mundial d’aquest metall. De la mateixa manera, el Banc Mundial considera que l’oferta global de coure es veurà reduïda a causa de les retallades i de les interrupcions de la producció a l’Amèrica del Sud, igual que la de zinc, com a resposta dels productors a la feblesa dels preus al llarg del 2022 i el 2023. Mentrestant, s’estima que la bona marxa de la inversió xinesa als sectors industrial i de les infraestructures hauria d’ajudar a compensar la seva menor demanda d’alguns metalls, com el mineral de ferro, vinculada a la feblesa del seu sector immobiliari. A la resta del món, l’inici de les retallades de tipus d’interès de les polítiques monetàries podria ser un al·licient per a l’activitat econòmica i per a la demanda de metalls bàsics.

- 2. A l’abril, els EUA i el Regne Unit van prohibir la importació d’alumini, de coure i de níquel amb origen a Rússia i produïts a partir del 13 d’abril del 2024. És una de les sancions més directes als metalls russos des de l’inici de la guerra a Ucraïna, ja que es prohibeix de manera efectiva el lliurament d’aquests metalls als magatzems de la Borsa Mercantil de Chicago i de la Borsa de Metalls de Londres (CME i LME, per les sigles en anglès, respectivament), principals borses de negociació i de referència per fixar els preus dels metalls mundials.

Si ampliem l’horitzó de les perspectives dels metalls industrials a un termini més llunyà, cada vegada són més els analistes que albiren un futur en què aquestes primeres matèries tindran un paper protagonista i en què les tensions entre l’oferta i la demanda seran cada vegada més freqüents i determinants en el nivell dels preus. Entre els arguments que donen forma a aquest escenari hi hauria, en primer lloc, l’escassa inversió al sector miner i extractiu en les dues últimes dècades. I és que el rendiment poc atractiu que fins ara han tingut moltes inversions en projectes a llarg termini, unit a la inestabilitat dels Governs de moltes de les nacions productores, ha desembocat en el descens de la capacitat productiva i del nivell d’existències.

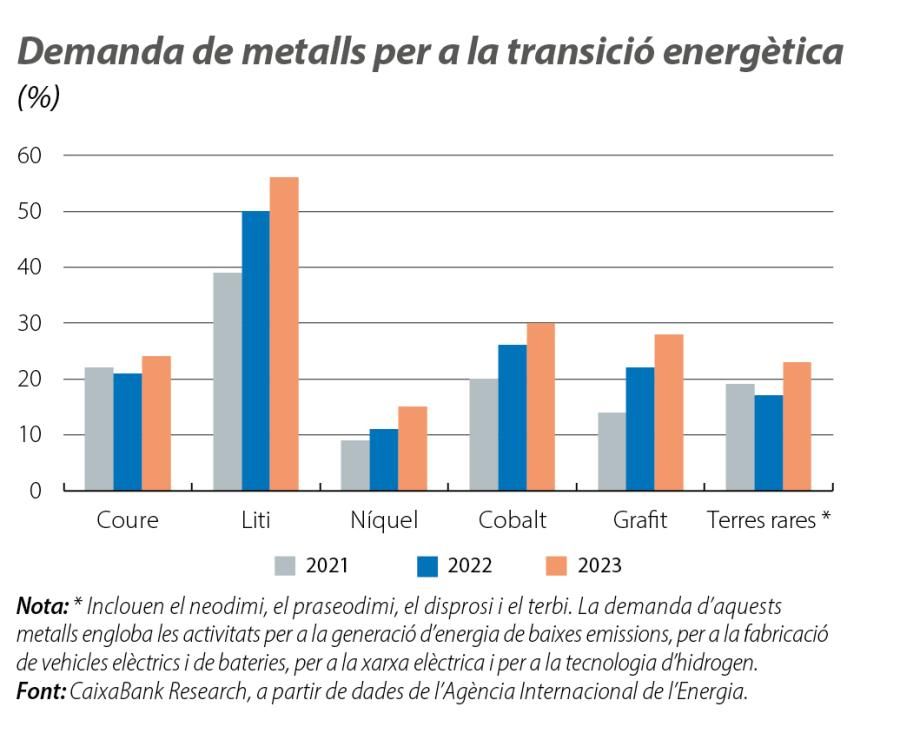

En segon lloc, l’avanç de les polítiques de descarbonització i de sostenibilitat mediambiental. La transició energètica és un procés intensiu en l’ús de metalls, tant en la implantació de noves fonts d’energia renovables com en l’adaptació de la indústria a aquestes noves fonts. S’estima que la demanda de metalls per a finalitats «verdes» creixerà el 7% cada any fins al 2050 (any en què els països de la COP28 s’han compromès a reduir a zero les emissions netes de diòxid de carboni), el doble del que ha crescut la demanda conjunta d’alumini i de coure en els 13 últims anys.3 En aquest context, el coure encara tindrà més protagonisme, perquè, a més de ser el millor conductor d’energia elèctrica (només per darrere de la plata), el desenvolupament de parcs solars i eòlics i la fabricació de vehicles elèctrics requereixen gairebé el doble de quantitat de coure que les centrals elèctriques basades en combustibles fòssils i que els automòbils de combustió fòssil.4 I cada vegada és més difícil i costós extreure en noves mines metall en la mateixa quantitat i qualitat. En tercer lloc, el desenvolupament de la intel·ligència artificial (IA) i dels centres de dades. L’entrenament de models d’IA i el seu posterior ús comporten un increment notable de la demanda d’electricitat.5 Aquest aspecte requereix una xarxa elèctrica prou extensa i actualitzada per poder assegurar el subministrament, de manera que el seu creixement comportarà també un augment de la demanda de metalls.

- 3. L’Agència Internacional de l’Energia (IEA, per les sigles en anglès) estima que la fabricació d’un vehicle elèctric requereix fins a sis vegades més pes de metall que la fabricació d’un cotxe de combustió tèrmica.

- 4. Vegeu Thermal Management for EV Power Electronics 2024-2034: Forecasts, Technologies, Markets, and Trends, ID TechEx, març del 2024.

- 5. La IEA apunta que una cerca a Google basada en ChatGPT consumeix gairebé 10 vegades més electricitat que una cerca tradicional.

No obstant això, aquest escenari futur no està exempt de riscos que poden alterar la senda d’increment de la demanda, i dels preus, dels metalls. D’una banda, hi hauria el ritme d’execució de la transició energètica, que depèn de múltiples condicionants i que variarà en funció dels països. El producte final es podria veure alterat per aspectes com el grau de compromís dels Governs dels països emergents i/o de baixos ingressos, la falta d’inversió (pública i privada) en projectes a llarg termini, i la irrupció de riscos geopolítics. Aquests aspectes, així mateix, també afectarien de manera negativa l’expansió de la xarxa elèctrica a nivell mundial. Un altre dels riscos estaria vinculat amb el ritme del desenvolupament tecnològic. Habitualment, els avanços tecnològics han comportat un menor ús de metalls o han produït un canvi en l’ús (demanda) d’un metall per un altre, la qual cosa afavoreix el relaxament dels preus.

- 1. L’índex de metalls bàsics del Banc Mundial inclou l’alumini, el coure, el plom, el níquel, l’estany i el zinc.

- 2. A l’abril, els EUA i el Regne Unit van prohibir la importació d’alumini, de coure i de níquel amb origen a Rússia i produïts a partir del 13 d’abril del 2024. És una de les sancions més directes als metalls russos des de l’inici de la guerra a Ucraïna, ja que es prohibeix de manera efectiva el lliurament d’aquests metalls als magatzems de la Borsa Mercantil de Chicago i de la Borsa de Metalls de Londres (CME i LME, per les sigles en anglès, respectivament), principals borses de negociació i de referència per fixar els preus dels metalls mundials.

- 3. L’Agència Internacional de l’Energia (IEA, per les sigles en anglès) estima que la fabricació d’un vehicle elèctric requereix fins a sis vegades més pes de metall que la fabricació d’un cotxe de combustió tèrmica.

- 4. Vegeu Thermal Management for EV Power Electronics 2024-2034: Forecasts, Technologies, Markets, and Trends, ID TechEx, març del 2024.

- 5. La IEA apunta que una cerca a Google basada en ChatGPT consumeix gairebé 10 vegades més electricitat que una cerca tradicional.

Canvi climàtic i transició verda

Quines polítiques s’implementaran per aturar el canvi climàtic? Quines implicacions té per a tots els agents la transició verda cap a una economia més sostenible?