L’economia portuguesa perd vigor en el 2T

En el 2T, el PIB registra un avanç exigu, i la creació d'ocupació i la inflació es desacceleren a l'agost.

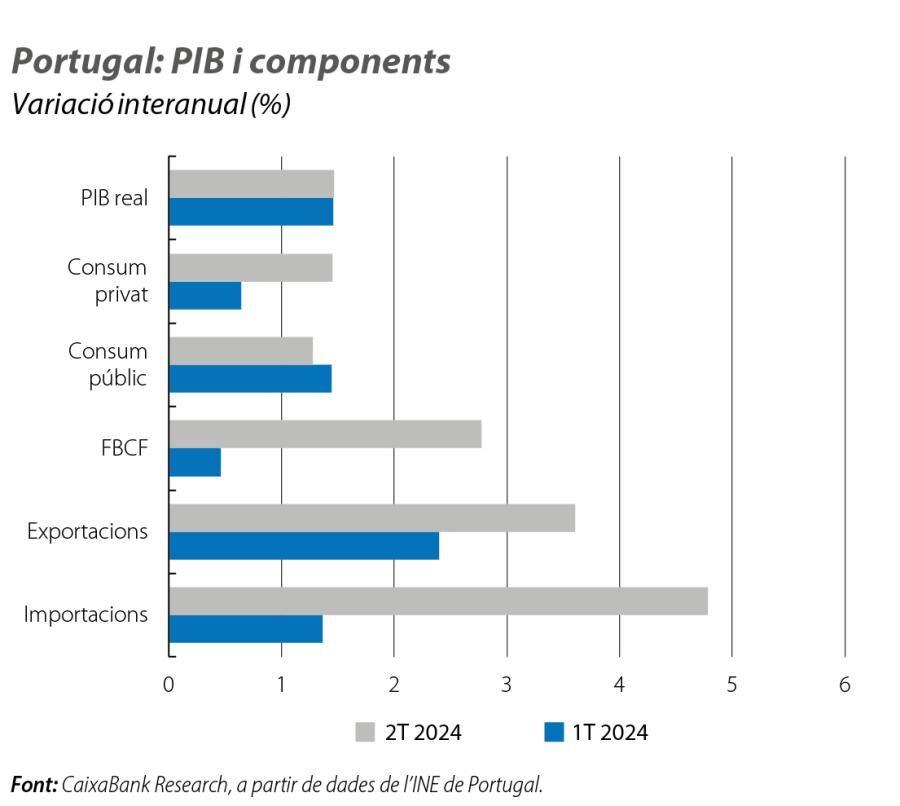

En el 2T 2024, el PIB va créixer només el 0,1% intertrimestral, una desacceleració significativa en relació amb el 0,8% registrat en el 1T. Aquest comportament s’explica per l’alentiment de les exportacions i per l’acceleració de les importacions, que comporta una contribució negativa de la demanda externa al creixement intertrimestral del PIB (–0,4 p. p.), en contrast amb una aportació positiva de la demanda interna (+0,5 p. p.), impulsada per la inversió en maquinària i en material de transport. En canvi, el consum privat es desaccelera. En termes anuals, el creixement del PIB es manté en l’1,5%.

Malgrat que la dada del 2T ha estat inferior a la prevista per CaixaBank Research, continuem sent raonablement optimistes sobre l’evolució de l’activitat durant la segona meitat de l’any, gràcies al turisme, a la correcció de la inflació i a la caiguda dels costos de finançament. A més a més, l’augment gradual de l’execució dels fons europeus donarà suport a la inversió. En conseqüència, continuem projectant un creixement del PIB per damunt de l’1,5% el 2024 i amb riscos a l’alça.

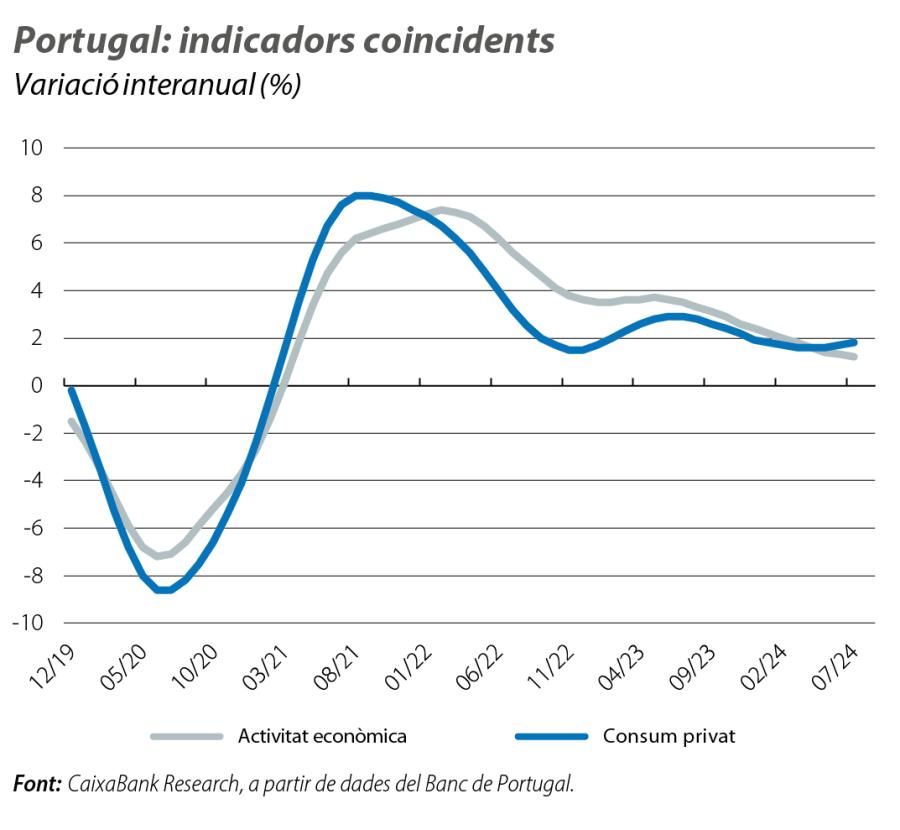

D’una banda, l’indicador d’activitat del Banc de Portugal es va desaccelerar al juliol i va apuntar un creixement interanual de l’1,2%, mentre que l’indicador corresponent al consum privat es va tornar a accelerar al juliol, fins a l’1,8% interanual. Per la seva banda, els indicadors de sentiment de l’agost mostren cautela entre els consumidors i optimisme a la construcció i a la indústria. Finalment, les dades turístiques continuen evolucionant de forma favorable, amb un augment interanual del nombre de turistes i de les pernoctacions del 6% i del 5%, respectivament.

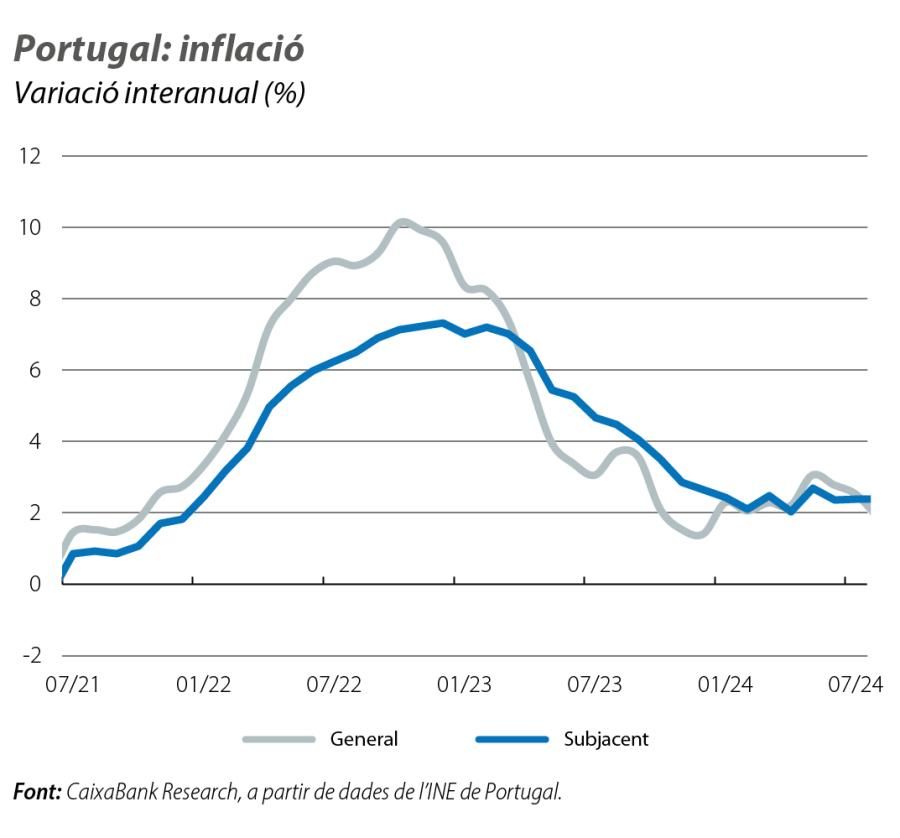

La inflació es desaccelera fins a l’1,9% a l’agost, 6 dècimes menys que al juliol, a conseqüència d’una caiguda de l’1,4% en els preus dels productes energètics i d’una desacceleració fins al 0,8% (el 2,8% al juliol) dels aliments. Sense aquests dos components, la taxa subjacent s’estabilitza en el 2,4%, la qual cosa confirma la lentitud del procés desinflacionista. En els propers mesos, el comportament podria ser menys favorable, en especial per l’evolució dels preus dels béns energètics: el Govern ha anunciat recentment la retirada parcial de les mesures de suport als combustibles. Així mateix, a partir de l’octubre, s’actualitzaran els preus i les tarifes de l’electricitat i del gas natural. Aquests factors donen suport a la nostra expectativa d’un repunt de la inflació en els últims mesos de l’any, mentre que la taxa subjacent es mantindrà al voltant del 2,4%.

En el 2T, el ritme d’avanç de l’ocupació es va desaccelerar des del 2,8% interanual anotat en el 1T fins a l’1,0 i es va situar en 5,1 milions de treballadors, màxim des del 3T 2008. Pel que fa als salaris, la remuneració bruta mensual real mitjana per treballador va augmentar el 3,6% en el 2T i va apuntar a una recuperació del poder adquisitiu dels ocupats, un senyal positiu per a l’impuls del consum privat.