La economía portuguesa pierde brío en el 2T

El PIB portugués registra un exiguo avance en el 2T, y la creación de empleo y la inflación se desaceleran en agosto.

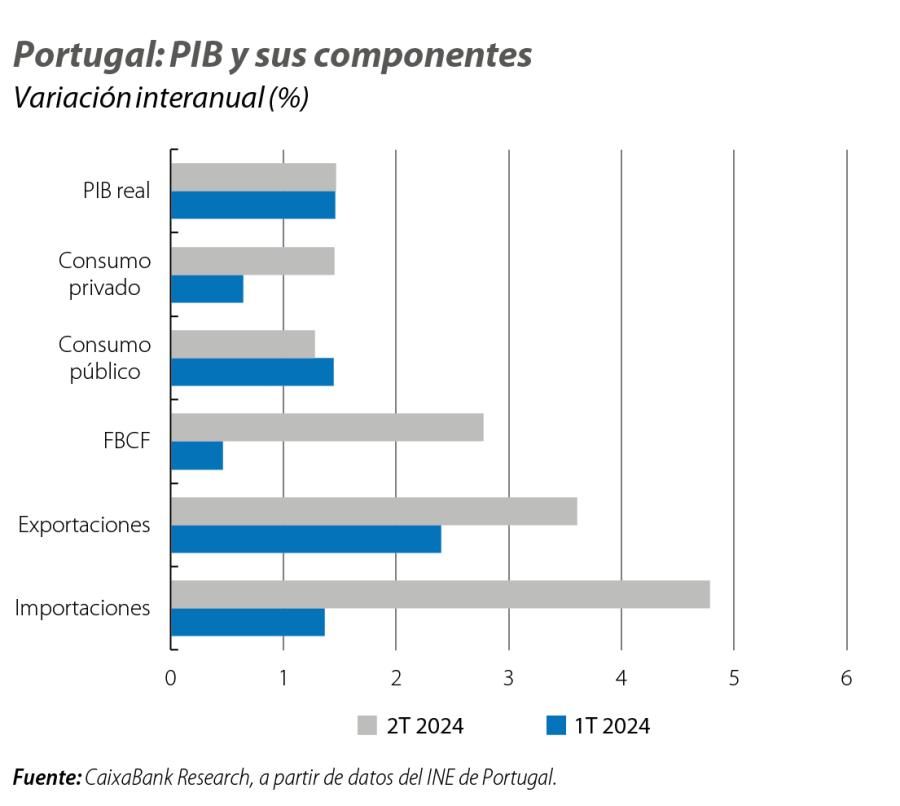

En el 2T, el PIB registra un exiguo avance, si bien la composición del crecimiento ofrece algunos aspectos positivos

En el 2T 2024, el PIB creció solo un 0,1% intertrimestral, una desaceleración significativa respecto al 0,8% registrado en el 1T. Este comportamiento se explica por la ralentización de las exportaciones y la aceleración de las importaciones, que lleva a una contribución negativa de la demanda externa al crecimiento intertrimestral del PIB (–0,4 p. p.), en contraste con una aportación positiva de la demanda interna (+0,5 p. p.), apoyada en la inversión en maquinaria y material de transporte. En cambio, el consumo privado se desacelera. En términos anuales, el crecimiento del PIB se mantiene en el 1,5%.

Aunque el dato del 2T ha resultado inferior al previsto por CaixaBank Research, seguimos siendo razonablemente optimistas sobre la evolución de la actividad en la segunda mitad del año gracias al turismo, la corrección de la inflación y la caída de los costes de financiación. Además, el aumento gradual de la ejecución de los fondos europeos respaldará la inversión. En consecuencia, seguimos proyectando un crecimiento del PIB por encima del 1,5% en 2024, y con riesgos al alza.

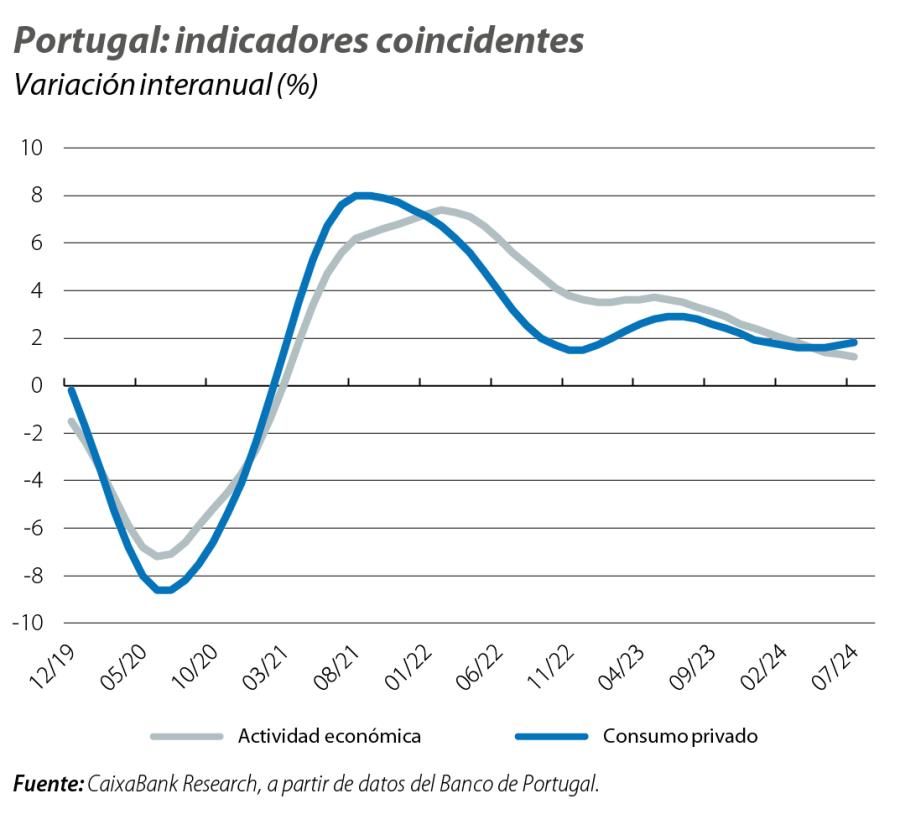

Los indicadores de actividad del 3T muestran un comportamiento mixto

Por un lado, el indicador de actividad del Banco de Portugal se desaceleró en julio, apuntando a un crecimiento interanual del 1,2%, mientras que el indicador correspondiente al consumo privado volvió a acelerarse en julio, hasta el 1,8% interanual. Por su parte, los indicadores de sentimiento de agosto muestran cautela entre los consumidores y optimismo en la construcción y la industria. Por último, los datos turísticos siguen evolucionando favorablemente, con un aumento interanual del número de turistas y de las pernoctaciones del 6% y del 5%, respectivamente.

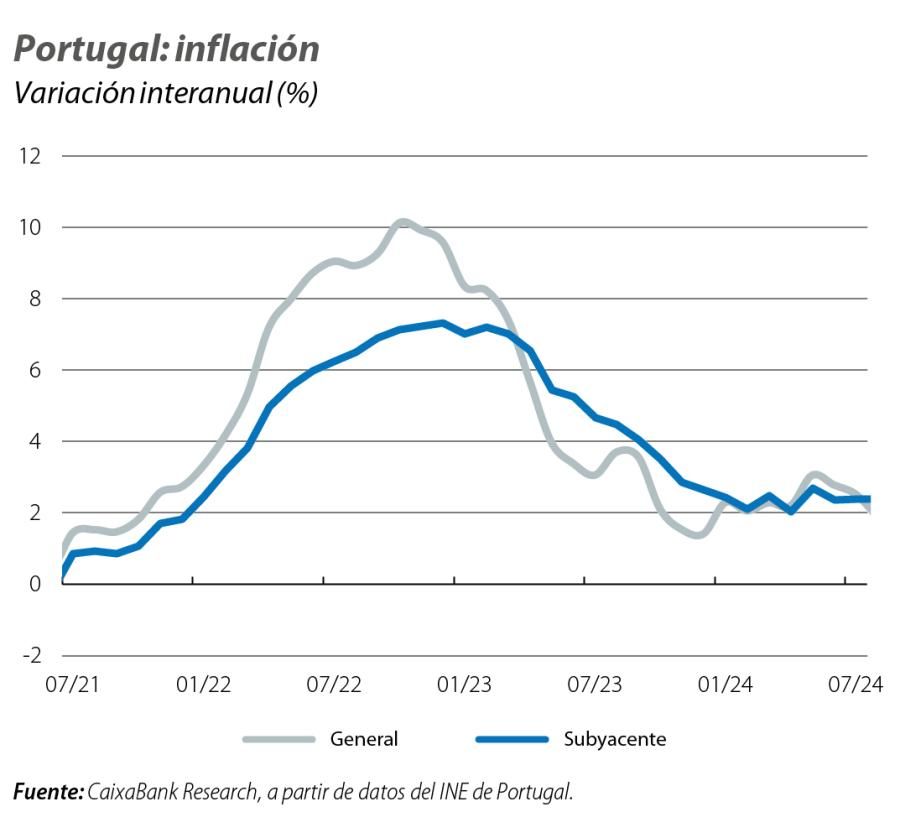

La inflación se desacelera hasta el 1,9% en agosto

La inflación se desacelera hasta el 1,9% en agosto, 6 décimas menos que en julio, como consecuencia de una caída del 1,4% en los precios de los productos energéticos y de una desaceleración hasta el 0,8% (2,8% en julio) de los alimentos. Sin estos dos componentes, la tasa subyacente se estabiliza en el 2,4%, lo que confirma la lentitud del proceso desinflacionario. En los próximos meses, el comportamiento podría ser menos favorable, especialmente por la evolución de los precios de los bienes energéticos: el Gobierno anunció recientemente la retirada parcial de las medidas de apoyo a los combustibles. Asimismo, a partir de octubre, se actualizarán los precios y las tarifas de la electricidad y el gas natural. Estos factores respaldan nuestra expectativa de un repunte de la inflación en los últimos meses del año, mientras que la tasa subyacente se mantendrá en torno al 2,4%.

La creación de empleo se desacelera

En el 2T, el ritmo de avance de la ocupación se desaceleró desde el 2,8% interanual anotado en el 1T hasta el 1,0%, situándose en 5,1 millones de trabajadores, máximo desde el 3T 2008. En cuanto a los salarios, la remuneración bruta mensual real media por trabajador aumentó un 3,6% en el 2T, apuntando a una recuperación del poder adquisitivo de los ocupados, una señal positiva para el impulso del consumo privado.