L’economia portuguesa agafa embranzida en el 4T 2024

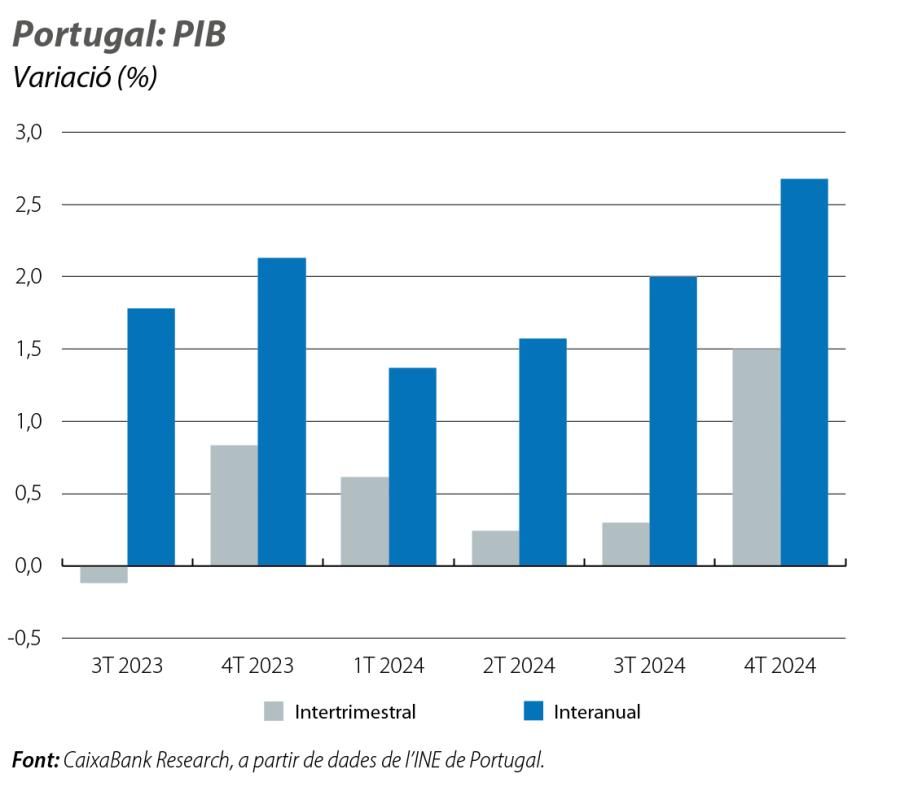

El PIB va sorprendre positivament en el 4T 2024 amb un avanç intertrimestral de l’1,5%, que va situar el creixement del conjunt de l’any en l’1,9%. El bon comportament en el tram final del 2024 introdueix riscos a l’alça, per l’efecte arrossegament, en la previsió actual de CaixaBank Research per al 2025 (el 2,3%).

El PIB va sorprendre positivament en el 4T 2024

El PIB va sorprendre positivament en el 4T 2024 amb un avanç intertrimestral de l’1,5% (el 2,7% interanual), que va situar el creixement del conjunt de l’any en l’1,9%, per damunt de la previsió de CaixaBank Research (l’1,7%) i del consens d’analistes. El bon comportament en el tram final del 2024 introdueix riscos a l’alça, per l’efecte arrossegament, en la previsió actual de CaixaBank Research per al 2025 (el 2,3%).

Per components, la inversió s’hauria de recuperar, ateses les expectatives d’acceleració en l’execució dels fons NGEU, que entren en el seu penúltim any, en un entorn, a més a més, amb condicions de finançament menys restrictives. El consum privat també mantindrà un dinamisme notable, gràcies a la solidesa del mercat laboral i a l’avanç de la renda disponible real de les famílies. Considerem que la demanda externa tindrà una lleugera contribució negativa al creixement del PIB, derivada d’una acceleració de les importacions i d’unes exportacions que es veuran afectades negativament per un context internacional encara incert pel que fa a l’impacte de les polítiques més proteccionistes dels EUA.

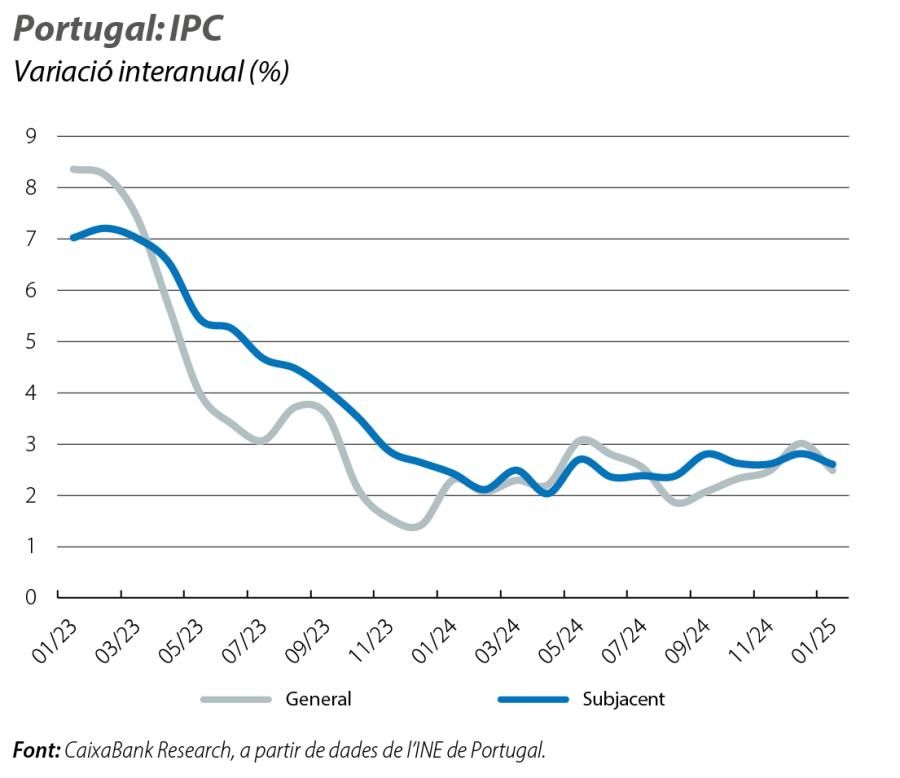

La inflació recula al gener

L’IPC general va disminuir fins al 2,5% al gener, en relació amb el 3,0% del mes anterior, i la taxa subjacent va passar del 2,8% al 2,6%. Aquesta correcció s’explica, en part, per l’efecte base associat tant al final de l’exempció de l’IVA en un conjunt de béns alimentaris essencials com a l’augment de preus de l’electricitat, que es van produir al gener del 2024. No obstant això, les dades del gener són superiors a les registrades fa un any (el 2,3% la taxa general i el 2,4% la subjacent), la qual cosa reflecteix la resistència a la baixa de la inflació en aquest últim tram fins a assolir l’objectiu del 2%.

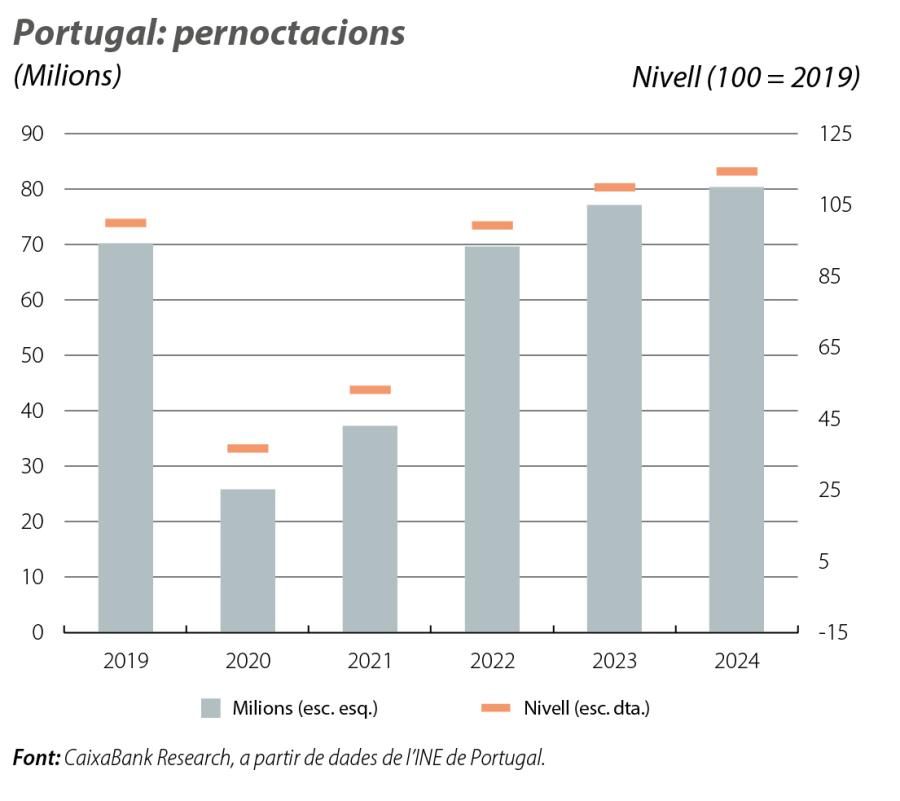

Nou rècord al sector turístic el 2024

Nou rècord al sector turístic el 2024, amb 31,6 milions d’arribades de turistes i 80,3 milions de pernoctacions, la qual cosa representa creixements del 5,2% i del 4,0%, respectivament. L’increment de pernoctacions va ser superior entre els estrangers (el +4,8% vs. el 2,4% dels residents). Pel que fa als mercats emissors, el Regne Unit continua sent líder, tot i que els creixements més intensos de les pernoctacions són de turistes del Canadà i dels EUA (el +17,1% i el +12,1%, respectivament). De cara al 2025, les perspectives continuen sent molt positives, arran de la recuperació del poder adquisitiu i del manteniment d’un dòlar fort.

Els comptes públics acaben el 2024 en terreny positiu per segon any consecutiu

El saldo pressupostari (en termes de caixa) es va situar en el 0,1% del PIB en el conjunt de l’any, en relació amb l’1,7% del 2023 (un cop exclòs l’impacte de la transferència del Fons de Pensions de la CGD a la CGA). El menor superàvit s’explica per l’intens creixement de la despesa (el 9,2%, en relació amb el 5,1% dels ingressos). En tot cas, el lleuger saldo positiu millora l’estimació del Govern (el –0,4% del PIB). A partir d’aquest resultat, estimem que, en termes de comptabilitat nacional, el superàvit s’haurà situat al voltant de l’1,0% del PIB, la qual cosa, si es confirma, superaria àmpliament l’estimació del Govern (el 0,4%) i de CaixaBank Research (el 0,5%).