La economía portuguesa toma brío en el 4T 2024

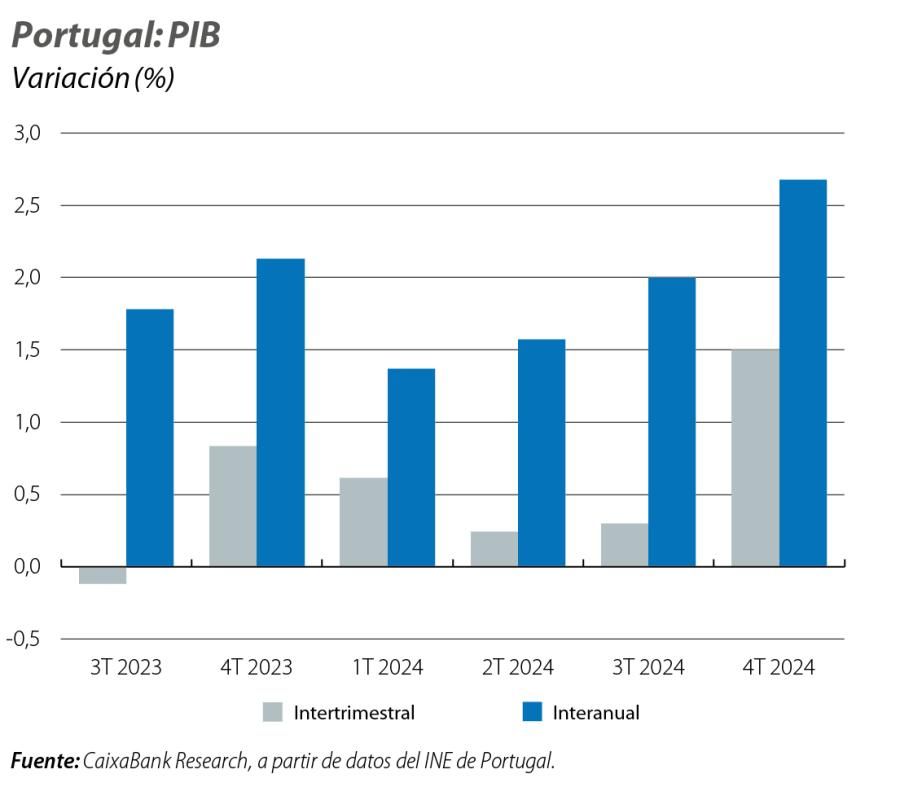

El PIB sorprendió positivamente en el 4T 2024 con un avance intertrimestral del 1,5%, que situó el crecimiento en el conjunto del año en el 1,9%, El buen comportamiento en el tramo final de 2024 introduce riesgos al alza, por el efecto arrastre, en la previsión actual de CaixaBank Research para 2025 (2,3%).

El PIB sorprendió positivamente en el 4T 2024

El PIB sorprendió positivamente en el 4T 2024 con un avance intertrimestral del 1,5% (2,7% interanual), que situó el crecimiento en el conjunto del año en el 1,9%, por encima de la previsión de CaixaBank Research (1,7%) y del consenso de analistas. El buen comportamiento en el tramo final de 2024 introduce riesgos al alza, por el efecto arrastre, en la previsión actual de CaixaBank Research para 2025 (2,3%).

Por componentes, la inversión debería recuperarse, dadas las expectativas de aceleración en la ejecución de los fondos NGEU, que entran en su penúltimo año, en un entorno, además, con condiciones de financiación menos restrictivas. El consumo privado también mantendrá un notable dinamismo, gracias a la solidez del mercado laboral y al avance de la renta disponible real de las familias. Consideramos que la demanda externa tendrá una ligera contribución negativa al crecimiento del PIB, derivada de una aceleración de las importaciones junto con unas exportaciones que se verán afectadas negativamente por un contexto internacional aún incierto respecto al impacto de las políticas más proteccionistas de EE. UU.

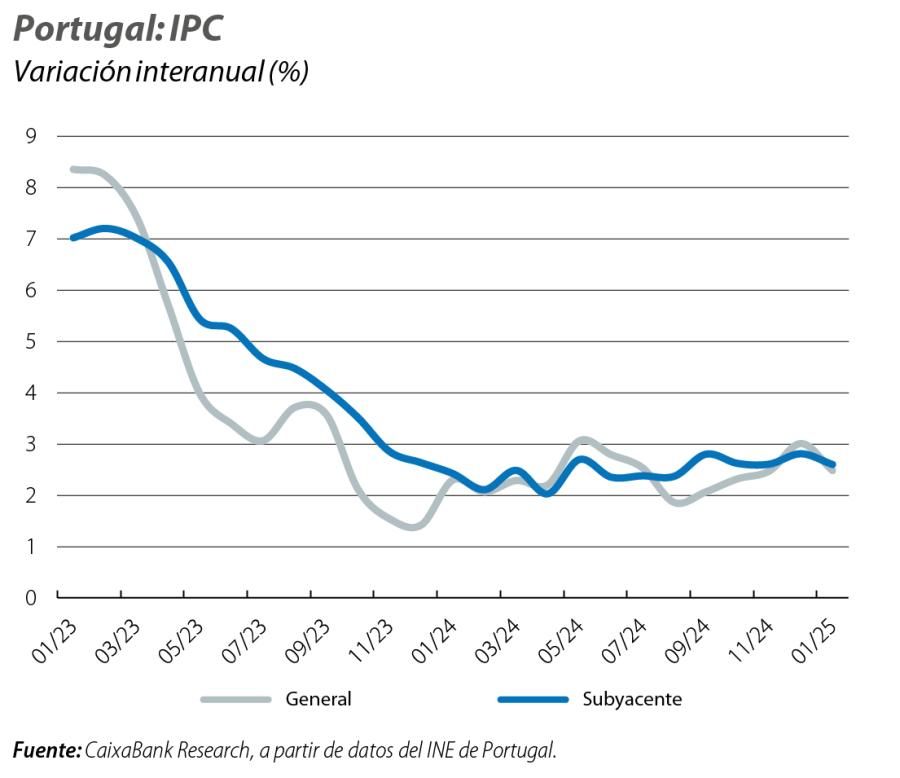

La inflación desciende en enero

El IPC general disminuyó al 2,5% en enero, frente al 3,0% del mes anterior, mientras que la tasa subyacente pasó del 2,8% al 2,6%. Esta corrección se explica, en parte, por un efecto base asociado tanto al fin de la exención del IVA en un conjunto de bienes alimentarios esenciales como al aumento de precios de la electricidad, que se produjeron en enero de 2024. No obstante, los datos de enero son superiores a los registrados hace un año (2,3% la tasa general y 2,4% la subyacente), lo que refleja la resistencia a la baja de la inflación en este último tramo hasta alcanzar el objetivo del 2%.

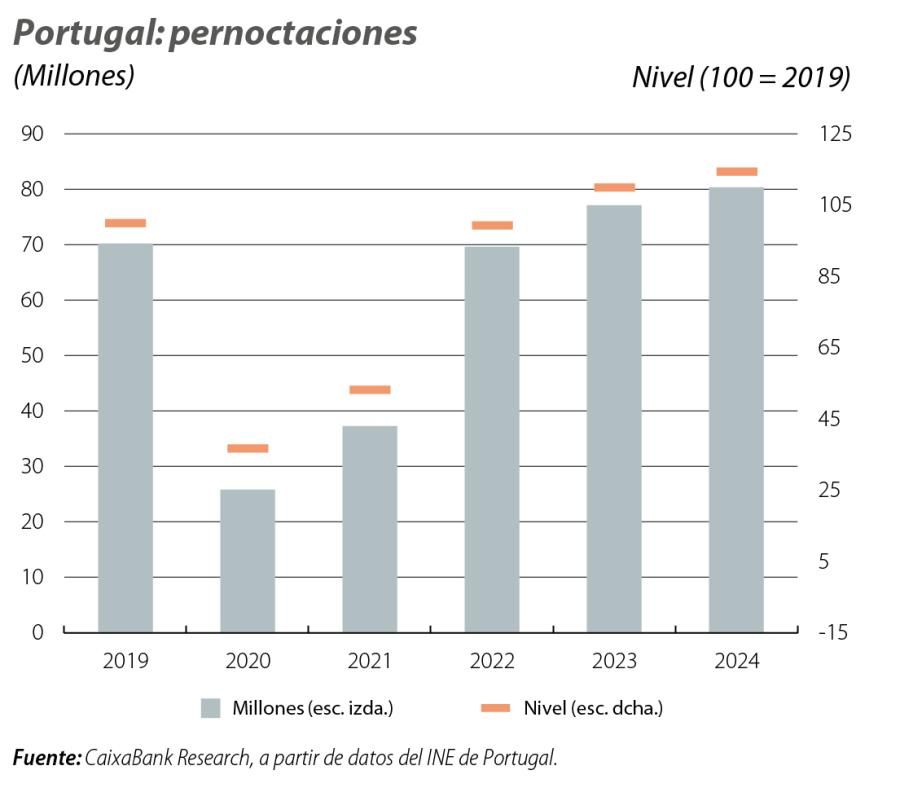

Nuevo récord en el sector turístico en 2024

Nuevo récord en el sector turístico en 2024, con 31,6 millones de llegadas de turistas y 80,3 millones de pernoctaciones, lo que supone crecimientos del 5,2% y el 4,0%, respectivamente. El incremento de pernoctaciones fue superior entre los extranjeros (+4,8% vs. 2,4% los residentes). Entre los mercados emisores, el Reino Unido sigue líder, aunque los crecimientos más intensos de las pernoctaciones son de turistas de Canadá y de EE. UU. (+17,1% y +12,1%, respectivamente). Para 2025 las perspectivas siguen siendo muy positivas, fruto de la recuperación del poder adquisitivo y el mantenimiento de un dólar fuerte.

Las cuentas públicas terminan 2024 en terreno positivo por segundo año consecutivo

El saldo presupuestario (en términos de caja) se situó en el 0,1% del PIB en el conjunto del año, frente al 1,7% de 2023 (excluido el impacto de la transferencia del Fondo de Pensiones de la CGD a la CGA). El menor superávit se explica por el intenso crecimiento del gasto (9,2%, frente al 5,1% de los ingresos). En todo caso, el ligero saldo positivo mejora la estimación del Gobierno (–0,4% del PIB). A partir de este resultado, estimamos que en términos de contabilidad nacional el superávit se haya situado en torno al 1,0% del PIB, lo que, de confirmarse, superaría ampliamente la estimación del Gobierno (0,4%) y de CaixaBank Research (0,5%).