La incertesa política condicionarà l’economia internacional?

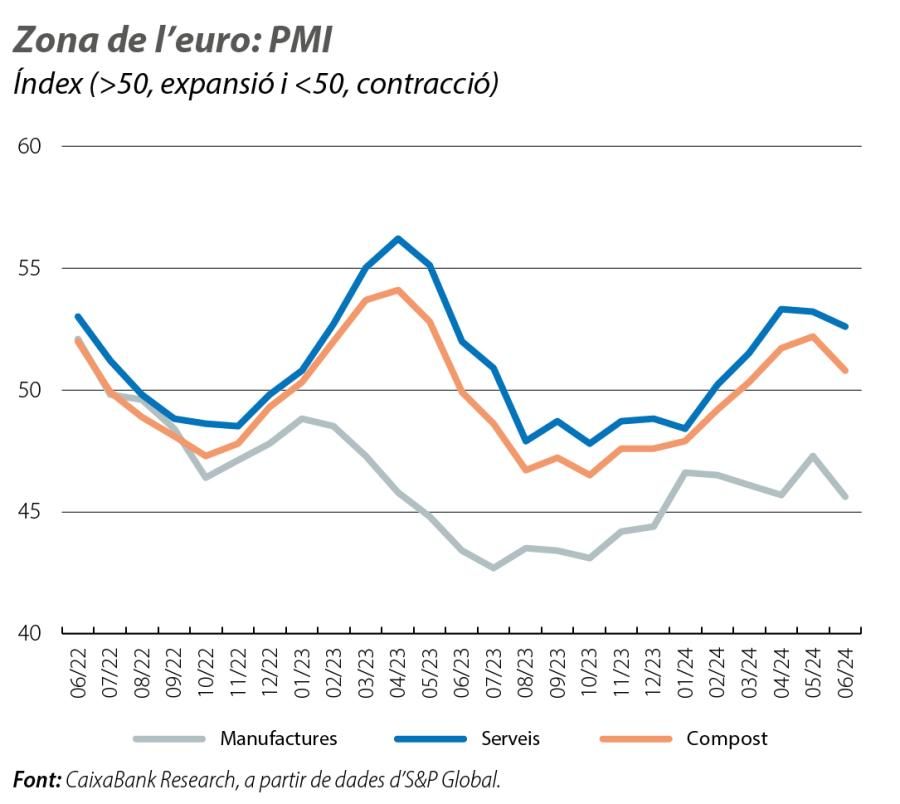

La recuperació econòmica a la zona de l’euro es manté durant el 2T, tot i que sembla que està perdent embranzida al juny. L’índex de clima empresarial PMI per a la zona de l’euro es va mantenir al juny en valors compatibles amb creixements positius, però va decebre en caure, arrossegat per un sector industrial que s’enfonsa en la recessió.

La recuperació econòmica a la zona de l’euro es manté durant el 2T, però perd embranzida al juny. Entre altres indicadors, l’índex de clima empresarial PMI per a la zona de l’euro es va mantenir al juny en valors compatibles amb creixements positius, però va decebre en caure (50,8 vs. 52,2), arrossegat per un sector industrial que s’enfonsa en la recessió (45,6 vs. 47,3), i l’Ifo alemany, després de quatre mesos consecutius creixent, va caure al juny (89,3 vs. 88,6) i es va allunyar del llindar de 100 que apunta a ritmes de creixement pròxims a la seva mitjana a llarg termini. Per tant, aquests resultats són coherents amb l’escenari esperat de creixements modestos (tant el consens d’analistes com CaixaBank Research preveiem un avanç al voltant del 0,3% intertrimestral en el 2T) i situarien el creixement de la zona de l’euro per al conjunt del 2024 en un sobri 0,8%.

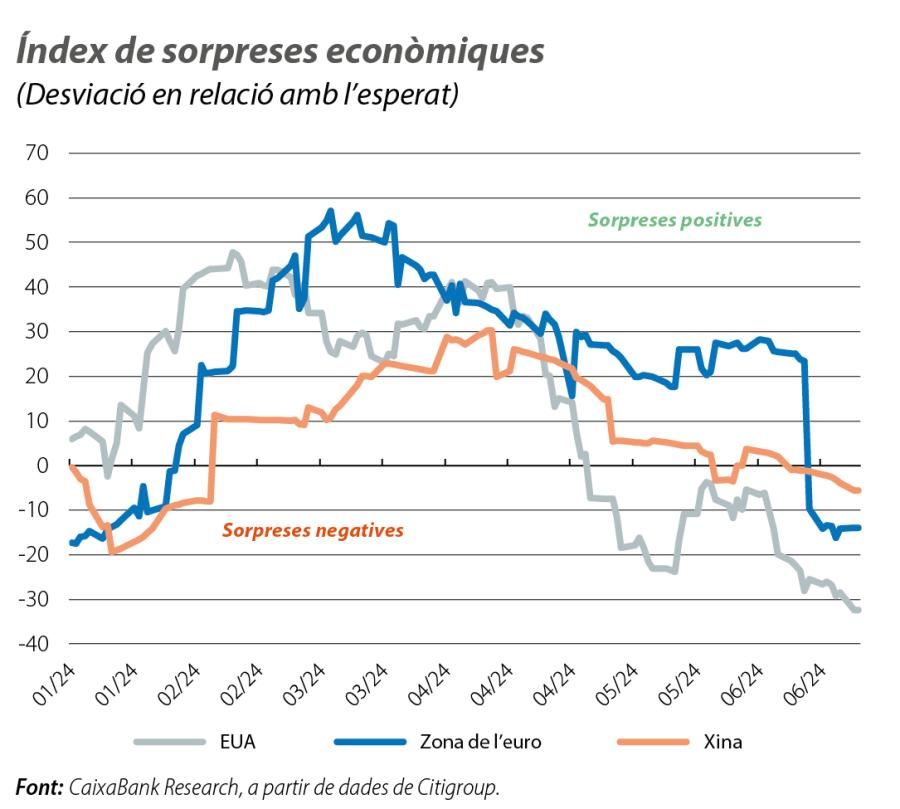

Una part del deteriorament mostrat pels indicadors de confiança empresarial podria reflectir un augment de la incertesa política associat al resultat de les eleccions al Parlament europeu del juny, ja que aquests indicadors es basen en enquestes realitzades just després dels comicis. Malgrat que els partits tradicionals van mantenir la majoria parlamentària, l’ascens de les forces situades als extrems de l’espectre polític es va saldar amb una convocatòria d’eleccions legislatives anticipades a França. Després de la segona volta, la inesperada victòria de la coalició d'esquerres (NFP) que obté 182 escons dels 577 de l'Assemblea, i la resistència del partit del president Macron (168 escons) situen en tercer lloc el partit de Le Pen (143 escons). El resultat és un Parlament molt fragmentat en el qual cap força política té prou majoria per imposar la seva agenda, fet que obligarà a assolir pactes. Com es detalla a la Conjuntura de Mercats financers, tot això va generar dubtes entre els inversors sobre la correcció dels desequilibris fiscals i va provocar turbulències financeres en un context en què França parteix d’un dèficit i d’un deute públic elevats (el 5,5% i el 110,6% el 2023, respectivament) i, a més a més, en un mes en què la Comissió Europea va iniciar un procés per obrir expedients per dèficit excessiu a la mateixa França, a més d’Itàlia, Hongria, Polònia, Malta, Eslovàquia i Bèlgica.

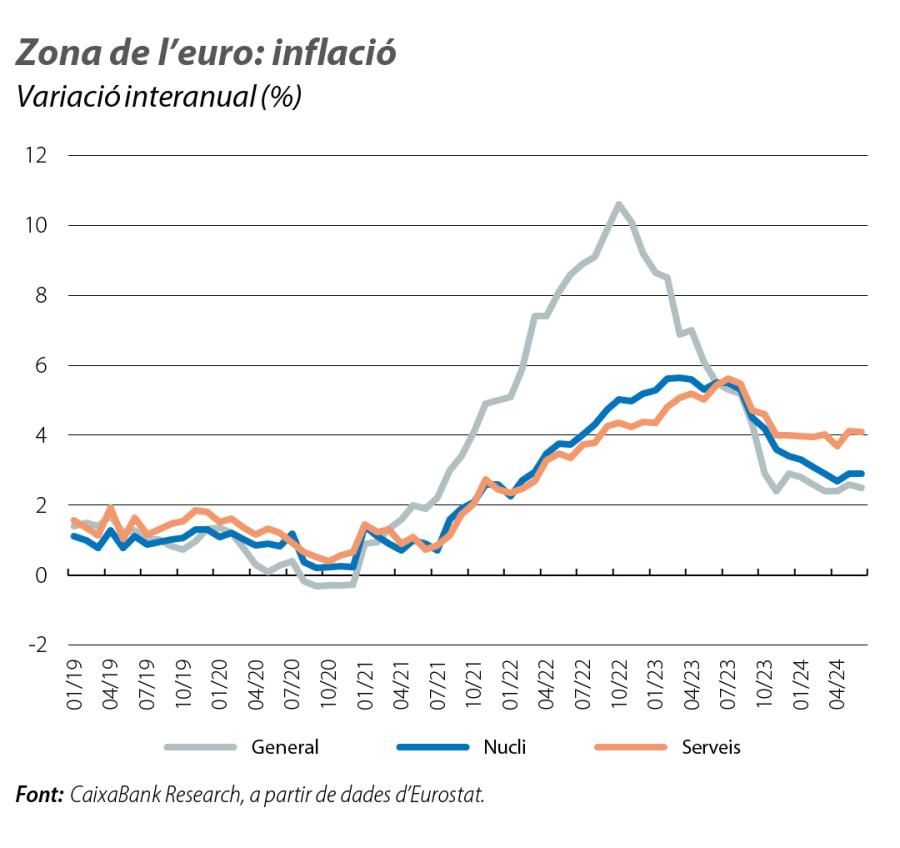

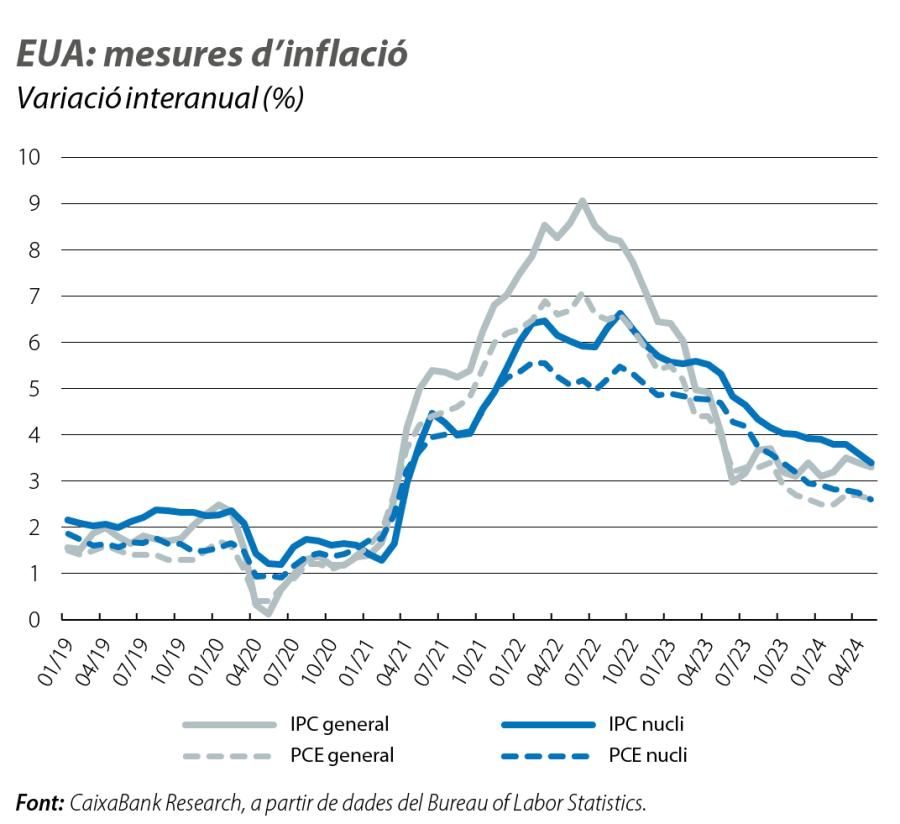

La inflació va caure 0,1 p. p. al juny, fins al 2,5%, mentre que la inflació nucli (que exclou els aliments i l’energia) es va mantenir en el 2,9%. Així, després del fort descens de l’últim any i mig (la inflació havia arribat al 10,6% a l’octubre de 2022), el descens final cap a l’objectiu del 2% s’ha frenat, ja que la font de desinflació energètica s’ha esgotat (els preus energètics s’han estabilitzat en termes interanuals, després de registrar caigudes superiors al 10% al final del 2023) i l’esforç recau en les partides inercials (com els serveis, que es van mantenir en el 4,1% al juny).

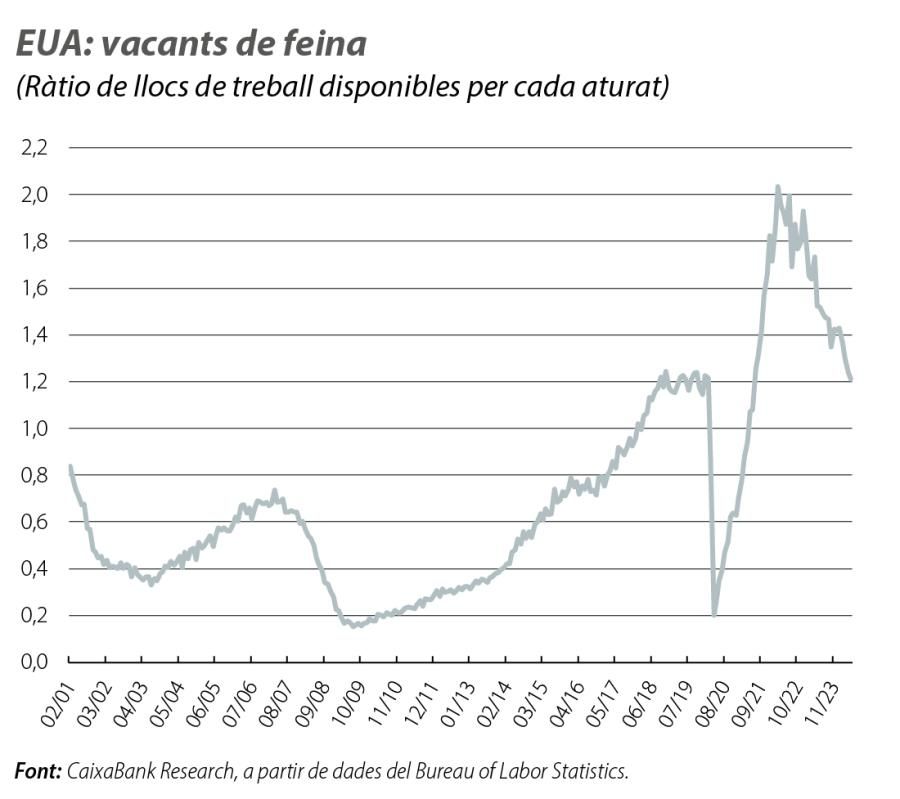

Al juny, el PMI compost es va consolidar entre els nivells més elevats dels dos últims anys (54,6 vs. 54,5), i els nowcastings de la Fed de Nova York i d’Atlanta apunten a creixements superiors al 0,5% intertrimestral en el 2T 2024 (el 0,3% en el 1T). No obstant això, també s’acumulen senyals d’una pèrdua ordenada d’impuls. Al maig, la creació d’ocupació va continuar superant la mitjana dels 12 mesos previs i la taxa d’atur es va situar en el 4,0%, però altres indicadors del mercat laboral anticipen una certa normalització. Així, la taxa de vacants es continua reduint (1,2 al maig, des de màxims del 2,0) i el component d’ús dels ISM, tant en manufactures com en serveis, assenyala un alentiment modest en el ritme de creació d’ocupació.

El consum privat dels EUA va créixer menys del que s’havia estimat inicialment en el 1T (el 0,4% intertrimestral vs. una estimació inicial del 0,6%), i la feblesa de les vendes al detall a l’abril i al maig fa pensar que aquest comportament s’ha prolongat en el 2T. En aquest sentit, s’estima que gairebé ja s’ha esgotat tot l’excés d’estalvi acumulat durant la pandèmia. Pel que fa a la inflació als EUA, al maig, i per segon mes consecutiu, es va tornar a situar per sota del que esperava el consens d’analistes, tant la general (el 3,3% vs. el 3,4% a l’abril) com la nucli (el 3,4% vs. el 3,6%). Així i tot, el component de shelter (serveis relacionats amb l’habitatge) continua mostrant una notable resistència a caure (el 5,4% vs. el 5,5% a l’abril), la qual cosa condiciona l’evolució de la inflació, atès que pesa més del 35% en la cistella de l’IPC. Aquest component de shelter també s’inclou en l’índex de preus PCE, referència per a la Fed, tot i que amb un pes menor que en l’IPC, la qual cosa explica que la inflació mesurada amb el PCE sigui inferior, però no evita que, en els últims mesos, mostri més inèrcia del que s’esperava (el 2,6% vs. el 2,8% a l’abril). Per tot plegat, la Fed va reiterar que cal ser prudent pel que fa a l’inici de la baixada de tipus.

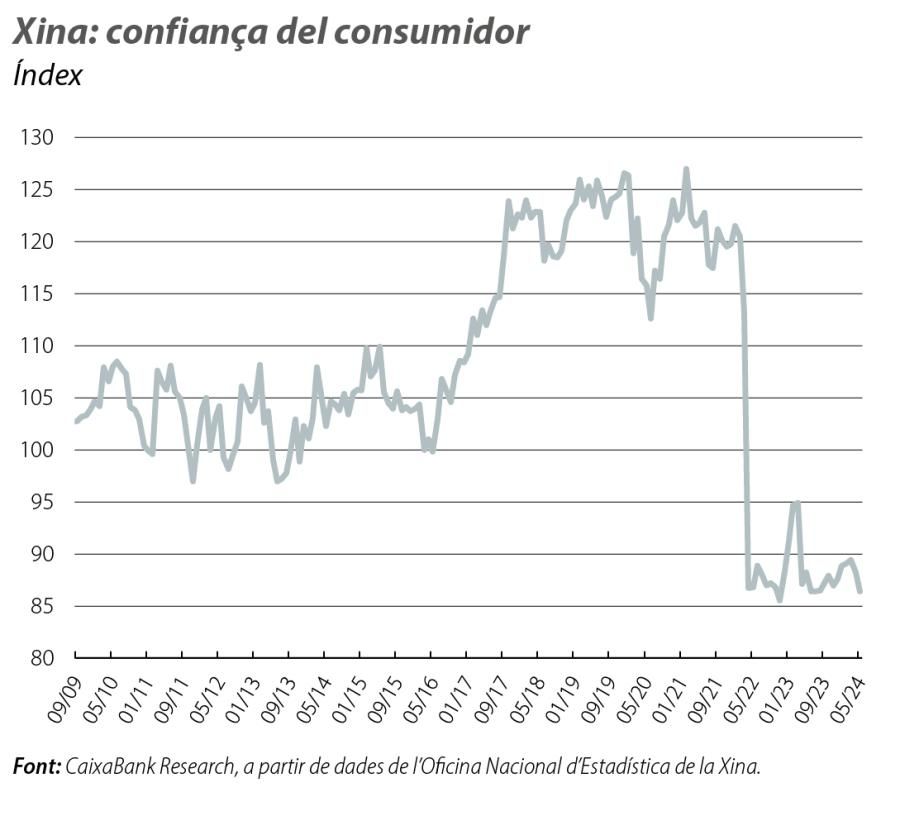

L’economia xinesa ofereix alguns senyals mixtos, però, en balanç, continua creixent a bon ritme, secundada per les mesures econòmiques implementades i per l’avanç de les exportacions (el 14,5% interanual al maig), gràcies a l’embranzida propiciada per la venda de productes relacionats amb l’economia verda. Així, la inversió en capital fix va créixer el 4,0% interanual en l’acumulat fins al maig, en relació amb el 4,2% registrat en els quatre primers mesos de l'any. Mentrestant, la producció industrial va perdre una mica d’empenta al maig (el 5,6% vs. el 6,7% interanual), mentre que les vendes al detall van aconseguir remuntar (el 3,7% vs. el 2,3% interanual). Pel que fa a la situació del mercat de l’habitatge, les dificultats persisteixen i, malgrat les mesures adoptades pel Govern, encara no s’ha aconseguit revertir la tendència descendent dels preus. D’altra banda, al juny, la UE va anunciar un aranzel addicional de fins al 38% per als vehicles elèctrics xinesos de manera provisional (no més tard del 5 de juliol, i de manera definitiva al novembre), una decisió que se suma a la dels EUA (on volen aplicar un aranzel de gairebé el 100% als cotxes elèctrics importats de la Xina a partir de l’1 d’agost) i a la mesura de Turquia d’aplicar una tarifa del 40% a qualsevol vehicle fabricat a la Xina (tant híbrids com de combustió) a partir del 7 de juliol.