¿La incertidumbre política condicionará la economía internacional?

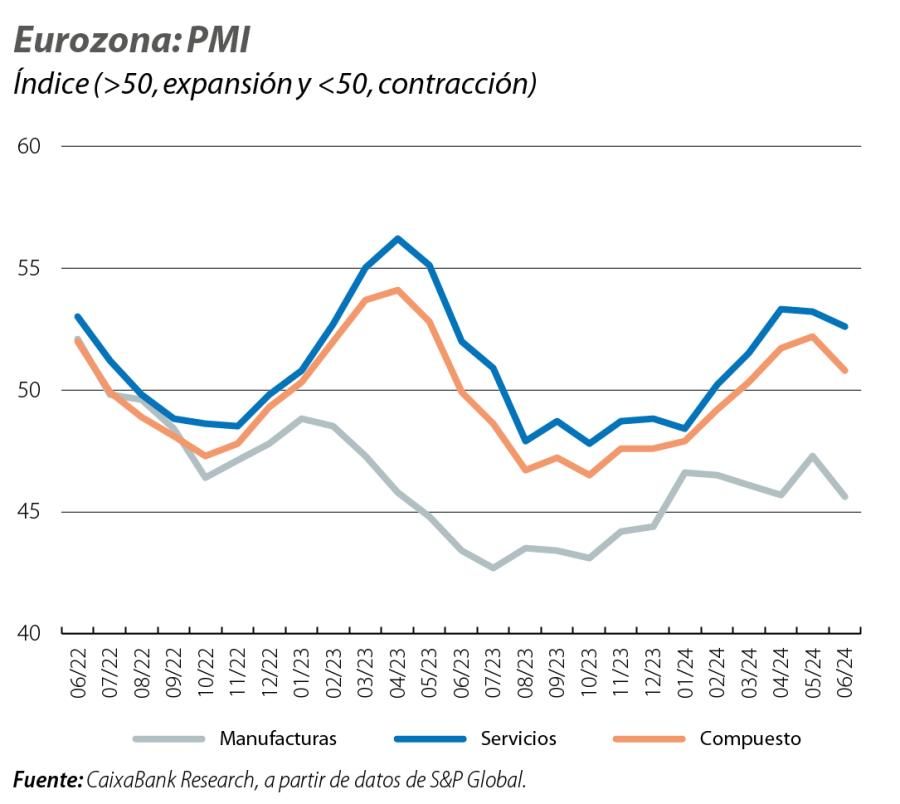

La recuperación económica en la eurozona se mantiene durante el 2T, si bien parece que está perdiendo empuje en junio. El índice de clima empresarial PMI para la eurozona se mantuvo en junio en valores compatibles con crecimientos positivos, pero decepcionó al caer, arrastrado por un sector industrial que ahonda en su recesión.

Recuperación más bien moderada en la eurozona

La recuperación económica en la eurozona se mantiene durante el 2T, pero pierde empuje en junio. Entre otros, el índice de clima empresarial PMI para la eurozona se mantuvo en junio en valores compatibles con crecimientos positivos, pero decepcionó al caer (50,8 vs. 52,2), arrastrado por un sector industrial que ahonda en su recesión (45,6 vs. 47,3); y el Ifo alemán, tras cuatro meses consecutivos creciendo, cayó en junio (89,3 vs. 88,6), alejándose del umbral de 100 que apunta a ritmos de crecimiento cercanos a su media de largo plazo. Por tanto, estos resultados se encuentran en línea con el escenario de crecimientos modestos esperado (tanto el consenso de analistas como CaixaBank Research prevemos un avance alrededor del 0,3% intertrimestral en el 2T) y situarían el crecimiento de la eurozona para el conjunto de 2024 en un sobrio 0,8%.

Aumento de la incertidumbre política en la eurozona

Parte del deterioro mostrado por los indicadores de confianza empresarial podría reflejar un aumento de incertidumbre política asociado al resultado de las elecciones al Parlamento europeo de junio, en tanto que estos indicadores se basan en encuestas realizadas justo después de los comicios. Aunque los partidos tradicionales mantuvieron la mayoría parlamentaria, el ascenso de las fuerzas en los extremos del espectro político se saldó en una convocatoria de elecciones legislativas anticipadas en Francia. Tras la segunda vuelta, la inesperada victoria de la coalición de izquierdas (NFP), que obtiene 182 de los 577 escaños de la Asamblea, y la resistencia del partido del presidente Macron (168 escaños) sitúan en tercer lugar al partido de Le Pen (143 escaños). El resultado es un Parlamento muy fragmentado en el que ninguna fuerza política tiene mayoría suficiente para imponer su agenda, lo que obligará a alcanzar pactos. Como se detalla en la Coyuntura de Mercados financieros, todo ello generó dudas entre los inversores sobre la corrección de los desequilibrios fiscales y provocó turbulencias financieras en un contexto en el que Francia parte de un déficit y una deuda pública elevados (5,5% y 110,6% en 2023, respectivamente) y, además, en un mes en el que la Comisión Europea inició un proceso para abrir expedientes por déficit excesivo a la propia Francia, además de a Italia, Hungría, Polonia, Malta, Eslovaquia y Bélgica.

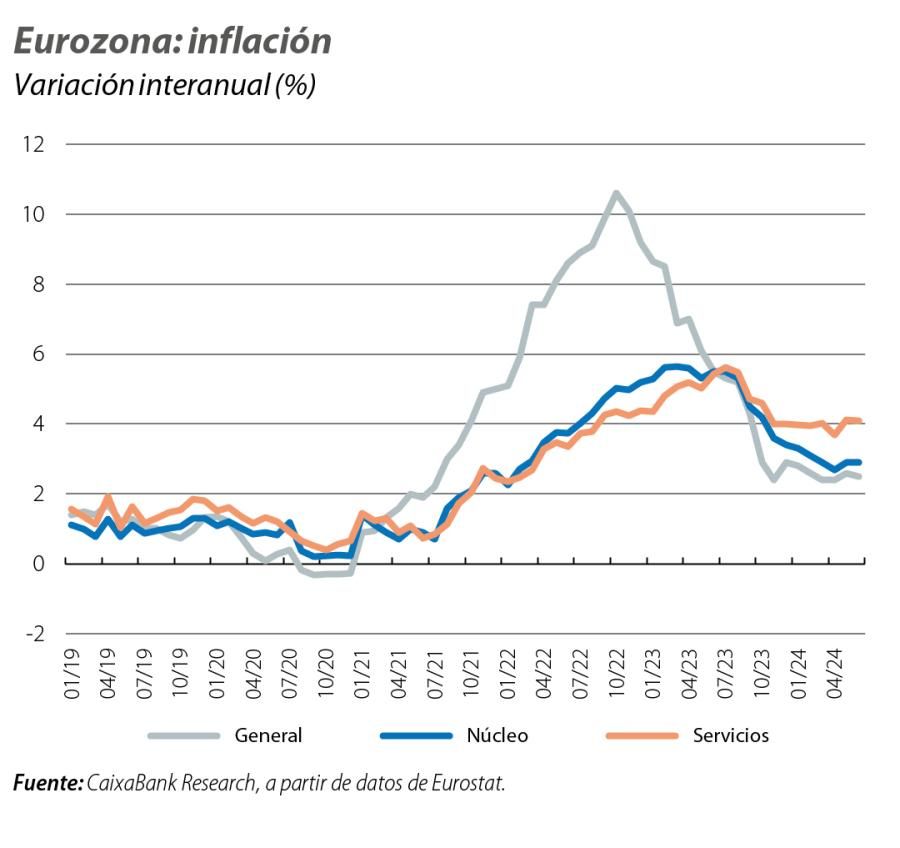

La inflación de la eurozona baja a menos velocidad

La inflación cayó 0,1 p. p. en junio, hasta el 2,5%, mientras que la inflación núcleo (que excluye alimentos y energía) se mantuvo en el 2,9%. Así, tras el fuerte descenso del último año y medio (la inflación había llegado al 10,6% en octubre de 2022), la bajada final hacia el objetivo del 2% se ha frenado, en tanto que la fuente de desinflación energética se agota (los precios energéticos se han estabilizado en términos interanuales, tras registrar caídas superiores al 10% a finales de 2023) y el esfuerzo recae en las partidas inerciales (como los servicios, que se mantuvieron en el 4,1% en junio).

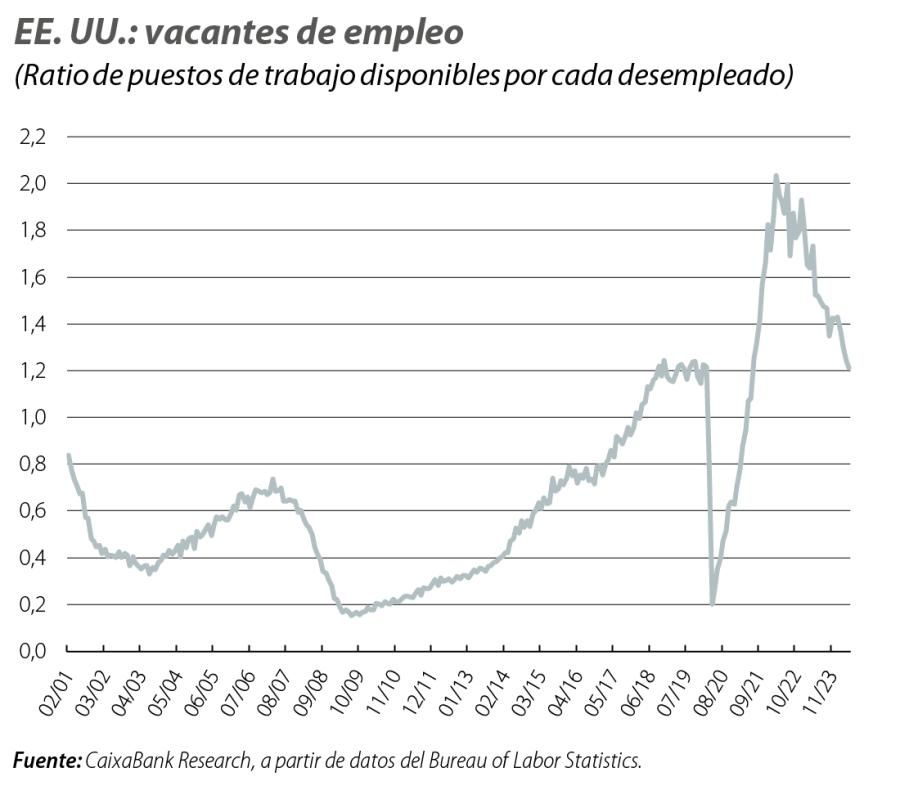

Los indicadores en EE. UU. siguen dibujando un escenario de crecimiento todavía sólido, pero frenando

En junio, el PMI compuesto se consolidó entre los niveles más elevados de los últimos dos años (54,6 vs. 54,5) y los nowcastings de la Fed de Nueva York y de Atlanta apuntan a crecimientos superiores al 0,5% intertrimestral en el 2T 2024 (0,3% en el 1T). No obstante, también se acumulan señales de una pérdida de impulso ordenada. En mayo, la creación de empleo sigue superando la media de los 12 meses previos y la tasa de paro se situó en el 4,0%, pero otros indicadores del mercado laboral anticipan cierta normalización. Así, la tasa de vacantes continúa reduciéndose (1,2 en mayo, desde máximos del 2,0) y el componente de empleo de los ISM, tanto en manufacturas como en servicios, señala una modesta ralentización en el ritmo de creación de empleo.

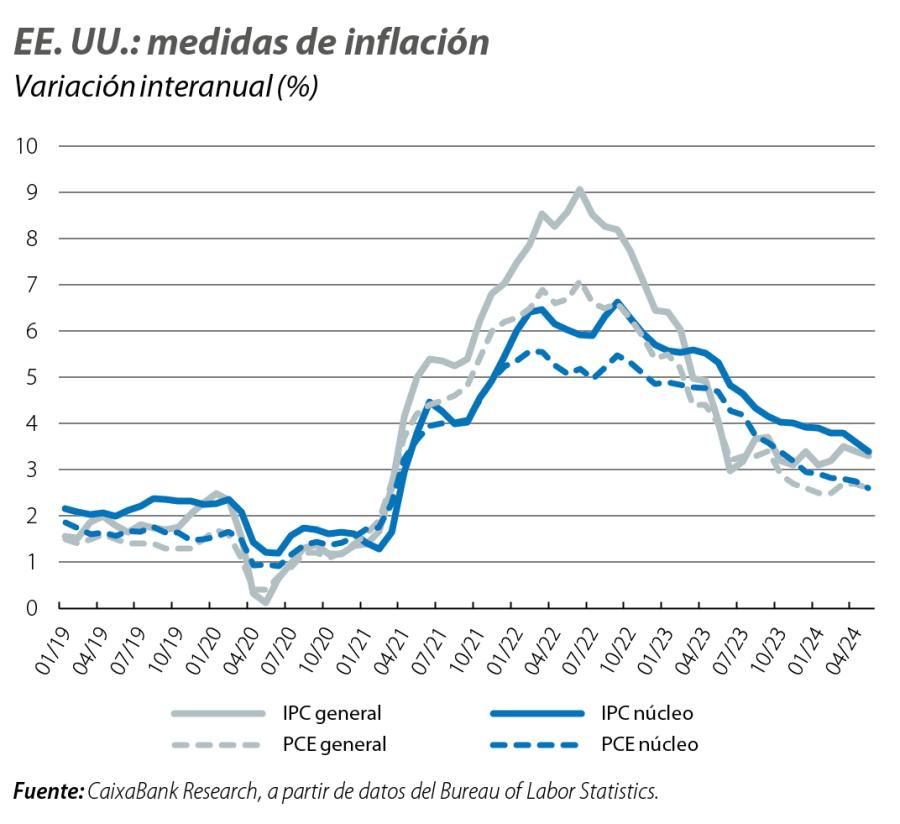

El consumo privado se modera, mientras que la inflación da mejores noticias

El consumo privado de EE. UU. creció menos de lo inicialmente estimado en el 1T (0,4% intertrimestral vs. estimación inicial del 0,6%) y la debilidad de las ventas minoristas en abril y mayo apunta a que este comportamiento se prolonga en el 2T. En este sentido, se estima que ya se ha agotado prácticamente todo el exceso de ahorro acumulado durante la pandemia. Respecto a la inflación en EE. UU., en mayo, y por segundo mes consecutivo, volvió a situarse por debajo de lo esperado por el consenso de analistas, tanto en la general (3,3% vs. 3,4% en abril) como en la núcleo (3,4% vs. 3,6%). Con todo, el componente de shelter (servicios relacionados con la vivienda) sigue mostrando una notable resistencia a caer (5,4% vs. 5,5% en abril), lo que condiciona la evolución de la inflación, dado que pesa más del 35% de la cesta del IPC. Este componente de shelter también se incluye en el índice de precios PCE, referencia para la Fed, aunque con un peso menor que en el IPC, lo que explica que la inflación medida con el PCE sea inferior, pero no evita que venga mostrando en los últimos meses una mayor inercia de lo esperado (2,6% vs. 2,8% en abril). Con ello, la Fed reiteró la prudencia respecto a empezar a bajar tipos.

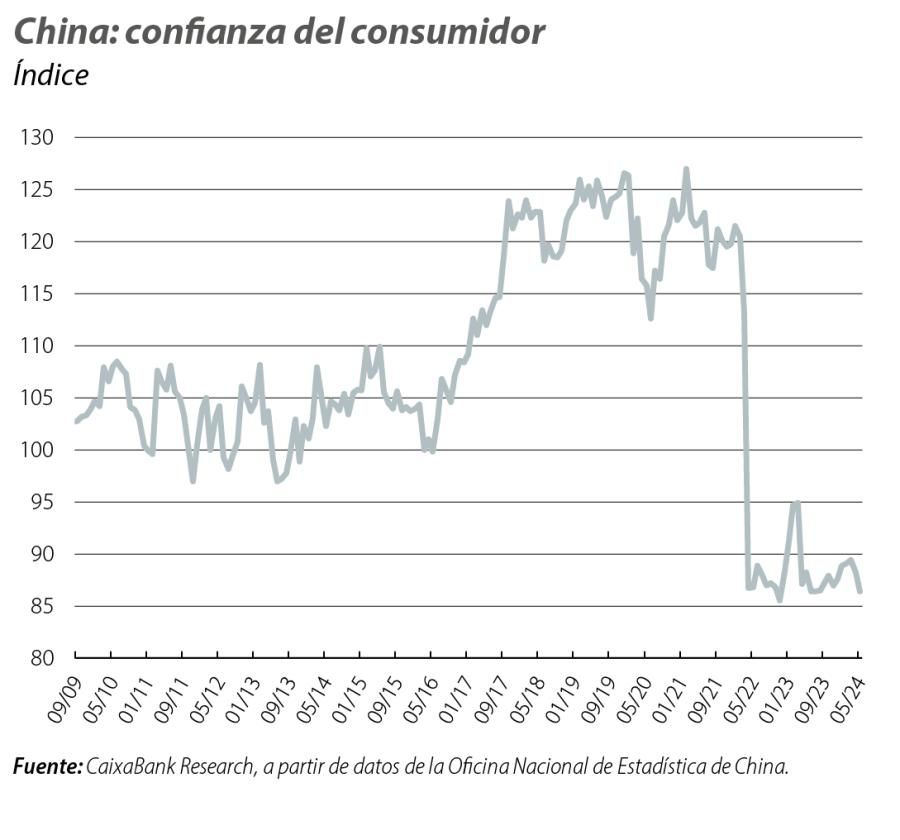

Buenas perspectivas a corto plazo para China, pero persisten los riesgos a medio plazo

La economía china ofrece algunas señales mixtas, pero, en balance, sigue creciendo a buen ritmo, apoyada por las medidas económicas implementadas y el avance de las exportaciones (14,5% interanual en mayo), gracias al empuje por la venta de productos relacionados con la economía verde. Así, la inversión en capital fijo creció en el acumulado hasta mayo un 4,0% interanual, frente al 4,2% registrado en los cuatro primeros meses del año. Mientras, la producción industrial perdió algo de su empuje en mayo (5,6% vs. 6,7% interanual), mientras que las ventas minoristas lograron remontar (3,7% vs. 2,3% interanual). Respecto a la situación del mercado de la vivienda, las dificultades persisten y, pese a las medidas tomadas por el Gobierno, todavía no se ha logrado revertir la tendencia descendente de los precios. Por otro lado, en junio la UE anunció un arancel adicional de hasta un 38% a los vehículos eléctricos chinos de manera provisional (no más tarde del 5 de julio, y de forma definitiva en noviembre), una decisión que se suma a EE. UU. (donde quieren aplicar un arancel de casi un 100% a los coches eléctricos importados de China a partir del 1 de agosto) y a la medida de Turquía de aplicar una tarifa del 40% a cualquier vehículo fabricado en China (tanto híbridos como de combustión) desde el 7 de julio.