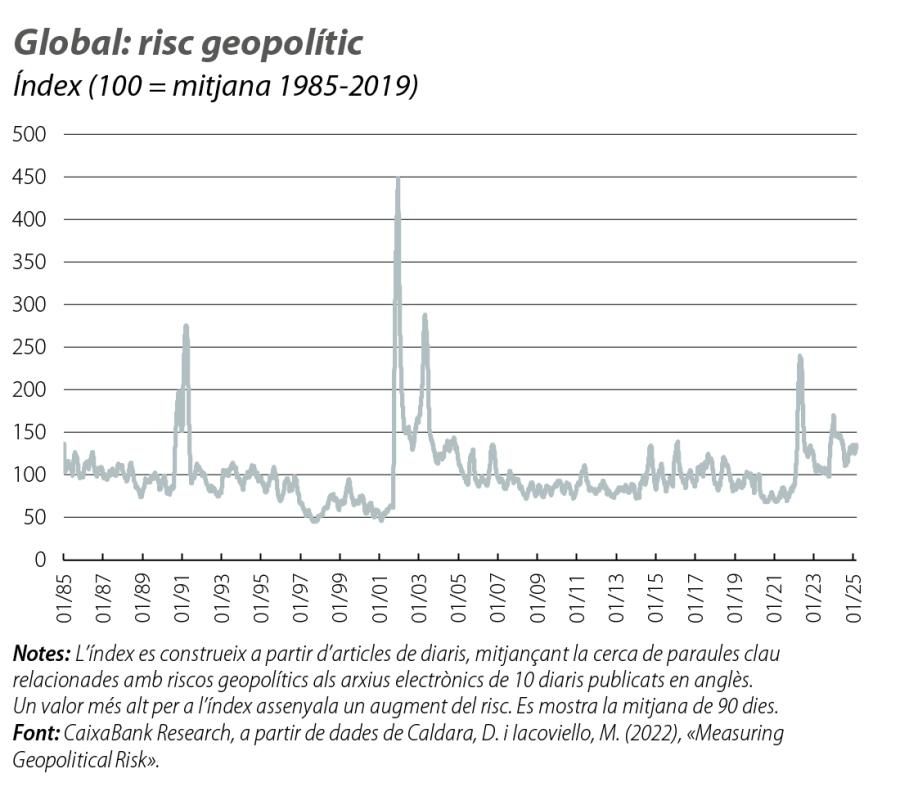

Una conjuntura geopolítica

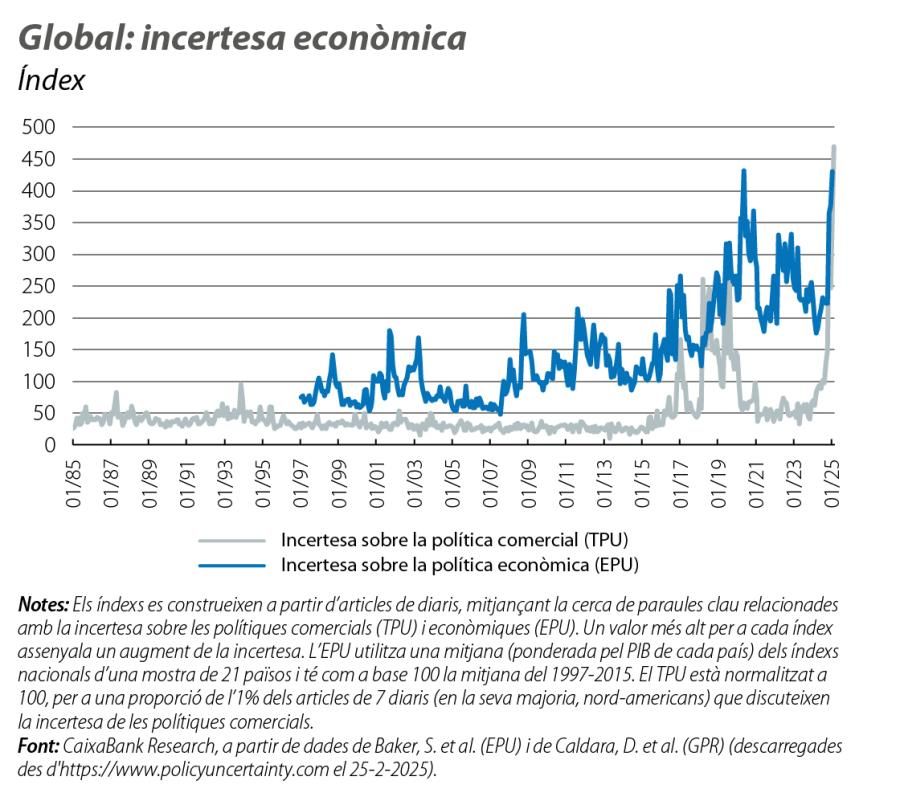

En les seves sis primeres setmanes a la Casa Blanca, el president Trump ha aconseguit trastornar l’ordre mundial repetides vegades. En el front de la política comercial la incertesa ennuvolarà les perspectives econòmiques a curt i mitjà termini i el risc d'escalada proteccionista és elevat.

Les últimes setmanes han estat ineludiblement marcades per la geopolítica. En les seves sis primeres setmanes a la Casa Blanca, el president Trump ha aconseguit trastornar l’ordre mundial repetides vegades. De manera que podem esperar quatre anys d’una Administració nord-americana més unilateralista, més transaccional i més confrontativa. En el front geopolític, sembla que el mantra «pau a través de la força» s’està aplicant al peu de la lletra. Dies després d’una controvertida proposta per al conflicte israelià-palestí, l’Administració Trump ha deixat els aliats europeus lluitant per mostrar un front unit, després de l’inici unilateral de les negociacions sobre el futur d’Ucraïna amb Rússia, sense la presència del president Zelenski. Tot seguit, hi ha hagut un vot històric a les Nacions Unides contra la condemna a les accions de Moscou i el suport a la integritat territorial d’Ucraïna, on els EUA han votat al costat de Rússia, de l’Iran i de Corea del Nord. El punt culminant d’aquesta seqüència d’esdeveniments vertiginosa ha estat la visita a la Casa Blanca del president Zelenski, que ha acabat en un conflicte diplomàtic i amb l’anunci de la suspensió de l’ajuda militar dels EUA. Les reunions d’emergència dels líders europeus subratllen el delicat moment per al continent. Una part de la resposta europea vindrà en format d’una major despesa en defensa, tot i que persisteixin els dubtes sobre el seu format i sobre el finançament, així com sobre la posició de la UE en el nou equilibri geopolític.

En el front de la política comercial, s’han aprovat augments d’aranzels sobre les importacions als EUA des de la Xina (+10 p. p. a l’inici de febrer i +10 p. p. a l’inici de març), des del Canadà i des de Mèxic (el 25%, llevat de les importacions de béns energètics des del Canadà, 10%), i d’alumini i d’acer a nivell global (fins al 25%), mentre que els aranzels sobre la UE, ara com ara, no han estat concretats. Això sí, el president Trump ha assenyalat pujades d’aranzels pròximes i ha ordenat la preparació de mesures recíproques, que inclourien diferencials aranzelaris i, potencialment, barreres no aranzelàries. Entre anuncis oficials i piulades nocturnes, és cert que la incertesa sobre les polítiques comercials enfosquirà les perspectives econòmiques a curt i a mitjà termini, amb un risc elevat d'escalada proteccionista global.

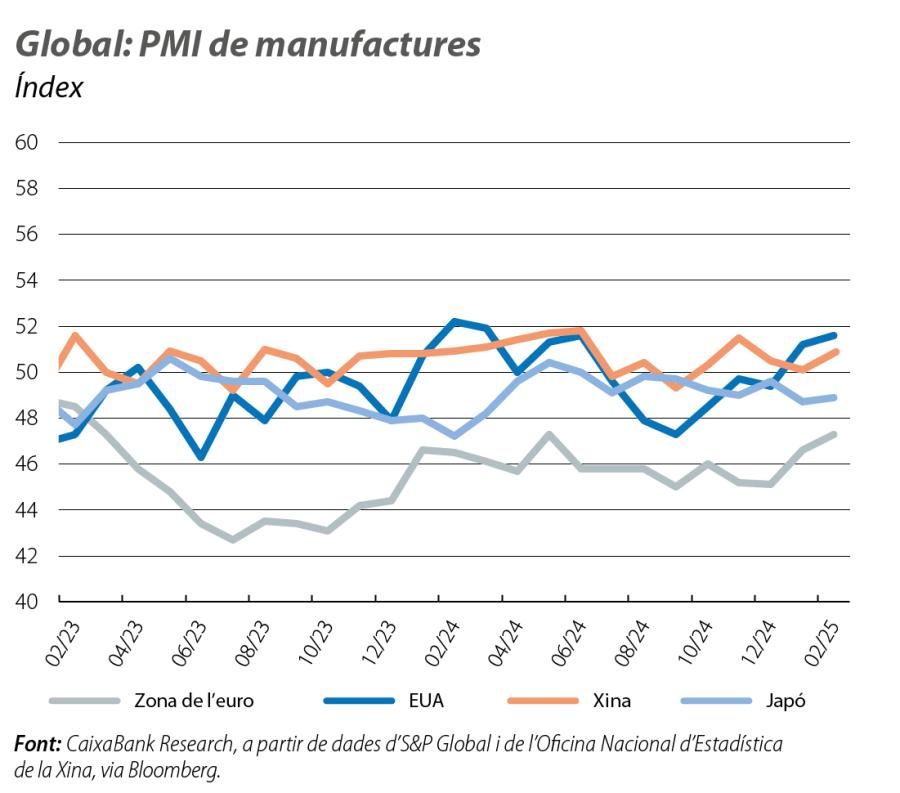

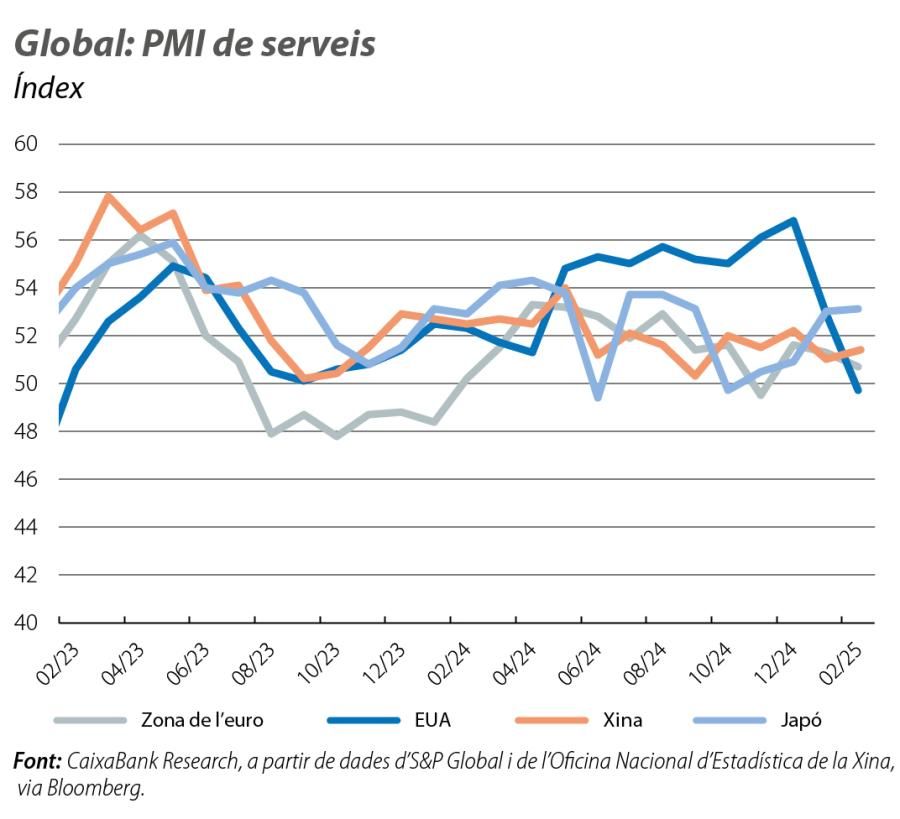

Al gener, el PMI compost d’activitat global es va situar en els 51,8 punts, 8 dècimes per sota del nivell de tancament del 2024, amb caigudes generalitzades dels serveis, només compensades parcialment per una lleugera millora de l’activitat del sector manufacturer. Al febrer, aquestes tendències es van mantenir als EUA i a la zona de l’euro, davant l’acceleració de les comandes en algunes indústries, que, possiblement, s’anticipaven a l’escalada aranzelària. Va destacar, en particular, la desacceleració clara dels PMI dels serveis als EUA, dels 56,8 punts del desembre als 49,7 del febrer, el seu nivell més baix en dos anys. El deteriorament de la confiança empresarial s’atribueix a la caiguda de l’activitat i de les noves comandes, afectades per la incertesa, per les retallades de la despesa federal i per les perspectives d’una inflació més elevada. Aquest deteriorament dels nivells de confiança s’observa també a les enquestes de confiança dels consumidors als EUA. A més a més, la caiguda de l’índex manufacturer ISM (dels 50,9 als 50,3 punts), amb fortes oscil·lacions en els components de noves comandes (a la baixa) i de preus (a l’alça), assenyala que la recuperació dels últims mesos, si esclata una guerra comercial, pot estar en risc de revertir-se.

Després de la victòria de la CDU/CSU de Friedrich Merz, s’espera l’inici de les negociacions per a una Gran Coalició entre la CDU i l’SPD, amb importants desafiaments en el futur, com la reforma del «fre del deute», sense la qual l’augment de la inversió en infraestructures i de la despesa en defensa serà limitat. Mentrestant, l’índex de sentiment econòmic Ifo es va mantenir sense canvis al febrer, pròxim als 85 punts, molt per sota del llindar de 100 que apunta a creixements pròxims a l’històric. A la zona de l’euro, l’índex de sentiment econòmic va pujar fins als 96,3 punts (vs. el 95,3 anterior), gràcies a les millores a Alemanya i a França. D’altra banda, la taxa d’atur es va mantenir en el 6,2% al gener, malgrat que alguns indicadors, com el component d’ocupació dels PMI, apunten a una tendència de desacceleració del mercat laboral.

El PIB del Japó va créixer el 0,7% intertrimestral en el 4T 2024 (vs. el 0,4% del 3T), amb el sector exterior com a principal motor de creixement. En el conjunt de l’any, l’economia nipona amb prou feines va créixer el 0,1% (vs. l’1,5% del 2023), però les dades més recents del PIB i de la inflació podrien reforçar la confiança del Banc del Japó per apujar els tipus d’interès en els propers mesos, en particular si van acompanyats per pujades salarials durant la negociació anual de primavera entre les grans empreses japoneses i els sindicats. A l’Índia, l’economia va créixer el 6,5% el 2024 (vs. el 7,7% del 2023), i el desglossament per components mostra que el consum privat va continuar sent el principal suport de l’economia en el 4T. D’altra banda, l’acceleració de la despesa pública s’hauria de mantenir al llarg d’enguany, amb una intensificació del suport de la política fiscal i d’una política monetària amb més èmfasi en el suport al creixement. A la Xina, els PMI assenyalen una acceleració de l’economia al febrer en relació amb el mes anterior. Tot i que el suport de la política fiscal i la recuperació del sector immobiliari podrien donar suport a l’economia del gegant asiàtic, l’escalada aranzelària continua sent un risc important a la baixa.

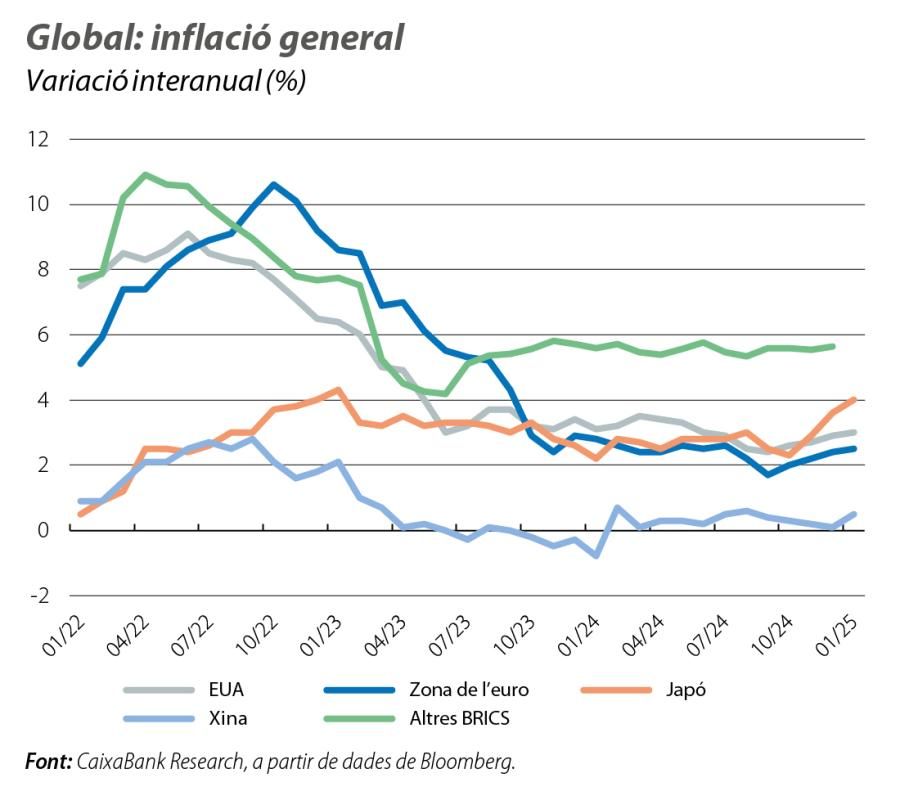

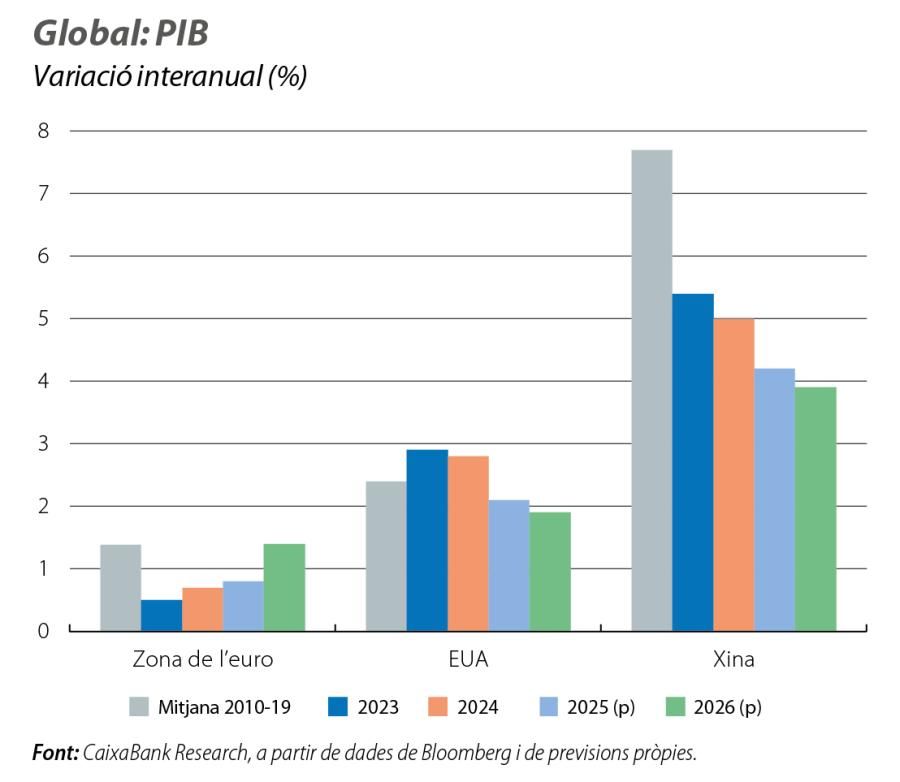

Davant un horitzó d’elevada incertesa econòmica i geopolítica, revisem les previsions de creixement globals (per a més detalls, vegeu el Focus «Les polítiques de Trump, el principal interrogant dels escenaris econòmics globals»). A la zona de l’euro, revisem a la baixa les previsions per al 2025 (el 0,8%, en relació amb l’1,3% anterior) i per al 2026 (l’1,4%, en relació amb l’1,8% anterior). Als EUA i a la Xina, les revisions a l’alça s’expliquen, sobretot, per les dades de PIB més sòlides del que s’esperava en la segona meitat del 2024, i s’ha incorporat l'impacte negatiu d’unes pujades d’aranzels relativament contingudes. En conjunt, esperem un entorn més inflacionista, principalment a les economies avançades. En aquest context, hem revisat a l’alça les nostres previsions d’inflació per als EUA, fins al 3,1% el 2025 (+ 1 p. p.) i el 2,7% el 2026 (+ 0,7 p. p.). A la zona de l’euro, les últimes dades reforcen les dinàmiques de desinflació observades al llarg dels últims mesos, on destaca, en particular, el descens de la inflació dels serveis (fins al 3,7%, el nivell més baix en 10 mesos).