Any de desafiaments en una economia internacional de major maduresa cíclica

L’economia internacional va mostrar una notable resiliència el 2024 i les dades disponibles suggereixen que el PIB mundial podria haver crescut lleugerament per damunt del 3%. És probable que els vents de cua que van donar suport a l’activitat continuïn bufant a favor el 2025, tot i que ho faran amb menys força i amb desafiaments exigents.

Resiliència, maduresa cíclica i desafiaments

El 2024, l’economia internacional va mostrar una notable resiliència, i les dades disponibles suggereixen que el PIB mundial podria haver crescut lleugerament per damunt del 3%. L’activitat es va veure secundada per la fortalesa del mercat laboral, per una certa recuperació del poder adquisitiu de les llars i per la perspectiva d’una distensió de les condicions financeres, en un any en què la inflació va continuar baixant i va acabar a prop, tot i que encara una mica per damunt, dels objectius de les autoritats monetàries. És probable que aquests vents de cua continuïn bufant a favor el 2025, tot i que ho faran amb menys força, per la maduresa mateixa del cicle econòmic, mentre que el mapa de riscos continuarà presentant desafiaments exigents, en especial en termes de conflictes i tensions geopolítiques i d’incerteses sobre la política comercial. D’altra banda, rere la resiliència global, hi ha una notable disparitat regional. Als EUA, l’activitat continua ferma i el creixement del PIB està batent expectatives, mentre que, a la zona de l’euro, el PIB no s’acaba d’enlairar, llastat per la feblesa del nucli. I, a la Xina, les dificultats del sector immobiliari i un comportament feble de la demanda domèstica continuen pesant sobre l’economia, malgrat que la solidesa del sector exterior ajuda a mantenir un creixement pròxim, tot i que encara inferior, al 5,0%.

Solidesa del mercat laboral, amb indicis de moderació

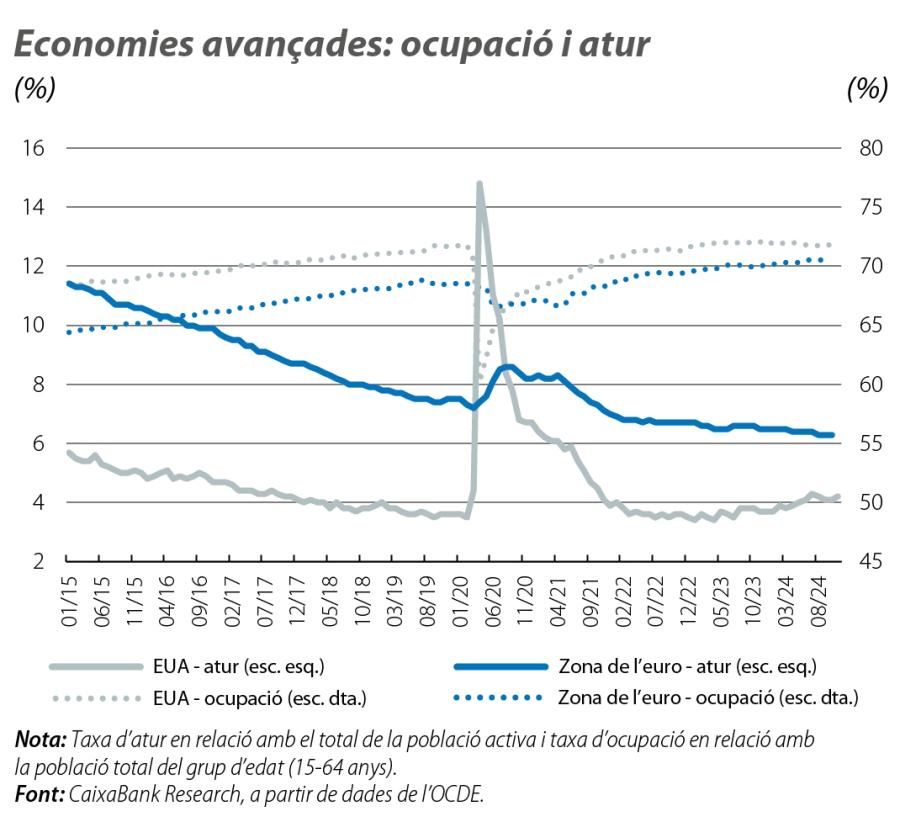

Els últims indicadors destaquen tant el paper de suport jugat pel mercat laboral com la perspectiva que aquest suport perdi una mica d’impuls d’ara endavant. Tant als EUA com a la zona de l’euro, coexisteixen unes taxes d’atur baixes (el 4,2% i el 6,3%, respectivament) i un nivell d’ocupació elevat (una mica superior al 70% entre la població de 15 a 64 anys). No obstant això, als EUA, l’atur acumula un augment de 0,8 p. p. des del mínim del 2023, mentre que la creació d’ocupació s’ha desaccelerat des dels més de 250.000 nous llocs de treball mensuals a l’inici de l’any fins als 130.000 en la mitjana d’octubre i novembre (les distorsions relacionades amb els huracans i amb les vagues durant aquests mesos fan que la mitjana sigui més informativa que els volàtils +36.000 llocs de l’octubre i els +227.000 del novembre). A la zona de l’euro, la taxa del 6,3% representa un atur en mínims de la sèrie històrica, però els indicadors de sentiment apunten a un refredament en la creació d’ocupació, tant en els índexs PMI (al desembre, el component d’ocupació va tocar mínims de quatre anys) com en l’indicador de la Comissió Europea (que ha disminuït de manera sostinguda al llarg del 2024 i ha presentat una última dada del novembre lleugerament inferior a la mitjana històrica).

Desinflació: confiança en l’últim quilòmetre, resistències en l’última milla

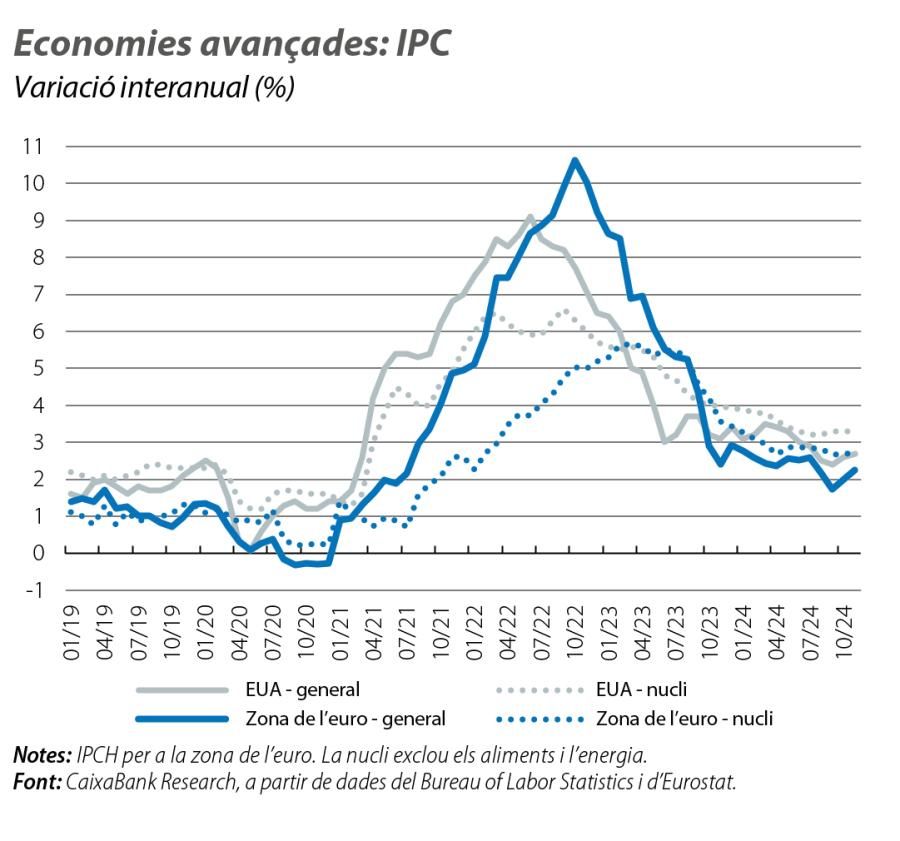

El descens generalitzat de la inflació durant el 2024 també va ser un suport per a l’activitat, en especial perquè va facilitar la recuperació del poder adquisitiu de les llars i va obrir la porta a la distensió de la política monetària. A la zona de l’euro, la inflació general va tancar l’any amb el 2,4% del desembre, però el més significatiu va ser el descens sostingut de la inflació nucli, que va passar del 3,4% al desembre del 2023 al 2,7% al desembre del 2024, i la inèrcia de la qual reforça la confiança que la inflació s’hauria de consolidar definitivament en l’objectiu del 2% del BCE ja el 2025. Als EUA, la inflació també es va moderar al llarg de l’any (IPC general del +2,7% al novembre del 2024 vs. el 3,4% del desembre del 2023), però, en els últims mesos, han augmentat els temors a una major resistència en les pressions subjacents, tant pels senyals de les dades (inflació nucli estable en el 3,2%-3,3% des de l’estiu, segons l’IPC, i fins i tot amb un cert repunt segons l’índex preferit de la Fed, el PCE, on la inflació nucli va accelerar del 2,6% de l’estiu al 2,8% al novembre) com per la perspectiva inflacionista de les polítiques econòmiques de la nova Administració Trump.

L’activitat nord-americana continua robusta

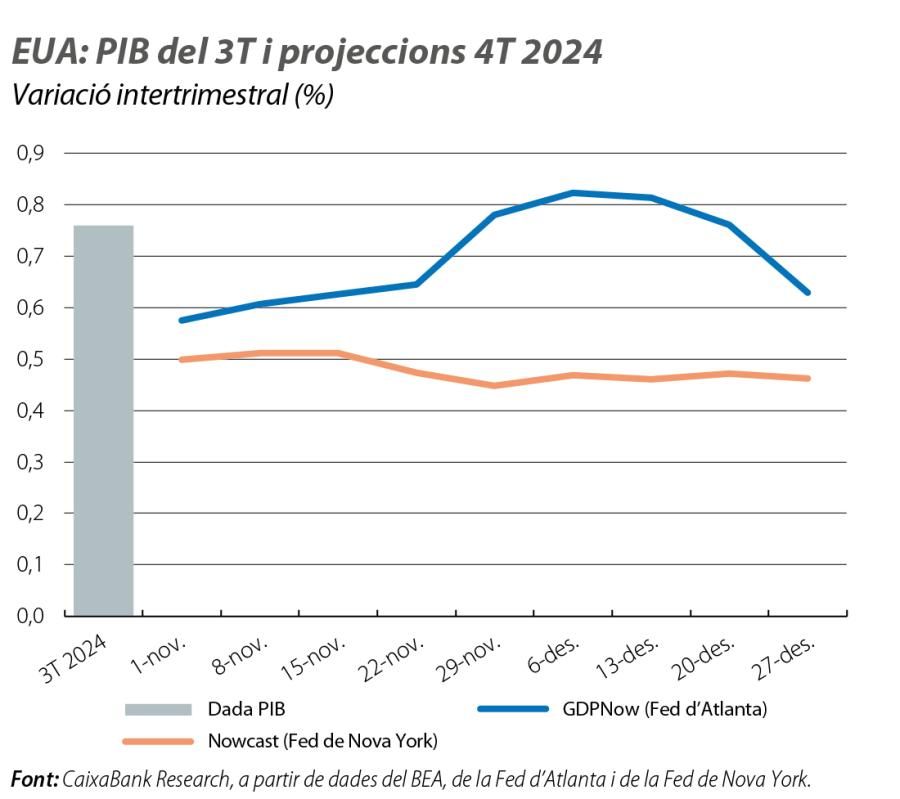

El consum de les llars continua impulsant el creixement econòmic als EUA, i, després de contribuir amb 0,6 p. p. a l’avanç intertrimestral del 0,8% del PIB en el 3T, les últimes dades reflecteixen un consum dinàmic també en l’últim trimestre de l’any. Així, les vendes al detall van augmentar el 0,5% intermensual a l’octubre i es van accelerar fins al 0,7% al novembre. En la mateixa línia de robustesa, el PMI compost va repuntar fins als 55,4 punts al desembre, impulsat pel sector serveis (56,8), i la mitjana del 4T (54,8) es va situar per damunt de la mitjana del 3T (54,3). Amb tot això damunt la taula, i malgrat la feblesa del sector manufacturer (el seu PMI, en els 49,4 punts al desembre, va continuar en zona contractiva, mentre que la producció industrial es va contreure el 0,4% intermensual a l’octubre i el 0,15% al novembre), els trackers del PIB apunten al fet que l’economia podria créixer al voltant del 0,5%-0,6% intertrimestral en el 4T.

L’economia de la zona de l’euro no aconsegueix guanyar tracció

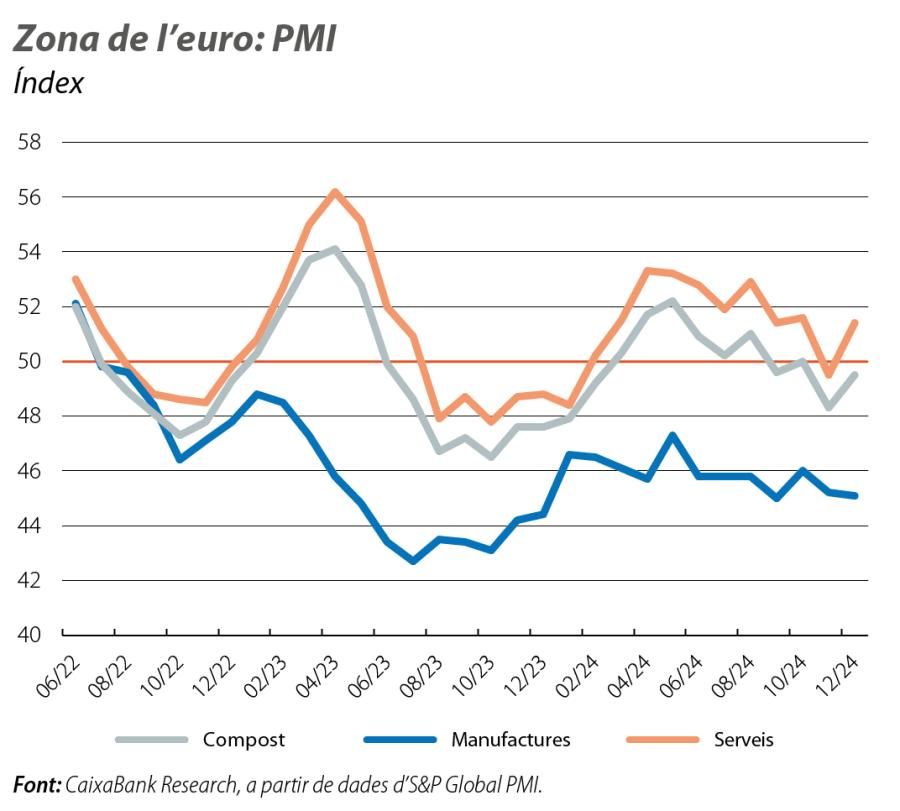

El PMI compost de la zona de l’euro va millorar al desembre, però sense superar el llindar dels 50 punts que suggereix creixements positius de l’activitat (49,6 vs. 48,3 al novembre), malgrat l’estímul que representa la campanya de Nadal per al sector serveis (51,6 vs. 49,5 al novembre), mentre que, en manufactures, hi ha poca aparença de reactivació (PMI estancat en els 45 punts). La feblesa dels indicadors afecta les dues grans economies de l’àrea, amb un PMI compost del desembre en zona contractiva tant a Alemanya (48,0) com a França (47,5). En el cas d’Alemanya, altres indicadors d’opinió i de clima empresarial reflecteixen el mateix missatge de feblesa: l’indicador empresarial Ifo va caure al desembre fins als 84,7 punts, el mínim des del maig del 2020, i l’índex de sentiment econòmic ZEW del desembre va constatar que més de la meitat dels enquestats no esperen canvis en la situació actual.

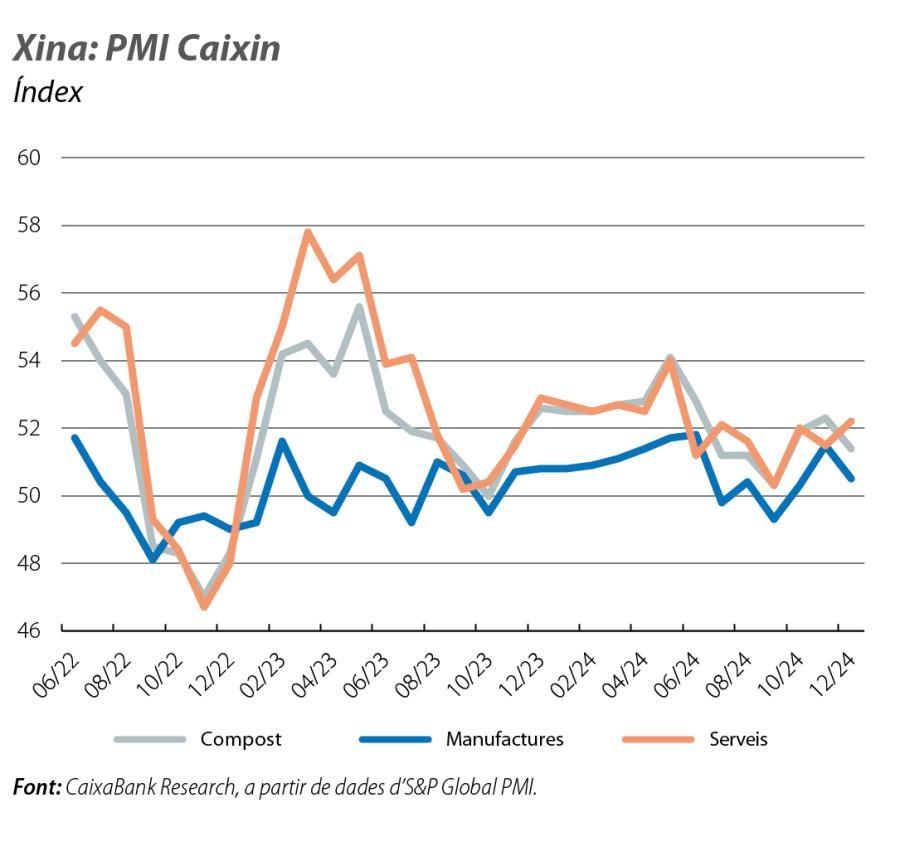

Acceleració a curt termini a la Xina

El dinamisme continuat del sector exterior, l’augment del suport fiscal i una certa millora de les perspectives de l’immobiliari podrien comportar una acceleració del gegant asiàtic a curt termini. Així, el PMI de serveis (Caixin) es va accelerar al desembre fins als 52,2 punts (màxim de set mesos), mentre que el PMI manufacturer es va mantenir en expansió (50,5 punts, tot i que va perdre embranzida en relació amb els 51,5 del novembre). D’altra banda, al novembre, la producció industrial va mantenir un ritme d’expansió similar al dels mesos anteriors i va registrar un creixement interanual del 5,4%, mentre que les vendes al detall van tornar a reflectir la feblesa de la demanda interna, amb un creixement del 3,0% interanual (vs. el 4,8% de l’octubre i el 2,7% del 3T). Per la seva banda, la inversió va créixer el 3,3% interanual fins al novembre (vs. el 3,4% acumulat des de l’inici de l’any fins a l’octubre), una desacceleració lleugera però que manté uns nivells d’inversió elevats (en termes reals), ateses les fortes caigudes dels preus dels béns de capital en els últims anys.