Ajust de l’escenari macroeconòmic portuguès

En aquest article, repassem breument els principals factors que ens empenyen a revisar lleugerament l’escenari macroeconòmic previst per al 2024 i el 2025.

El principal canvi deriva d’un creixement del PIB en el 1T 2024

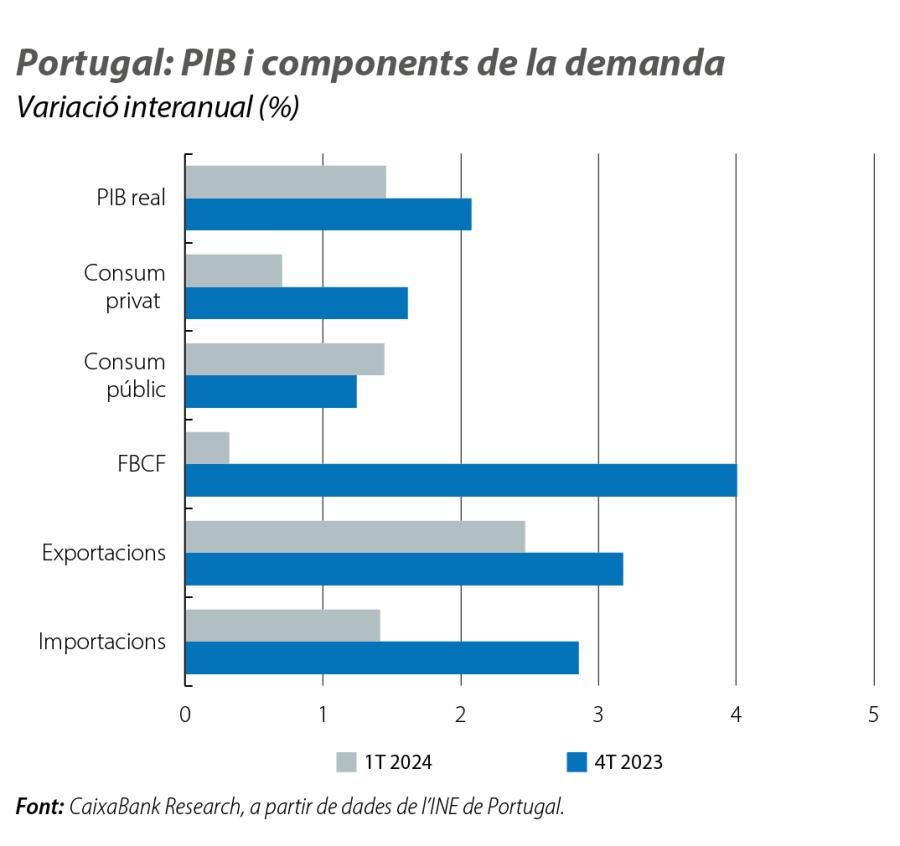

El principal canvi deriva d’un creixement del PIB en el 1T 2024 (el 0,8% intertrimestral, segons l’estimació de l’INE), 4 dècimes per damunt del que vam pronosticar al començament de l’any. Segons l’INE, el sòlid comportament del 1T es basa en la millora de la demanda externa, gràcies a un avanç de les exportacions de l’1,6% intertrimestral, acompanyat d’una contracció de les importacions del 0,6% intertrimestral.

Per la seva banda, el creixement de la demanda interna es va desaccelerar, a causa, sobretot, de la caiguda de la inversió, mentre que el consum privat es va mantenir dinàmic i es va accelerar en relació amb el 4T 2023. El fet que la Setmana Santa s’hagi concentrat enguany al març també hauria d’haver afavorit l’activitat turística en el 1T.

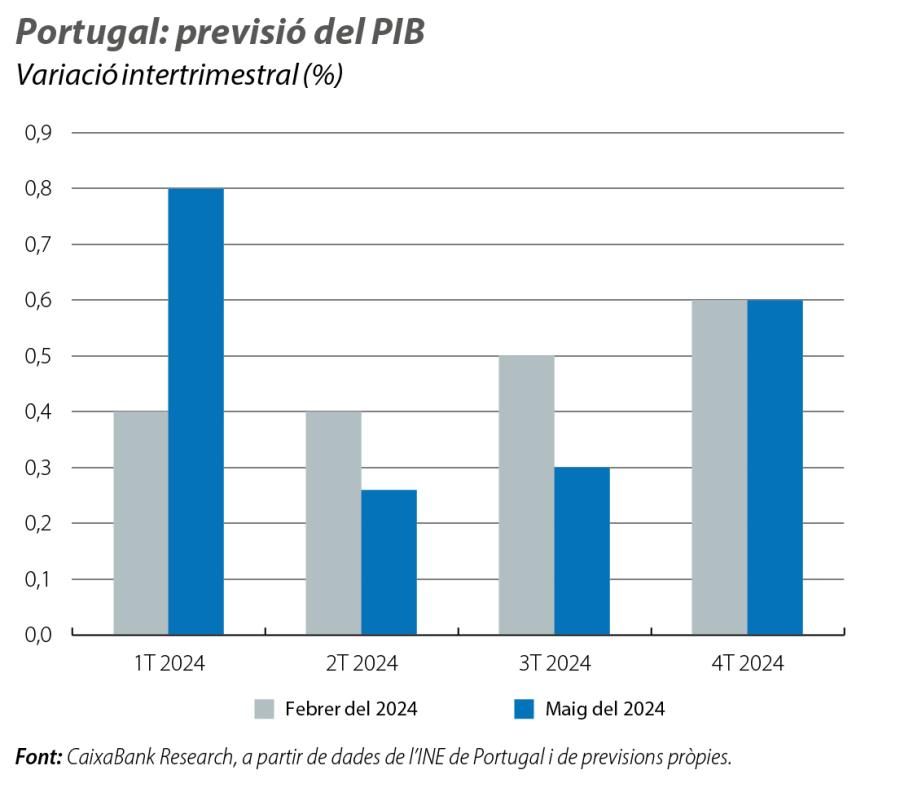

Les dades relatives al 2T són encara escasses, però mostren un bon to

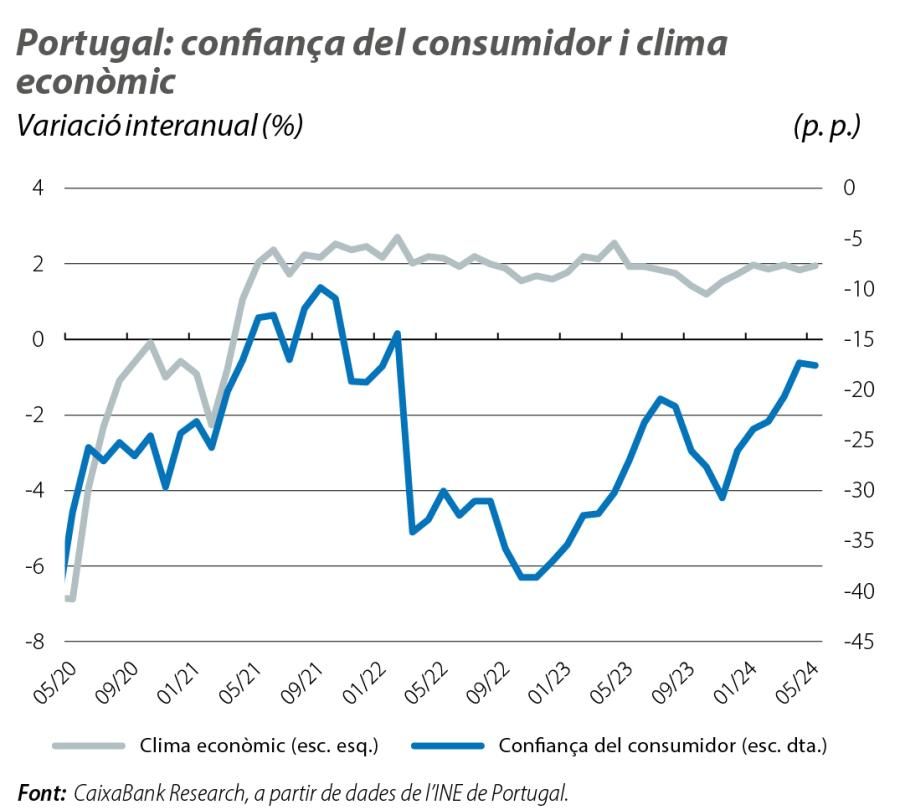

Les vendes del comerç al detall van augmentar l’1,8% interanual a l’abril i, exclosos els carburants, el 2,8%. Van superar en els dos casos el creixement mitjà interanual registrat en el 1T. L’indicador de clima econòmic va millorar 1 dècima al maig i es va situar en l’1,9%. En sentit contrari, el sentiment dels consumidors va recular marginalment al maig, fins als –17,6 punts des dels –17,4 de l’abril.

Esperem que, en la segona meitat de l’any, l’activitat torni a guanyar dinamisme a mesura que avanci el procés de desinflació i es relaxi la política monetària, la qual cosa tindrà el seu reflex en els costos de finançament, en les expectatives dels agents i en la demanda dels principals socis comercials.

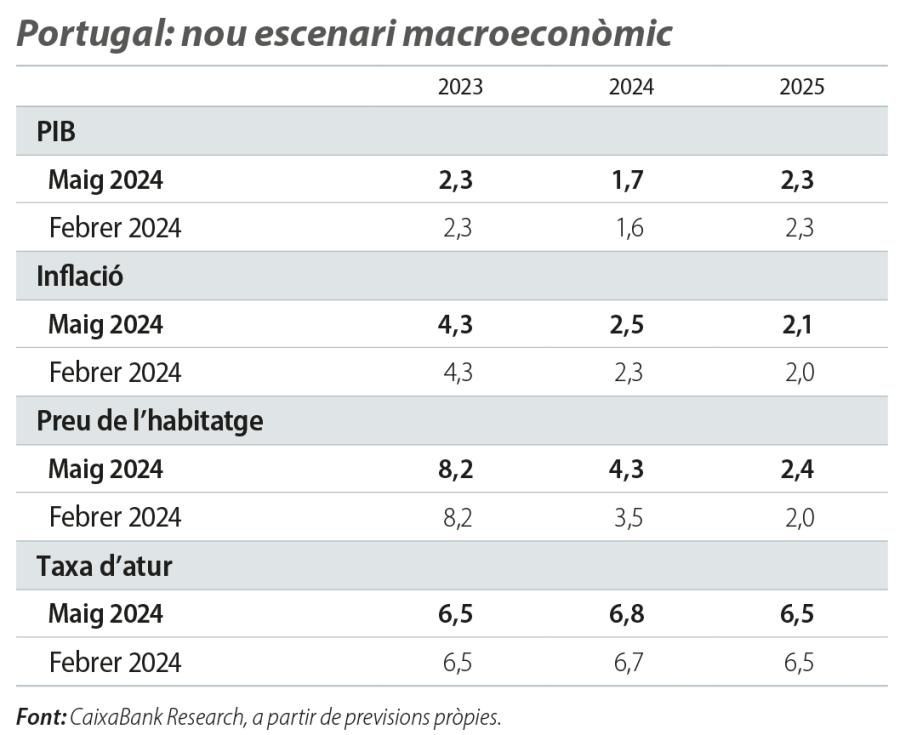

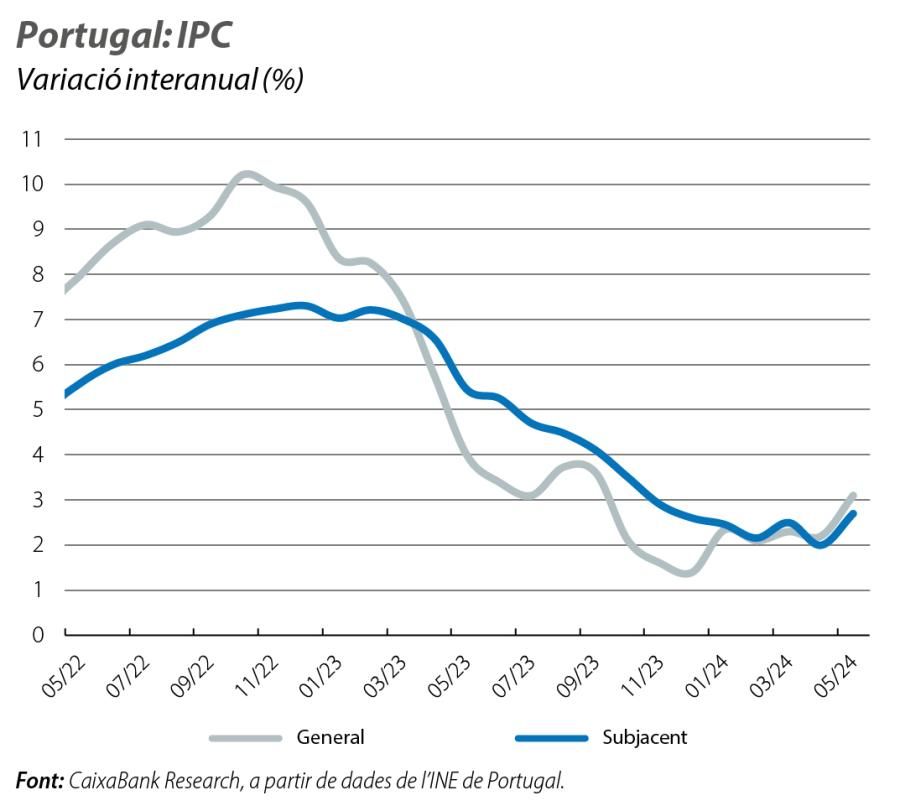

En termes de preus, revisem lleugerament a l’alça la previsió de la inflació mitjana el 2024 i el 2025

En termes de preus, revisem lleugerament a l’alça la previsió de la inflació mitjana el 2024 i el 2025 i ajornem, així, l’arribada al 2% fins al 2026. Malgrat que esperem que les pressions inflacionistes es vagin reduint de forma gradual, no descartem que, puntualment, es produeixi algun repunt, com vam veure al març, quan la taxa subjacent va interrompre la senda de 12 mesos consecutius de reducció. Hi ha mesos en què els efectes base a l’alça es poden fer sentir amb més força, com al maig, ja que aquest va ser el mes en què es va aplicar la reducció de l’IVA per a determinats aliments el 2023.

Pel que fa a les primeres matèries energètiques, s’observen comportaments mixtos: d’una banda, els preus del gas als mercats internacionals estan en nivells clarament inferiors als del 2022-2023 i força estables, a causa d’un nivell de reserves superior a les mitjanes històriques; de l’altra, però, el Brent ha registrat preus per damunt del que pronosticàvem al començament de l’any. Malgrat que, en els últims mesos, no sembla que la relació entre l’oferta i la demanda de cru estigui tensionada, els problemes geopolítics desencadenats per la guerra entre Israel i Hamàs tenen un important potencial disruptiu en el preu del cru: l’Iran és el quart productor de l’OPEP i més del 30% del cru exportat per mar passa pels estrets d’Ormuz i de Bab el-Màndeb. Cal destacar la persistència de la inflació als serveis, que pesen més del 40% en l’índex general i que, de mitjana, en els quatre primers mesos del 2024, s’ha situat per damunt del 4% interanual. En resum, la nostra lleugera revisió a l’alça de la inflació reflecteix la revisió també a l’alça dels preus del Brent, i, malgrat que la incertesa continua sent considerable, estimem que la normalització gradual serà la tendència dominant.

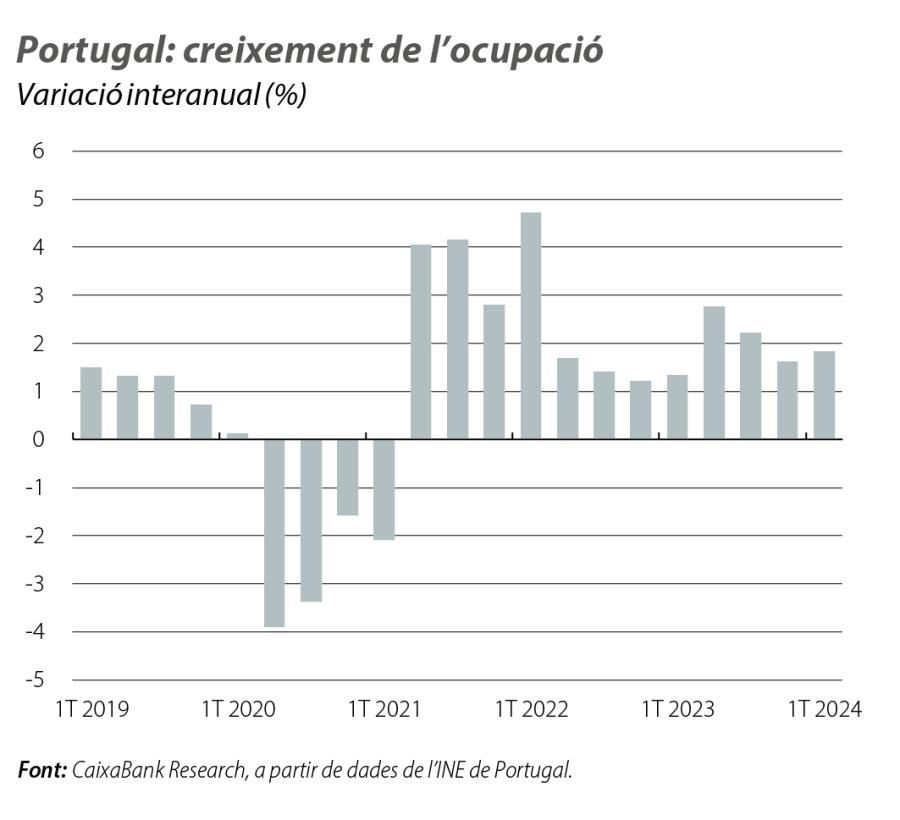

En relació amb el mercat laboral, l’ajust en les previsions és petit, amb prou feines un augment de la taxa d’atur d’1 dècima el 2024, fins al 6,8%

Aquesta revisió és deguda al creixement més significatiu de la població activa en el 1T en relació amb el que es preveia inicialment. El mercat laboral es continua comportant de forma positiva, com es reflecteix en el rècord d’ocupats del final de març (més de 5 milions), en l’augment dels salaris a un ritme una mica superior al de la inflació des del març del 2023 i en el fet que el sector que va crear més ocupació en el 1T 2024 (la construcció civil) és procíclic i intensiu en mà d’obra. No obstant això, la desacceleració de l’economia en relació amb l’any anterior, combinada amb saldos migratoris positius i amb ofertes d’ocupació per sota del màxim (tot i que encara elevades), s’hauria de traduir en una menor capacitat d’absorció de treballadors.

Finalment, revisem a l’alça la previsió de l’índex de preus de l’habitatge per al 2024 i el 2025

En l’estimació anterior, encara no disposàvem de les dades corresponents a l’últim trimestre del 2023, que han estat superiors a les projeccions i han provocat un major efecte arrossegament, que explica, en part, la revisió a l’alça per al 2024 (del 3,5% al 4,3%). Però més rellevants són les dades que ja tenim del principi d’enguany: de mitjana, els preus van pujar el 0,7% mensual en cadascun dels tres primers mesos de l’any, i el nombre de transaccions immobiliàries van créixer en el trimestre, tant en termes intertrimestrals com interanuals. Per la seva banda, el preu a partir de les taxacions bancàries publicat per l’INE va registrar al març l’increment mensual més significatiu des del gener del 2023 (el +1,28%, fins als 1.580 euros per metre quadrat). Aquest comportament reflectiria un mercat que continua sent molt resilient en un context de manteniment d’una oferta limitada i d’una demanda dinàmica.