Ajuste del escenario macroeconómico portugués

En este artículo repasamos brevemente los principales factores que nos llevan a revisar ligeramente el escenario macroeconómico previsto para 2024 y 2025.

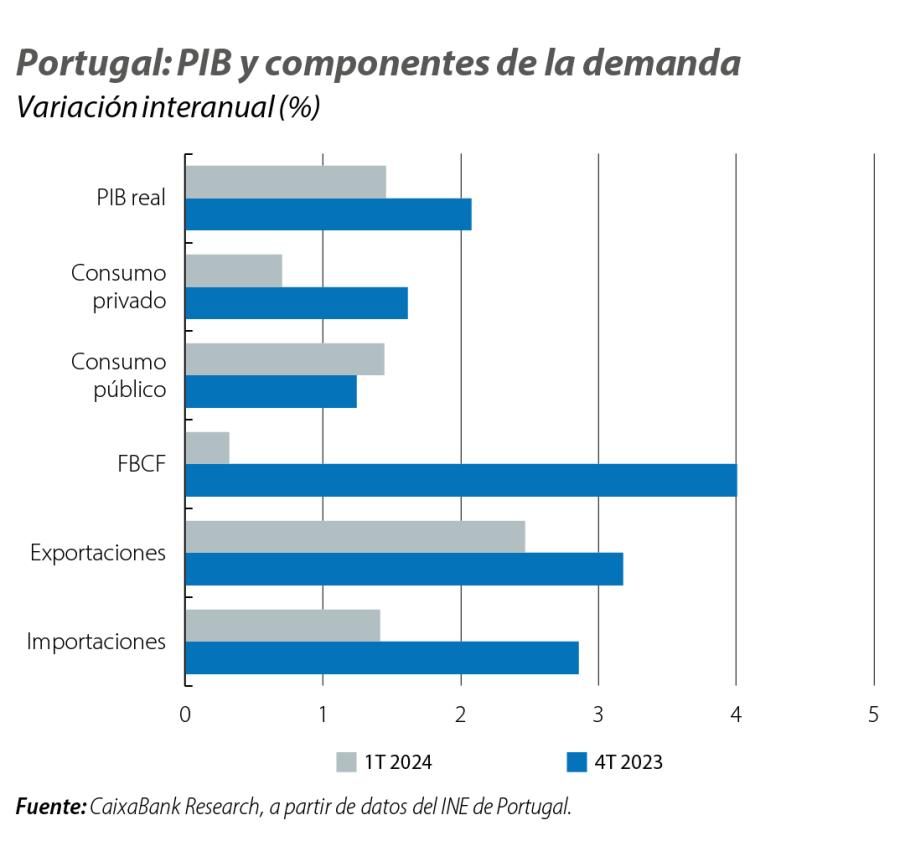

El principal cambio se deriva de un crecimiento del PIB en el 1T 2024 (0,8% intertrimestral, según la estimación del INE), 4 décimas superior al que pronosticamos a principios de año. Según el INE, el sólido comportamiento del 1T se apoya en la mejora de la demanda externa, gracias a un avance de las exportaciones del 1,6% intertrimestral, acompañado de una contracción de las importaciones del 0,6% intertrimestral.

Por su parte, el crecimiento de la demanda interna se desaceleró debido, sobre todo, a la caída de la inversión, mientras que el consumo privado se mantuvo dinámico, acelerándose respecto al 4T 2023. El hecho de que Semana Santa se haya concentrado este año en marzo también debería haber favorecido la actividad turística en el 1T.

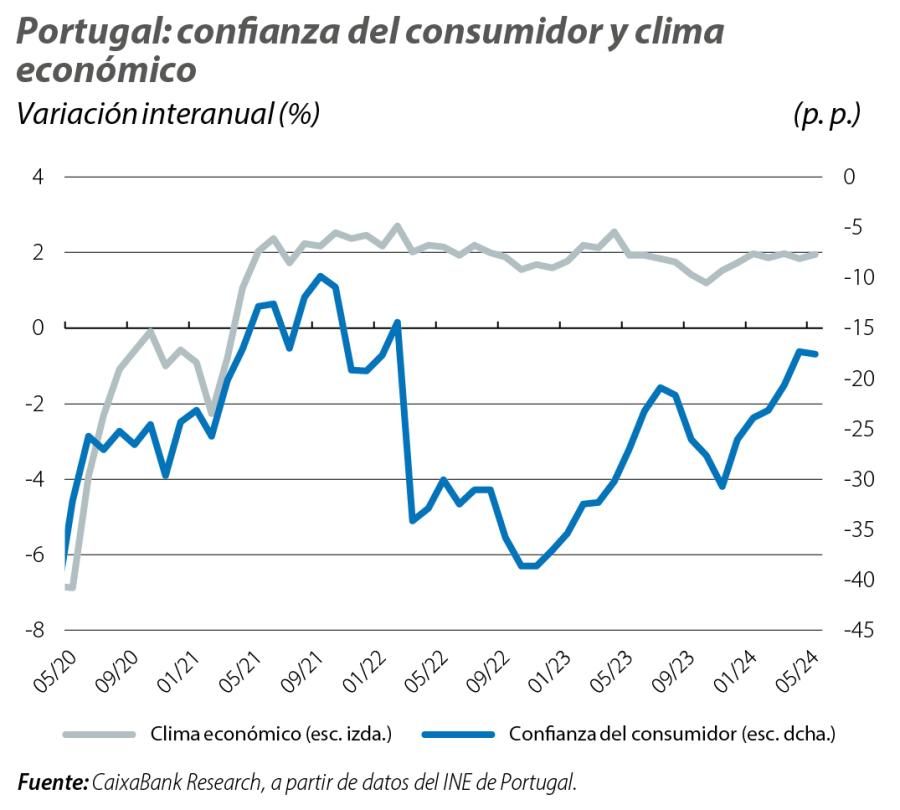

Las ventas del comercio minorista aumentaron un 1,8% interanual en abril y, excluidos los carburantes, un 2,8%. Superaron en ambos casos el crecimiento medio interanual registrado en el 1T. El indicador de clima económico mejoró 1 décima en mayo, situándose en el 1,9%. En sentido contrario, el sentimiento de los consumidores retrocedió marginalmente en mayo, hasta los –17,6 puntos desde los –17,4 en abril.

Esperamos que en la segunda mitad del año la actividad vuelva a ganar dinamismo a medida que avance el proceso de desinflación y se relaje la política monetaria, lo que tendrá su reflejo en los costes de financiación y las expectativas de los agentes, así como en la demanda de los principales socios comerciales.

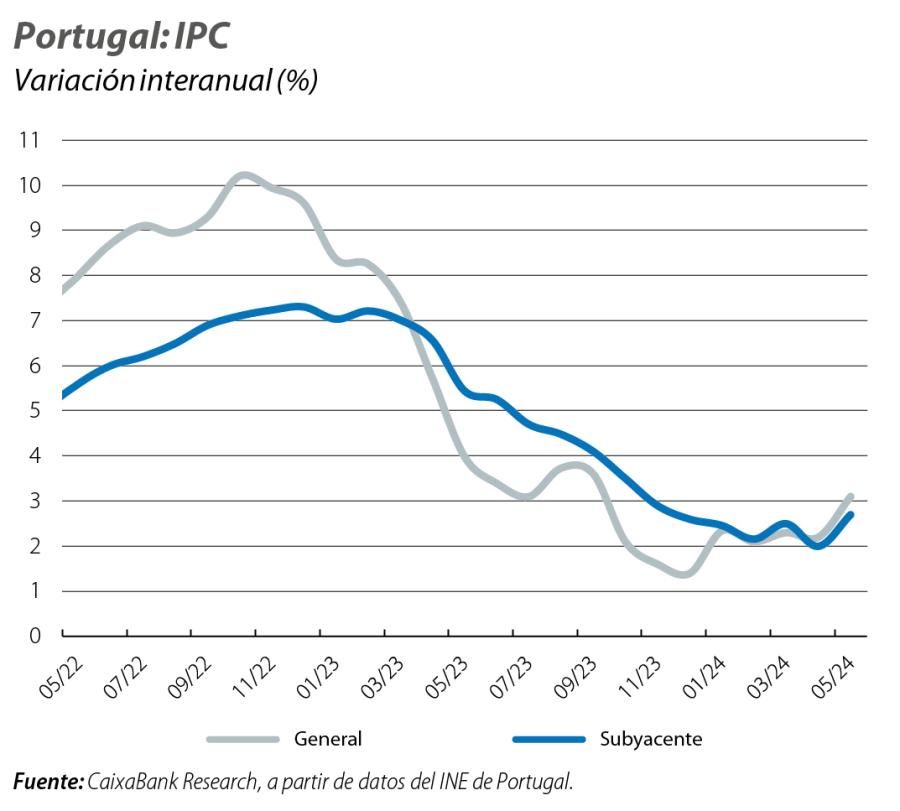

En términos de precios, revisamos levemente al alza la previsión de la inflación media en 2024 y 2025, retrasando así la llegada al 2% hasta 2026. Aunque esperamos que las presiones inflacionistas se vayan reduciendo gradualmente, no descartamos que puntualmente se produzca algún repunte, como vimos en marzo, cuando la tasa subyacente interrumpió la senda de 12 meses consecutivos de reducción. Hay meses donde los efectos base al alza pueden sentirse con más fuerza, como mayo, ya que este fue el mes en el que se aplicó la reducción del IVA para determinados alimentos en 2023.

En las materias primas energéticas se observan comportamientos mixtos: por un lado, los precios del gas en los mercados internacionales están en niveles claramente inferiores a los de 2022-2023 y bastante estables, debido a un nivel de reservas superior a los promedios históricos; pero, por otro lado, el Brent ha registrado precios por encima de lo que pronosticábamos a principios de año. Aunque en los últimos meses la relación entre oferta y demanda de crudo no parece tensionada, los problemas geopolíticos desencadenados por la guerra entre Israel y Hamás tienen un importante potencial disruptivo en el precio del crudo: Irán es el cuarto productor de la OPEP y más del 30% del crudo exportado por mar pasa por el estrecho de Ormuz y Bab el-Mandeb. Cabe destacar la persistencia de la inflación en los servicios, que pesan más del 40% en el índice general y que de media en los cuatro primeros meses de 2024 se sitúa por encima del 4% interanual. En resumen, nuestra ligera revisión al alza de la inflación refleja la revisión también al alza de los precios del Brent y, aunque la incertidumbre sigue siendo considerable, estimamos que la normalización gradual será la tendencia dominante.

Esta revisión se debe al crecimiento más significativo de la población activa en el 1T respecto a lo previsto inicialmente. El mercado laboral sigue comportándose positivamente, como se refleja en el récord de ocupados a finales de marzo (más de 5 millones), en el aumento de los salarios a un ritmo algo superior al de la inflación desde marzo de 2023 y en el hecho de que el sector que creó más empleo en el 1T 2024 (construcción civil) es procíclico e intensivo en mano de obra. Sin embargo, la desaceleración de la economía respecto al año anterior, combinada con saldos migratorios positivos y ofertas de empleo por debajo del máximo (aunque aún elevadas), debería traducirse en una menor capacidad de absorción de trabajadores.

En la estimación anterior aún no disponíamos de los datos correspondientes al último trimestre de 2023, que han resultado ser superiores a lo proyectado, provocando un mayor efecto arrastre que explica en parte la revisión al alza para 2024 (del 3,5% al 4,3%). Pero más relevantes son los datos que ya tenemos de principios de este año: en promedio, los precios subieron un 0,7% mensual en cada uno de los tres primeros meses del año, mientras que el número de transacciones inmobiliarias crecieron en el trimestre, tanto en términos intertrimestrales como interanuales. Por su parte, el precio a partir de las tasaciones bancarias publicado por el INE registró en marzo el incremento mensual más significativo desde enero de 2023 (+1,28% hasta 1.580 euros por metro cuadrado). Este comportamiento reflejaría un mercado que sigue siendo muy resiliente en un contexto de mantenimiento de una oferta limitada y una demanda dinámica.