Creixement sectorial el 2025: robust i transversal, però amb algunes diferències

El 2024, tots els sectors d’activitat de l’economia espanyola han crescut de forma generalitzada, amb poques excepcions. A més a més, el nombre de sectors en situació de feblesa s’ha reduït i els sectors en expansió han augmentat. Les perspectives per al 2025 són igualment prometedores, tot i que s’anticipa una lleugera moderació en alguns casos.

El 2024, tots els sectors d’activitat de l’economia espanyola han crescut de forma generalitzada, amb poques excepcions. A més a més, el nombre de sectors en situació de feblesa s’ha reduït i els sectors en expansió han augmentat, gràcies a la progressiva absorció dels forts xocs dels últims anys: la pandèmia, els problemes de subministraments, la crisi energètica, l’increment dels costos de producció, la sequera i l’augment dels tipus d’interès. De cara al 2025, les perspectives són igualment prometedores, tot i que s’anticipa una lleugera moderació en alguns casos. En aquest article del Dossier, explorarem com han evolucionat els diferents sectors econòmics espanyols al llarg de l’any i què esperem el 2025.

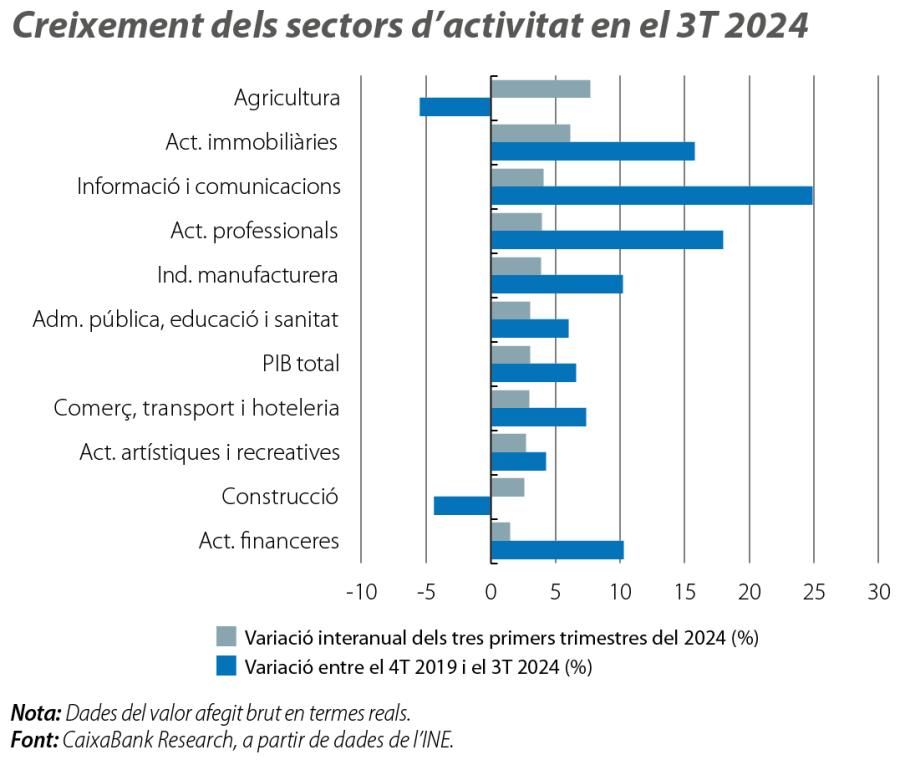

Al llarg del 2024, l’economia espanyola ha mostrat un creixement vigorós del PIB, que ha superat el 3% interanual en el 2T i en el 3T. A la indústria manufacturera, aquest creixement ha estat especialment robust en algunes branques, com la indústria química, la farmacèutica o la paperera, impulsades per la moderació de la factura energètica i per l’increment de les exportacions. No obstant això, sectors com la indústria tèxtil i l’extractiva haurien continuat en contracció. Un esment especial mereix la indústria automobilística, que va experimentar un repunt notable el 2023, després de la forta caiguda en els anys postpandèmia, però que, en l’actualitat, comença a mostrar signes de feblesa en un context en què s’enfronta a desafiaments vitals en la transició cap als vehicles elèctrics, per un elevat nivell de competència internacional, en particular de la Xina. En conjunt, el sector manufacturer va créixer el 3,9% en els tres primers trimestres del 2024 en relació amb el mateix període del 2023 i, en el 3T 2024, va superar en un 10,2% el registre del 4T 2019, mentre que el PIB del conjunt de l’economia el superava en un 6,6%.

Pel que fa als serveis, els relacionats amb el turisme han continuat creixent de manera robusta, tot i que ho han fet a un ritme inferior al del 2023, a causa de la normalització de les taxes de creixement un cop superats els efectes de la pandèmia.1 A més del turisme, altres sectors de serveis també estan funcionant molt bé, com les activitats immobiliàries, afavorides per la fortalesa de la demanda d’habitatge i per uns tipus d’interès a la baixa. També destaca el fort creixement dels serveis amb més valor afegit, com els d’informació i comunicacions, i de les activitats professionals, científiques i tècniques, uns sectors que, a més a més, cada vegada estan més oberts a l’exterior: les exportacions de serveis no turístics van créixer el 9,9% interanual en l’acumulat del gener a l’agost, fins a representar el 6,9% del PIB.

El sector primari també ha mostrat una recuperació notable, amb un creixement del 7,7% interanual en els tres primers trimestres del 2024, gràcies a la millora en les condicions meteorològiques i a la reducció gradual dels costos de producció, de manera que el sector ha superat la forta caiguda experimentada el 2022. Malgrat aquesta tendència positiva, el VAB del sector primari es troba encara el 5,5% per sota del nivell del 4T 2019.2

Finalment, el sector de la construcció ha registrat un creixement ferm (el 2,6% interanual en els tres primers trimestres del 2024), però encara es troba el 4,4% per sota dels registres prepandèmia. L’estabilització dels costos de producció i la fortalesa de la demanda estan donant suport a una certa reactivació de l’oferta d’habitatge, tal com ho mostren els visats d’obra nova (el +16,4% interanual entre el gener i l’agost del 2024). La construcció no residencial continua molt feble, però s’aprecien signes d’estabilització, segons l’import de la licitació oficial de les Administracions públiques (el –1,4% interanual entre el gener i el juny, en relació amb el –10,6% del 2023).

- 1. En concret, estimem que el PIB turístic ha crescut el 6% el 2024 (en relació amb el 7,6% del 2023), tot i que la seva aportació al creixement del PIB ha continuat sent molt significativa (de 8 dècimes el 2024, en relació amb les 9 dècimes del 2023).

- 2. Vegeu «El sector agroalimentari espanyol es reactiva el 2024 gràcies a la moderació dels costos de producció», a l’Informe Agroalimentari 2024.

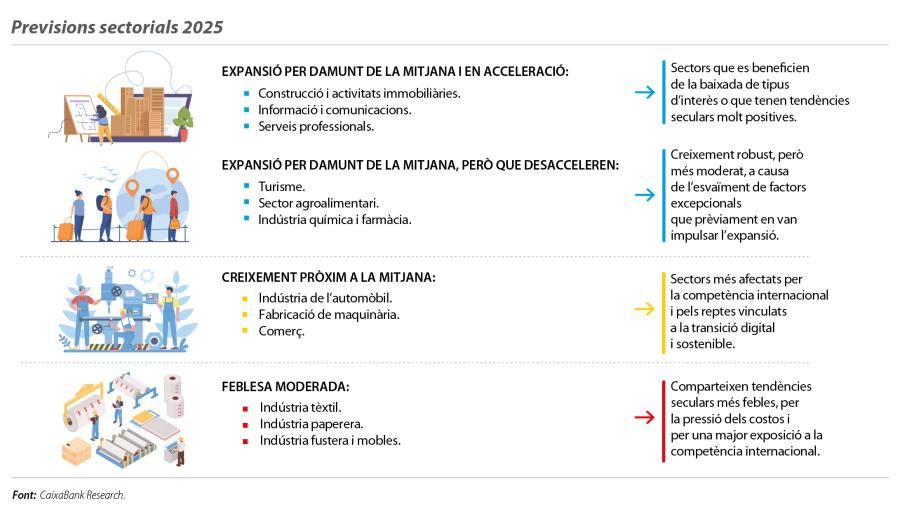

Preveiem que l’economia espanyola creixerà el 2,3% el 2025, un ritme d’avanç molt significatiu, tot i que una mica més moderat que el 2024 (el 2,8%).3 Aquesta desacceleració (de 5 dècimes) s’explica, en gran part, per la menor contribució del sector turístic, que passaria a aportar entre 4 i 5 dècimes al creixement del PIB, en lloc de les 8 dècimes del 2024. En tot cas, cal assenyalar que preveiem un creixement del PIB turístic en termes reals del 3,4%, superior al del PIB, la qual cosa implica que el sector turístic continuarà guanyant pes en el conjunt de l’economia (del 13,0% el 2024 al 13,2% el 2025). Després de batre tots els rècords el 2024,4 preveiem que el sector turístic es continuarà expandint gràcies a la continuada desestacionalització (creixements més forts fora de la temporada alta), a la recuperació de la renda disponible real als països emissors a mesura que s’acabi d’esvair el xoc inflacionista i a la percepció d’estabilitat geopolítica a Espanya.

A més del turisme, preveiem que altres sectors de serveis, que presenten tendències seculars molt positives, continuaran tenint un molt bon funcionament el 2025, entre els quals destaquem el sector tecnològic i de la informació (TIC) i les activitats professionals, científiques i tècniques, impulsors de la transició digital i molt intensius en inversió, que es beneficiaran del descens dels tipus d’interès. De fet, la baixada de tipus d’interès que s’ha iniciat el 2024 tindrà el seu major impacte sobre l’economia real el 2025 i serà un factor clau per a determinats sectors molt sensibles als costos de finançament, com la construcció i les activitats immobiliàries.

La millora en les condicions de finançament també impulsarà la inversió en equipament de manera transversal i, especialment, en el sector manufacturer, més intensiu en inversió que els serveis. Quant al sector manufacturer, preveiem un comportament diferencialment positiu de la indústria farmacèutica, que gaudeix d’uns nivells de competitivitat internacional i d’especialització elevats i és un motor exportador i d’inversió en R+D.

En canvi, s’espera una normalització del ritme de creixement de les branques manufactureres més intensives en energia (paperera i arts gràfiques, química, auxiliar de la construcció, entre d’altres), que han experimentat un fort creixement el 2024 gràcies a la reducció de la factura energètica. En tot cas, aquestes indústries es continuaran beneficiant de l’avantatge competitiu que ofereixen els menors costos energètics dels quals gaudeix en l’actualitat el sector industrial espanyol en relació amb els competidors europeus. La indústria automobilística continuarà molt condicionada per la profunda transformació tecnològica i per la forta competència internacional en la producció de vehicles elèctrics.

Finalment, el sector primari es mantindrà en el seu camí de recuperació, secundat per la millora en les condicions climàtiques i per la reducció de costos. No obstant això, la capacitat d’adaptació al canvi climàtic serà crucial per a la sostenibilitat a llarg termini d’aquest sector i de la indústria agroalimentària.

En resum, l’economia espanyola mostra una robustesa de base àmplia, amb sectors clau com les TIC, les activitats professionals, la indústria farmacèutica i el turisme, que estan impulsant el creixement. No obstant això, la pressió de costos i la competència internacional són desafiaments importants, en especial per a la indústria automobilística. Les perspectives per al 2025 són positives gràcies a la distensió en les condicions de finançament, a les inversions dels fons NGEU i a l’avantatge competitiu que ofereixen uns menors costos energètics. Aprofitar aquesta situació conjuntural favorable serà clau per continuar diversificant i enfortint el teixit empresarial espanyol.

- 1. En concret, estimem que el PIB turístic ha crescut el 6% el 2024 (en relació amb el 7,6% del 2023), tot i que la seva aportació al creixement del PIB ha continuat sent molt significativa (de 8 dècimes el 2024, en relació amb les 9 dècimes del 2023).

- 2. Vegeu «El sector agroalimentari espanyol es reactiva el 2024 gràcies a la moderació dels costos de producció», a l’Informe Agroalimentari 2024.

- 3. Després de la publicació de la dada del PIB del 3T 2024 (avanç del 0,8% intertrimestral, superior a la nostra previsió), hi ha riscos alcistes sobre la previsió de creixement tant del 2024 com del 2025.

- 4. Vegeu «El sector turístic espanyol bat tots els rècords a l’estiu del 2024», a l’IM10/2024.