Noves previsions per al sector immobiliari espanyol: el cicle alcista es consolida el 2025

El 2024, el mercat immobiliari espanyol va mostrar una notable recuperació, amb un augment significatiu del preu de l’habitatge i de les compravendes. Factors com el creixement de la renda bruta disponible, la demanda estrangera i la baixada de tipus van impulsar aquesta tendència. En aquest article, desvetllem les nostres previsions per al 2025 i expliquem per què esperem que continuï aquesta dinàmica expansiva.

El mercat de l’habitatge va entrar en mode expansiu el 2024

L’any 2024 es va caracteritzar per un canvi de tendència al mercat immobiliari. Si, el 2023, l’augment dels tipus d’interès va propiciar que el preu de l’habitatge s’alentís i que la demanda disminuís (les compravendes van caure el 10,2%), el 2024, el preu es va accelerar de manera notable. Així, el preu de l’habitatge va passar de créixer el 3,9% el 2023 al 6,0% interanual en el 3T 2024, segons el Ministeri d’Habitatge i Agenda Urbana, basat en valor de taxació. L’acceleració encara és més evident a l’índex de l’INE, basat en preus de transacció: del 4,0% el 2023 al 8,2% interanual en el 3T 2024.

Aquesta acceleració dels preus s’ha produït en un context en què la demanda d’habitatge s’ha mantingut molt dinàmica. El nombre de compravendes va augmentar el 8,1% interanual al gener-novembre del 2024 (628.000 unitats en l’acumulat de 12 mesos fins al novembre, el 24% més que el 2019), a causa d’un conjunt de factors que estan impulsant la demanda: creixement de la renda bruta disponible, puixança de la demanda estrangera, fluxos migratoris positius, situació financera favorable de les llars, reducció dels tipus d’interès i expectativa que els preus de l’habitatge continuaran augmentant.

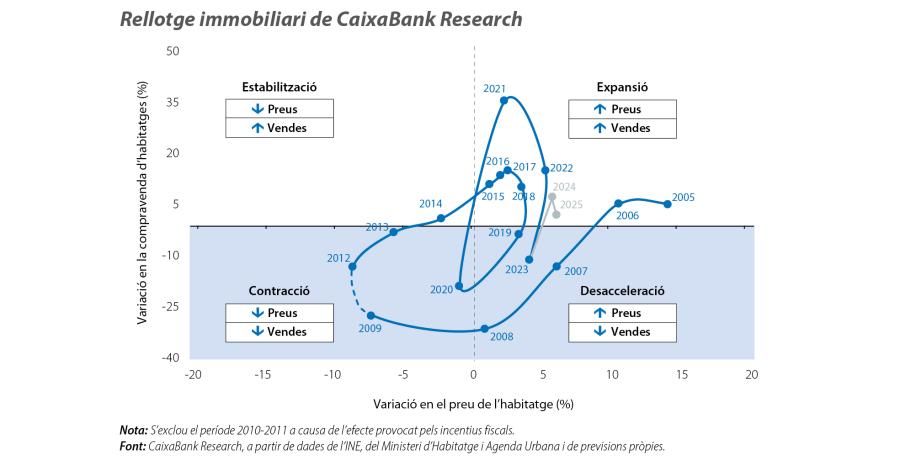

El rellotge immobiliari de CaixaBank Research mostra aquest moviment: el sector va abandonar la zona de desacceleració en què es trobava el 2023 (descens de vendes, però no de preus) per entrar en la zona expansiva el 2024 (increment de vendes i del preu).1

- 1Per a una descripció del moviment del rellotge immobiliari en els últims anys, vegeu el Focus «El rellotge immobiliari de CaixaBank Research: desacceleració a la vista», publicat a l’IM09/2022. L’última actualització del rellotge es va publicar a l’IM03/2024: «El rellotge immobiliari de CaixaBank Research: de la desacceleració a l’expansió».

La tendència alcista tindrà continuïtat el 2025

Per al 2025, considerem que el mercat de l’habitatge es mantindrà en aquesta zona expansiva. D’una banda, els diferents factors que han impulsat la demanda continuaran presents. El BCE continuarà reduint els tipus d’interès, s’espera que la renda de les famílies continuï recuperant poder adquisitiu i es preveu que la població també continuï creixent. Així, preveiem que el nombre de transaccions se situarà al voltant de les 650.000 i que igualarà el registre del 2022. De l’altra, esperem que l’oferta d’habitatge continuï creixent de forma gradual: incrementem la previsió de visats d’obra nova de 125.000 a 135.000 el 2025, després d’haver guanyat tracció el 2024 (el +16,5% interanual al gener-octubre del 2024, uns 125.000 en l’acumulat de 12 mesos). No obstant això, és probable que la nova oferta d’habitatge es mantingui per sota de les noves llars que es creïn, la qual cosa mantindrà el creixement dels preus de l’habitatge en xifres similars a les observades el 2024. En concret, esperem que l’indicador de preus del Ministeri d’Habitatge i Agenda Urbana (valor de taxació) creixi el 5,6% i el 5,9% el 2024 i el 2025, respectivament (+0,5 p. p. i +2,3 p. p. en relació amb la previsió anterior). Per a l’índex de l’INE (preu de transacció), la revisió a l’alça és de +1,3 p. p. i de +3,1 p. p., respectivament, fins al 8,5% el 2024 i el 7,2% el 2025.

Amb aquestes noves previsions, el creixement del preu de l’habitatge seria lleugerament superior al de la renda disponible per llar, de manera que la ràtio d’accessibilitat2 augmentaria lleugerament a nivell agregat, del 7,2 del 2024 al 7,5 el 2025, i assoliria una cota similar a la del 2022, tot i que molt inferior al màxim del 9,4 assolit el 2007. D’aquesta manera, el bon comportament de les rendes de les llars evitaria, a curt termini, l’aparició de desequilibris destacats en els preus a nivell agregat, tot i que, a les grans ciutats, hi ha un problema obvi d’accessibilitat. En tot cas, el comportament del preu de l’habitatge continuarà condicionat, en gran part, pel desajustament entre l’oferta i la demanda. En aquest sentit, una reactivació de l’oferta inferior a la prevista podria pressionar més del que s’espera els preus de l’habitatge i, en funció de la reacció de la demanda, podria agreujar els problemes d’accessibilitat.3

- 2La ràtio d’accessibilitat es calcula dividint el preu d’un habitatge representatiu i la renda bruta disponible de la llar mitjana i indica el nombre d’anys de renda íntegra que la llar mitjana espanyola ha de dedicar a la compra d’un habitatge mitjà.

- 3Per a més detalls sobre la situació i les perspectives del sector, vegeu l’Informe Sectorial Immobiliari 1S 2025, disponible a www.caixabankresearch.com al final de febrer del 2025.