El cicle expansiu del mercat immobiliari s’estén per la geografia espanyola

El preu de l’habitatge i el nombre de compravendes han repuntat amb força des de la meitat de l’any passat de forma generalitzada a Espanya, tot i que les diferències geogràfiques són notables. El 2024, el preu de l’habitatge va créixer de forma més vigorosa a les zones més cares, la qual cosa augmenta la bretxa de preus entre els municipis i les regions, quelcom que està començant a desplaçar una part de la demanda cap a zones més assequibles. A nivell provincial, s’observa que la temperatura podria ser un factor rellevant: les compravendes creixen de forma més vigorosa a l’«Espanya fresca», al nord-oest peninsular, mentre que les zones turístiques tradicionals registren un avanç més suau de la demanda. A més a més, el fort augment del preu de l’habitatge a les grans ciutats està provocant un desplaçament de la demanda d’habitatge cap a zones perifèriques més assequibles, uns municipis en què es preveu que el preu de l’habitatge creixi de manera vigorosa el 2025.

On creixen més el preu de l’habitatge i les compravendes a Espanya?

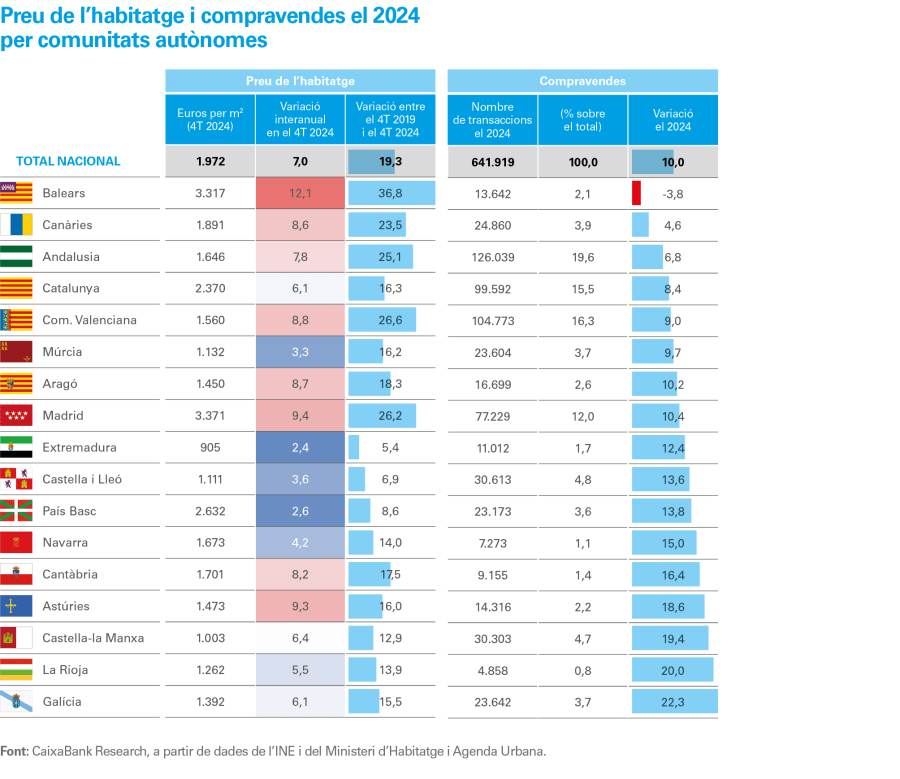

El preu de l’habitatge va créixer a totes les comunitats autònomes (CA) el 2024, tot i que el ritme d’avanç va ser molt heterogeni.5 El major avanç es va registrar a les Balears (el 12,1% interanual en el 4T 2024) i a la Comunitat de Madrid (el 9,4%), les comunitats amb el preu mitjà més elevat (per damunt dels 3.000 €/m²). En canvi, Extremadura, el País Basc, Múrcia i Castella i Lleó van presentar els menors increments de preu de l’habitatge (per sota del 4% interanual en el 4T 2024) i parteixen d’un preu mitjà inferior a la mitjana nacional, amb l’excepció del País Basc. A conseqüència d’aquest creixement a diferents velocitats, els preus entre regions divergeixen i s’està accentuant la bretxa entre les regions més cares i les més barates.6

Aquest fort augment del preu de l’habitatge a les regions més cares està provocant un cert esgotament de la demanda, al mateix temps que el boom comprador es va estenent cap a zones més assequibles. Així, el major increment de compravendes per CA el 2024 es va registrar a Galícia (el 22,3%), a La Rioja (el 20,0%), a Castella-la Manxa (el 19,4%), a Astúries (el 18,6%), a Cantàbria (el 16,4%), a Navarra (el 15,0%) i al País Basc (el 13,8%), la majoria d’elles al nord-oest peninsular. A les Balears, en canvi, es va experimentar un descens en el nombre de compravendes (el –2,8% el 2024), i altres comunitats turístiques, com les Canàries, Andalusia, Catalunya i la Comunitat Valenciana, van anotar un augment de compravendes modest, inferior a la mitjana nacional, tot i que és cert que aquestes regions representen més de la meitat de les compravendes del conjunt d’Espanya.

- 5En aquest article, ens basem en el valor taxat de l’habitatge lliure publicat pel Ministeri d’Habitatge i Agenda Urbana, ja que es publica amb desagregació provincial i per als municipis de més de 25.000 habitants.

- 6La desviació estàndard del preu de l’habitatge entre CA, entre províncies i entre municipis es troba en màxims històrics, igual que la ràtio entre el preu màxim i el mínim en cada nivell geogràfic.

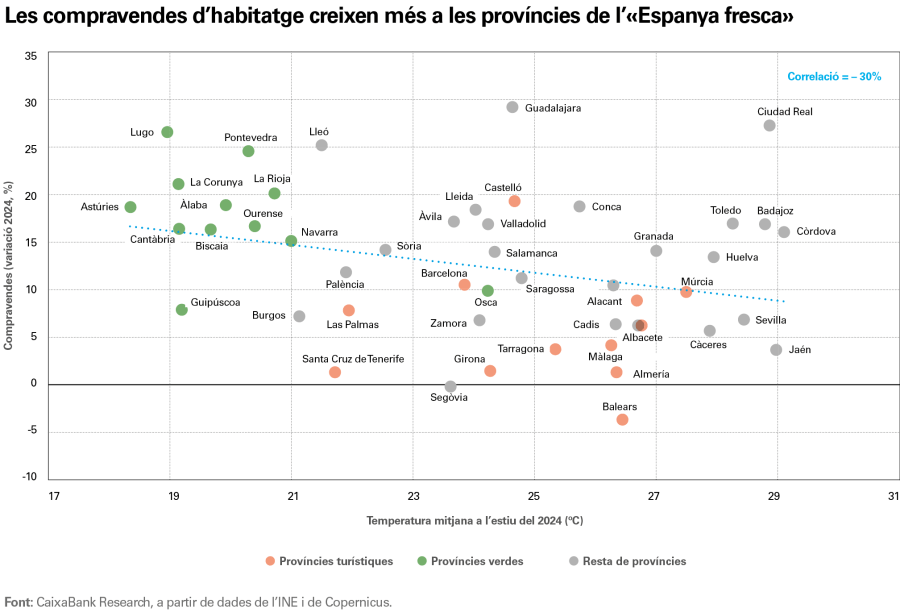

Recentment, s’observa que la temperatura mitjana anual i l’auge del turisme verd i del turisme actiu des de la postpandèmia són factors que estan alimentant també les compravendes a determinades regions. Per il·lustrar aquestes tendències, el gràfic de la pàgina següent distribueix les províncies en funció de la temperatura mitjana a l’estiu del 2024 (escala horitzontal) i del creixement de les compravendes el 2024 (escala vertical). Es pot observar que les zones més fresques d’Espanya, assenyalades amb un cercle verd, estan experimentant un creixement de les compravendes més elevat que les províncies tradicionalment més turístiques i caloroses (cercle vermell) o que la resta. Aquesta evolució mostra el gran atractiu que està guanyant el nord-oest peninsular com a destinació turística,

conseqüència de l’augment de les temperatures i de les onades de calor dels últims estius. Una anàlisi de la despesa turística, a partir dels pagaments amb targetes als TPV de CaixaBank, mostra que els municipis més frescos d’Espanya van tenir un creixement de la despesa turística més ràpid entre les temporades altes del 2019 i el 2023, la qual cosa posa en relleu l’auge del turisme verd i actiu a les zones menys càlides.7

- 7Vegeu «L’impacte del canvi climàtic en el turisme a Espanya: anàlisi i perspectives», a l’Informe Sectorial Turisme del 1S 2024.

Aquesta tendència està comportant un major interès per comprar un habitatge en aquestes regions, també entre els compradors estrangers. Segons les dades del Col·legi de Registradors, la compravenda d’habitatges per part d’estrangers al conjunt de Galícia, Astúries, Cantàbria i el País Basc, que només era de l’1,8% en el total de compravendes en el 4T 2020, va assolir el 3,9% en el 4T 2024. Entre aquestes quatre comunitats, el major interès internacional el suscita el Principat d’Astúries, on les compravendes per part d’estrangers representen el 5,8% del total, seguit del País Basc (el 3,7%), de Cantàbria (el 3,6%) i de Galícia (el 2,2%). Cal assenyalar que, malgrat aquest interès creixent, els percentatges de compravendes per part d’estrangers en aquesta zona són molt inferiors a la mitjana nacional (el 14,6% el 2024).

L’auge del turisme verd i actiu als municipis menys càlids d’Espanya posa en relleu l’atractiu que estan guanyant aquestes destinacions entre els compradors nacionals d’habitatge i entre els estrangers

El creixement del preu de l’habitatge s’estén a les zones perifèriques de les grans ciutats espanyoles

Si analitzem l’evolució del preu de l’habitatge als municipis de més de 25.000 habitants, s’observa que la tendència alcista es va estenent a més municipis. En concret, el 47,1% dels municipis van registrar una variació interanual superior al 10% en el 4T 2024, la qual cosa representa 20 punts més que en el trimestre anterior (el 27,1%). D’altra banda, només el 2,3% dels municipis van experimentar un descens del preu de l’habitatge.

Els models de previsió del preu de l’habitatge de CaixaBank Research, que utilitzen grans quantitats d’informació (big data) i que es basen en tècniques de machine learning,8 apunten al fet que enguany s’incrementarà el nombre de municipis que registraran creixements de doble dígit. En concret, segons els nostres models, s’espera una apreciació de l’habitatge superior al 10% al 58% dels municipis espanyols de més de 25.000 habitants (en relació amb el 47% actual). També cal destacar que no s’espera un descens del preu de l’habitatge a gairebé cap municipi (vegeu l’última columna del gràfic de la pàgina següent).

- 8Aquests models utilitzen previsions del PIB per comunitats autònomes com el principal factor macroeconòmic i una gran quantitat d’indicadors sociodemogràfics i del sector immobiliari (basats en dades internes de CaixaBank i en dades externes de fonts contrastades) per capturar l’evolució diferencial del mercat immobiliari a cada localització.

Les previsions per municipis de més de 25.000 habitants apunten a un creixement generalitzat del preu de l’habitatge el 2025

El 2024, els majors increments del preu de l’habitatge es van registrar als municipis més grans i als més turístics. En concret, el preu de l’habitatge va créixer el 9,1% de mitjana als municipis espanyols de més de 200.000 habitants (el 7,4% a la resta) i el 10,3% als turístics (el 6,5% als no turístics). Els models de previsió suggereixen que, el 2025, el preu de l’habitatge continuarà creixent de forma més vigorosa als municipis turístics que als no turístics. En canvi, les diferències entre els municipis de més i de menys de 200.000 habitants tendiran a reduir-se: els models prediuen increments de preus similars en els dos casos, al voltant del 10%.

Els models de previsió també reflecteixen un cert esgotament de la demanda als centres de les grans ciutats i el seu desplaçament des dels municipis més cars cap a zones més assequibles. Aquesta tendència és especialment intensa a les dues grans ciutats espanyoles, Madrid i Barcelona, que han registrat increments de preus molt significatius en els últims anys i on més s’observa el fenomen de la «taca d’oli», que s’estén de la capital cap a les ciutats limítrofes i perifèriques.

Als gràfics de la pàgina següent, mostrem l’última dada del creixement del preu de l’habitatge, corresponent al 4T 2024, i la previsió per al final d’enguany per a les ciutats de Barcelona i de Madrid i per als municipis de les respectives províncies, ordenats en funció de la distància fins al centre de la capital en cada cas.

El fort augment del preu de l’habitatge a les grans ciutats espanyoles està provocant un cert desplaçament de la demanda d’habitatge cap a zones perifèriques més assequibles

A la ciutat de Barcelona, el preu de l’habitatge va créixer el 10,1% interanual en el 4T 2024. Els municipis més pròxims (a menys de 17 quilòmetres del centre de la capital) van créixer, de mitjana, el 6,4%; els situats a una distància intermèdia (17-24 quilòmetres), el 6,7%, i els més allunyats (més de 24 quilòmetres), un notable 8,1%. En aquest últim grup, es troben alguns dels municipis que van anotar els majors increments de preu a la província, com Martorell (el 15,2% interanual en el 4T 2024), Vilafranca del Penedès (el 12,4%), Manresa (el 12,4%) i Igualada (el 10,4%). Malgrat el fort augment del preu de l’habitatge en aquests municipis, el seu preu mitjà és aproximadament la meitat que el de la Ciutat Comtal (1.942 €/m², en relació amb 4.034 a Barcelona). Els models de previsió apunten al fet que aquests municipis més allunyats i de preu mitjà més baix continuaran experimentant un creixement del preu superior a la mitjana.

A la Comunitat de Madrid s’observa un fenomen similar, però potser menys marcat. Al grup de municipis més allunyats de la Puerta del Sol, en trobem alguns que han registrat creixements de preu molt considerables en l’últim any, com Galapagar (el 14,3% interanual en el 4T 2024), Collado Villalba (el 13,0%), Torrejón de Ardoz (l’11,9%) i Alcalá de Henares (el 10,2%). No obstant això, altres municipis més pròxims també presenten taxes de creixement per damunt del 10%, entre els quals destaquen Parla (el 15,8%) i Alcobendas (el 14,7%). En tot cas, les previsions per als municipis madrilenys també apunten al fet que el ritme de creixement, de mitjana, podria ser una mica més vigorós als més allunyats de la Puerta del Sol, tot i que no se superaria el creixement previst a la capital.