Déficit y deuda en ascenso: el futuro de las finanzas públicas de EE. UU.

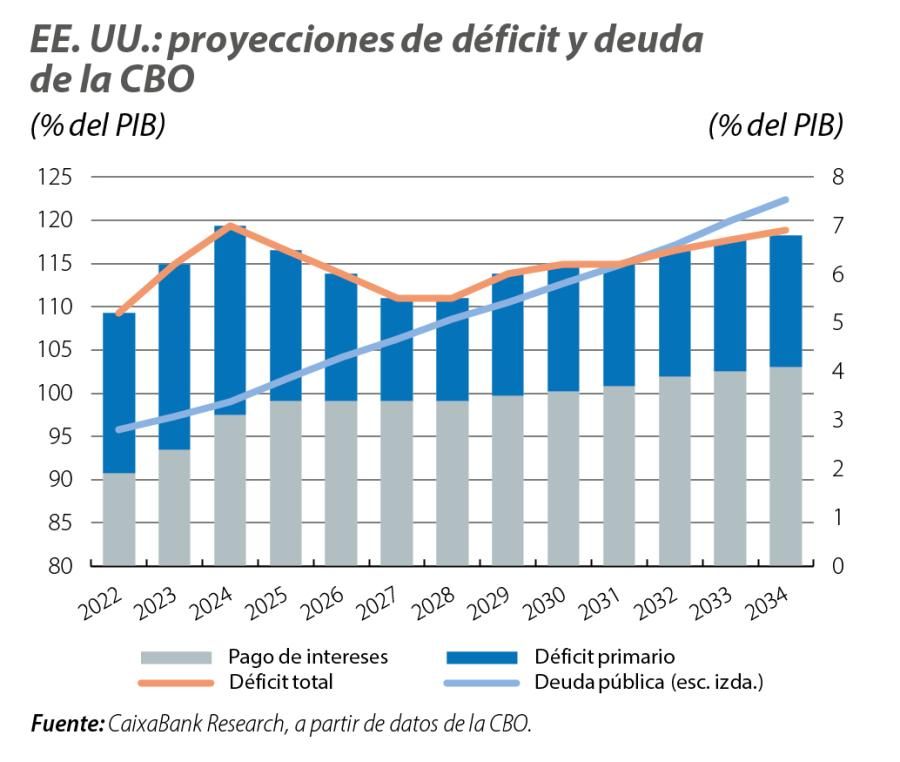

El informe de la CBO publicado en junio muestra que, sin cambios sustanciales en política fiscal, el deterioro de las cuentas públicas de los Estados Unidos durante la próxima década sería notable: el déficit representaría un 7% del PIB en 2034, muy por encima del 3,7% histórico, y la deuda pública seguiría una senda ascendente hasta alcanzar nuevos máximos, situándose en un 122% del PIB.

Anualmente, la Congressional Budget Office (CBO) de EE. UU. publica un informe con proyecciones a 10 años sobre los ingresos y los gastos públicos, los superávits o déficits resultantes y la deuda pública necesaria para financiar el Gobierno federal. Estas proyecciones se elaboran bajo el supuesto de que, durante la próxima década, tanto los ingresos como los gastos siguen las tendencias marcadas por las políticas actuales y que la inflación y el crecimiento del PIB se sitúan, de media, en el 2,0% y el 1,8%, respectivamente. Como todos los ejercicios de este estilo, las proyecciones publicadas por la CBO no pretenden dar una medida exacta de la posición de las cuentas públicas en el futuro (nadie puede predecir un cambio de legislación o la irrupción de un shock económico), pero sí ofrecen una visión clara acerca de la situación fiscal actual y de su posible evolución bajo diferentes supuestos.

Con estas consideraciones en mente, el informe publicado en junio por la CBO muestra que, sin cambios sustanciales en las actuales políticas fiscales, el deterioro de las cuentas públicas durante la próxima década sería notable: el déficit representaría un 7% del PIB en 2034, muy por encima del 3,7% histórico, y la deuda pública seguiría una senda ascendente hasta alcanzar nuevos máximos, situándose en un 122% del PIB.

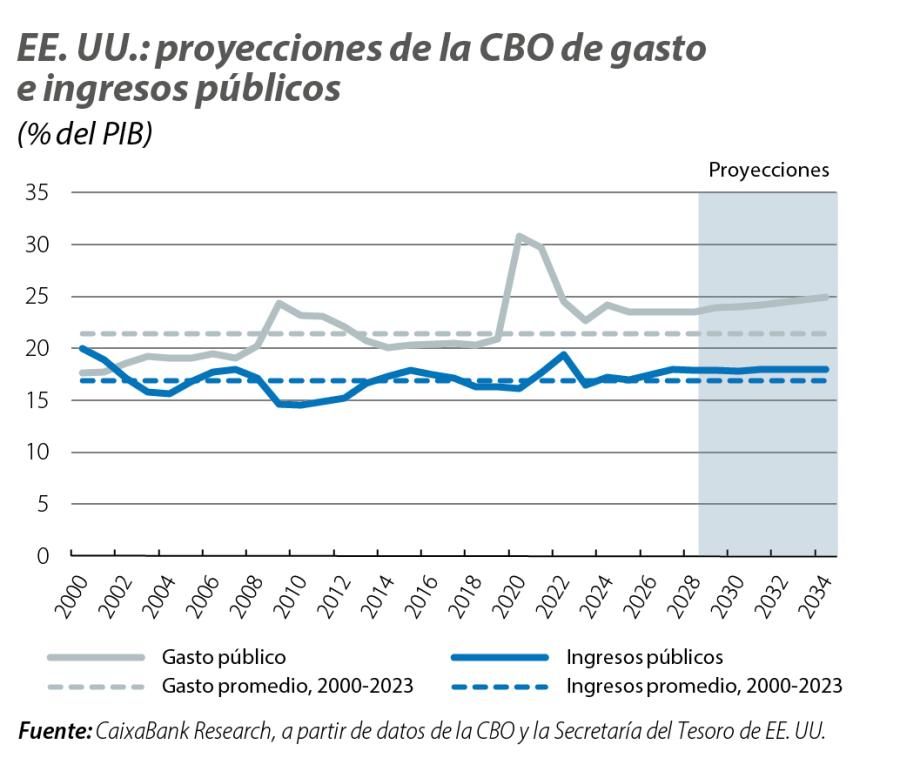

Se estima que, en 2024, el gasto público ascenderá a 6,8 billones de dólares y que, para 2034, alcance los 10,3 billones, un 24% y un 25% del PIB, respectivamente, frente a su promedio histórico del 21%. Este incremento vendrá de la mano de las partidas denominadas «obligatorias» (mandatory) y por un aumento en el gasto en intereses. Los gastos obligatorios, que incluyen compromisos como la Seguridad Social y la sanidad, se verán impulsados principalmente por el envejecimiento de la población y el aumento de los costes sanitarios.1 De hecho, para 2034, se estima que el gasto en sanidad, en proporción al PIB, sea el doble que el promedio de los últimos 50 años. Los pagos de intereses también aumentarán, pasando del 2,4% del PIB en 2024 al 4,1% en 10 años, máximo desde 1940, y llegando a alcanzar la misma cifra que el gasto en Medicare,2 debido, principalmente, al aumento de la deuda (el tipo promedio proyectado del treasury a 10 años es del 3,80%, cerca del promedio de los últimos 20 años). Por otro lado, el gasto discrecional, que es el aprobado anualmente por el Congreso, y que incluye partidas como defensa, transporte y educación, se reduciría a lo largo de la próxima década hasta marcar un mínimo histórico del 5,5% del PIB en 2034 (6,3% en 2024).

- 1. La CBO estima que el número de beneficiarios de la Seguridad Social crece más rápido que la población total, y que el coste de atención médica por beneficiario crece más rápido que el PIB per cápita.

- 2. Medicare es el programa de sanidad para mayores de 65 años y personas con determinadas discapacidades.

Para 2024, se estima que el Gobierno ingrese un total de 4,9 billones de dólares, un 17% del PIB, y que paulatinamente aumenten hasta 7,5 billones, el 18% del PIB, en 2034, algo por encima del promedio del 17% sobre el PIB de los últimos 20 años, tras el vencimiento a finales de 2025 de los recortes de impuestos promulgados en 2017 bajo la presidencia de Trump.3 Así, los ingresos por impuestos de sociedades, IRPF y cotizaciones a la Seguridad Social, que aportan más de tres cuartos de todos los recursos del Gobierno federal, pasarán del 15,5% al 16,7% del PIB. El resto de los ingresos se mantendrán bastante estables en términos de PIB en los próximos años.

- 3. El Tax Cuts and Jobs Acts recortó el impuesto de sociedades del 35% al 21% y redujo las tasas máximas de cada tramo impositivo del IRPF.

Según las proyecciones de la CBO, el déficit fiscal en 2024 será de 1,9 billones de dólares, es decir, un 7% del PIB, y para 2034 ascenderá a 2,8 billones de dólares, un 6,9% del PIB. Esto implica que, para finales del periodo proyectado, el déficit en términos de PIB será todavía el doble que el promedio registrado durante los cinco años anteriores a la pandemia. Además, será la primera vez desde 1930 que el déficit superará el 5,5% del PIB por más de cinco años consecutivos. El déficit primario, que excluye los pagos de intereses de la deuda, disminuirá del 3,9% del PIB al 2,8%, por debajo incluso del promedio del 4,1% de la última década, pero esto será insuficiente para compensar el aumento ya mencionado del gasto en intereses. En consecuencia, estos mayores déficits se financiarán con una mayor emisión de deuda pública, que pasaría de 28,2 billones de dólares (99% del PIB) a 50,6 billones de dólares (122% del PIB) en 2024.

Más allá de los posibles shocks económicos inesperados que podrían alterar significativamente las previsiones de crecimiento, inflación y tipos de interés en el escenario base de la CBO, el principal determinante de la futura evolución de las cuentas públicas será la política fiscal que aplique la Administración resultante de las próximas elecciones. Sin embargo, las propuestas económicas conocidas hasta ahora de ambos candidatos apuntan más bien a agravar el ya deteriorado panorama fiscal: desde la expansión del gasto para programas sociales, hasta nuevas bajadas de impuestos de sociedades y del IRPF. A priori, no parece que ninguno de los dos grandes partidos políticos pretenda adoptar políticas destinadas a reducir el déficit público, lo que, no obstante, puede responder a una estrategia electoral.

Pero una cosa es prometer en campaña y otra la realidad. De hecho, tanto la Reserva Federal como diversas instituciones han emitido advertencias acerca del camino que recorrerá la deuda, que consideran insostenible. Incluso la agencia de rating Moody’s rebajó la perspectiva de la deuda estadounidense de estable a negativa el pasado noviembre. Por ahora los mercados financieros no se han mostrado demasiado preocupados por la sostenibilidad fiscal estadounidense, pero la historia (como el «efecto Truss» en el Reino Unido) nos alerta de que la sensibilidad de los «bond vigilantes» puede despertar de forma repentina ante un empeoramiento del escenario fiscal. Y la falta de claridad en los planes fiscales no deja de ser un riesgo para los mercados financieros.

- 1. La CBO estima que el número de beneficiarios de la Seguridad Social crece más rápido que la población total, y que el coste de atención médica por beneficiario crece más rápido que el PIB per cápita.

- 2. Medicare es el programa de sanidad para mayores de 65 años y personas con determinadas discapacidades.

- 3. El Tax Cuts and Jobs Acts recortó el impuesto de sociedades del 35% al 21% y redujo las tasas máximas de cada tramo impositivo del IRPF.