¿Por qué Europa necesita una Unión del Mercado de Capitales?

Europa se enfrenta no solo a una coyuntura económica exigente, sino también a un tridente de desafíos de fondo: la descarbonización de la economía, la redinamización de la productividad y el desarrollo tecnológico, y la creciente fragmentación geopolítica en el mundo. Estos retos difícilmente se podrán afrontar sin una notable movilización de inversiones y financiación, por un lado, y sin reforzar el papel internacional del euro, por el otro. Y esto es precisamente lo que persigue la Unión del Mercado de Capitales (UMC).

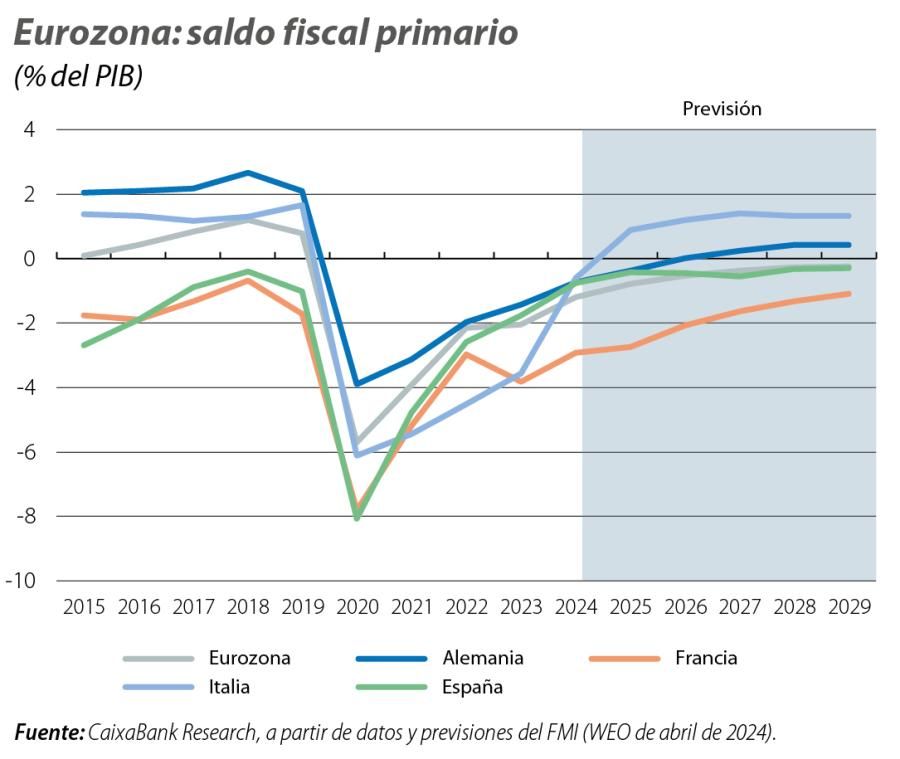

Atajar estos desafíos de fondo requerirá, según distintas estimaciones, que Europa movilice entre 0,5 y 1 billón de euros por año de aquí a 2030.1 Estas necesidades de inversión adicionales, que equivalen al PIB anual de países como Austria o los Países Bajos, emergen en un contexto en el que la política fiscal tiene menos margen, lastrada por unas ratios de deuda pública elevadas, con presiones de fondo sobre el gasto público (por ejemplo, envejecimiento poblacional) y con la necesidad y perspectiva de una corrección gradual en los déficits presupuestarios (véase el primer gráfico). En cambio, hay una importante bolsa de ahorro privado que no está movilizada y, a efectos europeos, es de vital importancia desarrollar un mercado común de capital potente,2 es decir, un mercado en el que el ahorro y la inversión fluyan entre todos los países de la UE a través de bonos, acciones y otros activos financieros.

- 1. Demertzis, M., D. Pinkus y N. Ruer (2024), «Accelerating strategic investment in the European Union beyond 2026», Report 01/2024, Bruegel, y DG Trésor (2024), «Developing European capital markets to finance the future: Proposals for a Savings and Investment Union», Ministère de l’Économie, des Finances et de la Souveraineté industrielle et numérique. Estas cifras incluyen inversiones para descarbonizar todos los sectores económicos, transformar la industria energética, abordar distintos retos ambientales, desarrollar tecnologías digitales clave (comunicaciones, IA, semiconductores, etc.) y reforzar las cadenas de suministro relacionadas con la industria de la defensa.

- 2. Enrico Letta habla de más de 30 billones de euros, almacenados en gran parte en efectivo y depósitos. Además, estima que cerca de 300.000 millones de ahorro de familias europeas salen cada año desde Europa hacia el extranjero (primordialmente EE. UU.). Letta, E. (2024), «Much More Than a Market», Report to the European Council.

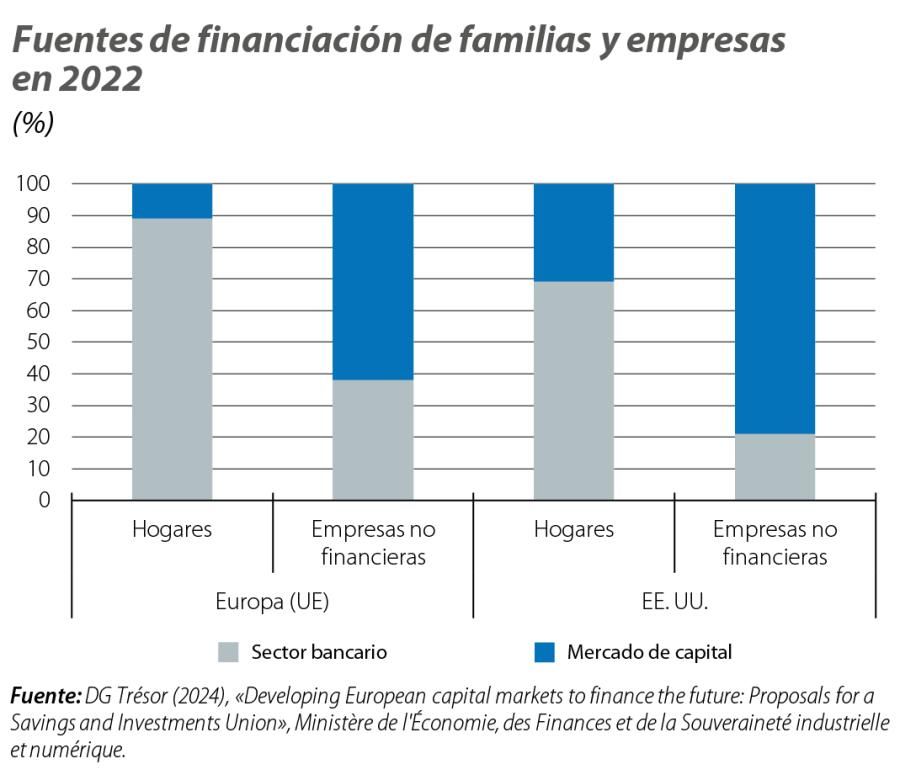

Sin embargo, hay consenso en que el mercado de capital europeo está infradesarrollado (véase el segundo gráfico). Esto se ve en una larga lista de casos que, si se leen en positivo, nos indican el potencial de movilizar recursos que traería consigo una unión del mercado de capitales efectiva. Por ejemplo, mientras que la UE pesa casi un 20% del PIB mundial, sus mercados bursátiles representan apenas un 10% de la capitalización global y, dentro del sector tecnológico, solo hay dos empresas europeas en el top 20 de mayor capitalización. Es más, la liquidez de las bolsas europeas es inferior a la de otras regiones (EE. UU.), especialmente para empresas small-cap (más jóvenes y con potencial de crecimiento). Para la emergencia de empresas tecnológicas también es necesario un mercado de capital riesgo desarrollado,3 que en Europa es demasiado pequeño (el tamaño de los mercados de capital riesgo europeos es apenas un 20% del de EE. UU.) y está fragmentado (las carteras tienen un importante sesgo nacional). Asimismo, los mercados de bonos públicos y privados europeos también son relativamente pequeños (130% del PIB en la UE vs. 200% en EE. UU.). Todo ello afecta al coste de financiación de las empresas europeas y a su capacidad de expansión, hasta el punto de ver cómo start-ups nacidas en Europa han terminado emigrando hacia EE. UU. en busca de fondos.4 Del mismo modo, el sector financiero europeo ha ido perdiendo cuota frente a sus homólogos estadounidenses, tanto en la gestión de activos como en banca de inversión y corporativa.5

- 3. La innovación presenta proyectos con riesgo elevado, retornos inciertos y pocos activos tangibles en los que respaldarse. La industria del capital riesgo se ha especializado en la financiación de la innovación, detectando y acompañando el nacimiento de empresas tecnológicas con elevado potencial gracias a su sistema de gobernanza, con financiación en etapas y participación activa en las empresas. Véase Lerner, J. y Nanda, R. (2020). «Venture capital’s role in financing innovation: What we know and how much we still need to learn», Journal of Economic Perspectives, 34(3), 237-261.

- 4. El Fondo Europeo de Inversiones habla de «fuga tecnológica». Véase https://www.eif.org/etci/scale-up-financing-gap/index.htm.

- 5. DG Trésor (2024) citado en la nota al pie 1.

El proyecto de la UMC nació hace una década ante una combinación de consideraciones, desde la estabilidad financiera (por ejemplo, reducir la fragmentación de los mercados europeos, aumentar la capacidad de absorber shocks económicos o diversificar las fuentes de financiación de las empresas) hasta la justicia social (garantizar que todos los ciudadanos de la UE tengan el mismo acceso a los mercados de capital), pasando por la eficiencia económica y la financiación de la innovación y la inversión. Sin embargo, y como ya hemos visto, la ambición inicial no ha terminado de cuajar en un desarrollo significativo del mercado de capital europeo ni en una transformación efectiva de las políticas.

De hecho, en 10 años los avances han sido más incrementales que de transformación estructural,6 como lo ilustra el hecho de que, entre los hitos alcanzados, destaquen el llamado «punto de acceso único» (una facilidad que centraliza y da acceso a información financiera de dominio público de empresas y productos de inversión europeos, cuyo marco legislativo se oficializó en diciembre de 2023, pero que todavía tardará años en desarrollarse), los «fondos europeos de inversión a largo plazo» (ELTIF, vehículos para canalizar capital privado hacia la inversión en infraestructuras y otros proyectos y empresas a largo plazo, que la UE ha intentado estimular sin conseguir, por el momento, levantar demasiado capital) o una revisión de las normas de negociación para mejorar la transparencia informativa en los mercados de instrumentos financieros (reglamento MiFIR y directiva MiFID).

En la antesala de las elecciones europeas de junio, que abrirán una nueva legislatura en el horizonte 2024-2029, se han alzado distintas voces para reimpulsar la UMC. En marzo, tanto el Eurogrupo como el BCE lanzaron manifiestos para desarrollar la UMC con una agenda de medidas concretas relacionadas con el desarrollo de mercados (por ejemplo, la securitización de activos), la supervisión y regulación (defendiendo un papel directo de las agencias de supervisión europeas y una reducción de la carga regulatoria) o la armonización europea de normativas y marcos nacionales (insolvencia, contabilidad, emisión de deuda, gestión del colateral, mercados de valores, etc.), entre otras iniciativas.

La UMC se suma a otros proyectos de integración económica europea que siguen sin completarse, como la Unión Bancaria, dado que continúa encallada la negociación sobre el sistema europeo de garantía de depósitos (el llamado EDIS),7 y la reforma del MEDE acordada en 2021, pero que todavía no es efectiva.8 La dificultad de todas estas iniciativas es que cuando la integración que se persigue es ambiciosa (ya sea por una garantía de depósitos europea o por la armonización de los marcos de insolvencia y contabilidad) se hace necesario superar un choque entre jurisdicciones nacionales y autoridades paneuropeas. Esto requiere capital político y/o un entorno que apremie al cambio. Y ahí se encuentra una de las dificultades intrínsecas de las transformaciones de fondo: las transiciones verde y digital y la fragmentación geopolítica son retos formidables, pero a corto plazo no hacen sentir su severidad con la misma intensidad que otras crisis, más coyunturales, en las que la amenaza a la supervivencia de Europa es tan palpable que se logra vencer la inercia y las resistencias al cambio. El interrogante es, pues, cuánto capital político será capaz de recabar la legislatura europea 2024-2029.

- 6. Veron, N. (2024), «Capital Markets Union: Ten Years Later», In-depth analysis, PE 747.839, requested by the ECON Committee (Parlamento Europeo).

- 7. El EDIS protegería los depósitos bancarios de los ciudadanos de la eurozona con independencia del país europeo donde estén, y lo haría de manera más uniforme que el actual sistema de seguro de depósitos nacional. Así, se ayudaría a debilitar el vínculo nacional entre sector público y sistema financiero (el llamado doom loop, que amplifica y endurece las recesiones económicas) y contribuiría a una mejor absorción de las perturbaciones económicas, mejorando la efectividad de todas las políticas económicas.

- 8.

Está pendiente su ratificación por el Parlamento de Italia. La reforma del MEDE fortalece los mecanismos de estabilidad financiera de la UE, en tanto que refuerza su papel de backstop ante resoluciones bancarias, facilita el acceso a sus líneas de crédito y se le asigna un mayor papel en programas de apoyo a países (aliviando la carga de la troika [BCE, FMI y Comisión Europea]).

- 1. Demertzis, M., D. Pinkus y N. Ruer (2024), «Accelerating strategic investment in the European Union beyond 2026», Report 01/2024, Bruegel, y DG Trésor (2024), «Developing European capital markets to finance the future: Proposals for a Savings and Investment Union», Ministère de l’Économie, des Finances et de la Souveraineté industrielle et numérique. Estas cifras incluyen inversiones para descarbonizar todos los sectores económicos, transformar la industria energética, abordar distintos retos ambientales, desarrollar tecnologías digitales clave (comunicaciones, IA, semiconductores, etc.) y reforzar las cadenas de suministro relacionadas con la industria de la defensa.

- 2. Enrico Letta habla de más de 30 billones de euros, almacenados en gran parte en efectivo y depósitos. Además, estima que cerca de 300.000 millones de ahorro de familias europeas salen cada año desde Europa hacia el extranjero (primordialmente EE. UU.). Letta, E. (2024), «Much More Than a Market», Report to the European Council.

- 3. La innovación presenta proyectos con riesgo elevado, retornos inciertos y pocos activos tangibles en los que respaldarse. La industria del capital riesgo se ha especializado en la financiación de la innovación, detectando y acompañando el nacimiento de empresas tecnológicas con elevado potencial gracias a su sistema de gobernanza, con financiación en etapas y participación activa en las empresas. Véase Lerner, J. y Nanda, R. (2020). «Venture capital’s role in financing innovation: What we know and how much we still need to learn», Journal of Economic Perspectives, 34(3), 237-261.

- 4. El Fondo Europeo de Inversiones habla de «fuga tecnológica». Véase https://www.eif.org/etci/scale-up-financing-gap/index.htm.

- 5. DG Trésor (2024) citado en la nota al pie 1.

- 6. Veron, N. (2024), «Capital Markets Union: Ten Years Later», In-depth analysis, PE 747.839, requested by the ECON Committee (Parlamento Europeo).

- 7. El EDIS protegería los depósitos bancarios de los ciudadanos de la eurozona con independencia del país europeo donde estén, y lo haría de manera más uniforme que el actual sistema de seguro de depósitos nacional. Así, se ayudaría a debilitar el vínculo nacional entre sector público y sistema financiero (el llamado doom loop, que amplifica y endurece las recesiones económicas) y contribuiría a una mejor absorción de las perturbaciones económicas, mejorando la efectividad de todas las políticas económicas.

- 8.

Está pendiente su ratificación por el Parlamento de Italia. La reforma del MEDE fortalece los mecanismos de estabilidad financiera de la UE, en tanto que refuerza su papel de backstop ante resoluciones bancarias, facilita el acceso a sus líneas de crédito y se le asigna un mayor papel en programas de apoyo a países (aliviando la carga de la troika [BCE, FMI y Comisión Europea]).

Condiciones macrofinancieras

¿Qué factores determinarán la evolución de los tipos de interés, del sentimiento inversor y de las condiciones macrofinancieras en general?