El mercado ibérico de la electricidad y la subida del precio en España

En este artículo analizamos las consecuencias de la crisis energética actual para los precios de la electricidad, poniendo en perspectiva sus efectos en la factura de la luz en España.

La crisis energética en Europa ha llevado a un fuerte repunte de los precios, que ha sido especialmente acusado en España. No en vano, en el 4T 2021, el precio mayorista de la electricidad en el mercado ibérico fue más de tres veces superior al del 4T 2018, el año en que se registraron los mayores precios de la electricidad del periodo 2010-2020 (véase el primer gráfico). En este artículo, analizamos las consecuencias de la crisis energética actual para los precios de la electricidad, poniendo en perspectiva sus efectos en la factura de la luz en España. Para ello, necesitamos entender la estructura de los mercados mayorista y minorista de la electricidad.

Los mercados mayoristas de electricidad conectan la oferta de las empresas generadoras de electricidad con la demanda de las empresas distribuidoras. Así, su precio refleja los costes de producción y ofrece una señal importante sobre las condiciones del mercado de electricidad.1 Teniendo en cuenta la relativa inelasticidad de la demanda de electricidad, los elevados precios actuales reflejan principalmente la fuerte presión del lado de la oferta, que ha llevado a repuntes históricos en los precios de la energía en los mercados internacionales.2

En la UE, los mercados mayoristas funcionan en régimen de subasta con una estructura marginalista. Es decir, en cada tramo horario, el precio de la última unidad de electricidad contratada para cubrir la demanda es el que define el precio de equilibrio del mercado al que son remuneradas todas las empresas generadoras. Esta estructura de mercado implica que, para satisfacer la demanda en el mercado mayorista, «entren» en primer lugar las tecnologías con costes más bajos. Las centrales nucleares tienen esencialmente una oferta constante a coste marginal muy bajo, mientras que las energías eólica y fotovoltaica (también con costes muy bajos) tienen una oferta variable a lo largo del día. Los últimos tramos de la demanda se suelen satisfacer con tecnologías más caras, como el ciclo combinado, que utiliza el gas como principal fuente de energía, o la energía hidráulica, que, por su capacidad de almacenamiento a través de los embalses, puede activarse de forma flexible (véase el segundo gráfico).

Al remunerar todas las energías al precio más elevado, las que tienen costes variables más bajos pueden beneficiarse de precios elevados, lo que actúa como incentivo a la inversión en energías renovables. En particular, el ciclo combinado es generalmente la tecnología utilizada en el mercado ibérico para cubrir la demanda marginal, al tratarse de una fuente de energía con costes variables más elevados y mayor flexibilidad de oferta. Esta «dependencia marginal» implica que el precio mayorista de la electricidad sea determinado principalmente por los dos factores clave en el coste de producción del ciclo combinado: el gas natural y el precio de las emisiones CO₂ de la UE. Desde el inicio del año el precio del gas se ha multiplicado prácticamente por 10 en los mercados europeos, y el precio de los derechos de emisión se ha triplicado hasta los 80 €/tonelada de CO₂ a finales de 2021. Así, el repunte del precio mayorista se puede explicar, en gran medida, por el repunte de precios en ambos mercados.

Pero si la estructura del mercado mayorista y los precios de los principales insumos de producción son comunes, ¿por qué las subidas de precios de consumo final han sido distintas entre los países de la UE y especialmente acusadas en el caso de España? Por un lado, el mix energético es distinto entre países: Alemania depende relativamente más del carbón (24%, frente al 2% en España); en Francia, la energía nuclear cubre un mayor porcentaje de la producción de electricidad (67%, frente al 22% en España), y en Italia el gas es la fuente dominante para la producción de electricidad (46%, frente al 26% en España). En España y Portugal, por su parte, las energías renovables tienen mucha más importancia en el mix energético (43% y 59%, respectivamente), aunque la fuente marginal de energía es generalmente el ciclo combinado. Ello no es así en otras economías europeas, ya que distintos mixes energéticos llevan a que la fuente marginal dominante de energía sea distinta.

Por otro lado, la transmisión de precios mayoristas a los consumidores finales depende de la estructura del mercado minorista.

- 1. Este no es el único canal de transacción entre empresas distribuidoras y generadoras de electricidad. Por un lado, algunas grandes empresas son, a la vez, generadoras y distribuidoras de electricidad. Por otro lado, las distribuidoras de electricidad (o incluso empresas con grandes necesidades de consumo eléctrico) pueden entrar en contratos bilaterales, en general a largo plazo, con generadoras, denominados contratos PPA (del inglés, Power Purchase Agreement).

- 2. Véase el artículo «La crisis energética en Europa» en este mismo Dossier.

Aunque España y Portugal compartan el mismo mercado mayorista, los precios de la electricidad según datos del IPCA publicados por Eurostat para los consumidores españoles fueron un 46,7% más altos en noviembre de 2021 con respecto al mismo periodo de 2020, mientras que en Portugal subieron solamente un 2,6%.3 Esta disparidad se puede explicar por las diferencias en la estructura del mercado minorista en ambos países.

En primer lugar, la distribución de los consumidores entre el mercado regulado (cuya formación de precios depende de cada país) y el mercado libre (cuyos precios suelen ser muy estables para el consumidor) es muy diferente: en Portugal más del 80% de los hogares están en el mercado libre, mientras que en España solo un 60% de los clientes están en este mercado y el otro 40% está adherido al mercado regulado.

En segundo lugar, el funcionamiento del mercado regulado en España y Portugal es distinto. En Portugal, el precio regulado viene definido cada año por el regulador de mercado (aunque puedan existir revisiones trimestrales, si los precios mayoristas se desvían de las previsiones del regulador). En cambio, en España el precio regulado, llamado precio voluntario al pequeño consumidor (PVPC), varía diariamente en función del precio mayorista. En este contexto, la transmisión de precios del mercado mayorista a consumidores finales y, en consecuencia, a la inflación, es significativamente más inmediata en España que en otros países, como Portugal. En este contexto, una de las reformas del mercado eléctrico que se está planteando en España para limitar esta dependencia sería reducir la frecuencia con la que se ajusta el precio PVPC y hacerla depender de una gama más amplia de indicadores.4

- 3. Como referencia, en este mismo periodo, en Francia los precios de la electricidad subieron un 3,3%, mientras que en Alemania subieron un 3,1% y en Italia, un 33,2%. En el artículo «Los precios de la luz están por las nubes, ¿y el importe de su recibo?» de este mismo Dossier analizamos mediante datos internos de CaixaBank la variación en el pago de facturas eléctricas para clientes residentes en España.

- 4. Otro factor importante son las diferencias impositivas entre países. Por ejemplo, una parte importante de la factura de la luz en España está compuesta por los llamados «peajes» y «cargos», y también por impuestos. En los últimos meses, el Gobierno ha tratado de reducir el peso de estos componentes en la factura de la electricidad.

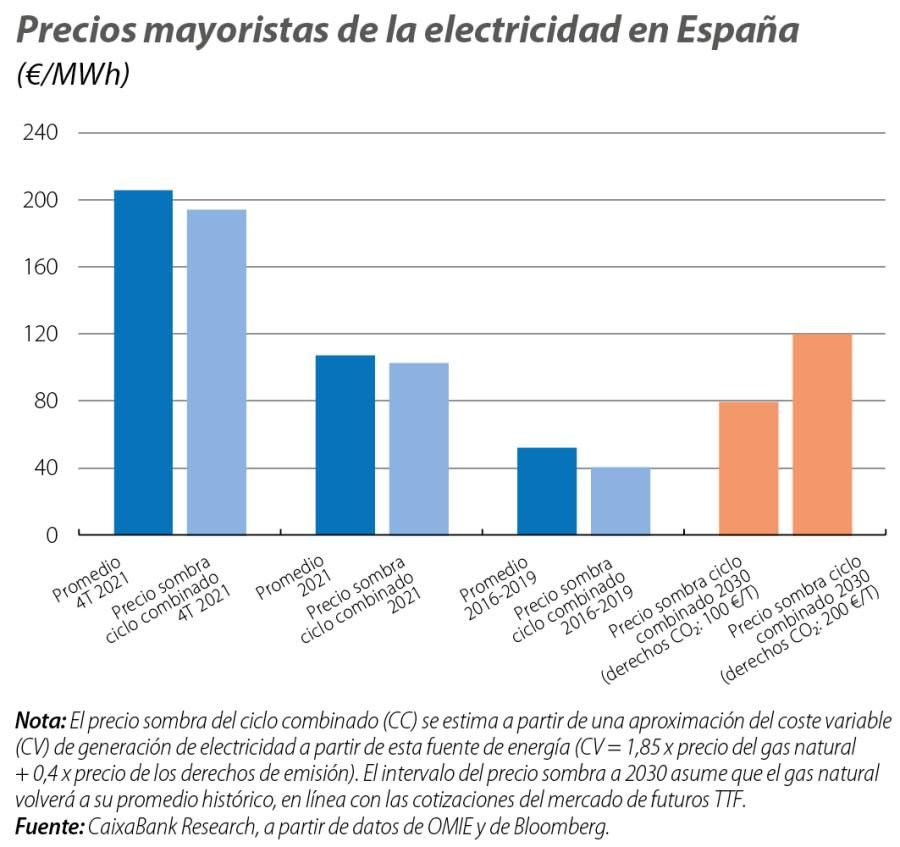

Como se ha comentado anteriormente, de cara a 2022 se espera que las presiones del lado de la oferta se vayan atenuando a lo largo del año, principalmente por la normalización de los precios del gas, tal y como indican los precios futuros cotizados en los mercados financieros. Por otro lado, el shock observado en el mercado de derechos de emisión es probable que persista en el tiempo y, teniendo en cuenta el refuerzo de la ambición climática en la UE en los próximos años, es probable que el precio de las emisiones mantenga una tendencia alcista, aunque más moderada. Todo ello nos hace pensar que en los próximos meses el precio mayorista se mantendrá por encima de los 200 €/MWh, pero que pasado el invierno este debería empezar a descender hasta situarse alrededor de 100 €/MWh a medio plazo (véase el tercer gráfico). Sin embargo, la incertidumbre sigue siendo muy elevada. Es muy difícil predecir cómo evolucionará el conflicto geopolítico entre Europa y Rusia, y hemos visto que tiene un impacto directo sobre el coste de la energía.

- 1. Este no es el único canal de transacción entre empresas distribuidoras y generadoras de electricidad. Por un lado, algunas grandes empresas son, a la vez, generadoras y distribuidoras de electricidad. Por otro lado, las distribuidoras de electricidad (o incluso empresas con grandes necesidades de consumo eléctrico) pueden entrar en contratos bilaterales, en general a largo plazo, con generadoras, denominados contratos PPA (del inglés, Power Purchase Agreement).

- 2. Véase el artículo «La crisis energética en Europa» en este mismo Dossier.

- 3. Como referencia, en este mismo periodo, en Francia los precios de la electricidad subieron un 3,3%, mientras que en Alemania subieron un 3,1% y en Italia, un 33,2%. En el artículo «Los precios de la luz están por las nubes, ¿y el importe de su recibo?» de este mismo Dossier analizamos mediante datos internos de CaixaBank la variación en el pago de facturas eléctricas para clientes residentes en España.

- 4. Otro factor importante son las diferencias impositivas entre países. Por ejemplo, una parte importante de la factura de la luz en España está compuesta por los llamados «peajes» y «cargos», y también por impuestos. En los últimos meses, el Gobierno ha tratado de reducir el peso de estos componentes en la factura de la electricidad.

Cambio climático y transición verde

¿Qué políticas se acometerán para frenar el cambio climático? ¿Qué implicaciones tiene para todos los agentes implicados la transición verde hacia una economía más sostenible?