Los límites de la deuda

En los próximos años, las sendas de tipos de interés y crecimiento de PIB nominal dibujarán un entorno en el que no será tan fácil recuperar espacio fiscal sin un esfuerzo proactivo de los Gobiernos.

Una vez consolidada la normalización pospandémica y acercándonos al fin de la crisis inflacionista, están reemergiendo tanto la preocupación sobre los niveles de deuda pública (véase el primer gráfico) como las llamadas a un reajuste de las cuentas públicas y a la reconstrucción de colchones que den margen de acción a la política fiscal cuando sea necesario.

Sin embargo, la recuperación de margen fiscal encuentra en el entorno actual obstáculos relevantes. Por un lado, y más allá de la distensión cíclica de la política monetaria, se prevé que a medio plazo los tipos de interés fluctúen alrededor de niveles algo más altos que los anticipados hace unos años,1 elevando el coste medio de la deuda pública. Por el otro, el potencial de crecimiento económico a medio plazo está rodeado de incertidumbres, desde el interrogante de la inteligencia artificial y sus efectos sobre la productividad agregada hasta las consecuencias de un mundo menos globalizado y/o más fragmentado en áreas económicas. Además, el envejecimiento poblacional, la geopolítica (con necesidades asociadas de gasto en defensa) y las inversiones para la transición energética y la adaptación al cambio climático ejercerán una presión creciente sobre las cuentas públicas. Y, a todo ello, se le suma la propia inercia del gasto público por razones de «economía política».

Todos estos ingredientes pueden aplicarse sobre los cuatro grandes factores que delimitan la evolución de la deuda pública: el nivel de deuda de partida, los pagos de intereses, el saldo público primario2 y el crecimiento del PIB. Así, podemos ver cuán ancho o estrecho es el camino para reconstruir los colchones fiscales bajo distintos escenarios económicos. Lo haremos con un ejercicio sencillo de sensibilidad de las dinámicas de la deuda.3,4

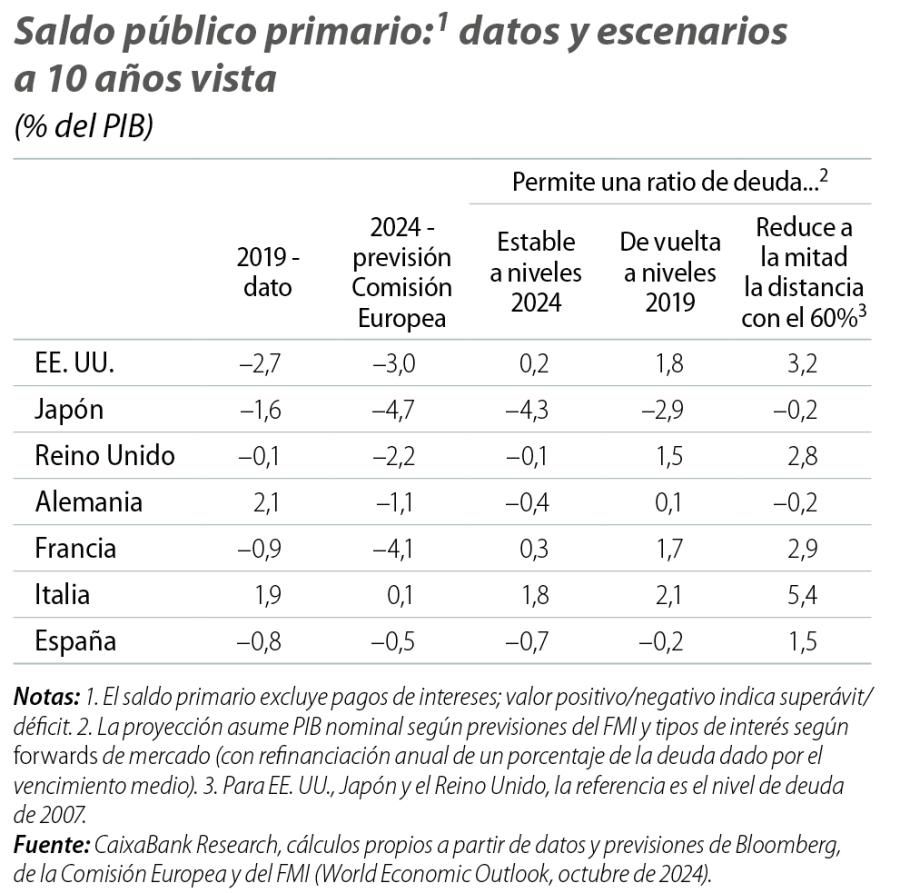

En primer lugar, acogiéndonos a la relativa moderación del crecimiento nominal del PIB que dibujan las últimas previsiones del FMI y al suave pero progresivo aumento de los intereses de la deuda que anticipan los mercados financieros, en la primera tabla recogemos el saldo primario mínimo que, si se mantiene sostenidamente durante 10 años, permite llegar a distintos niveles de deuda.5 Ello sugiere que, respecto a 2024, es necesario cierto ajuste fiscal para estabilizar la deuda o corregirla suavemente en las principales economías, aunque el esfuerzo sería moderado (saldos parecidos a los de 2019) en la mayoría de casos. Sin embargo, una recuperación más sustancial del margen de maniobra fiscal sí exigiría un esfuerzo fiscal relevante y claramente superior al realizado en 2015-2019.

- 1. Por ejemplo, a finales de 2019 los forwards de mercado para 2030 apuntaban a un tipo soberano español a 10 años alrededor del 2%, mientras que ahora lo sitúan cerca del 4%. Este incremento es generalizado entre las grandes economías y refleja un cambio de visión sobre el nivel estructural al que deberían asentarse los tipos de interés a largo plazo. Véase, por ejemplo, Schnabel, I. (2024), R(ising) star?, discurso en ECB and its Watchers XXIV Conference.

- 2. Es decir, el saldo fiscal (ingresos fiscales totales menos gasto público total) sin los pagos netos de intereses.

- 3. La evolución de la ratio de deuda sobre el PIB, d, viene dada por:

\({{d_t}_+}_1=d_t+\frac{{i_t}_{{}_+1}-g_{{}_t+1}}{1+{{g_t}_+}_1}d_t-b{{{}_t}_+}_1\)

donde i es el tipo de interés nominal medio de la deuda, g es el crecimiento del PIB nominal y b es el saldo público primario. - 4. El ejercicio no tiene en cuenta las retroalimentaciones entre saldo fiscal, PIB y tipos de interés. Pero, en realidad, si una economía impone una senda de, por ejemplo, saldo fiscal, esto afectará a sus sendas de PIB y tipos.

- 5. Para cada país, simulamos la ratio de deuda entre 2025 y 2034 a partir de la ecuación de la nota 3. Las previsiones de crecimiento del PIB nominal (g) proceden del World Economic Outlook del FMI de octubre de 2024 (asumimos que el ritmo de crecimiento de 2029, último año disponible, se mantiene en 2030-2034). El tipo de interés de la deuda evoluciona a medida que las refinanciaciones se actualizan con el tipo soberano medio proyectado por forwards de mercado a finales de noviembre de 2024.

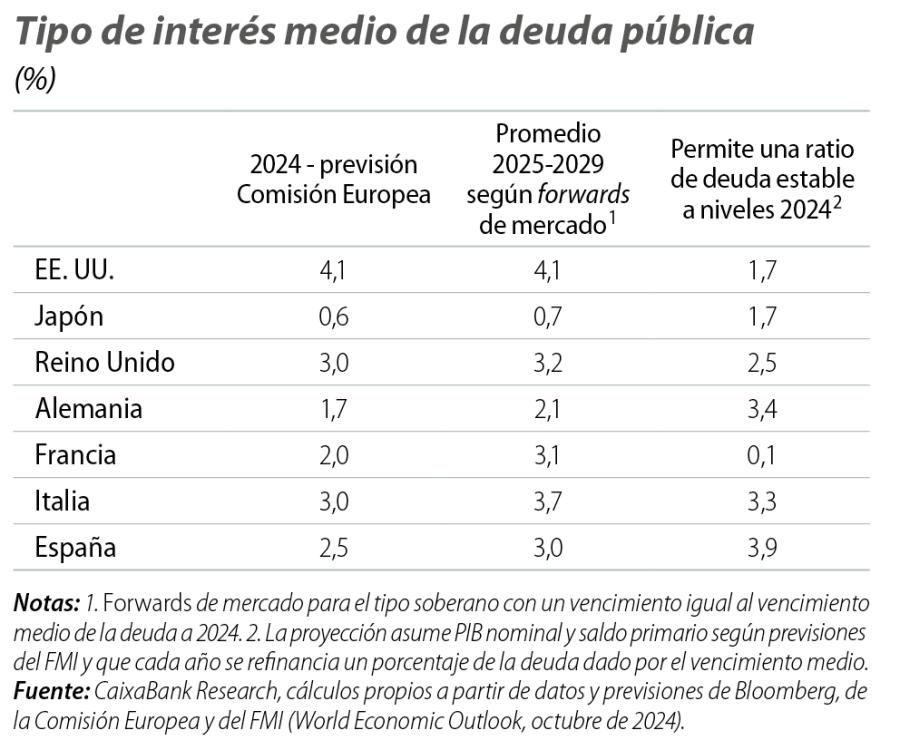

En la misma línea, si asumimos que el saldo primario y el PIB nominal evolucionan según las últimas previsiones del FMI, la segunda tabla nos muestra el umbral del coste medio a partir del que se desestabilizarían las dinámicas de deuda. Este ejercicio muestra que el FMI mantiene una visión positiva para las cuentas públicas en España y Alemania, dado que la senda fiscal que prevé el FMI da margen a la reducción de la deuda, incluso con tipos de interés que terminen siendo superiores a lo previsto por el mercado. Sin embargo, la visión del FMI para el resto de grandes economías avanzadas es menos favorable, especialmente en los casos de Francia y EE. UU., donde las sendas fiscales previstas por el FMI solo permitirían estabilizar la deuda si los tipos de interés terminaran siendo muy inferiores a lo anticipado por los mercados.

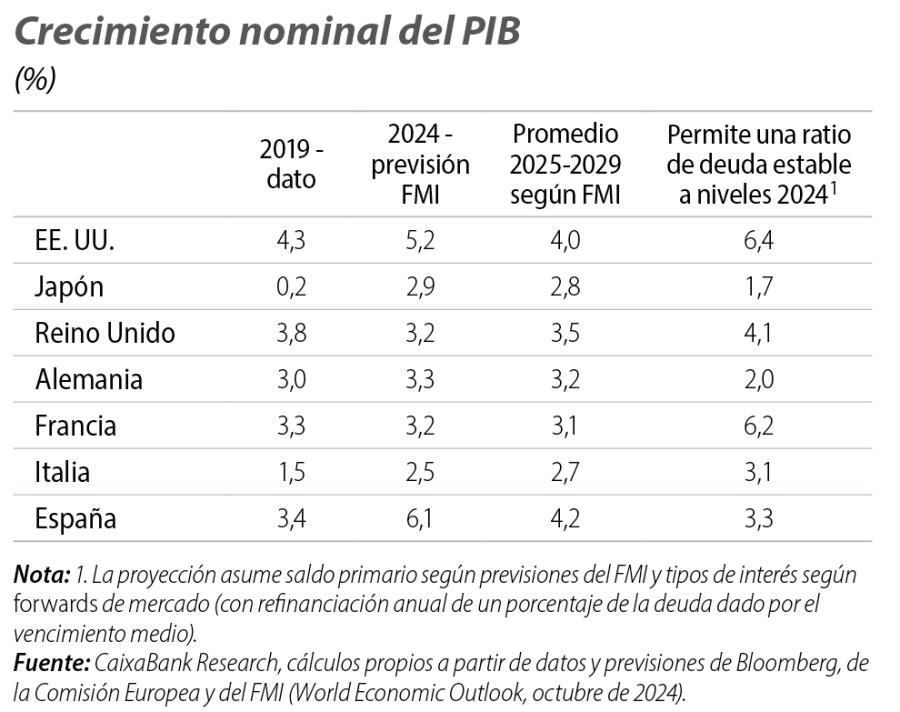

Por último, la tercera tabla muestra el crecimiento del PIB nominal mínimo para evitar un desequilibrio de las dinámicas de la deuda si se cumplieran las sendas de saldo fiscal primario previstas por el FMI y la evolución de los tipos de interés proyectada por los mercados financieros. Al igual que en la segunda tabla, este ejercicio refleja la visión positiva que el FMI sostiene para España y Alemania, mientras que, de nuevo, las sendas fiscales de EE. UU. y Francia requerirían una aceleración notable del PIB nominal para mantener la deuda estable.

Estos tres ejercicios también resaltan las particularidades de Japón. A diferencia del resto de grandes economías, las dinámicas de deuda de Japón siguen contando con el margen de unos bajos tipos de interés y, según el FMI, es el país para el que se prevé una mayor redinamización del crecimiento del PIB nominal, lo que le daría un apoyo extra para recuperar espacio fiscal. Pero, a pesar de estos vientos de cola, su ratio de deuda es muy superior a las demás economías.

En definitiva, la simulación de escenarios para las dinámicas de deuda confirma que, en los próximos años, las sendas de tipos de interés y crecimiento de PIB nominal dibujarán un entorno en el que no será tan fácil recuperar espacio fiscal sin un esfuerzo proactivo de los Gobiernos.