Exposición de la economía europea a un aumento de aranceles en EE. UU.: una mirada a través de las cadenas de valor

El impacto sobre la UE de un arancel universal a las importaciones de bienes de EE. UU. va más allá del efecto directo en las empresas exportadoras y se dejará sentir también de manera indirecta en el conjunto de la economía y a través de las cadenas europeas y globales de valor.

Para capturar esta mayor complejidad, partimos de las tablas input-output internacionales que elabora la OCDE1 y que recogen las transacciones de productos intermedios y finales para 45 sectores de 77 economías diferentes. Restringimos estas transacciones a las importaciones de bienes2 que realiza EE. UU. del resto del mundo, que son las que serían objeto del arancel universal, y, aunque el último año disponible es 2020, utilizamos los datos de 2019 para evitar posibles distorsiones derivadas de la pandemia de COVID-19.

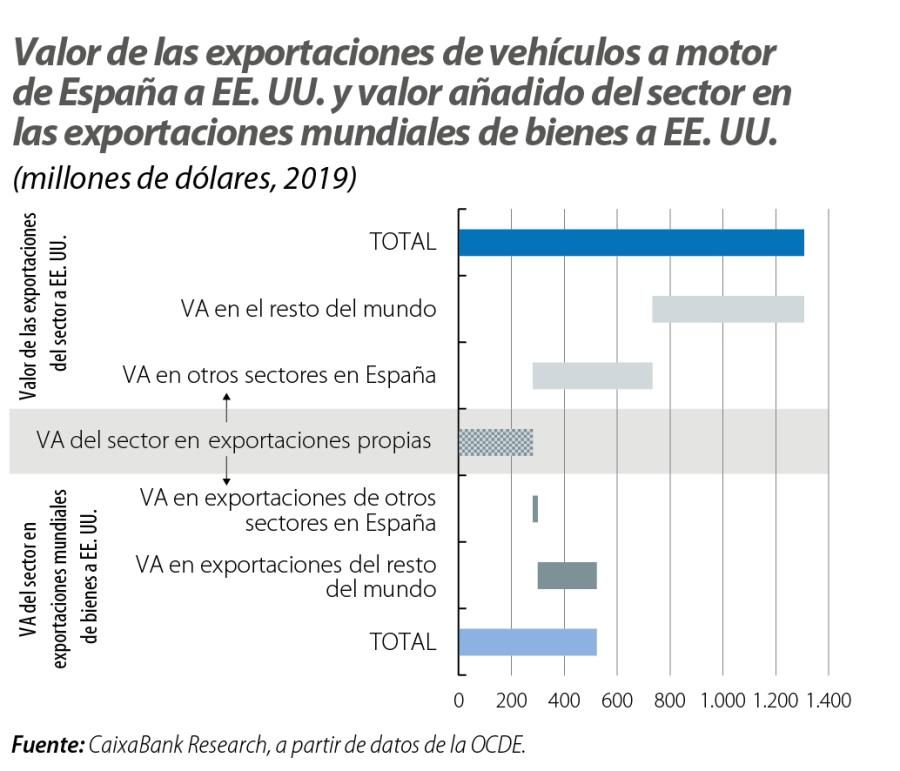

En el primer gráfico desgranamos un ejemplo para ilustrar cómo se relaciona el dato bruto de exportaciones a EE. UU. de un determinado sector en un país de la UE (la medida de exposición inmediata) con el valor añadido por este mismo, que está vinculado al conjunto de exportaciones mundiales de bienes a EE. UU. (la medida de exposición última).

En 2019, España exportó a EE. UU. unos 1.300 millones de dólares en manufacturas de vehículos de motor, de los que aproximadamente un 20% se corresponden con valor añadido en el propio sector, un tercio con valor añadido en otras actividades económicas en España (bienes y servicios intermedios) y algo más del 40% con valor añadido en terceros países (de otros Estados miembros de la UE y del resto del mundo).

Por su parte, más allá de en sus exportaciones directas, la actividad manufacturera de vehículos de motor también genera valor añadido de forma indirecta en otras exportaciones de bienes a EE. UU., tanto de otros sectores de la economía española como, sobre todo, de otros países (algo más de 200 millones de dólares, casi tanto como en las exportaciones directas). En total, la exposición última de manufacturas de vehículos de motor se situaba en 2019 en torno a 500 millones de dólares, muy por debajo de la exposición inmediata.

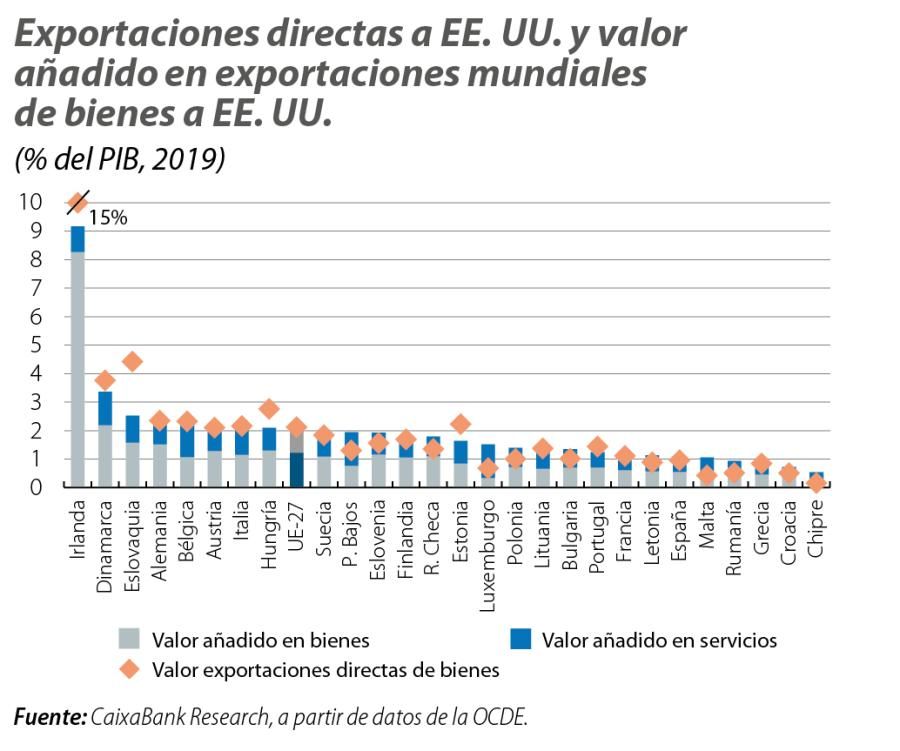

En el ejemplo anterior, el valor añadido en el sector vinculado a las exportaciones mundiales de bienes a EE. UU. es inferior al valor de las exportaciones directas, pero en otros casos es igual o superior, algo que sucede por ejemplo para todas las actividades de servicios al recoger estos solo los efectos indirectos vía exportación de bienes. El resultado para el conjunto de una economía dependerá del peso de los diferentes factores y de su propia estructura sectorial. Las diferencias agregadas para el conjunto de la UE y los 27 Estados miembros pueden verse en el segundo gráfico.

Destacan países como Irlanda –que se mantiene holgadamente como la economía más expuesta a las exportaciones a EE. UU.– y Eslovaquia, Hungría y Estonia, todos ellos con una elevada actividad manufacturera especializada en la fase final (downstream) de las cadenas de valor y con presencia de multinacionales. En estos países, las exportaciones brutas tienden a sobreestimar la dependencia de la economía respecto al comercio con EE. UU. si las comparamos con el valor efectivamente añadido en el territorio.

Lo contrario ocurre en países como Chipre, Malta, Luxemburgo y Países Bajos, orientados a actividades de servicios situadas en el segmento inicial (upstream) de las cadenas de valor y con una sensibilidad mayoritariamente indirecta a lo que pueda ocurrir con los aranceles sobre los bienes a los cuales aportan valor añadido. En menor medida, y con un mayor peso de las manufacturas, también Rumanía, Croacia, Polonia, República Checa y Bulgaria muestran cierta especialización upstream en las cadenas de valor que conducen a la exportación de bienes de terceros países a EE. UU.

Entre las principales economías, tal y como sucede para el conjunto de la UE, las diferencias entre el valor de las exportaciones directas y el valor añadido en el total de exportaciones mundiales de bienes a EE. UU. son pequeñas, reflejando su diversificación productiva. Alemania se mantiene como la más expuesta, con un 2,5% de su PIB, seguida por Italia (2,1%, en línea con el agregado de la UE), y a cierta distancia Francia (1,2%) y España (1,1%), compartiendo ambos una aportación equilibrada entre el valor añadido en los sectores de bienes y de servicios.

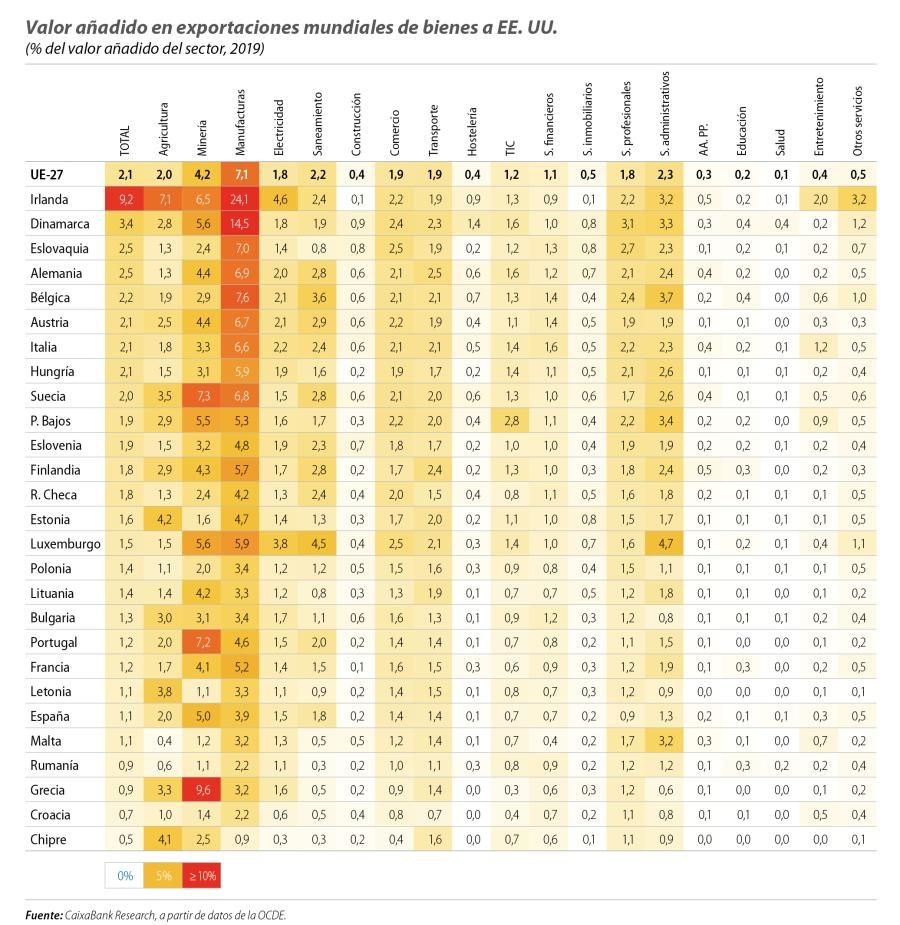

De forma más detallada, la tabla muestra para el conjunto de la UE y los Estados miembros el porcentaje de valor añadido sectorial que está vinculado a las exportaciones mundiales de bienes a EE. UU.

Lógicamente, los sectores de bienes son los que muestran un mayor porcentaje de dependencia. La agricultura, un 2% para el conjunto de la UE, incluyendo valores elevados en Irlanda y siendo el sector más afectado en términos relativos en Letonia y Chipre. La minería muestra un porcentaje ligeramente superior al 4% en agregado, destacando cifras muy superiores en Grecia, Suecia y Portugal, países donde es el sector más expuesto.

Las manufacturas son claramente el sector con un mayor porcentaje de valor añadido vinculado a las importaciones de EE. UU., un 7% para el conjunto de la UE, casi un 25% en el caso de Irlanda y cerca del 15% en Dinamarca. Entre las principales economías, el sector manufacturero en Alemania e Italia presenta un porcentaje similar al agregado, por encima del 5% en Francia y el 4% en España.

En los servicios, sin embargo, hay un buen número de ramas de actividad que muestran un grado de exposición similar al del conjunto de la economía, en torno al 2%. Estos incluyen no solo los servicios más vinculados tradicionalmente a la exportación de bienes, como el transporte y el comercio –con una importancia similar en todos los Estados miembros–, sino también otros como el suministro de electricidad, gas y saneamiento de aguas (utilities), así como los servicios profesionales y científicos –con porcentajes destacados en Dinamarca y Eslovaquia– y servicios administrativos y auxiliares –con valores elevados en los países del Benelux–. Del resto de ramas de servicios cabe destacar la importancia de las tecnologías de la información y la comunicación en los Países Bajos, con un porcentaje cercano al 3% frente a poco más del 1% en el conjunto de la UE.

La gran desventaja de emplear el enfoque de cadenas de valor es el retraso con el que se publican las tablas input-output tanto a nivel nacional como internacional. Para tratar de solventar este inconveniente, hemos realizado una estimación para 2023 basada en los datos de comercio bilateral de EE. UU. con el resto del mundo desagregado por productos.3 Por limitaciones de datos y para evitar riesgos sobre la fiabilidad del ejercicio, mantenemos la denominada matriz de coeficientes técnicos (qué inputs y de dónde se utilizan en el proceso de producción) existente en 2019.

Para el conjunto de la UE, el porcentaje de valor añadido en las importaciones mundiales de bienes de EE. UU. aumentaría 0,2 puntos hasta el 2,3%, un incremento coherente con el aumento de este mercado como destino de las exportaciones europeas.4 Por Estados miembros, destaca el aumento en Eslovenia, que podría estar vinculado al incremento de su participación en las cadenas de valor de productos farmacéuticos que Suiza exporta a EE. UU. Por su parte, las principales economías muestran un incremento parejo de 2 décimas, situándose en el caso de España en el 1,3% del PIB. En sentido contrario, se observa una disminución significativa en los Estados miembros con mayor porcentaje de dependencia, Irlanda y Dinamarca, siendo este último superado mínimamente ahora por Eslovaquia.

Vemos, por lo tanto, en los últimos años, una tendencia a una mayor exposición de la economía europea a un arancel universal sobre las importaciones de EE. UU., que en conjunto se mantiene todavía moderada, pero que presenta casuísticas sectoriales y por país que es necesario considerar a la hora de evaluar sus efectos y las posibles respuestas por parte de la UE. Entre estas casuísticas, cabe recordar la complejidad de las cadenas de valor y el papel fundamental que juegan las actividades de servicios como proveedores de inputs necesarios en los procesos de la industria manufacturera.

Geopolitics

We analyse the major geopolitical trends and how they influence the financial markets and economy.