Los aranceles de Trump desatan fuertes caídas en el mercado

Los aranceles de Trump dan un aldabonazo al apetito por el riesgo inversor y las curvas soberanas se apuntan a ambos lados del Atlántico, mientras los bancos centrales intentan navegar la marejada. Las bolsas registran una elevada volatilidad y caen las materias primas más dependientes del ciclo económico.

Estos, unidos a las reformas sobre el gasto público en Alemania, dominaron la atención de unos inversores cada vez más preocupados por el hecho de que EE. UU. sufra una cierta estanflación en los próximos dos años. Así, las pendientes de las curvas soberanas se apuntaron a ambos lados del Atlántico ante la probabilidad de ver recortes de tipos a corto plazo y por las perspectivas de mayor gasto público a largo plazo. Los bancos centrales se mostraron cautelosos en este entorno, si bien los implícitos del mercado monetario pasaron a cotizar una política monetaria más acomodaticia este 2025. El dólar se depreció frente a sus principales pares de las economías desarrolladas, prolongando una tendencia que, frente al euro, ya comenzó con el anuncio de mayor gasto público futuro en Alemania. La aversión al riesgo causó importantes caídas en los mercados bursátiles, especialmente en los desarrollados, mientras que los bienes energéticos y metales industriales también se vieron lastrados por las dudas sobre la demanda agregada en contraste con el oro, que capitalizó su rol de activo refugio.

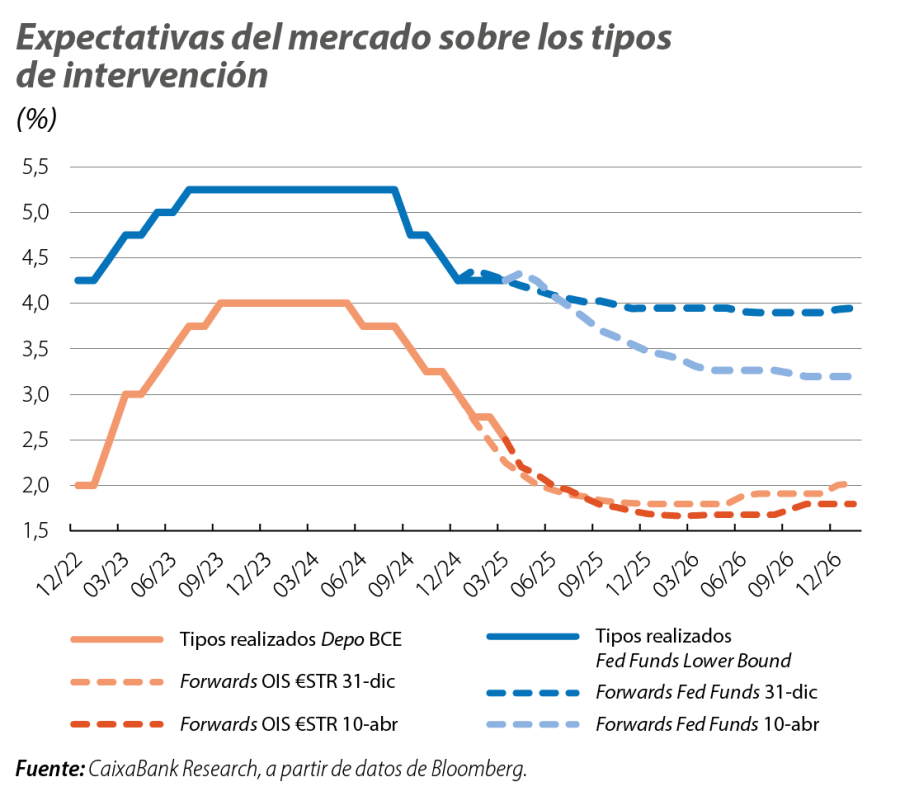

Los bancos centrales reconocieron su creciente dependencia de los datos y su limitada capacidad para guiar al mercado sobre futuros pasos en este entorno de excepcional incertidumbre de la política económica y comercial. Tras rebajar los tipos en 25 p. b. en marzo (tipo depo en el 2,5%), el BCE explicó que ya no consideraba que los tipos estuvieran en terreno claramente restrictivo, dada la bajada de 150 p. b. que acumulan desde junio de 2024, y que en próximas reuniones actuaría según los datos. Así, tras cotizar los implícitos del mercado monetario un nivel de llegada del tipo depo en el 2% tras el anuncio de mayor gasto en Alemania, los aranceles de Trump dejaron las expectativas para los tipos del BCE al nivel de principios de mes, con un valor de llegada del 1,75%. La Fed, por su parte, mantuvo los tipos estables (4,25%-4,50%), mientras que los inversores pasaron a descontar, tras los aranceles de Trump, cuatro bajadas como escenario más probable en 2025, si bien, tras la pausa anunciada el día 9 de abril, finalmente se quedaron en tres bajadas. La Fed revisó a la baja sus perspectivas de crecimiento y al alza las de inflación, citando los aranceles como factor clave, aunque matizando que aún evalúan si su impacto en los precios será permanente.

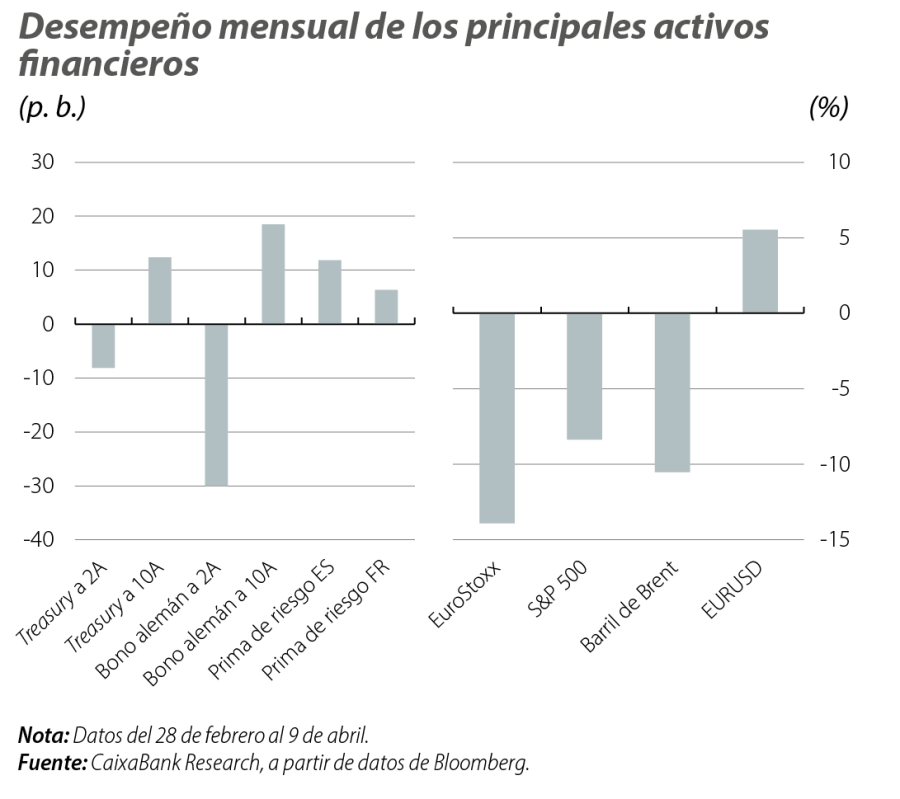

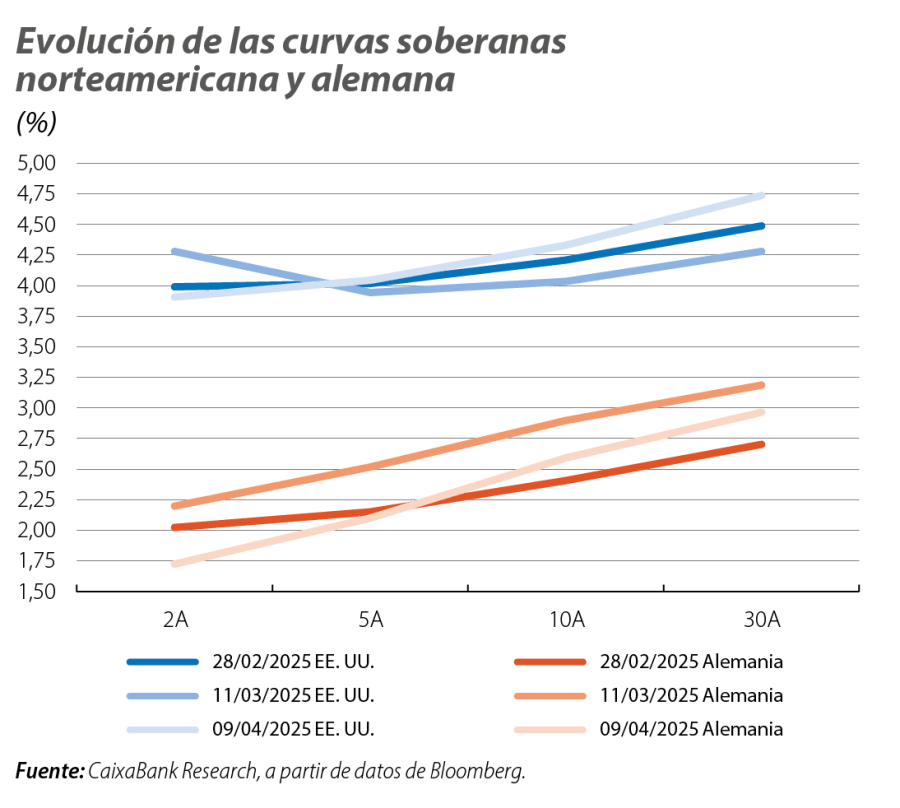

Las dudas sobre el crecimiento en EE. UU. por los aranceles de Trump, así como un potencial empeoramiento fiscal y algunos movimientos relacionados con el cierre de posiciones especulativas, causaron caídas en la rentabilidad de la deuda soberana a corto plazo y repuntes en los tramos más largos. En cuanto a las expectativas de inflación, estas repuntaron en los tramos más cortos, y se redujeron a plazos más largos. Todo esto redundó en unos menores tipos reales a corto plazo, lo que revela la preocupación inversora por una desaceleración económica con una inflación algo por encima del objetivo de la Fed. En la curva europea, también repuntó la pendiente: cayó intensamente la rentabilidad de las referencias a 2 años, mientras que los tramos más largos repuntaron por las expectativas de mayor gasto público en Alemania (que se moderó a medida que avanzó el mes y la UE se retrasó en acordar un impulso fiscal coordinado en defensa). Los diferenciales periféricos que se habían mantenido estables tras el anuncio de mayor gasto público en Alemania, se ampliaron ligeramente en los momentos de mayor aversión al riesgo.

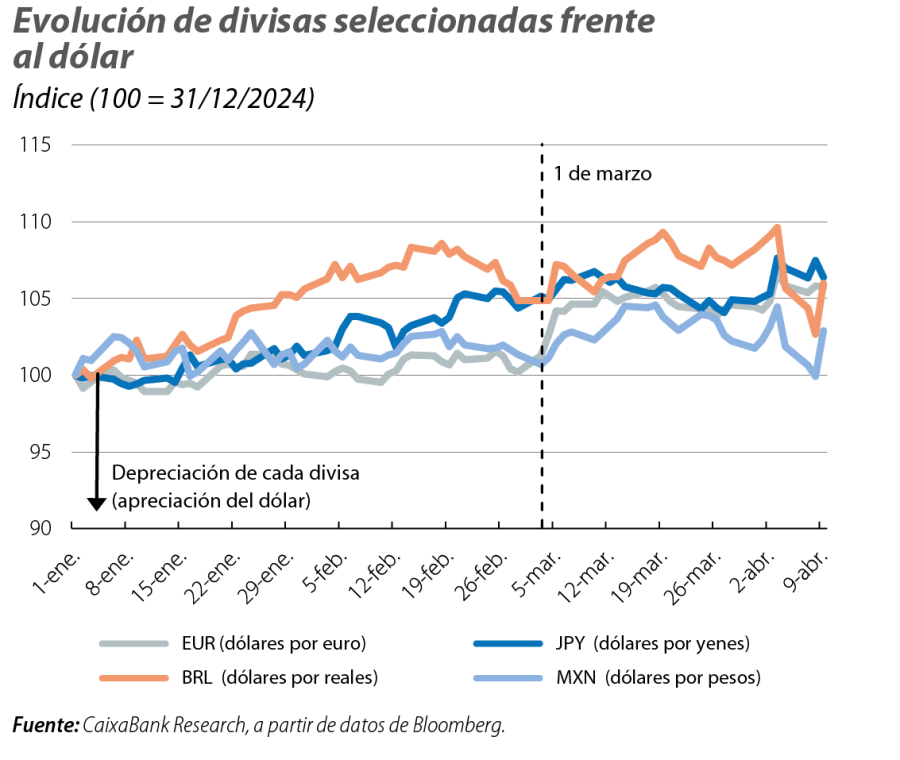

El dólar sufrió una intensa depreciación frente a sus principales pares (superior al 4%), que se enmarca en la búsqueda de los inversores del nuevo equilibrio para los activos estadounidenses y se explica en gran medida por la caída de los tipos reales a corto plazo ya mencionada. Si bien la depreciación fue generalizada frente a los principales pares, el fortalecimiento del euro fue uno de los mayores contribuyentes (más de un 5%) en un movimiento que comenzó con el anuncio de un paquete de gasto en defensa e infraestructuras en Alemania. El franco suizo actuó como activo refugio y se apreció en torno a un 5%, mientras que también destacaron las apreciaciones del peso mexicano (+1,5%) y el dólar canadiense (+2,6%) en un contexto de elevada volatilidad. En cuanto a las divisas emergentes, destacó la ligera apreciación del real brasileño, por los elevados tipos y baja exposición al mercado de EE. UU., y la depreciación de la lira turca en un contexto de mayor inestabilidad política.

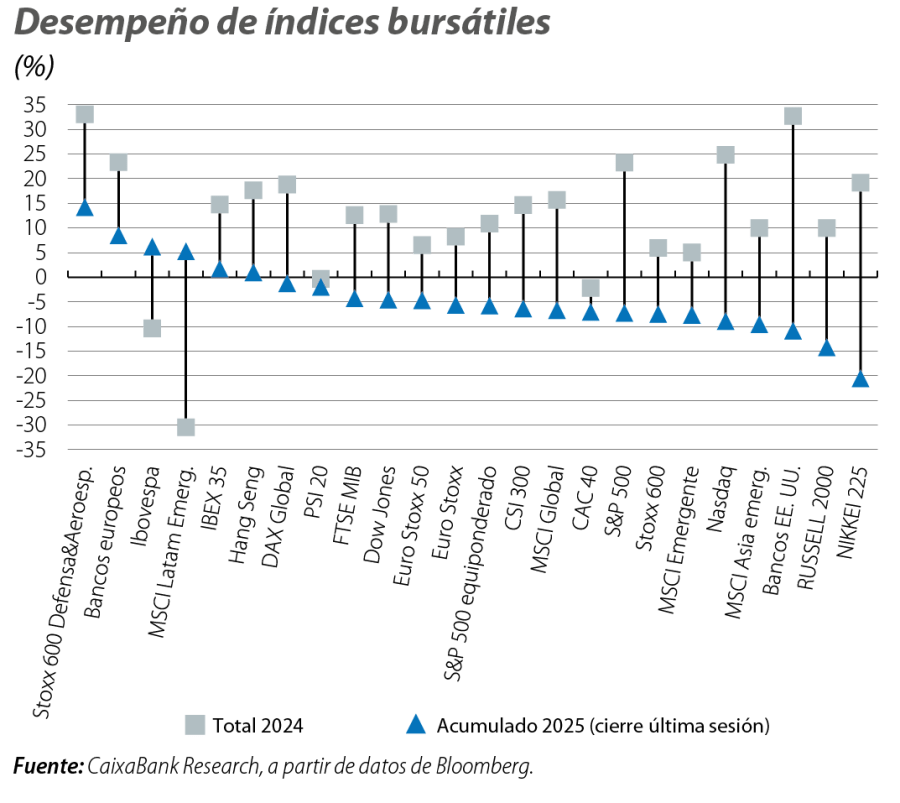

Los activos de riesgo fueron los más damnificados en un contexto de alta incertidumbre y temores de desaceleración del crecimiento mundial, si bien rebotaron con fuerza tras el anuncio de pausa en los aranceles recíprocos. En este entorno de idas y venidas, el índice MSCI All Country World se dejó un 9% en el mes, que junto con los índices estadounidenses llegaron a registrar las mayores caídas, en especial las compañías pequeñas y expuestas a la economía doméstica, y las tecnológicas, en tanto que exportadores más relevantes. Finalmente, los principales índices registraron cesiones en torno al 8%. También los índices europeos registraron pérdidas, con el Stoxx 600 cediendo más de un 15%, y con los índices ibéricos mostrando el mejor desempeño relativo pese a que el IBEX 35 también cerró el mes con pérdidas importantes cercanas al 11%. Este pesimismo fue menor inicialmente en los mercados emergentes, si bien terminó por afectarles igualmente, con el índice MSCI Emergentes cerrando pérdidas algo inferiores al 10%. La principal salvedad fueron las bolsas latinoamericanas, gracias al mejor comportamiento relativo de la bolsa brasileña y, en menor medida, mexicana.

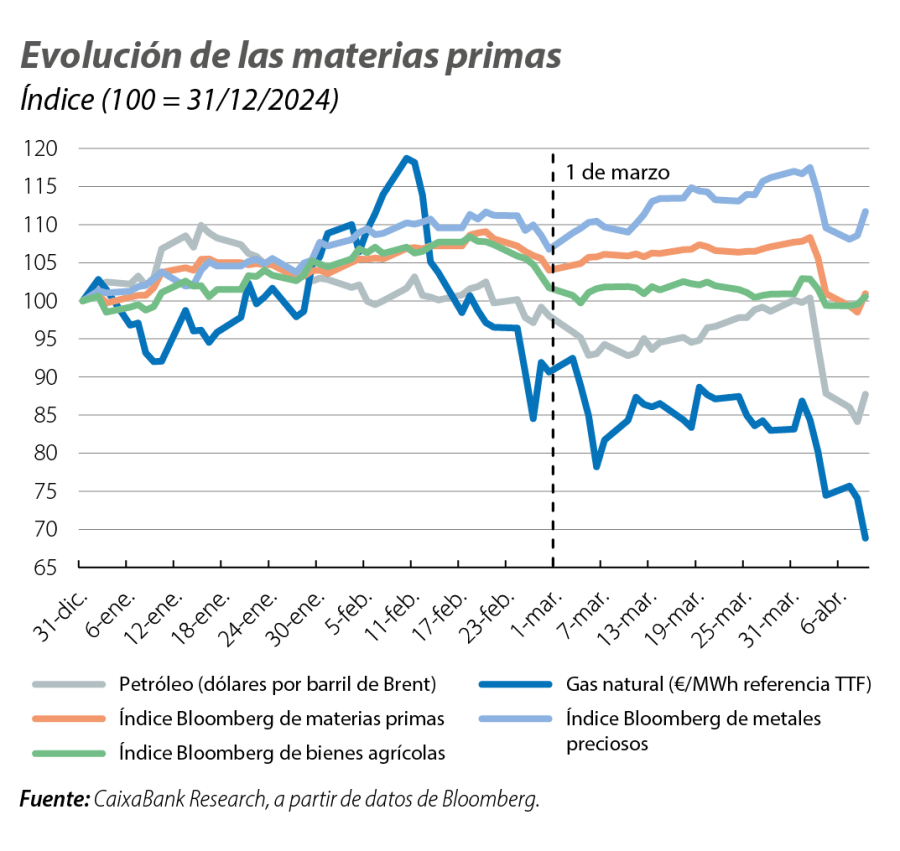

El petróleo registró caídas superiores al 10% en el mes tras el anuncio de aranceles de Trump, desatadas por las dudas sobre la demanda agregada y la resiliencia del ciclo. También los precios del gas natural cayeron, con el TTF holandés cediendo más de un 20% lastrado por las expectativas de una mayor oferta en Europa si los elevados aranceles de Trump impactan diferencialmente más a las economías asiáticas. De igual manera, los metales industriales mostraron cierta debilidad en el mes ante las perspectivas de menor demanda global, con el aluminio o el cobre acumulando cesiones superiores al 8%. Por otro lado, el oro capitalizó la incertidumbre y su rol como activo refugio, y cerró el mes con subidas en torno al 8%. Por último, también los precios del ganado repuntaron (+5%), ya que se espera que los aranceles aumenten el precio de la carne en EE. UU.