Els aranzels de Trump generen fortes caigudes al mercat

Els aranzels de Trump són un toc d’atenció a l’apetència pel risc inversor i les corbes sobiranes s'apunten a les dues bandes de l'Altlàntic, mentre els bancs centrals intenten trampejar la situació. Les borses registren una elevada volatilitat i cauen les primeres matèries més dependents del cicle econòmic.

Els aranzels i les reformes sobre la despesa pública a Alemanya van dominar l’atenció d’uns inversors cada vegada més preocupats pel fet que els EUA pateixin una certa estagflació en els dos propers anys. Així, els pendents de les corbes sobiranes es van apuntar a les dues bandes de l’Atlàntic davant la probabilitat de veure retallades de tipus a curt termini i per les perspectives d’un increment de la despesa pública a llarg termini. Els bancs centrals es van mostrar cautelosos en aquest entorn, tot i que els implícits del mercat monetari van passar a cotitzar una política monetària més acomodatícia aquest 2025. El dòlar es va depreciar enfront de les principals divises de les economies desenvolupades, i va prolongar una tendència que, enfront de l’euro, havia començat amb l’anunci d’un increment de la despesa pública a Alemanya. L’aversió al risc va causar importants caigudes als mercats borsaris, en especial als desenvolupats, mentre que els béns energètics i els metalls industrials també es van veure llastats pels dubtes sobre la demanda agregada. En canvi, l’or va capitalitzar el seu rol d’actiu refugi.

Els bancs centrals van reconèixer la seva dependència creixent de les dades i la seva limitada capacitat per guiar els futurs passos del mercat en aquest entorn d’excepcional incertesa de la política econòmica i comercial. Després de rebaixar els tipus en 25 p. b. al març (tipus depo en el 2,5%), el BCE va explicar que ja no considerava que els tipus estiguessin en terreny clarament restrictiu, atès el descens de 150 p. b. que acumulen des del juny del 2024, i que, en properes reunions, actuaria en funció de les dades. Així, després de cotitzar els implícits del mercat monetari un nivell d’arribada del tipus depo en el 2% després de l’anunci d’un increment de la despesa a Alemanya, els aranzels de Trump van deixar les expectatives per als tipus del BCE en el nivell de l’inici del mes, amb un valor d’arribada de l’1,75%. La Fed, per la seva banda, va mantenir els tipus estables (el 4,25%-4,50%), mentre que els inversors, després dels aranzels de Trump, van passar a descomptar, com a escenari més probable, quatre baixades el 2025, tot i que, després de la pausa anunciada el dia 9 d’abril, finalment es van quedar en tres baixades. La Fed va revisar a la baixa les perspectives de creixement i a l’alça les d’inflació, esmentant els aranzels com a factor clau, tot i que va matisar que encara avaluen si el seu impacte sobre els preus serà permanent.

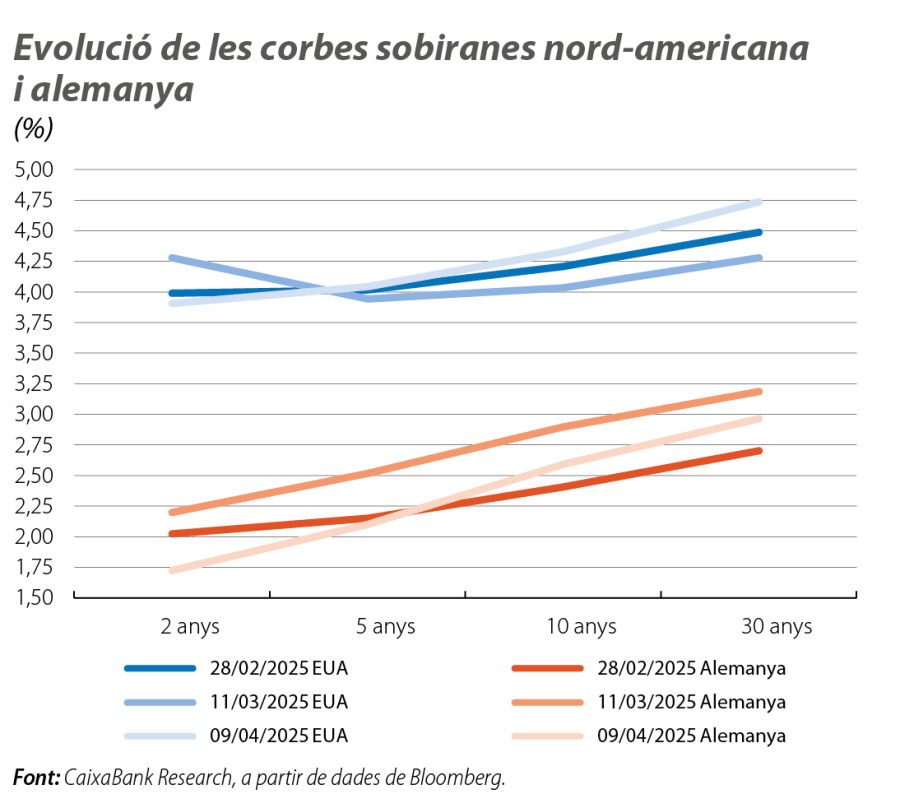

Els dubtes sobre el creixement als EUA pels aranzels de Trump, així com un potencial empitjorament fiscal i alguns moviments relacionats amb el tancament de posicions especulatives, van causar caigudes en la rendibilitat del deute sobirà a curt termini i repunts als trams més llargs. Pel que fa a les expectatives d’inflació, van repuntar en els trams més curts, i es van reduir a terminis més llargs. Tot això va comportar uns menors tipus reals a curt termini, la qual cosa revela la preocupació inversora per una desacceleració econòmica amb una inflació una mica per damunt de l’objectiu de la Fed. En el cas de la corba europea, el pendent també va repuntar: va caure intensament la rendibilitat de les referències a 2 anys, mentre que els trams més llargs van repuntar per les expectatives de més despesa pública a Alemanya (que es va moderar a mesura que va avançar el mes i pel fet que la UE es va endarrerir a l’hora d’acordar un impuls fiscal coordinat en defensa). Els diferencials perifèrics que s’havien mantingut estables després de l’anunci de més despesa pública a Alemanya, es van ampliar lleugerament en els moments de més aversió al risc.

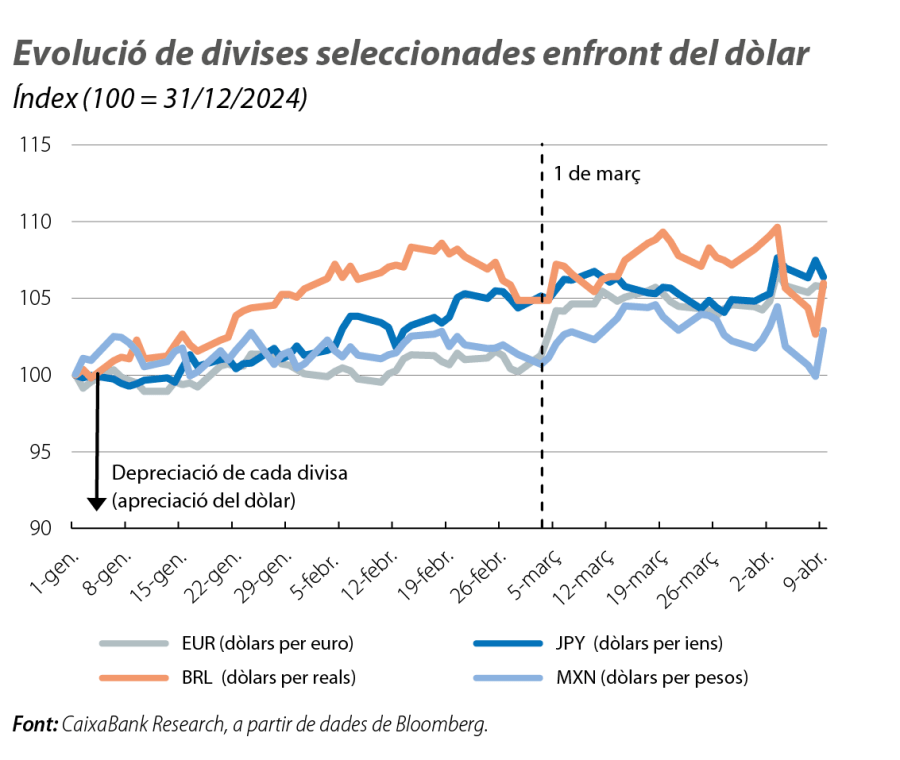

El dòlar va patir una intensa depreciació enfront de les principals divises (superior al 4%), que s’emmarca en la cerca dels inversors del nou equilibri per als actius nord-americans i s’explica, en gran part, per la caiguda dels tipus reals a curt termini ja esmentada. Tot i que la depreciació va ser generalitzada enfront de les principals divises, l’enfortiment de l’euro va ser un dels majors contribuents (més del 5%) en un moviment que va començar amb l’anunci d’un paquet de despesa en defensa i en infraestructures a Alemanya. El franc suís va exercir d’actiu refugi i es va apreciar al voltant del 5%, mentre que també van destacar les apreciacions del peso mexicà (de l’1,5%) i del dòlar canadenc (del 2,6%) en un context d’elevada volatilitat. Pel que fa a les divises emergents, van destacar la lleugera apreciació del real brasiler, pels tipus elevats i per la baixa exposició al mercat dels EUA, i la depreciació de la lira turca en un context de major inestabilitat política.

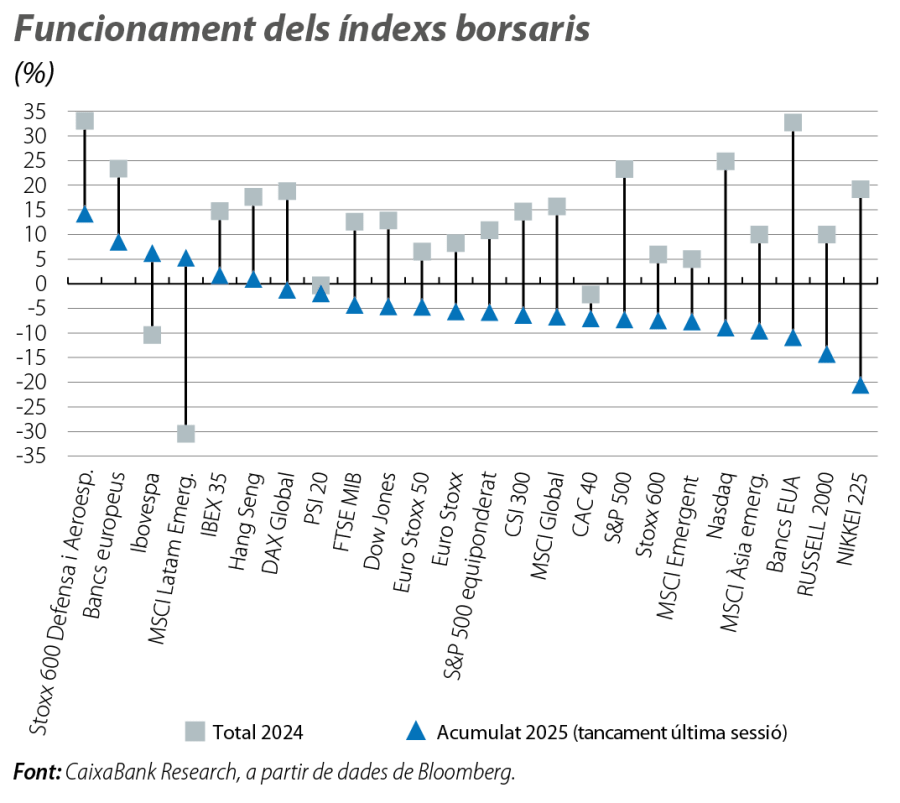

Els actius de risc van ser els més damnificats en un context d’alta incertesa i de temors de desacceleració del creixement mundial, tot i que van rebotar amb força després de l’anunci de pausa als aranzels recíprocs. En aquest entorn d’anades i vingudes, l’índex MSCI All Country World va perdre un 9% en el mes, que juntament amb els índexs nord-americans van arribar a registrar les caigudes més importants, en especial les companyies petites i exposades a l’economia domèstica i les tecnològiques, com a exportadors més rellevants. Finalment, els principals índexs van registrar cessions al voltant del 8%. També els índexs europeus van registrar pèrdues, amb l’Stoxx 600 cedint més del 15%, i amb els índexs ibèrics mostrant el millor funcionament relatiu, malgrat que l’IBEX-35 també va tancar el mes amb pèrdues importants pròximes a l’11%. Aquest pessimisme va ser menor inicialment als mercats emergents, tot i que va acabar afectant-los igualment, amb l’índex MSCI Emergents tancant pèrdues una mica inferiors al 10%. La principal excepció van ser les borses llatinoamericanes, gràcies al millor comportament relatiu de la borsa brasilera i, en menor mesura, mexicana.

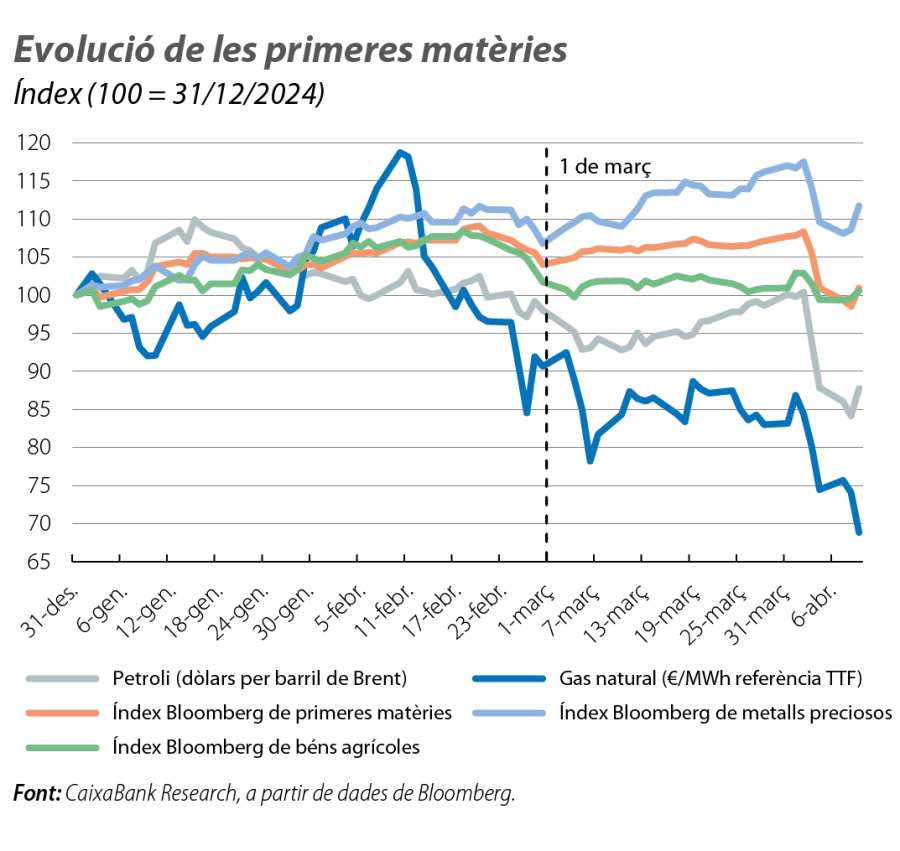

El petroli va registrar caigudes superiors al 10% en el mes després de l’anunci dels aranzels de Trump, generades pels dubtes sobre la demanda agregada i sobre la resiliència del cicle. Els preus del gas natural també van caure, amb el TTF holandès cedint més del 20%, llastat per les expectatives d’una major oferta a Europa si els elevats aranzels de Trump impacten diferencialment més sobre les economies asiàtiques. De la mateixa manera, els metalls industrials van mostrar una certa feblesa al llarg del mes davant les perspectives d’una menor demanda global, amb l’alumini o el coure acumulant cessions superiors al 8%. D’altra banda, l’or va capitalitzar la incertesa i el seu rol com a actiu refugi i va tancar el mes amb pujades al voltant del 8%. Finalment, els preus del bestiar també van repuntar (+5%), ja que s’espera que els aranzels augmentin el preu de la carn als EUA.