Setmana del 18 al 25 d’octubre del 2024

- L’EPA confirma que l’economia espanyola va continuar creant ocupació a bon ritme en el 3T

- Creixement mundial modest i descens de la inflació

- Els repunts en els tipus sobirans llasten els actius de risc

- Economia espanyolaL’EPA confirma que l’economia espanyola va continuar creant ocupació a bon ritme en el 3T

L’EPA confirma que l’economia espanyola va continuar creant ocupació a bon ritme en el 3T, amb un creixement del 0,4% intertrimestral desestacionalitzat, la mateixa taxa que en el trimestre anterior. En els últims 12 mesos, l’ocupació ha augmentat en 377.000 persones (+1,8%) i els ocupats aconsegueixen xifres rècord, amb 21,82 milions de persones. Els aturats van caure en 1.200 persones en el 3T 2024, enfront d’un augment de 86.000 en el mateix trimestre del 2023. La taxa d’atur va baixar a l’11,2% des del 11,3% del 2T 2024, 7 dècimes per sota de la taxa de fa un any (11,9%). El ritme d’avanç dels actius es modera notablement fins a una taxa interanual de l’1,0% (+236.000 persones) des de l’1,6% del trimestre anterior (vegeu la Nota Breve).

Última actualització: 25 octubre 2024 - 13:30Bones xifres del sector serveis a Espanya a l’agost. L’índex de producció del sector serveis, que mesura l’evolució de l’activitat del sector serveis, va avançar un 3,0% interanual (en termes desestacionalitzats) a l’agost, cosa que suposa una acceleració respecte al mes anterior i a la mitjana de la primera meitat de l’any (2,3% interanual).

El turisme continua creixent de forma sòlida a Espanya. Les pernoctacions hoteleres van pujar un 3,8% interanual al setembre impulsades pels turistes internacionals, que van créixer un 4,7% interanual, ja que les dels residents van caure un 2,2% interanual. Aquesta dada, per sota del creixement mitjà del començament d’any ençà (5,2%), és consistent amb un creixement del turisme robust, més fort en temporada baixa que en alta, si bé prossegueix la normalització de les taxes de creixement.

La taxa de morositat va continuar continguda a l’agost. La taxa de morositat del crèdit al sector privat es va situar a l’agost en el 3,44% (molt similar al 3,42% del juliol), per sota del 3,54% en el tancament del 2023 i del nivell just abans de la pandèmia (4,8%). El lleuger augment de la taxa respecte al juliol es va deure al descens de l’estoc de crèdit (–6.700 milions d’euros), ja que els crèdits dubtosos gairebé no van variar.

La demanda d’habitatge augmenta a Espanya per segon mes consecutiu. Les compravendes d’habitatge van tornar a augmentar a l’agost (0,9% interanual). Les compravendes d’habitatge nou es continuen mostrant més dinàmiques (7,6% interanual a l’agost) que les d’habitatge usat (–0,7% a l’agost i –3,1% durant l’any). Per regions, la demanda es mostra més activa en mercats petits (Astúries, Extremadura, País Basc i Castella-la Manxa van registrar els increments més elevats), sent Catalunya l’únic mercat rellevant que va augmentar a l’agost (7% interanual).

Última actualització: 24 gener 2025 - 13:00 - Economia internacionalCreixement mundial modest i descens de la inflació

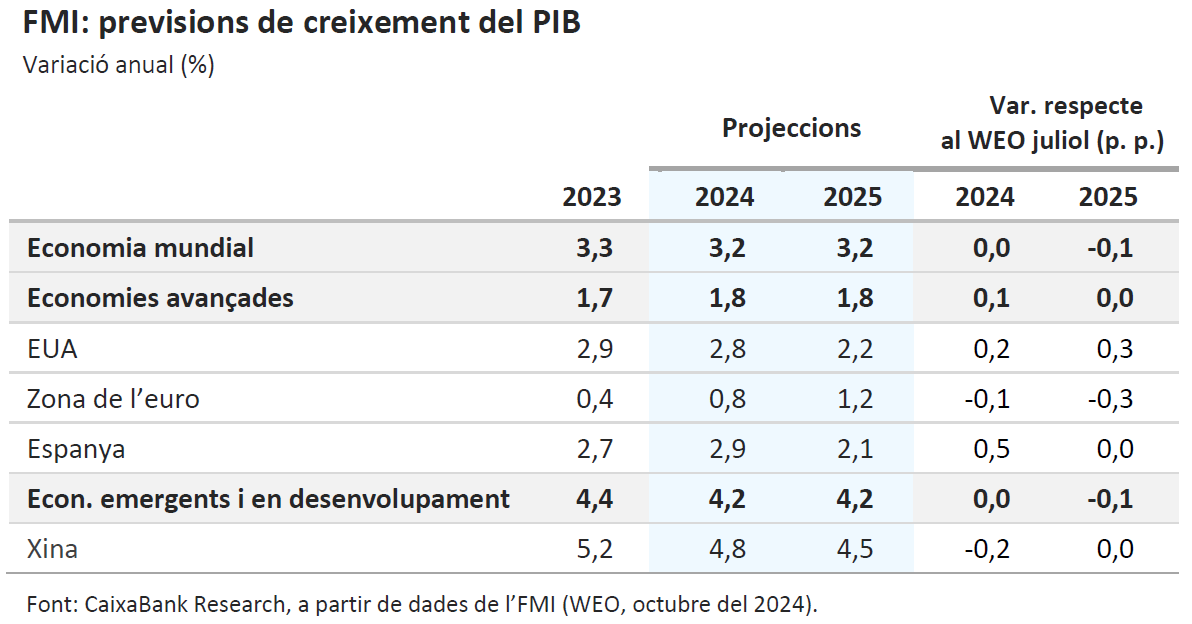

L’FMI va presentar la seva actualització de previsions per a l’economia mundial en la reunió de tardor celebrada amb el Banc Mundial a Washington. El Fons espera que l’activitat econòmica global creixi un 3,2% el 2024, pràcticament al mateix ritme que el 2023, i situa Espanya com l’economia avançada amb un major creixement del PIB el 2024. Les noves previsions apunten a la fi de la crisi inflacionista, amb l’expectativa que al llarg del 2025 la inflació mundial arribi a ser una mica inferior a la mitjana dels anys 2000-2020 (3,6%). L’FMI destaca la resistència de l’activitat (malgrat l’erosió inflacionista i l’enduriment monetari necessari per combatre-la), però també remarca la diversitat de realitats entre les economies principals, a més d’unes perspectives modestes per al creixement a llarg termini. Així, el Fons ressalta la fortalesa de l’economia nord-americana (+2,8% el 2024 i +2,2% el 2025, esperonat pel consum), mentre que a la Xina s’espera una desacceleració gradual (+4,8% el 2024 i +4,5% el 2025, amb un impuls de política econòmica a curt termini, però sense deixar enrere la feblesa immobiliària i del consum privat). A la zona de l’euro, preveu una acceleració modesta del creixement, passant d’un +0,8% el 2024 a un +1,2% el 2025, i amb un contrast notable entre el dinamisme d’Espanya (+2,9% el 2024 i +2,1% el 2025) i les dificultats d’Alemanya (PIB estancat el 2024 i +0,8% el 2025). Així mateix, recorda que els riscos a la baixa estan augmentant, des del conflicte a Orient Pròxim i el seu impacte potencial en les matèries primeres fins a les restriccions en el comerç mundial. Amb tot això, l’FMI demana un triple gir a la política econòmica: la distensió de la política monetària, l’estabilització de les dinàmiques de deute per a la política fiscal i una agenda de reformes per impulsar la productivitat i millorar el creixement a llarg termini.

Feblesa en l’arrencada del 4T en la zona de l’euro. El PMI compost per a la zona de l’euro es va mantenir a l’octubre per sota del llindar dels 50 punts, que apunta a creixements mediocres de l’activitat (49,7 punts vs. 49,6 al setembre). Això s’explica per la fràgil situació del sector manufacturer (45,9 vs. 45,0 al setembre), al mateix temps que el sector serveis continua perdent embranzida (51,2 vs. 51,4 al setembre). Per països, destaca pel costat negatiu França (47,3 vs. 48,6 al setembre), llastada per la crisi en manufactures, mentre els serveis continuen retrocedint una vegada passat l’estímul pels Jocs Olímpics. La deterioració a Alemanya, per part seva, podria haver tocat sostre (48,4 vs. 47,5 al setembre), sobretot en el sector manufacturer, amb un sector serveis que continua creixent, tot i que modestament. Una altra notícia positiva, si bé encara en nivells deprimits, és l’increment de la confiança empresarial Ifo a l’octubre (86,5 vs. 85,4 al setembre), després de quatre mesos consecutius de caigudes, si bé encara es troba molt lluny del llindar dels 100 punts que assenyala ritmes de creixement pròxims a la seva mitjana de llarg termini.

L’economia dels EUA inicia el 4T amb bon peu. Els índexs PMI d’octubre van millorar lleugerament enfront dels de setembre, tant per a les manufactures com per als serveis, amb l’índex compost pujant a 54,3 punts (54,0 al setembre), en terreny expansiu i oferint un senyal més del dinamisme de l’economia nord-americana. La fortalesa dels serveis, amb l’índex en 55,3 (55,2 al setembre) continua contrastant enfront de l’atonia en les manufactures que, malgrat haver millorat (47,8 front 47,3), no acaben de tornar a terreny de creixement. En el mercat laboral, les peticions inicials de subsidis per desocupació de la setmana que acaba el 19 d’octubre van tornar a caure, una vegada que les distorsions ocasionades pels huracans van començar a diluir-se. D’altra banda, les vendes d’habitatges nous van augmentar un 4,1% mensual al setembre, empeses per una lleugera caiguda en el tipus d’interès d’hipoteques, que va tocar mínims d’un any (6,09%), després d’haver aconseguit el pic ara fa un any (7,76%).

Última actualització: 28 març 2025 - 13:00 - Mercats financersEls repunts en els tipus sobirans llasten els actius de risc

Les rendibilitats de les referències a més llarg termini del deute sobirà encadenen una altra setmana de pujades a banda i banda de l’Atlàntic, si bé són més intenses als EUA, on la referència a 10 anys ha superat el 4,2%. A la zona de l’euro, les referències a dos anys acumulen cessions de la seva rendibilitat davant l’expectativa d’un BCE més acomodatici. No obstant això, la rendibilitat dels treasuries s’ha vist pressionada a l’alça al llarg de pràcticament tota la corba (excepte en el tram a 3 mesos), tant per les bones dades econòmiques nord-americanes (fet que augmenta la possibilitat d’una Fed més cauta en les seves retallades de tipus) com per la incertesa política, amb un escenari de victòria generalitzada dels republicans en les eleccions de novembre, que sembla una mica més probable. Això ha tingut un impacte negatiu en les borses, amb els principals índexs mundials acumulant pèrdues, malgrat que els resultats empresarials estan sent en la seva majoria millors de l’esperat tant a Europa com als EUA. En les borses nord-americanes, les grans companyies tecnològiques lideren els guanys, amb les de menor grandària més penalitzades pels elevats tipus d’interès. Quant al mercat de divises, el dòlar acumula una altra setmana d’apreciació enfront dels seus principals parells, afavorit per l’eixamplament del diferencial de tipus entre els EUA i altres economies. Finalment, en el mercat de matèries primeres, el petroli tanca la setmana amb lleugers avanços davant les escasses novetats d’entitat en els seus principals focus d’atenció (tensions geopolítiques a Orient Pròxim o la feblesa de la demanda xinesa). La referència europea de gas natural, per part seva, sí que registra pujades de més entitat per diferents factors d’oferta (parades inesperades en la producció en diferents plantes de Noruega i interrupcions per manteniment en plantes exportadores dels EUA), tot i que els inventaris europeus es troben al 95% de la seva capacitat.

Principals indicadors financers

24-10-24 18-10-24 Var. setmanal Acumulat 2024 Var. interanual Tipus (punts bàsics) Tipus 3 mesos Zona euro (Euribor) 3,07 3,20 -13 -84 -87 EUA (Libor) 4,62 4,63 -1 -71 -77 Tipus 12 mesos Zona euro (Euribor) 2,61 2,71 -10 -90 -150 EUA (Libor) 4,18 4,13 +5 -59 -122 Tipus 2 anys Alemanya 2,08 2,11 -3 -32 -105 EUA 4,08 3,95 +13 -17 -104 Tipus 10 anys Alemanya 2,27 2,18 8 32 -62 EUA 4,21 4,08 13 33 -74 Espanya 2,96 2,87 9 5 -104 Portugal 2,70 2,62 8 15 -93 Prima de risc (10 anys) Espanya 69 69 0 -27 -42 Portugal 43 44 -1 -18 -31 Renda variable (percentatge) S&P 500 5.810 5.865 -0,9% 21,8% 38,8% Euro Stoxx 50 4.935 4.986 -1,0% 9,2% 21,2% IBEX 35 11.840 11.925 -0,7% 17,4% 31,8% PSI 20 6.491 6.674 -2,7% 1,5% 7,3% MSCI emergents 1.135 1.155 -1,8% 10,8% 23,2% Divises (percentatge) EUR/USD dòlars per euro 1,083 1,087 -0,4% -1,9% 2,5% EUR/GBP lliures per euro 0,834 0,833 0,2% -3,7% -4,4% USD/CNY yuans per dòlar 7,120 7,102 0,2% 0,3% -2,7% USD/MXN peso per dòlar 19,809 19,877 -0,3% 16,7% 8,1% Matèries Primeres (percentatge) Índex global 99,8 98,2 1,6% 1,2% -5,0% Brent a un mes $/barril 74,4 73,1 1,8% -3,5% -17,5% Gas n. a un mes €/MWh 42,2 39,2 7,5% 30,3% -15,6% Font: CaixaBank Research, a partir de dades de Bloomberg.

POLS ECONÒMIC és una publicació de CaixaBank Research, que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank no es responsabilitza en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i poden estar subjectes a canvis sense notificació prèvia.