La reconstrucció d’Ucraïna i les possibles implicacions per a l’escenari energètic europeu

Una de les qüestions sobre els acords de pau, parcials o totals, i sobre el procés de reconstrucció que suscita més debat és què succeirà amb l’escenari energètic europeu. Tornarà Europa a ser client principal de l'energia russa?

Des de l’arribada de Donald Trump a la presidència dels EUA, s’han succeït els intents per aconseguir engegar una taula de negociació entre Rússia i Ucraïna. El passat 25 de març, es va fer un primer pas amb la signatura d’un alto el foc parcial entre Ucraïna i Rússia, amb el qual es vol garantir la seguretat de la navegabilitat i del comerç al mar Negre. A més a més, es va incloure el compromís de no realitzar atacs contra les infraestructures energètiques i es va posar en relleu la importància d’aquest sector per a les dues nacions, pel proveïment domèstic i pels ingressos generats per les exportacions de combustibles fòssils. Més enllà de les consideracions polítiques i socials, un acord de pau durador tindria un efecte positiu sobre els fluxos energètics internacionals i afavoriria el relaxament dels preus, en especial del gas natural. La UE, conscient d’aquest avantatge i de la necessitat de restaurar les instal·lacions energètiques danyades durant la guerra, ha començat a plantejar el futur de la reconstrucció d’Ucraïna, de les seves infraestructures energètiques i de la resta de sectors rellevants per al creixement econòmic.

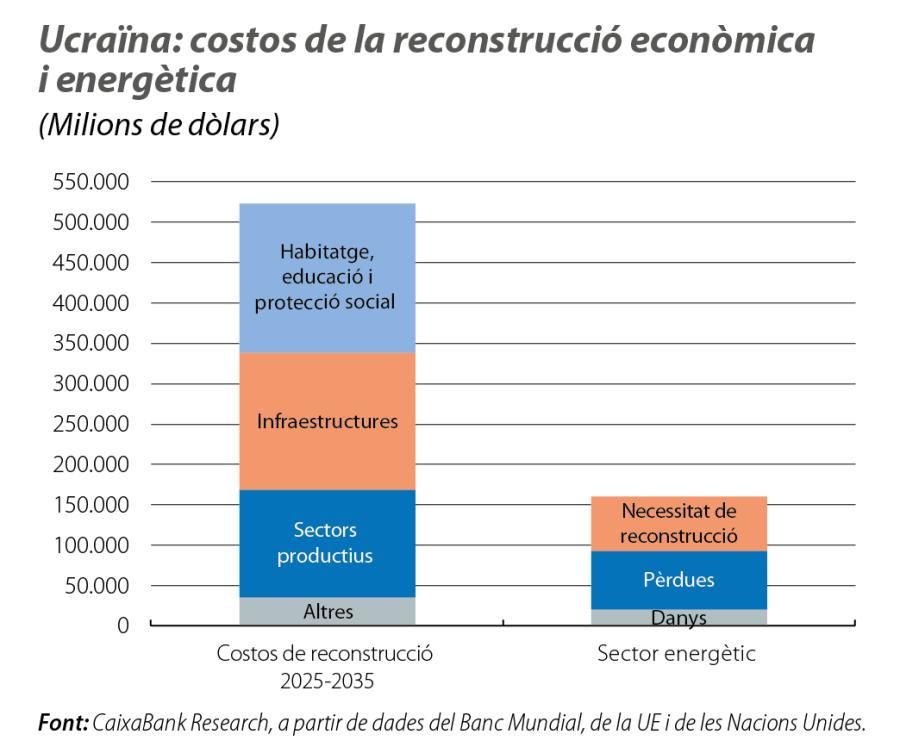

De manera conjunta, el Banc Mundial, la UE i les Nacions Unides1 han estimat que el valor dels danys directes de la guerra d’Ucraïna, des del febrer del 2022 fins al desembre del 2024, ascendiria a 176.000 milions de dòlars (170.000 milions d’euros), el 15,8% per damunt del càlcul realitzat al final del 2023. En l’últim any, l’increment dels danys s’ha produït de forma generalitzada al sector residencial, al transport, al comerç i a la indústria. No obstant això, les pèrdues al sector van augmentar el 70%, arran dels danys registrats en els actius vinculats a la generació i a la transmissió d’electricitat i en les infraestructures de distribució energètica i de calefacció urbana (vegeu el primer gràfic).

- 1. Vegeu «Quarta Avaluació Ràpida de Danys i Necessitats d’Ucraïna (RDNA4)», World Bank Document, febrer del 2025.

Aquests tres organismes internacionals estimen que el cost de les necessitats de reconstrucció i de recuperació d’Ucraïna, del sector públic i del privat, durant la pròxima dècada, ascendiria a 524.000 milions de dòlars (506.000 milions d’euros), aproximadament 2,8 vegades el PIB nominal estimat d’Ucraïna el 2024. El llistat de prioritats en l’assignació dels ajuts l’encapçalaria l’habitatge (amb el 16% del total), seguit del transport (el 15%), l’energia (el 12%), el comerç i la indústria (el 12%) i l’agricultura (l’11%).

Paral·lelament, i amb la finalitat d’obtenir el suport necessari per aconseguir la futura adhesió d’Ucraïna a la UE, el Govern ucraïnès ha posat en marxa un programa de reformes i d’inversions, recollides al Pla Ucraïna.2 En el cas concret del sector energètic, s’estan adoptant mesures per oferir oportunitats atractives al sector privat i s’han accelerat les reformes legislatives i estructurals (centrades en la millora de la seguretat energètica i en la transició cap a les energies renovables), amb la finalitat d’alinear el sector amb les normes i amb els estàndards de la UE, com a requisit essencial per poder competir als mercats europeus.

- 2. Al maig del 2024, el Govern d’Ucraïna va adoptar el Pla Ucraïna de la UE. És un programa integral de reformes i d’inversions per al període 2024-2027 que engloba la majoria dels sectors de l’economia ucraïnesa.

Una de les qüestions sobre els acords de pau, parcials o totals, i sobre el procés de reconstrucció que suscita més debat és què succeirà amb l’escenari energètic europeu. Aspectes com si Europa tornarà a ser un dels principals clients de l’energia russa o quin impacte tindrà sobre els preus del cru i del gas natural el retorn de Rússia a l’escena europea centren una gran part de les incògnites que cal resoldre.

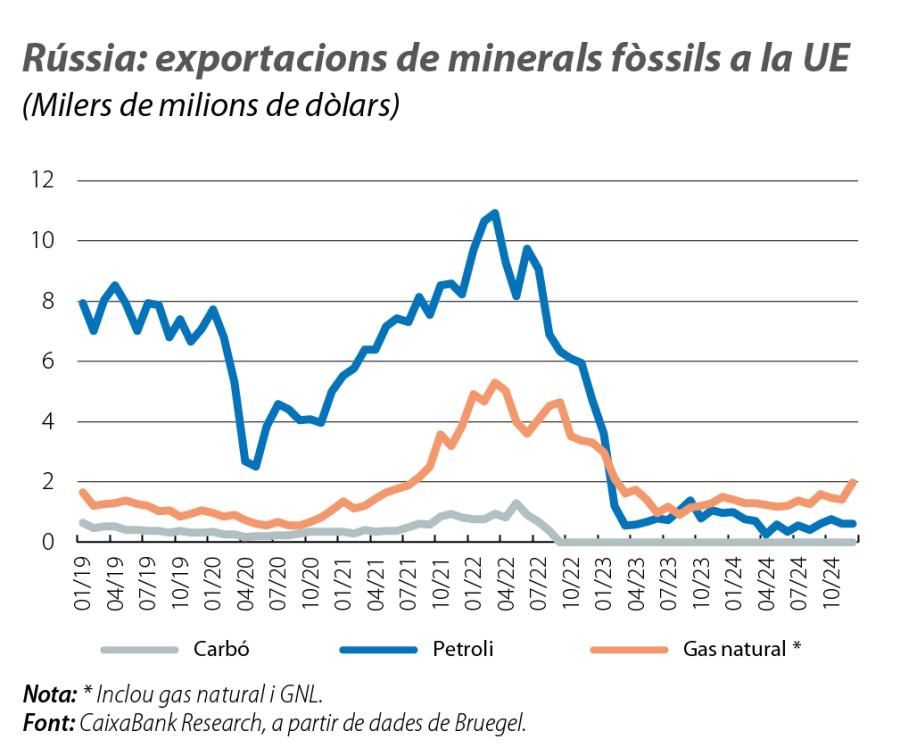

Pel que fa al petroli, després de la invasió d’Ucraïna, Occident va sancionar les exportacions de cru rus,3 decisió que no va impedir que Rússia continués mantenint un ritme de producció elevat. De llavors ençà, els fluxos des de Rússia cap a Europa s’han minimitzat de manera efectiva (vegeu el segon gràfic), i els carregaments de petroli rus s’han redirigit cap a la Xina, l’Índia i Turquia. Per la seva banda, Europa ha compensat aquesta reducció amb els barrils de l’Orient Mitjà i dels EUA En un possible acord de pau, hi ha la possibilitat que els EUA suavitzin les sancions sobre el topall de preus imposat pel G-7, de manera que la prima de descompte actual a la qual es negocia el barril dels Urals es diluiria i perdria l’avantatge competitiu en relació amb el preu del barril de Brent per als compradors asiàtics. Aquest moviment no hauria d’afectar de manera significativa el volum de les importacions de petroli d’Europa, i els preus podrien registrar pressions a la baixa, relacionades amb l’augment de l’oferta de barrils per part de l’OPEP a partir de l’abril.

- 3. El 2022, els EUA i el Regne Unit van prohibir les importacions de petroli i de derivats de Rússia. La UE, des del final del 2022, també les va prohibir i, el 2023, va restringir la prestació de serveis associats (transport i assegurances marítimes) als importadors de cru rus. Paral·lelament, el 2022, el G-7 va imposar un topall de 60 dòlars al preu de venda del barril de cru rus transportat per via marítima. No afecta el cru que arriba a Europa a través d’oleoducte als països sense accés al mar.

En canvi, en el cas del gas natural, l’acord de pau sí que podria tenir més implicacions per a Europa. L’escenari gasístic europeu actual no és el mateix que hi havia abans de començar la guerra. D’una banda, la demanda de gas natural del Vell Continent ha reculat el 20% entre el 2021 i el 2024. L’encariment del gas natural a Europa des de l’inici de la guerra, el desplegament de les energies renovables i les polítiques d’estalvi energètic promogudes des de la UE4 han comportat una reducció considerable de la demanda. De l’altra, Europa ha buscat proveïdors alternatius de gas natural i ha donat més protagonisme al gas natural liquat (GNL), principalment al d’origen nord-americà, i a tota la indústria d’emmagatzematge i regasificació associada a aquest combustible. No obstant això, en aquest sentit, cal assenyalar que, malgrat que les exportacions de gas natural rus cap a Europa s’han reduït de forma dràstica des del 2022, Rússia ha continuat venent GNL a Europa (el 18% del total de GNL importat per Europa, exclosa Turquia, el 2024).

Addicionalment, un altre factor que també ha canviat de forma dràstica són les rutes del gas importat des de Rússia a Europa per gasoducte. De les quatre vies d’accés existents a l’inici de la guerra (Yamal per Polònia, Nord Stream per Alemanya, Brotherhood per Ucraïna i Turk Stream per Turquia), en l’actualitat només està operatiu el gasoducte turc. A diferència del que ha succeït amb el petroli, la UE no ha sancionat de manera explícita els fluxos de gas natural per gasoducte, i les interrupcions dels subministraments han estat degudes a qüestions legals, polítiques i logístiques.

Així i tot, quan arribi la pau, sembla poc probable que el volum de les exportacions de gas natural de Rússia a Europa torni a assolir els nivells previs a la guerra. En els tres últims anys, els països de la UE han invertit la preferència d’una energia barata per la seguretat energètica. La majoria de membres mantenen una posició contrària al retorn del gas rus a Europa, llevat d’Eslovàquia i d’Hongria, de manera que donaran suport a la diversificació dels proveïdors i no invertiran de manera significativa en la recuperació dels gasoductes en pausa. A més a més, la guerra ha accelerat a la UE un seguit de canvis estructurals amb un perfil a més llarg termini, com la inversió en fonts d’energia renovables, la deslocalització d’algunes indústries intensives en l’ús del gas natural i el desenvolupament de la capacitat del GNL, aspectes que disminueixen el potencial de creixement de la demanda per al gas natural rus.

Tot fa pensar que, davant un acord de pau equilibrat entre Rússia i Ucraïna, el retorn dels fluxos de gas i de petroli russos a Europa difícilment assolirà els nivells previs al conflicte. A més de les qüestions polítiques, legals i de seguretat, els quantiosos danys patits per les infraestructures energètiques ucraïneses durant el conflicte, tot i ser un objectiu prioritari de reconstrucció, alentiran la normalització del trànsit d’aquests fluxos.

- 4. Vegeu «REPowerEU: la política energètica en els plans de recuperació i resiliència dels països de la UE» (el propòsit d’aquest programa és posar fi a la dependència dels combustibles fòssils russos el 2027 mitjançant l’estalvi d’energia i la diversificació dels subministraments), i «Objectiu 55» (paquet de mesures de la UE sobre la legislació europea del clima, amb l’objectiu de reduir les emissions de gasos amb efecte d’hivernacle a la UE el 55%, pel cap baix, el 2030).

- 1. Vegeu «Quarta Avaluació Ràpida de Danys i Necessitats d’Ucraïna (RDNA4)», World Bank Document, febrer del 2025.

- 2. Al maig del 2024, el Govern d’Ucraïna va adoptar el Pla Ucraïna de la UE. És un programa integral de reformes i d’inversions per al període 2024-2027 que engloba la majoria dels sectors de l’economia ucraïnesa.

- 3. El 2022, els EUA i el Regne Unit van prohibir les importacions de petroli i de derivats de Rússia. La UE, des del final del 2022, també les va prohibir i, el 2023, va restringir la prestació de serveis associats (transport i assegurances marítimes) als importadors de cru rus. Paral·lelament, el 2022, el G-7 va imposar un topall de 60 dòlars al preu de venda del barril de cru rus transportat per via marítima. No afecta el cru que arriba a Europa a través d’oleoducte als països sense accés al mar.

- 4. Vegeu «REPowerEU: la política energètica en els plans de recuperació i resiliència dels països de la UE» (el propòsit d’aquest programa és posar fi a la dependència dels combustibles fòssils russos el 2027 mitjançant l’estalvi d’energia i la diversificació dels subministraments), i «Objectiu 55» (paquet de mesures de la UE sobre la legislació europea del clima, amb l’objectiu de reduir les emissions de gasos amb efecte d’hivernacle a la UE el 55%, pel cap baix, el 2030).

Geopolítica

Analitzem les principals tendències geopolítiques i com influeixen en els mercats financers i en l'economia.