Energia: revisió de l’escenari en temps revolts

A causa del deteriorament de les expectatives de creixement de la demanda de cru, hem considerat oportú revisar el nostre escenari central dels preus de l’energia, fins i tot sent conscients de la dificultat d’incorporar l’incert escenari geopolític a les previsions.

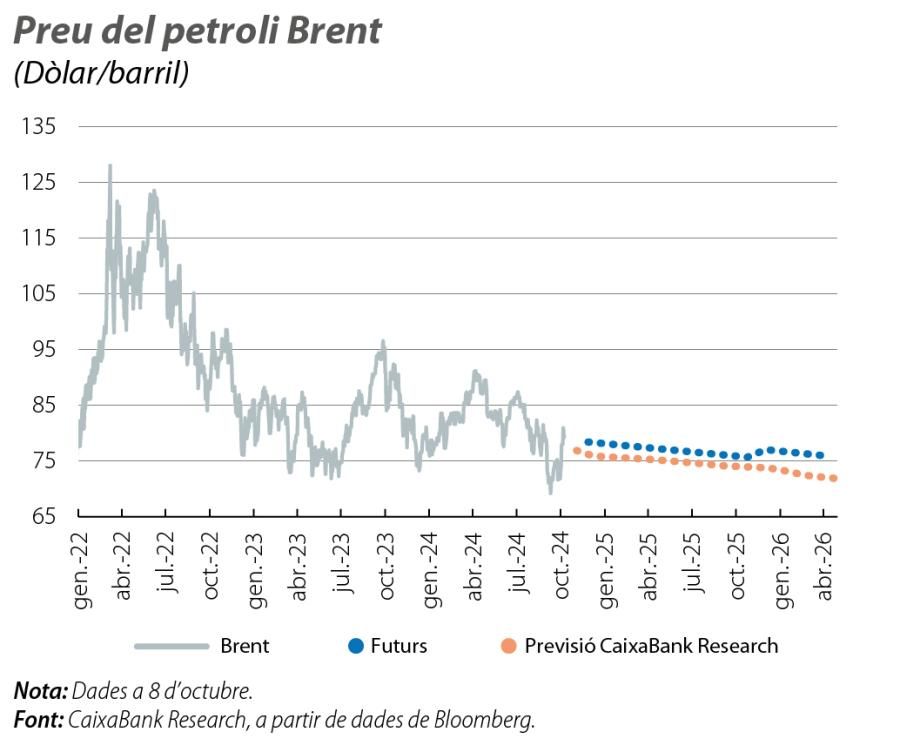

Des del mes de juliol, els preus de les primeres matèries han mostrat un descens notable,1 motivat per l’ajust a la baixa de les expectatives de creixement global. Aquí, però, cal fer un esment especial al cru tipus Brent, amb el preu del barril sotmès a un notable repunt de la volatilitat. La combinació del temor a una menor demanda mundial d’energia i un context d’incertesa sobre el grau de la flexibilització monetària als EUA va desencadenar una onada de vendes, que van dur el preu del barril dels 87 als 69 dòlars, mínim en tres anys.

Atès aquest deteriorament de les expectatives de creixement de la demanda de cru, amb dubtes sobre la capacitat d’ajust de l’oferta al nou escenari, hem considerat oportú revisar el nostre escenari central dels preus de l’energia, fins i tot sent conscients de la dificultat d’incorporar l’incert escenari geopolític a les previsions.

- 1L’índex S&P GSCI de primeres matèries va recular el 8,8% entre l’1 de juliol i el 30 de setembre.

L’oferta de cru creixerà més ràpid que la seva demanda

Les expectatives posades en l’impuls de la Xina en la demanda de cru es van esvair després de la confirmació de l’alentiment del creixement de la seva economia en el 2T 2024 (el PIB va avançar el 4,7% interanual en el 2T des del 5,1% del 1T). Aquesta dada va posar l’accent en el substancial deteriorament del consum de cru que s’està produint al país, que, fins a l’agost del 2024, acumula una caiguda del 9% en relació amb el nivell màxim assolit al setembre de l’any passat. Sota la consideració que la Xina és el segon major consumidor de cru del món (amb 16,7 milions de barrils diaris [b/d] el 2023), només per darrere dels EUA, i el primer importador net, aquesta caiguda va alimentar els dubtes sobre el ritme de creixement de la demanda global de petroli a curt termini. Segons aquesta dada,2 i ateses les limitades esperances que la zona de l’euro o els EUA incrementin el ritme de la seva activitat industrial en els propers mesos, els principals organismes internacionals de l’energia3 han revisat a la baixa el creixement estimat per a la demanda de cru per a enguany i per l’any vinent. De mitjana, preveuen que la demanda creixerà el 2024 al voltant de 103,4 milions de b/d, prop de 200.000 b/d menys del que es preveia al febrer.

Considerem que les mesures recents de política econòmica expansiva adoptades per les autoritats xineses al final de setembre,4 així com el potencial vent de cua que representen les retallades de les taxes d’interès a les economies avançades, podrien tenir un impacte positiu sobre la demanda de petroli, però no prou per dinamitzar-ne el ritme de creixement a curt termini.

A l’altra cara de la moneda, l’oferta de petroli a nivell mundial es presenta sòlida. La producció de l’OPEP i els seus aliats (en l’actualitat, 31,9 milions de b/d), limitada des de fa gairebé dos anys per acords interns i per retallades voluntàries, amb la finalitat de mantenir el preu del barril per damunt dels 80 dòlars, fa pensar que s’anirà incrementant de manera gradual al llarg del 2025.5 L’oferta total es podria veure incrementada davant la possibilitat que l’Aràbia Saudita es decanti per intentar mantenir la seva quota de mercat actual en lloc de perseguir un nivell de preus elevats. Addicionalment, segons les estimacions de la IEA, la producció dels països no pertanyents a l’OPEP (els EUA, el Canadà, el Brasil i la Guyana, entre d’altres), que, en els vuit últims mesos, ha crescut el 3%, fins als 70,9 milions de b/d, es podria continuar incrementant en uns altres 1,5 milions de b/d el 2025. Així i tot, creiem que el mercat de petroli podria començar a presentar senyals d’excés d’oferta al voltant del proper estiu, aspecte que afavoriria el relaxament dels preus. Es dona la circumstància que aquest augment de l’oferta també s’ha descomptat en l’estructura de la corba de futurs del cru, amb la reducció dels diferencials de preus entre els venciments a més curt termini.

Tenint en compte tots aquests aspectes, hem decidit rebaixar les previsions del preu del barril de Brent, desactualitzades davant aquest nou context, fins a la mitjana de 80,4 dòlars per al 2024 (76 dòlars al desembre) i de 74,7 dòlars per al 2025 (73,5 dòlars al desembre del 2025).

No obstant això, aquestes previsions estan subjectes a una incertesa elevada, atès l’augment dels riscos geopolítics en les últimes setmanes. La intensificació del conflicte entre Israel i Hezbollah ha despertat el temor al fet que ens trobem en l’inici d’una guerra més àmplia a la regió i en la qual participin més països, entre ells l’Iran.6 Atesa aquesta circumstància, la guerra entre Israel i l’Iran afectaria de forma directa l’oferta de cru i els canals de distribució, i el preu del barril repuntaria de manera considerable i podria assolir, fins i tot, de manera puntual, els 100 dòlars.

- 2Vegeu «China’s slowdown is weighing on the outlook for global oil demand growth», IEA, setembre del 2024.

- 3OPEP, IEA (International Energy Agency) i EIA (US Energy Information Administration).

- 4L’últim paquet de mesures aprovat se centra, sobretot, en noves mesures de relaxament monetari, i, en el moment d’escriure aquest article, es desconeixen encara els detalls del paquet d’estímul fiscal anunciat. A més a més, considerem que el seu impacte sobre la demanda de primeres matèries i, en concret, sobre el petroli serà modest i temporal, llevat que s’anunciï un pla exclusiu per al desenvolupament d’infraestructures (sector intensiu en l’ús de commodities).

- 5Segons l’OPEP, a partir del desembre d’enguany i durant els 12 propers mesos, les retallades s’aniran desfent d’acord amb un increment de la producció al ritme de 180.000 b/d al mes.

- 6Atesa la producció de cru, l’Iran és el tercer país productor de l’OPEP (el 12,2% del total) i el cinquè a nivell mundial (el 4,8% del total). A més a més, controla el pas per l’estret d’Ormuz, per on transiten diàriament 21 milions de barrils, la cinquena part del consum mundial de cru i de derivats.

L’estabilitat s’imposa en el gas natural

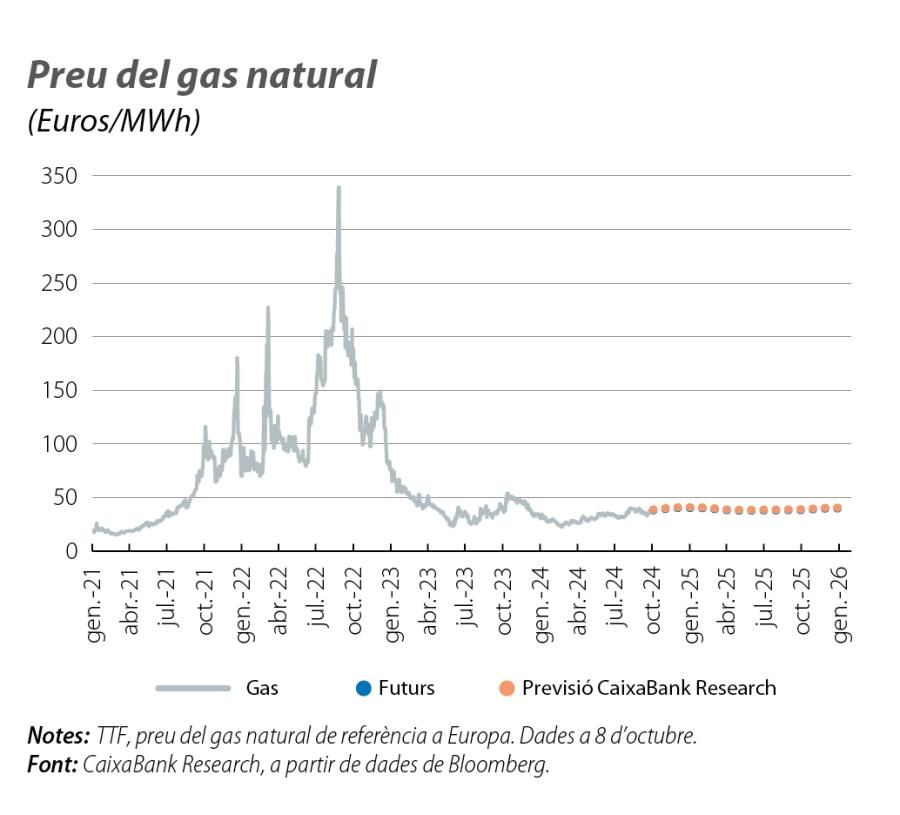

En el cas del gas natural, des de l’estiu, el preu del TTF holandès (referència utilitzada majoritàriament al mercat europeu) ha estat sotmès a pressions alcistes derivades de l’augment de la demanda asiàtica i de les traves temporals a l’oferta de gas d’alguns dels principals proveïdors (com Austràlia o Noruega), que han empès el preu cap a la zona dels 40 euros/MWh. No obstant això, aspectes com una climatologia suau a l’hemisferi nord i com l’elevat percentatge de reserves estratègiques de gas natural de la UE7 han limitat l’escalada dels preus.

De cara als propers trimestres, creiem que la demanda de gas natural al Vell Continent continuarà força feble. L’auge de l’ús d’energies renovables i nuclear, les mesures d’eficiència energètica, les temperatures més suaus i l’apatia de la indústria a bona part dels països s’han traduït en un descens a la UE8 del 3,2% interanual del consum de gas natural en el 1S d’enguany i del –11% de les importacions de gas natural liquat (GNL). Sobre la base del nostre escenari de creixement econòmic per a la zona de l’euro,9 estimem que aquestes dinàmiques en la demanda de gas es mantindran vigents durant una gran part del que falta per acabar l’any i al llarg de l’any vinent

Pel que fa a l’oferta de gas natural, preveiem que es mantindrà força sanejada. D’una banda, el total de GNL emmagatzemat en vaixells s’ha situat per damunt de la mitjana dels cinc últims anys des de l’inici d’enguany, de manera que el subministrament està assegurat a curt termini. De l’altra, s’estima que la capacitat d’exportació de GNL dels EUA i de Qatar s’incrementarà de forma notable en els propers trimestres (més de 30.000 milions de metres cúbics en el 4T 2024 als EUA) i que, abans que acabi l’any, les terminals d’Austràlia haurien de tornar a estar plenament operatives. Tots aquests factors haurien d’ajudar, a partir del gener del 2025,10 a compensar la reducció potencial dels fluxos de gas natural que arriben a Europa des de Rússia per via terrestre.

Així i tot, revisem el nostre escenari de preus a l’alça i estimem que l’escenari dels preus del gas es mantindrà entre els 37 i els 42 euros/MWh en el 4T 2024 i al voltant dels 40 euros/MWh durant una gran part del 2025.

Com a conclusió, i llevat que les tensions a l’Orient Mitjà es continuïn agreujant i acabin afectant el flux comercial en el seu pas per l’estret d’Ormuz, els nivells de preus del cru que estimem haurien de servir de palanca per a l’impuls del creixement global i haurien d’afavorir que la inflació s’aproximi als objectius dels bancs centrals, la qual cosa hauria d’incrementar la probabilitat d’un aterratge suau de les seves economies.

- 7Les reserves estratègiques de la UE se situaven en el 94% al final de setembre.

- 8Segons les dades de l’European LNG Tracker (actualització del 24 de setembre), IEEFA.

- 9 Vegeu el Focus «Deteriorament modest de les expectatives de creixement per a l’economia internacional», en aquest mateix Informe Mensual.

- 10El 31 de desembre del 2024, venç l’acord quinquennal de trànsit de gas natural de Rússia a Europa, que passa per Ucraïna (el seu transport és per via terrestre i representa prop del 4,5% del gas natural que es consumeix a Europa). La negativa d’Ucraïna a renovar l’acord comportaria el desviament dels fluxos per Turquia i per l’Azerbaidjan, amb el risc d’incrementar els costos i el volum de metres cúbics en trànsit.

Canvi climàtic i transició verda

Quines polítiques s’implementaran per aturar el canvi climàtic? Quines implicacions té per a tots els agents la transició verda cap a una economia més sostenible?