‘Informe sobre Envelliment 2024’ i reforma de les pensions: tot el que necessites saber (i una mica més)

La publicació recent de l’Informe sobre Envelliment 2024 (Ageing Report 2024) de la Comissió Europea és una fita rellevant per a l’avaluació prevista per al 2025 de la reforma de les pensions 2021-2023, la qual determinarà si és necessari adoptar mesures addicionals per assegurar la sostenibilitat del sistema.

Recordem les regles del joc: en el marc del Pla de Recuperació, el Govern es va comprometre amb la Comissió Europea que la despesa mitjana en pensions el 2022-2050 no superaria el 13,3% del PIB més l’aportació mitjana de les mesures que va adoptar per augmentar els ingressos en les reformes del 2021-2023.1

Aquesta regla sembla complexa, però, en realitat, és molt intuïtiva: el 13,3% és un registre molt similar a la despesa en pensions en percentatge del PIB del 2022. A partir d’aquí, la regla diu: si vols augmentar la despesa en relació amb els nivells actuals en percentatge del PIB, l’has de compensar amb mesures d’ingressos d’una quantia similar perquè el dèficit del sistema de pensions no augmenti.

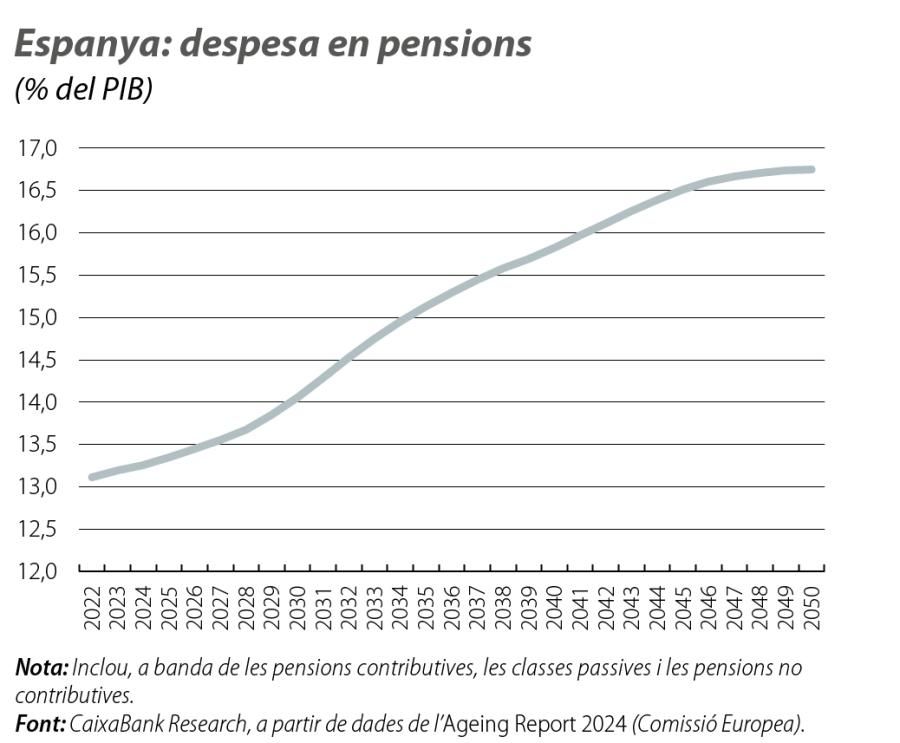

La regla de despesa de les pensions contempla que l’AIReF doni una estimació definitiva el 2025 de l’aportació prevista d’aquestes mesures d’ingressos i que, considerant l’estimació de despesa que hagi fet l’últim informe sobre envelliment (l’actual, perquè el pròxim no sortirà fins al 2027), dictamini si són necessaris ajustos per complir el compromís del Govern. Així que, sense disposar de l’estimació de l’AIReF, aquest informe ja ofereix l’estimació de despesa en pensions que s’utilitzarà: en concret, el 15,1% del PIB2 en la mitjana del 2022-2050.

- 1. Augment del tipus de cotització d’1,2 punts el 2029 començant per 0,6 el 2023 (l’anomenat mecanisme d’equitat intergeneracional), augment de les bases de cotització, contribució de «solidaritat» per a rendes altes i nou règim de cotització per a autònoms.

- 2. Caldrà veure si es pren el 15,1% o s’actualitza lleugerament en funció de les dades macroeconòmiques que aniran sortint l’any vinent (a l’informe s’utilitzen les previsions de la Comissió Europea de la tardor del 2023).

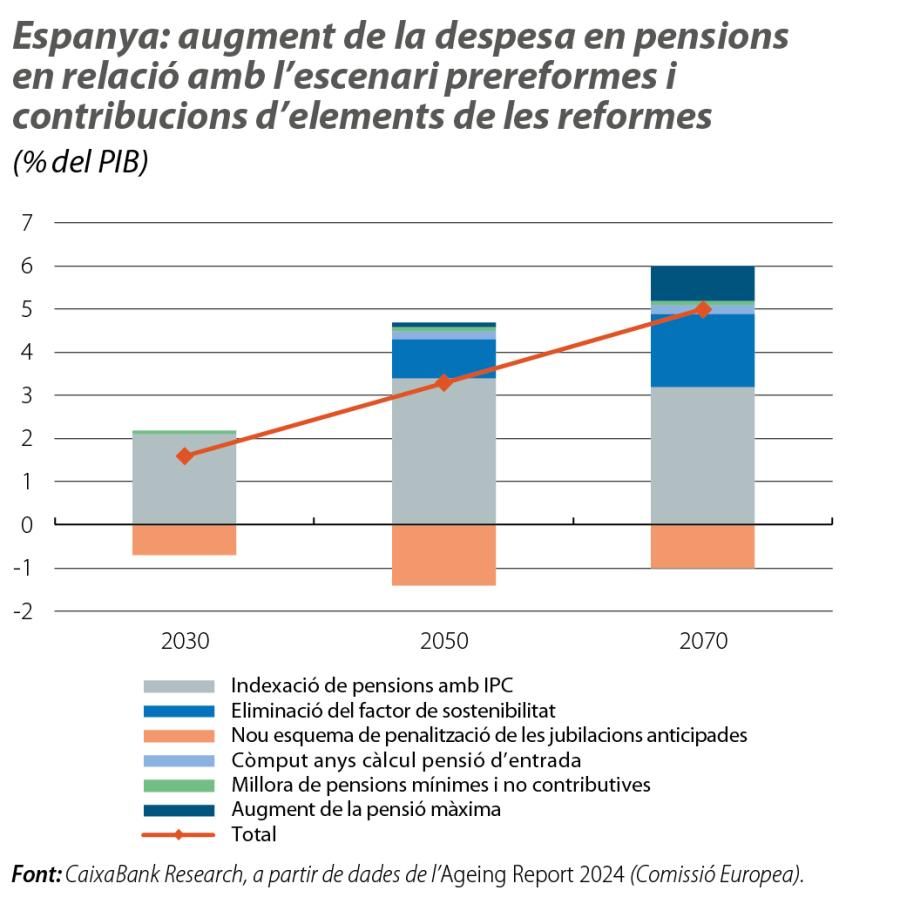

Es tracta d’una despesa mitjana superior a la que tindríem en un escenari sense les reformes del sistema de pensions del 2021-2023 (vegeu el segon gràfic), per l’augment de la despesa que representen la indexació de les pensions amb la inflació i l’eliminació del factor de sostenibilitat.3 No obstant això, aquestes reformes no són el principal factor de l’augment de despesa en pensions en percentatge del PIB. En realitat, serà la demografia adversa, en especial fins al 2050, el principal factor que expliqui l’augment de la despesa: la Comissió estima que la demografia tindrà una contribució a l’alça en la despesa en pensions de +10,5 p. p. entre el 2022 i el 2050, la qual cosa es veurà parcialment compensada per la caiguda prevista de la ràtio de substitució (la ràtio entre la pensió mitjana i el salari mitjà passarà del 64% actual al 56% el 2050), per l’augment de la taxa d’ocupació i pels incentius per ajornar l’edat de jubilació. La raó de la importància de la demografia és que, el 2022-2050, augmentarà molt el nombre de jubilats, i aquest augment no es veurà compensat per les noves entrades al mercat laboral, fins i tot amb fluxos migratoris dinàmics. Serveixi de referència que la Comissió projecta que la ràtio entre la població més gran de 64 anys i la població entre els 20 i els 64 anys passarà del 0,33 actual al 0,64 el 2050, nivell en què s’estabilitzarà entre el 2050 i el 2070.

- 3. Aquest mecanisme vinculava de forma automàtica l’augment de la pensió a l’esperança de vida, la qual cosa assegurava l’equilibri dels comptes de la Seguretat Social a llarg termini, però comportava una retallada en la pensió inicial en un rang que anava del 2% per a una persona que tingui avui 60 anys al 10% per a una persona que tingui avui 25 anys.

Si l’AIReF troba que hi ha un desequilibri entre els ingressos i les despeses, el Govern haurà de plantejar un menú de mesures, que serà avaluat per l’AIReF. Aquestes conclusions hauran de servir perquè el Govern negociï amb els agents socials una proposta al Pacte de Toledo, d’increment dels ingressos, de reducció de la despesa o una combinació de tots dos. El Govern haurà d’enviar un projecte de llei el 2025 a les Corts, i, si no és aprovat, la cotització del Mecanisme d’Equitat Intergeneracional augmentarà linealment durant cinc anys per compensar l’excés estimat per l’AIReF.

Per veure, a la pràctica, com funciona la regla de despesa de pensions, un exemple (o, en aquest cas, tres) val més que mil paraules. Comparem quin ajust marcaria la regla de despesa a partir de les projeccions de despesa de l’Informe sobre Envelliment 2024 i les projeccions d’ingressos de l’informe mateix, les de l’AIReF realitzades a la primavera del 2023 i les de l’Informe de sostenibilidad de pensiones de la tardor del 2023 del Ministeri de Seguretat Social (MISMM).

L’Informe sobre Envelliment preveu una despesa mitjana en pensions el 2022-2050 del 15,1% del PIB. No esmenta, explícitament, la seva estimació de l’aportació de les mesures d’ingressos, però sí que contempla un augment dels ingressos per cotitzacions de l’1,2% del PIB en la mitjana del 2022-2050, que, previsiblement, provenen, en la seva major part, d’aquestes noves mesures.4 Amb aquesta xifra, la despesa en pensions màxima en la mitjana del 2022-2050 seria de 13,3%+1,2% o, el que és el mateix, del 14,5% del PIB. Aquest 14,5% es compara amb la despesa mitjana del 15,1% prevista a l’Informe sobre Envelliment, la qual cosa obligaria a adoptar mesures addicionals per eixugar aquesta desviació del 0,6% del PIB (8.800 milions d’euros).

Per la seva banda, l’AIReF va quantificar, inicialment, fa un any (abans de la revisió de la sèrie històrica del PIB de l’INE de la tardor passada i de les bones dades de l’últim any per al mercat laboral), l’impacte de les noves mesures d’ingressos en l’1,0% del PIB, la qual cosa permetria una despesa en pensions del 14,3% del PIB (13,3%+1%). Així les coses, i de nou comparant amb el 15,1% de despesa que dona l’Informe sobre Envelliment i que coincideix amb l’estimat per l’AIReF fa un any, l’ajust seria del 0,8% del PIB (11.700 milions d’euros).

- 4. Als informes sobre envelliment anteriors, els ingressos per cotitzacions en percentatge del PIB es mantenien plans en tot l’horitzó de projecció, ja que no incorporaven encara les noves mesures.

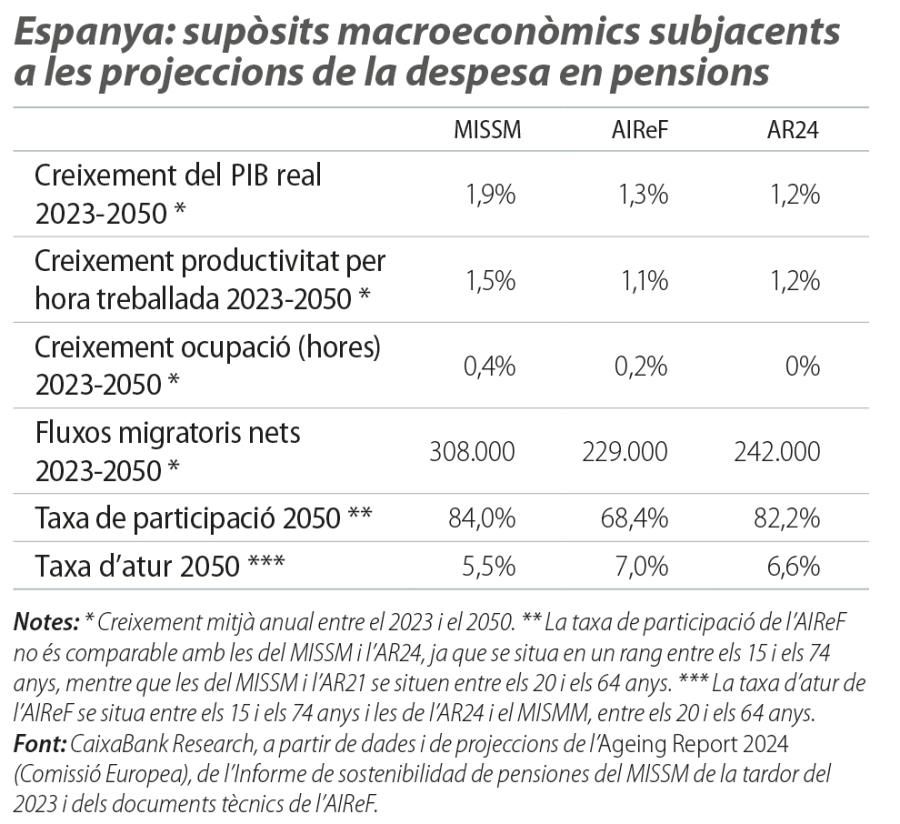

Finalment, el MISMM va quantificar les noves mesures d’ingressos en l’1,7% del PIB, la qual cosa significa que es podria gastar en pensions fins al 13,3%+1,7% = 15,0% del PIB. Considerant la referència de despesa de l’Informe sobre Envelliment del 15,1%, l’ajust a realitzar seria mínim. Cal destacar que aquest 1,7% se situa en la banda alta de les diferents estimacions realitzades i reflecteix un escenari macroeconòmic més optimista que el de l’Informe sobre Envelliment, amb un major creixement potencial, majors fluxos migratoris nets i una taxa d’activitat més dinàmica (vegeu la taula amb les diferències).

En definitiva, per saber si caldrà adoptar mesures addicionals sobre les pensions el 2025, necessitem només dues xifres. Una és la despesa mitjana en pensions del 2022-2050 proveïda per l’Informe sobre Envelliment, i ja la tenim. I l’altra és l’estimació final de l’AIReF sobre l’impacte mitjà en el mateix horitzó de les mesures d’ingressos de les reformes de pensions recents, i això ho sabrem d’aquí a un any.

- 1. Augment del tipus de cotització d’1,2 punts el 2029 començant per 0,6 el 2023 (l’anomenat mecanisme d’equitat intergeneracional), augment de les bases de cotització, contribució de «solidaritat» per a rendes altes i nou règim de cotització per a autònoms.

- 2. Caldrà veure si es pren el 15,1% o s’actualitza lleugerament en funció de les dades macroeconòmiques que aniran sortint l’any vinent (a l’informe s’utilitzen les previsions de la Comissió Europea de la tardor del 2023).

- 3. Aquest mecanisme vinculava de forma automàtica l’augment de la pensió a l’esperança de vida, la qual cosa assegurava l’equilibri dels comptes de la Seguretat Social a llarg termini, però comportava una retallada en la pensió inicial en un rang que anava del 2% per a una persona que tingui avui 60 anys al 10% per a una persona que tingui avui 25 anys.

- 4. Als informes sobre envelliment anteriors, els ingressos per cotitzacions en percentatge del PIB es mantenien plans en tot l’horitzó de projecció, ja que no incorporaven encara les noves mesures.

Demografia

How does demographics affect economic growth, the reallocation of the model of production, the labour market and productivity?

Articles relacionats

Avaluació de l’AIReF de la reforma de les pensions: primer 'match ball' salvat, però grans reptes a l’horitzó

L’apetència dels estrangers per comprar un habitatge a Espanya després de la pandèmia