Les dades i les expectatives marquen el compàs dels mercats

La primera reacció del mercat a la victòria de Trump i del Partit Republicà a les eleccions dels EUA va ser coherent amb unes expectatives que les seves polítiques representin una major inflació a mitjà termini i un cert impuls al creixement econòmic a curt termini.

Els inversors, entre Trump i la feblesa de la zona de l’euro

La primera reacció del mercat a la victòria de Trump i del Partit Republicà a les eleccions dels EUA va ser coherent amb unes expectatives que les seves polítiques representin una major inflació a mitjà termini i un cert impuls al creixement econòmic a curt termini. Els tipus d’interès dels treasuries van augmentar al llarg de tota la corba, així com el tipus d’interès d’arribada esperat per a la Fed en aquest cicle de baixades; la borsa va registrar avanços, en particular les companyies més exposades al mercat nord-americà, i el dòlar es va apreciar amb força enfront de les principals divises, en especial enfront de l’euro. Aquesta reacció, però, es va corregir en diversos actius a mesura que avançava el mes i contrasta amb el que ha succeït a la zona de l’euro, on els actius financers s’han vist una mica llastats per les notícies de l’elecció de Trump.

Augmenta la divergència entre les expectatives de política monetària de la Fed i del BCE

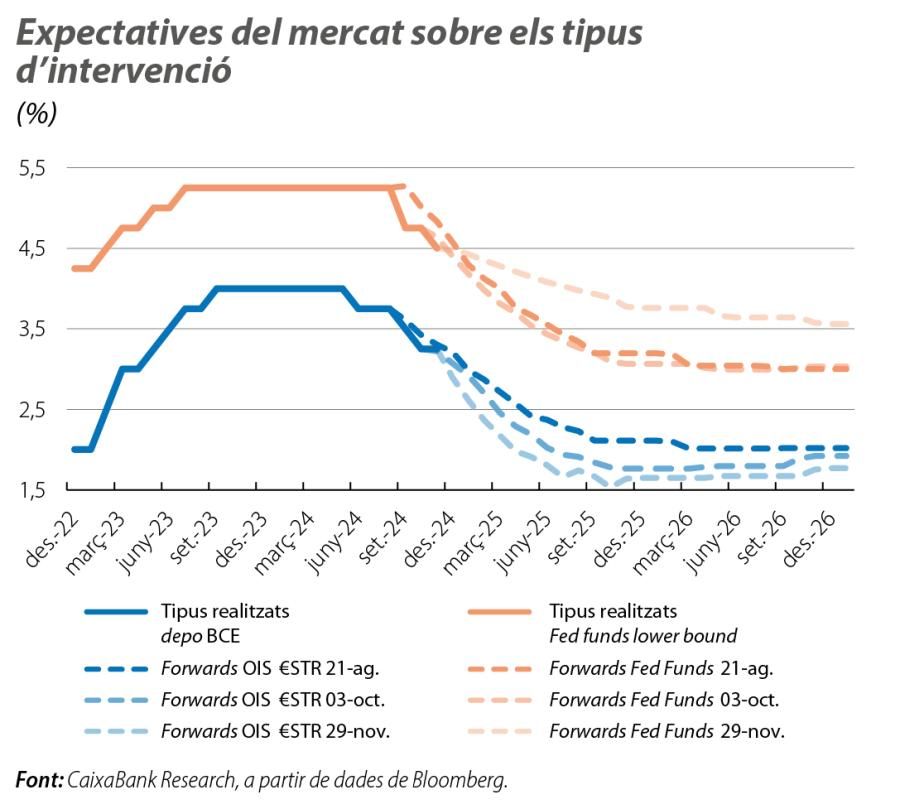

A més de la victòria de Trump, el dinamisme de l’economia nord-americana ha fet repuntar les expectatives de tipus d’interès de la Fed en els propers mesos. També hi ha contribuït el fet que diversos membres de la Fed s’hagin mostrat favorables al gradualisme en les baixades i que el seu president, Powell, hagi reconegut que no veu necessari accelerar-les. Així, malgrat que els mercats continuen descomptant una retallada de tipus de 25 p. b. al desembre, han passat a esperar uns tipus de la Fed una mica més alts (+20 p. b.) a mitjà termini. Les expectatives per al BCE s’han mantingut més estables, en un context de feblesa dels indicadors econòmics i de relativa incertesa política dels països del nucli de la zona de l’euro i amb una desinflació que, com s’havia anticipat, prossegueix el seu curs. Tot plegat ha reforçat l’expectativa d’una nova baixada de tipus del BCE de 25 p. b. al desembre (el 100% de probabilitat, segons els mercats).

Tipus a la baixa a les dues bandes de l’Atlàntic

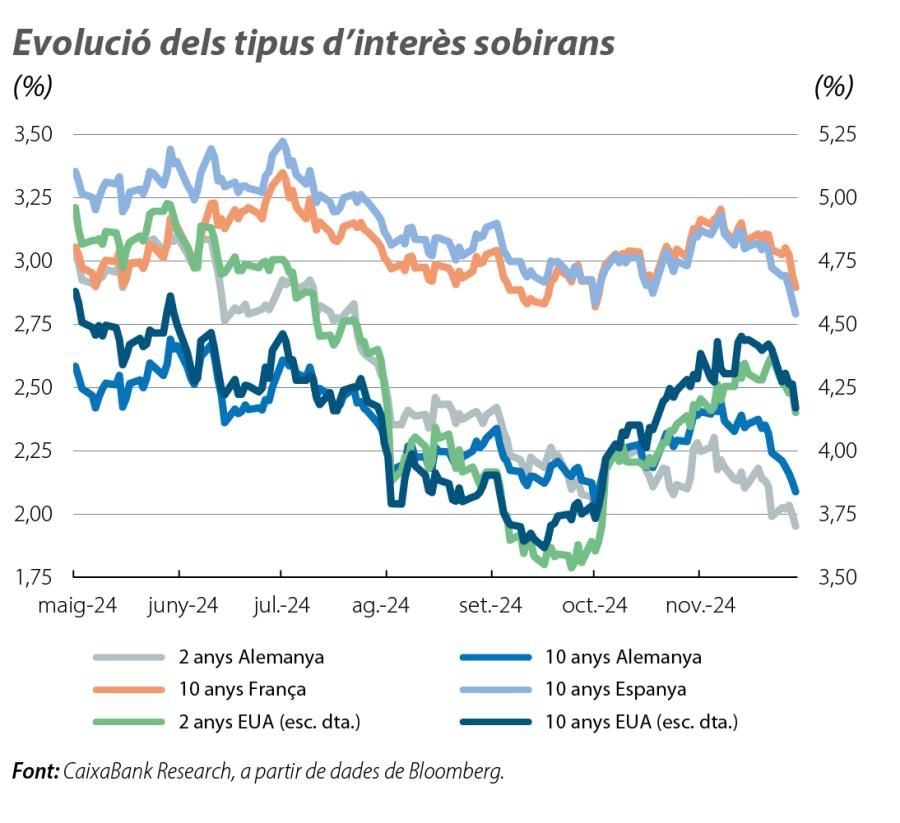

Les caigudes en la rendibilitat del deute sobirà van ser més intenses a la zona de l’euro, amb el deute alemany cedint més de 30 p. b. de forma força homogènia al llarg de la corba. Va destacar també el repunt de la prima de risc francesa (+10 p. b. i ja consolidada per damunt de la prima espanyola) davant les dificultats del Govern per aprovar retallades pressupostàries que corregeixin el dèficit. Per la seva banda, les primes de risc d’Espanya i de Portugal es van mantenir relativament estables al novembre, i la italiana va recular gairebé 10 p. b. En el cas dels EUA, el rebot inicial dels tipus sobirans després de la victòria electoral de Trump va donar pas, en el tram final del mes, a un descens de la rendibilitat dels treasuries, amb un aplanament dels pendents (moviment que va coincidir amb la proposta de nomenament del gestor de fons Scott Bessent com a secretari del Tresor).

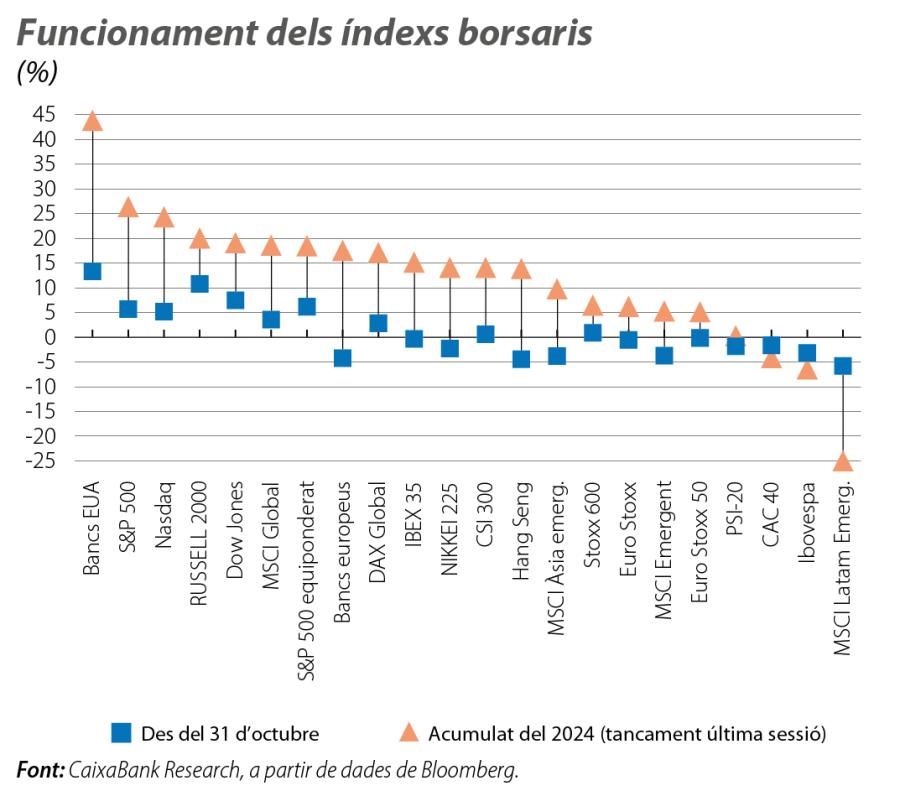

Renda variable a l’alça

Guanys en els índexs borsaris nord- americans, afavorits pel descens dels tipus sobirans i per les expectatives de baixades d’impostos i de menor regulació de la nova Administració Trump, amb l’S&P 500 i el Nasdaq avançant més del 5% fins a nous màxims, en contrast amb les borses de la resta del món. El comportament de les companyies de menor capitalització més exposades al mercat nord-americà va ser encara millor (Russell 2000, +11%), i, per sectors, el bancari va ser el més beneficiat (índex KBW de bancs, +12%). Això contrasta amb la borsa europea, on els guanys van ser més moderats i va haver-hi un funcionament mixt per països. El DAX alemany va avançar prop del 5%, fins als seus màxims, impulsat per les companyies tecnològiques i per altres exportadors no automobilístics, mentre que el CAC francès i el MIB italià es van quedar lleugerament en negatiu. En un punt intermedi, l’IBEX 35 va pujar una mica més del 2%.

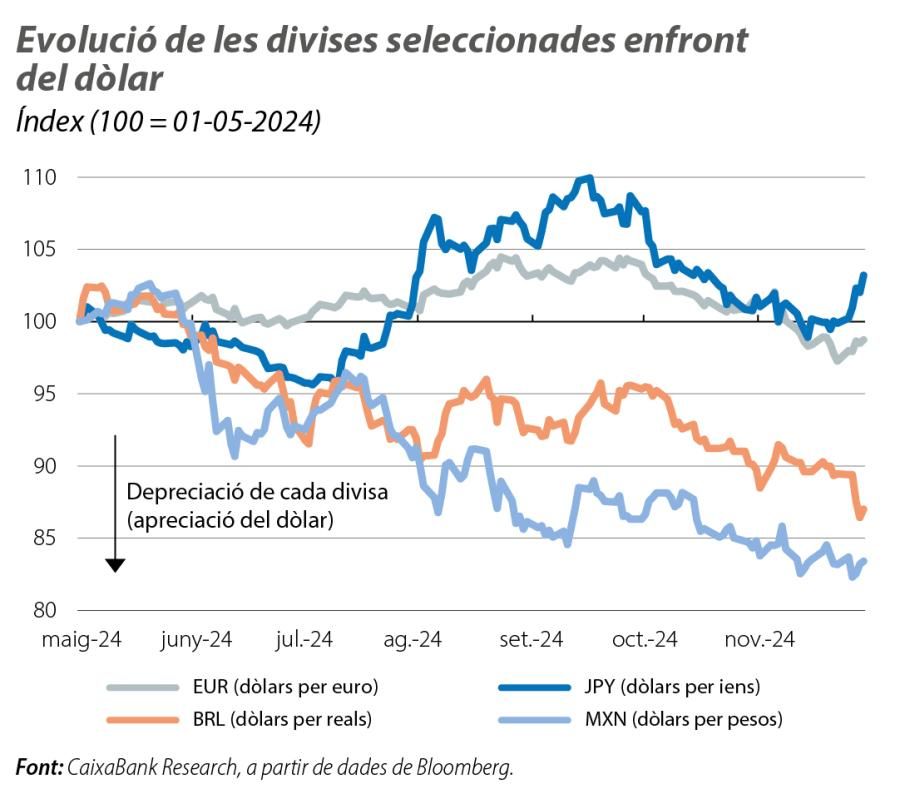

La victòria de Trump aprecia el dòlar

El tipus de canvi efectiu nominal del dòlar va registrar una apreciació similar a la de la primera elecció de Trump el 2016 (al voltant del +3% des de les eleccions). Una cosa semblant va succeir amb l’euro (–4% des de les eleccions), que va ser una de les divises més depreciades enfront del dòlar, llastat per la feblesa dels últims indicadors econòmics i per les amenaces aranzelàries de la nova Administració dels EUA (vegeu la conjuntura d’Economia internacional). Altres divises exposades als aranzels de Trump van acumular menors depreciacions al novembre: el peso mexicà, més de l’1%; el iuan, al voltant del 2%, i el dòlar canadenc, prop de l’1%. També el real brasiler va acumular una forta depreciació enfront del dòlar (més del 3% al novembre), llastat pels dubtes dels inversors sobre la política fiscal. En canvi, el ien japonès es va apreciar enfront del dòlar, gràcies a una major confiança en les expectatives de pujades de tipus del Banc del Japó.

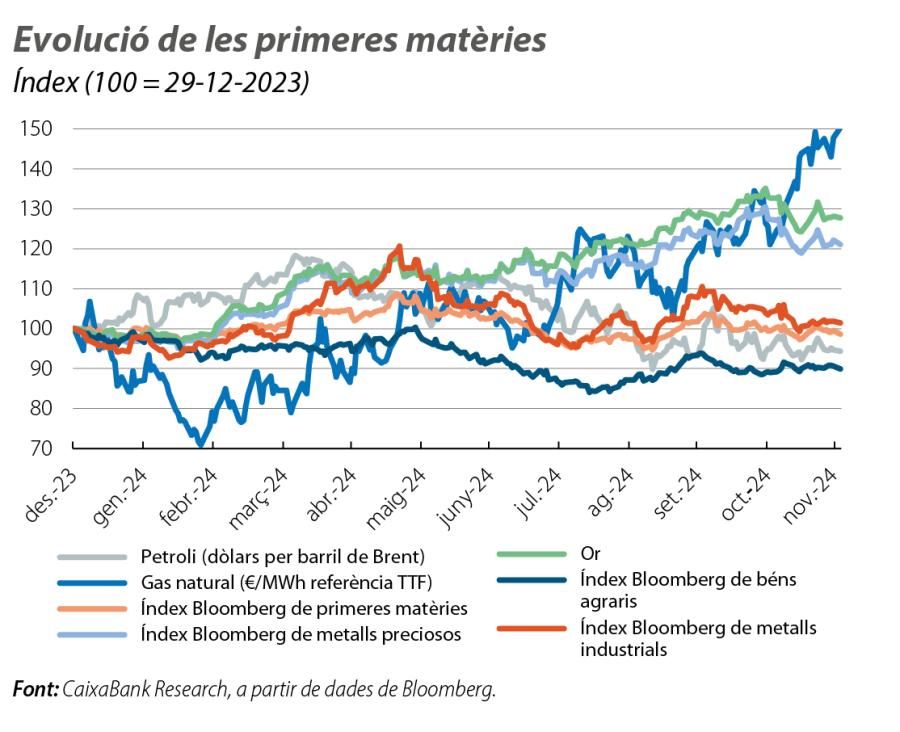

Estabilitat relativa del petroli i repunt del gas natural a Europa

Al novembre, el preu del barril de Brent va oscil·lar en un rang entre els 71 i els 76 dòlars, en un mercat marcat per les perspectives que l’OPEP+ prossegueixi amb el seu pla d’augmentar la producció el 2025, malgrat la prevalença de riscos notables. A més a més, al novembre, l’augment dels inventaris de cru als EUA i la fortalesa del dòlar es van contraposar a alguna aparença de recuperació industrial xinesa. Pel que fa al gas natural, el preu del TTF va repuntar d’uns 40 euros/MWh fins a prop dels 50 euros/MWh (a la vora del +15% i en màxims de l'any), llastat per la perspectiva d’un hivern més fred que en els últims anys (i que ha comportat que les reserves europees s’hagin començat a reduir una mica abans, tot i que continuen en cotes històricament elevades). A més a més, el preu del gas també es va veure condicionat pel fet que l’1 de gener del 2025 expira un acord mitjançant el qual encara hi ha gas rus que circula fins a Europa per un gasoducte que travessa Ucraïna.