Els mercats, a l’atzar de les eleccions i de la incertesa política al juny

La incertesa política, principal font de volatilitat al mercat, va reduir l’apetència pel risc dels inversors al juny i el va moderar notablement respecte del maig, tot i seguir en nivells elevats.

La incertesa política, principal font de volatilitat al mercat

Aquesta font d’inestabilitat va reduir l’apetència pel risc dels inversors al juny, i, malgrat que l’apetència es va mantenir encara elevada, es va moderar notablement en relació amb el mes de maig. Als mercats desenvolupats, tot i que les eleccions europees no van oferir grans sorpreses en termes agregats, van comportar que el president Macron convoqués eleccions legislatives anticipades, la qual cosa va generar algunes turbulències als mercats financers europeus, amb una ampliació de les primes de risc sobiranes i amb caigudes a la borsa (els moviments van tenir una intensitat relativa a França, mentre que el contagi a la resta d’economies va ser moderat). En canvi, a l’altre costat de l’Atlàntic, la borsa nord-americana es va mantenir a l’alça i els tipus d’interès dels treasuries van baixar arran d’una combinació de menors pressions en les dades d’inflació i d’activitat econòmica sòlida. Per la seva banda, als mercats emergents, les eleccions de Mèxic van ser rebudes amb pèrdues en els actius financers locals, mentre que els actius indis i sud-africans, que també van registrar caigudes postelectorals, van rebotar al llarg del mes de juny.

Divergència entre els bancs centrals de les economies desenvolupades

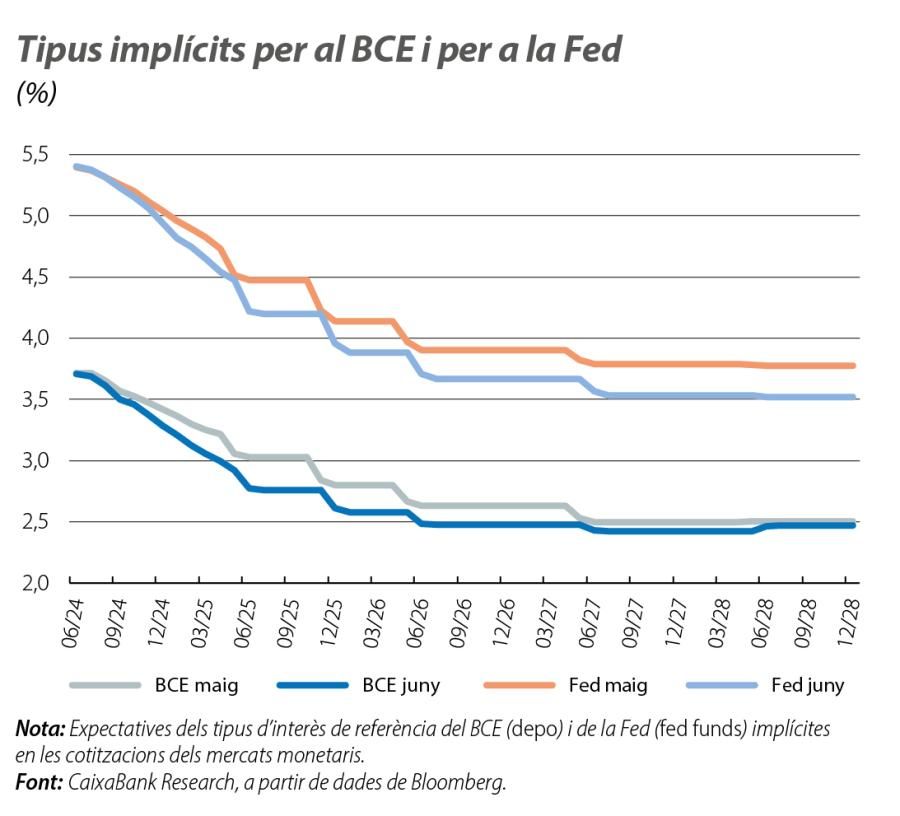

Després d’estar en sincronia durant molts mesos, els bancs centrals de les economies desenvolupades comencen a mostrar diverses sensibilitats en relació amb els tipus d’interès. Així, al juny, i com s’havia anticipat, el BCE va abaixar en

25 p. b. els tipus de referència (i va dur el tipus depo al 3,75%), tot i que, ja des de la reunió, els seus responsables es van esforçar a refredar les expectatives d’una nova baixada al juliol, i les expectatives dels inversors apunten al fet que la pròxima retallada es produiria a la reunió del setembre si l’economia evoluciona com és degut. La Fed, per la seva banda, va mantenir els tipus sense canvis al juny, tot i que els membres van assenyalar una menor propensió a abaixar tipus enguany (en concret, en relació amb les tres baixades assenyalades al març, el dot plot del juny apuntava a una única retallada de tipus el 2024, tot i que un nombre significatiu de membres en defensaven dues). Així, al final de juny, els implícits del mercat monetari cotitzaven una nova baixada de tipus del BCE al setembre i, amb el 60% de probabilitat, una altra al desembre, mentre que, per a la Fed, els mercats posaven en preu una primera retallada al setembre (el 70% de probabilitat) i una altra al desembre. D’altra banda, tant el Banc del Canadà com el de Suïssa van retallar tipus al juny (en el cas suís, per segona vegada enguany), mentre que la resta de grans bancs centrals desenvolupats no van fer canvis. Va destacar, entre aquests grans bancs, el Banc del Japó, l’únic amb perspectives de pujades de tipus en el que queda del 2024 i el 2025.

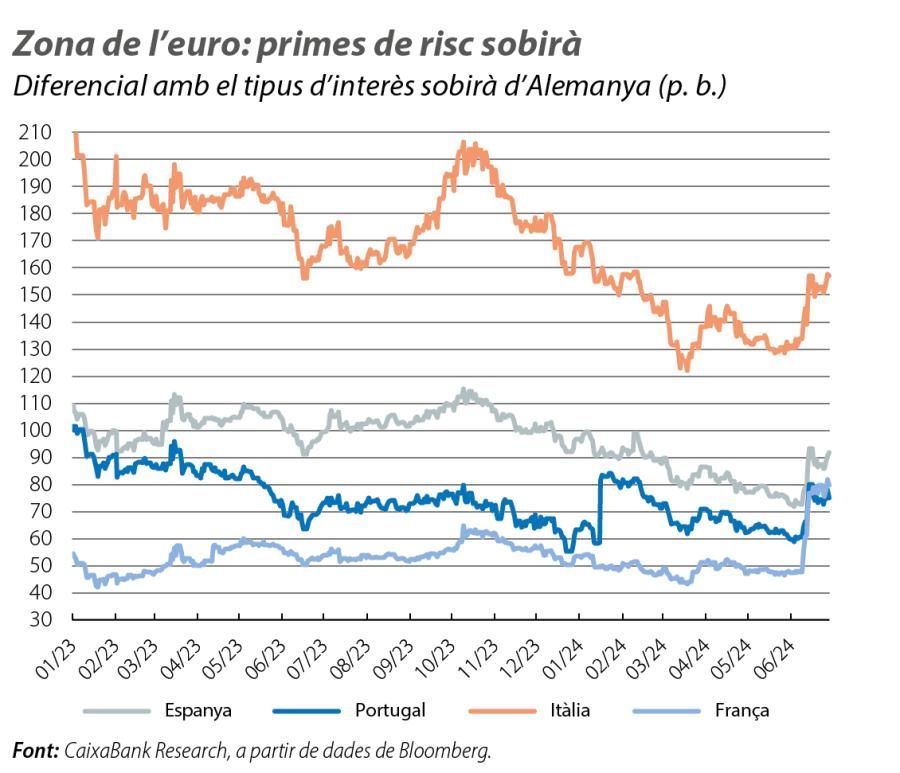

Repunt de les primes de risc perifèriques en un context de caigudes de tipus sobirans

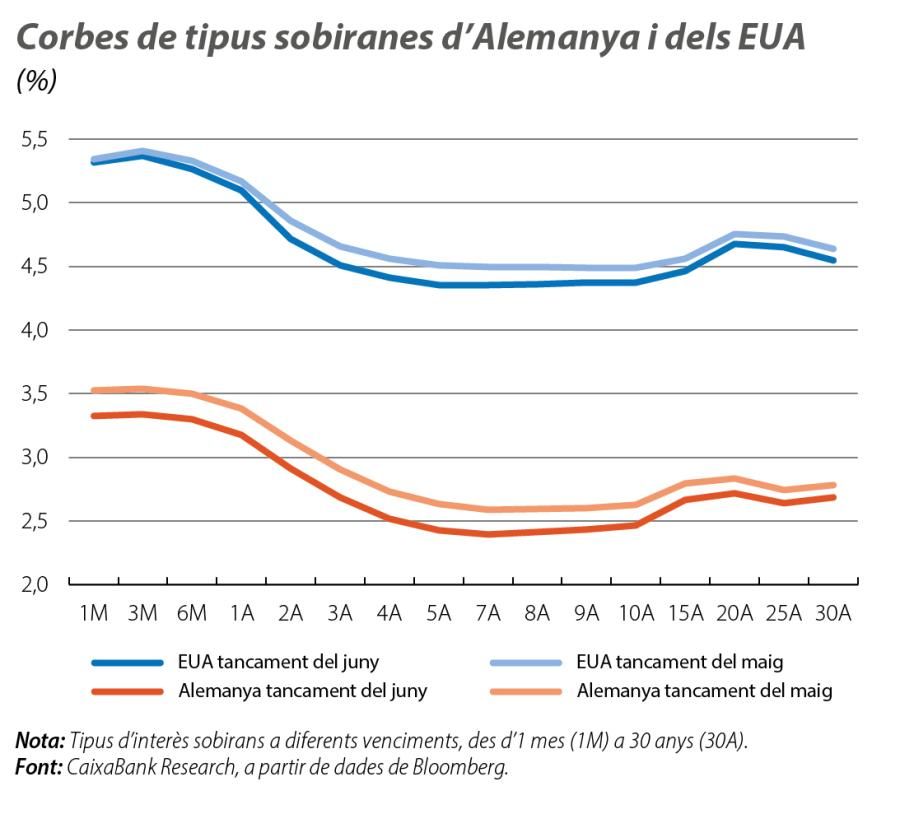

A la zona de l’euro, el repunt de la incertesa política i algunes dades d’activitat econòmica per sota del que s’esperava al juny es van traduir en un fort desplaçament a la baixa de la corba alemanya de tipus sobirans, més intens en els trams curts que en els llargs. Simultàniament, les primes de risc perifèriques a 10 anys es van ampliar notablement al llarg del mes, amb la prima francesa liderant el moviment (més de 30 p. b.) i induint un cert contagi a la resta de perifèriques (Itàlia més de 25 p. b., Espanya prop de 20 p. b. i Portugal al voltant de 15 p. b.). L’ampliació de la prima francesa la va dur a nivells no vistos des del 2012 i lleugerament superiors als de Portugal. D’altra banda, la corba nord-americana també es va desplaçar a la baixa.

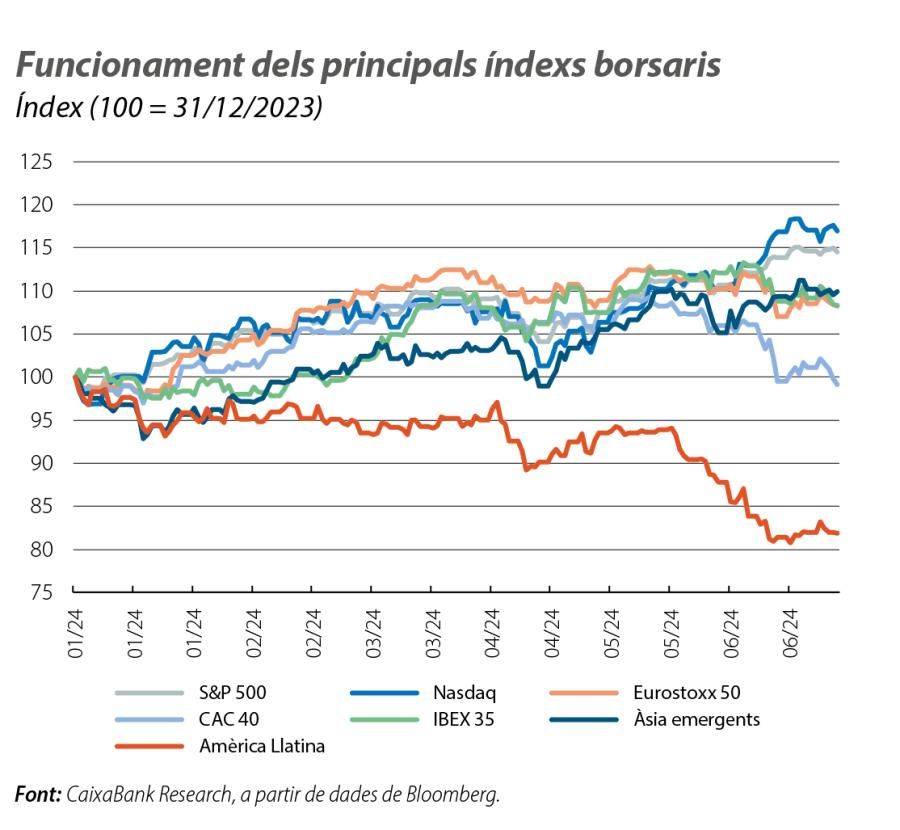

El comportament en borsa de les grans tecnològiques destaca un mes més

Resultats mixtos a les borses europees i nord-americanes al juny. En el cas de les europees, la incertesa política i l’ampliació dels diferencials perifèrics van contagiar els actius de major risc i van causar pèrdues al CAC 40 francès i a la resta dels índexs nacionals. Als EUA, mentrestant, les grans tecnològiques van tornar a capitalitzar les baixades de tipus sobirans i la perspectiva d’uns tipus d’interès més baixos. Això, unit al sostingut interès inversor per les companyies relacionades amb la intel·ligència artificial, va generar guanys en l’índex Nasdaq i va esperonar l’S&P 500, que ha registrat nous màxims històrics. Aquest bon funcionament, però, no va ser generalitzat, i tant l’S&P 500 equiponderat com el Russell 2000 van patir caigudes en el mes. D’altra banda, va destacar el bon funcionament dels índexs de les economies emergents, gràcies a les borses asiàtiques (exclosos els índexs xinesos) i malgrat el mal funcionament de les borses llatinoamericanes, molt en particular la mexicana, amb fortes pèrdues al juny.

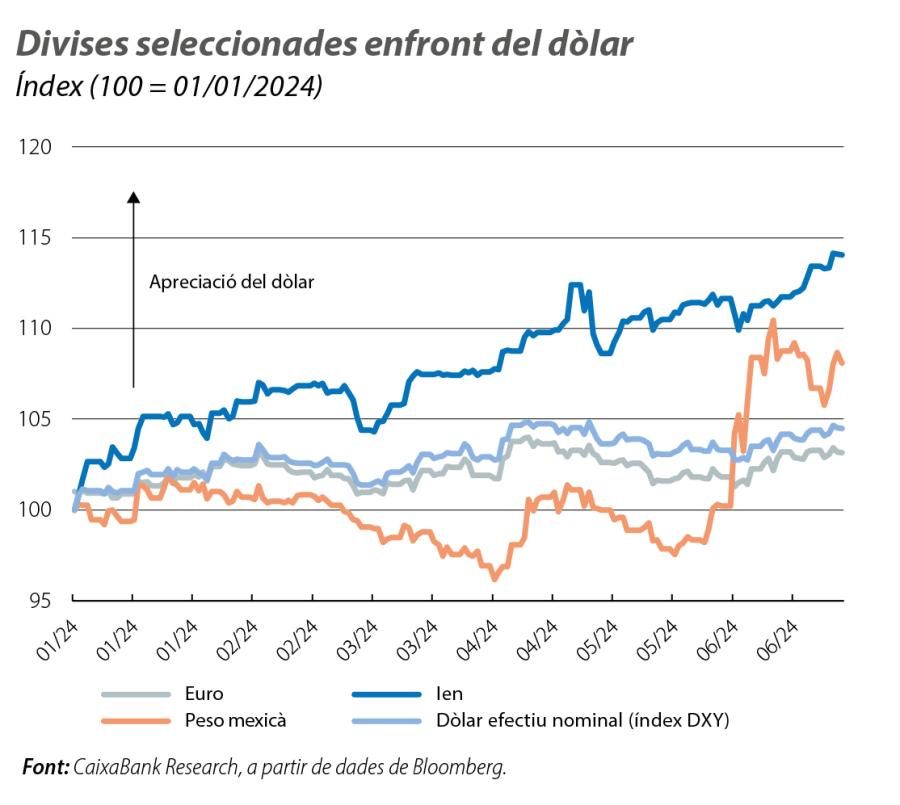

Diversos vents de cua enforteixen el dòlar

La divisa nord- americana es va veure afavorida per la solidesa macroeconòmica dels EUA i pels diferents focus de risc geopolític globals i es va apreciar més de l’1% enfront de la cistella de la resta de principals divises. Entre les divises emergents, va destacar la depreciació del peso mexicà (que va perdre gairebé el 8% en el mes) i de la resta de divises llatinoamericanes (COP, BRL i CLP), llastades per factors polítics i per diferents expectatives de deteriorament fiscal a mitjà termini. Entre les divises de les economies desenvolupades, tant l’euro com la lliura esterlina es van afeblir enfront del dòlar al juny arran del repunt de la incertesa política. D’altra banda, va destacar un mes més la feblesa del ien, que va tocar mínims de 38 anys malgrat que els responsables del Banc del Japó han endurit el to en les seves declaracions de les últimes setmanes.

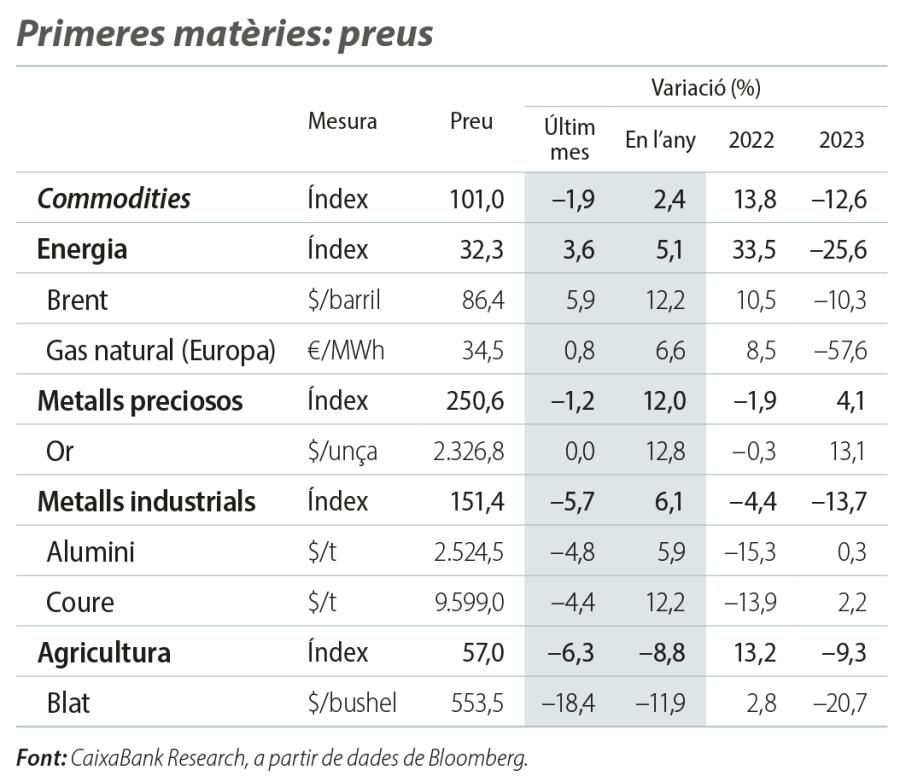

El risc geopolític també impulsa el preu del cru

Mes d’avanços per al cru, en un context marcat per l’anunci de l’OPEP+ que ampliarà les actuals retallades en la producció fins a l’octubre, quan començarà a revertir-les de forma gradual, així com per la inestabilitat geopolítica mundial i per la feblesa de la demanda xinesa, que va impedir majors avanços. D’altra banda, l’alça dels metalls, sostinguda i significativa des de l’inici d’enguany (i, en molts casos, amb aparença de continuïtat, com analitzem al Focus «Els metalls poden guanyar més “lluentor”?», en aquest mateix informe), es va prendre un respir al juny, en part per una major confiança dels inversors davant l’evolució futura de la política monetària de la Fed, una confiança que, al juny, va restar atractiu als metalls com a hedge o actiu de cobertura.