Los mercados, al albur de las elecciones y la incertidumbre política en junio

La incertidumbre política, principal fuente de volatilidad en el mercado, redujo el apetito por el riesgo de los inversores en junio moderándolo notablemente respecto a mayo, aun siguiendo en niveles elevados.

La incertidumbre política, principal fuente de volatilidad en el mercado

Esta fuente de inestabilidad redujo el apetito por el riesgo de los inversores en junio y, aunque este se mantuvo aún elevado, se moderó notablemente respecto a mayo. En los mercados desarrollados, si bien las elecciones europeas no depararon grandes sorpresas en términos agregados, supusieron que el presidente Macron convocase elecciones legislativas anticipadas, lo que desató ciertas turbulencias en los mercados financieros europeos, con una ampliación de las primas de riesgo soberanas y caídas en bolsa (los movimientos tuvieron relativa intensidad en Francia, mientras que el contagio al resto de economías fue moderado). En cambio, al otro lado del Atlántico la bolsa estadounidense se mantuvo al alza y los tipos de interés de los treasuries bajaron ante una combinación de menores presiones en los datos de inflación y actividad económica sólida. Por su parte, en los mercados emergentes las elecciones de México fueron recibidas con pérdidas en los activos financieros locales, mientras que los activos indios y sudafricanos, que también registraron caídas postelectorales, rebotaron a lo largo de junio.

Divergencia entre los bancos centrales de las economías desarrolladas

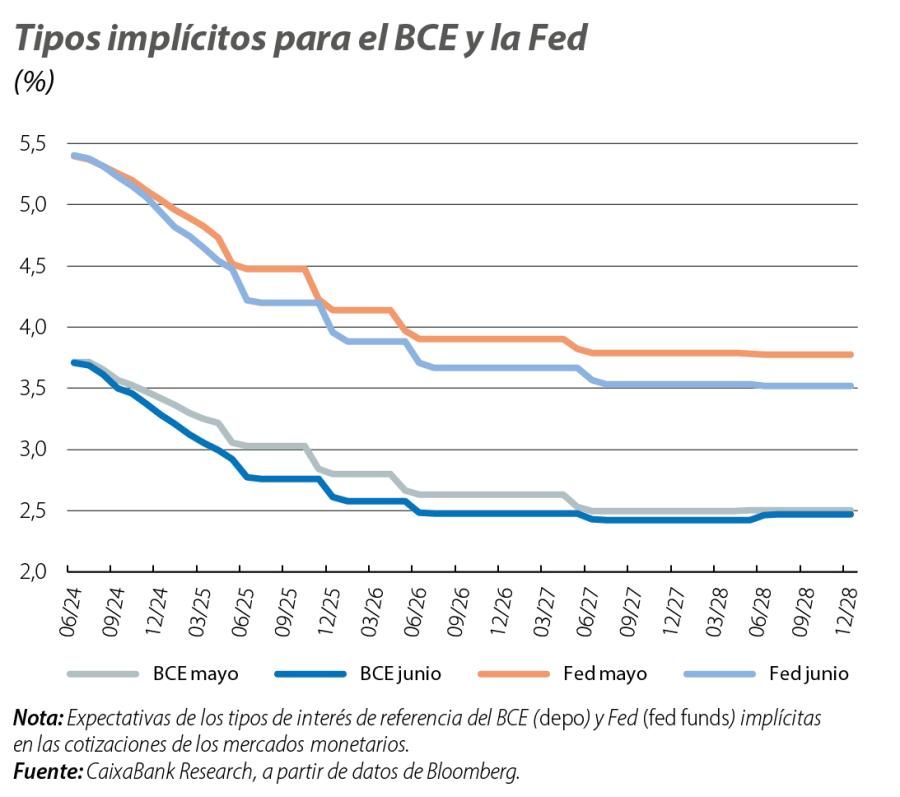

Tras estar en sincronía durante muchos meses, los bancos centrales de las economías desarrolladas empiezan a mostrar diversas sensibilidades sobre los tipos de interés. Así, el BCE acometió en junio un anticipado recorte de 25 p. b. en sus tipos de referencia (llevando el tipo depo al 3,75%), si bien ya desde la reunión sus responsables se esforzaron en enfriar las expectativas de una nueva bajada en julio, y las expectativas de los inversores apuntan a que el próximo recorte se produciría en la reunión de septiembre si la economía evoluciona como debe. La Fed, por su parte, mantuvo los tipos sin cambios en junio, si bien los miembros señalaron una menor propensión a bajar tipos este año (en concreto, frente a las tres bajadas señaladas en marzo, el dot plot de junio apuntaba a un solo recorte de tipos en 2024, aunque con un número significativo de miembros que defendían dos). Así, a finales de junio, los implícitos del mercado monetario cotizaban una nueva bajada de tipos del BCE en septiembre y, con un 60% de probabilidad, otra en diciembre, mientras que para la Fed los mercados ponían en precio un primer recorte en septiembre (70% de probabilidad) y otro en diciembre. Por otro lado, tanto el Banco de Canadá como el de Suiza recortaron los tipos en junio (en el caso suizo por segunda vez en el año), mientras que el resto de grandes bancos centrales desarrollados no acometieron cambios. Destacó, entre estos, el Banco de Japón, el único con perspectivas de subidas de tipos en lo que queda de 2024 y en 2025.

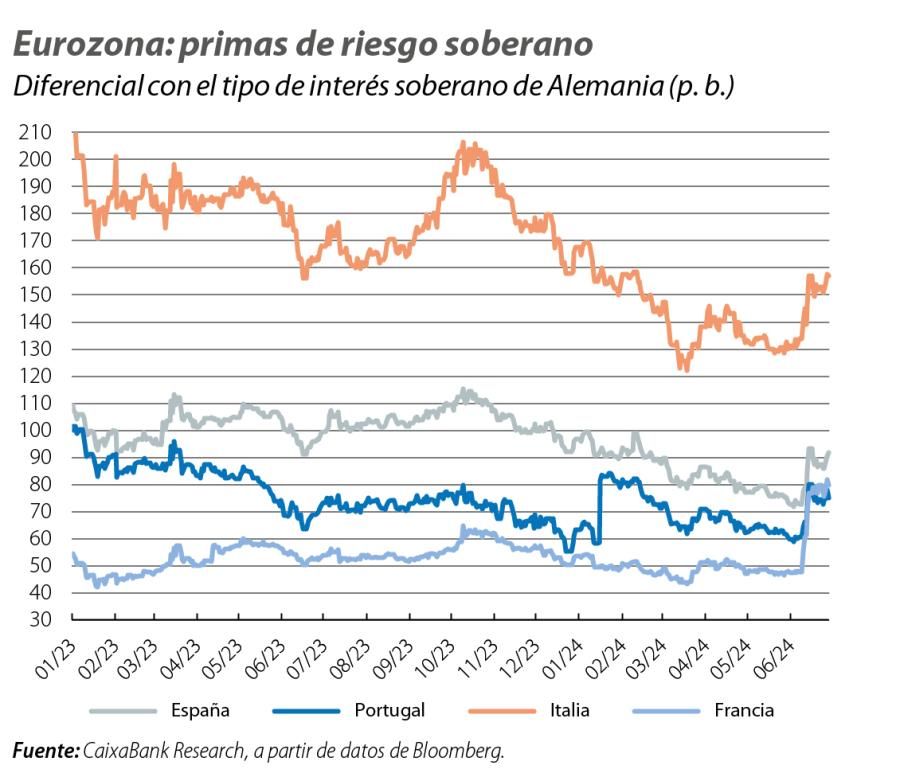

Repunte de las primas de riesgo periféricas en un contexto de caídas de tipos soberanos

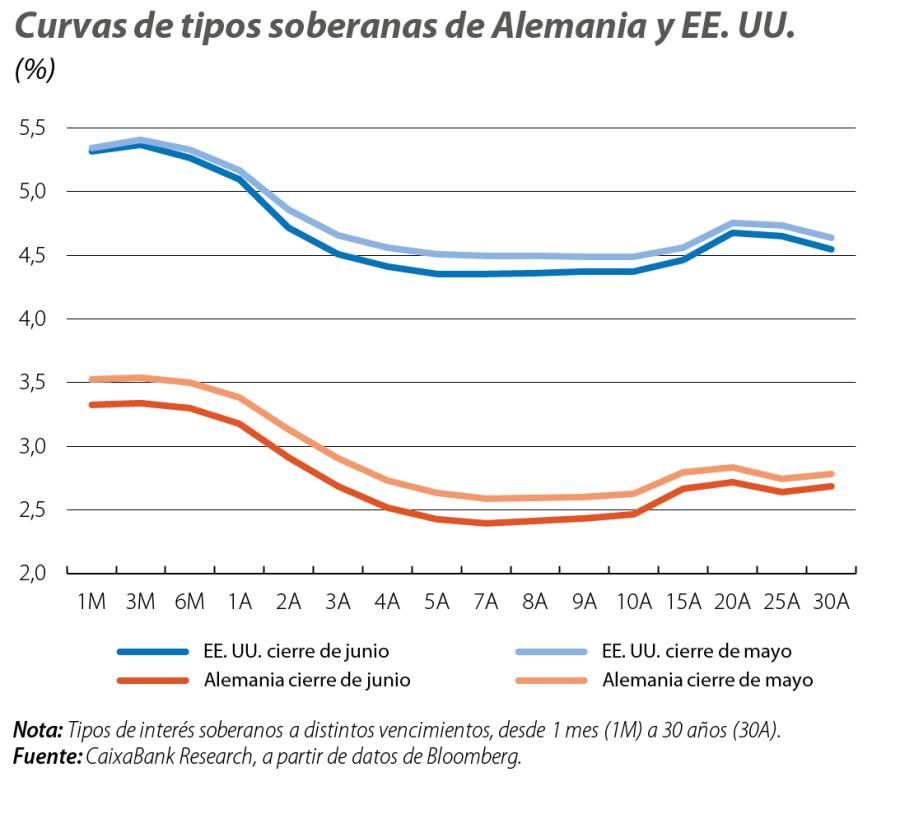

En la eurozona, el repunte de la incertidumbre política y algunos datos de actividad económica por debajo de lo esperado en junio se tradujeron en un fuerte desplazamiento a la baja de la curva alemana de tipos soberanos, más intenso en los tramos cortos que en los largos. Simultáneamente, las primas de riesgo periféricas a 10 años se ampliaron notablemente en el mes, con la prima francesa liderando el movimiento (más de 30 p. b.) e induciendo un cierto contagio al resto de periféricas (Italia más de 25 p. b., España cerca de 20 p. b. y Portugal alrededor de 15 p. b.). La ampliación de la prima francesa la llevó a niveles no vistos desde 2012 y ligeramente superiores a los de Portugal. Por otro lado, también la curva estadounidense se desplazó a la baja.

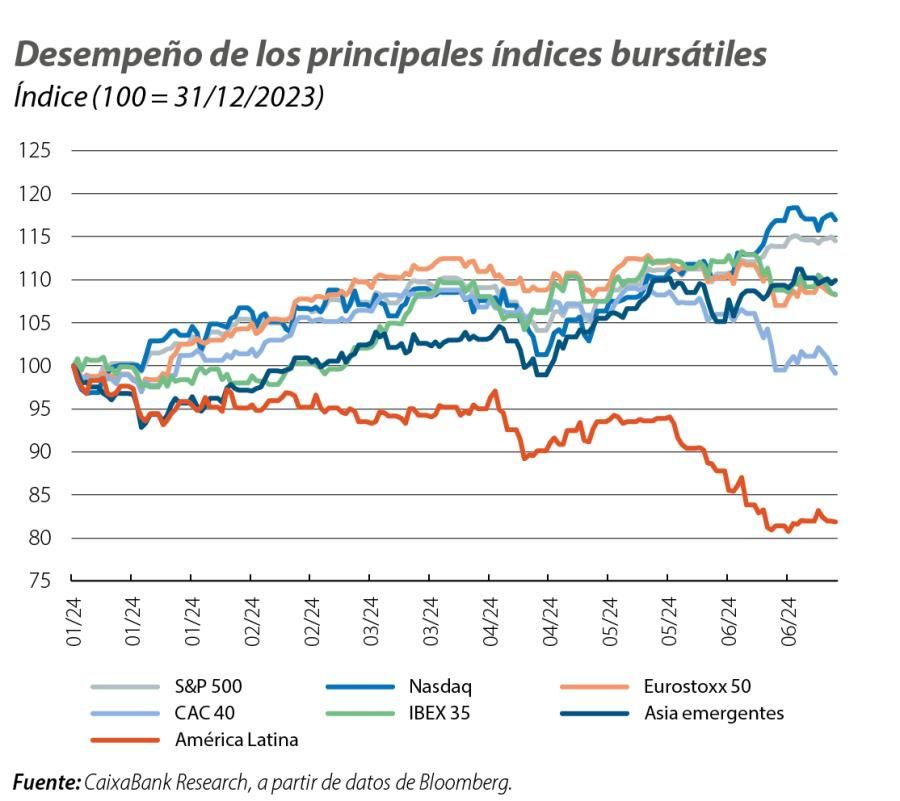

El desempeño de las grandes tecnológicas en bolsa sobresale un mes más

Resultados mixtos en las bolsas europeas y estadounidenses en junio. En el caso de las primeras, la incertidumbre política y la ampliación de diferenciales periféricos contagió a los activos de mayor riesgo, causando pérdidas en el CAC 40 francés y el resto de los índices nacionales. En EE. UU., mientras tanto, las grandes tecnológicas volvieron a capitalizar las bajadas de tipos soberanos y la perspectiva de unos menores tipos de interés. Esto, unido al sostenido interés inversor por las compañías relacionadas con la inteligencia artificial, generó ganancias en el índice Nasdaq y espoleó a un S&P 500, que ha registrado nuevos máximos históricos. Este buen desempeño, no obstante, no fue generalizado, y tanto el S&P 500 equiponderado como el Russell 2000 sufrieron caídas en el mes. Por otro lado, destacó el buen desempeño de los índices de economías emergentes, gracias a las bolsas asiáticas (excluidos los índices chinos) y a pesar del mal desempeño de las bolsas latinoamericanas, muy en particular la mexicana, con fuertes pérdidas en junio.

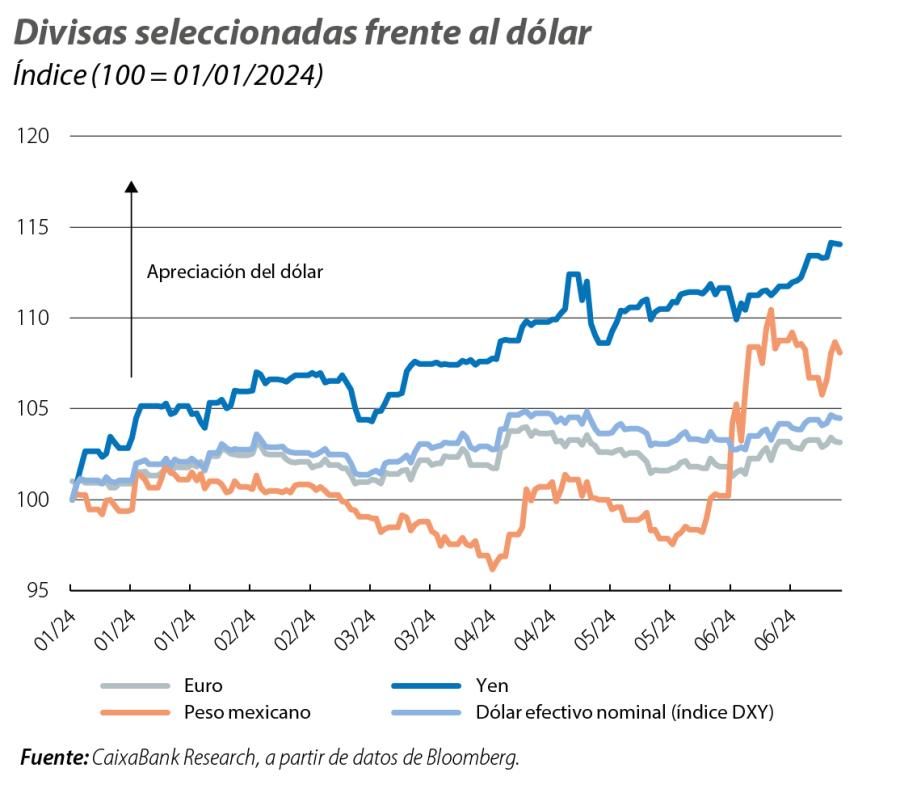

Varios vientos de cola fortalecen al dólar

La divisa estadounidense se vio favorecida por la solidez macroeconómica de EE. UU., así como por los distintos focos de riesgo geopolítico globales, y se apreció más de un 1% frente a la cesta del resto de principales divisas. Entre las divisas emergentes, destacó la depreciación del peso mexicano (que perdió casi un 8% en el mes) y del resto de divisas latinoamericanas (COP, BRL y CLP), lastradas por factores políticos y por diferentes expectativas de deterioro fiscal a medio plazo. Entre las divisas de las economías desarrolladas, tanto el euro como la libra esterlina se debilitaron frente al dólar en junio ante el repunte de la incertidumbre política. Por otro lado, destacó un mes más la debilidad del yen, que tocó mínimos de 38 años pese a que los responsables del Banco de Japón endurecieron el tono en sus declaraciones de las últimas semanas.

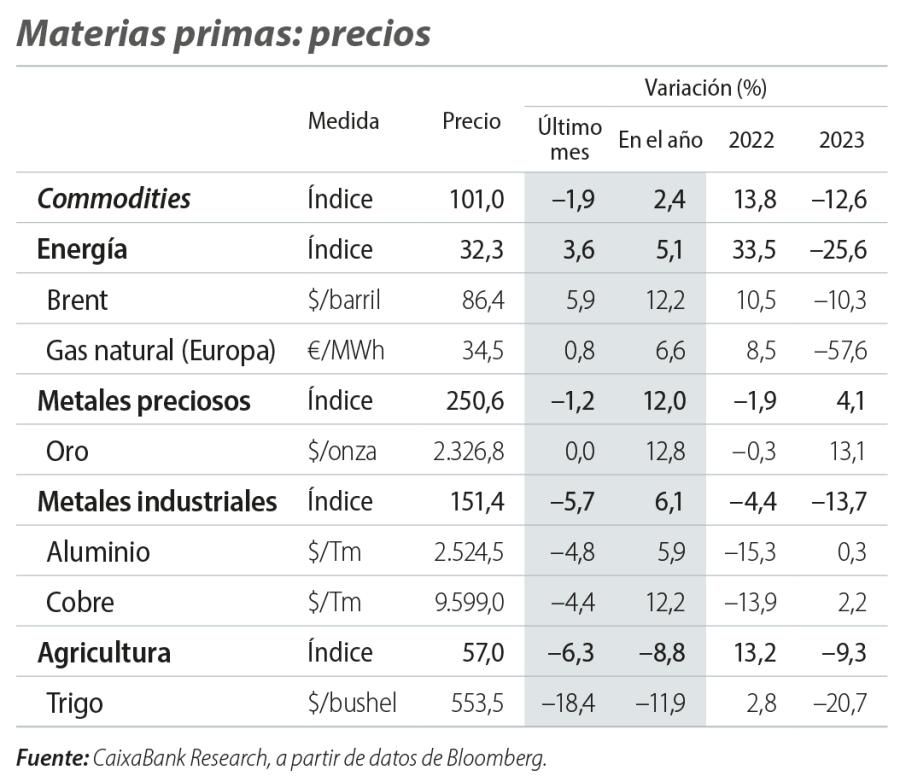

El riesgo geopolítico también impulsa el precio del crudo

Mes de avances para el crudo, en un contexto marcado por el anuncio de la OPEP+ de que extenderá sus actuales recortes en la producción hasta octubre, cuando comenzará a revertirlos gradualmente, así como por la inestabilidad geopolítica mundial y la debilidad de la demanda china, que impidió mayores avances. Por otro lado, el alza de los metales, sostenida y significativa en lo que va de año (y, en muchos casos, con visos de continuar, como analizamos en el Focus «¿Los metales pueden ganar más «brillo»?» en este mismo informe), se tomó un respiro en junio, en parte por una mayor confianza de los inversores ante la evolución futura de la política monetaria de la Fed, una confianza que en junio restó atractivo a los metales como hedge o activo de cobertura.